![]()

自動車保険は一度加入すると、そのまま自動更新を繰り返している方も少なくありません。しかし、年齢や運転状況、家族構成などが変わることで、現在の契約内容が最適ではなくなっている可能性があります。

実際に、同じ補償内容でも保険会社によって保険料に差が出ることがあります。

また、必要のない特約に加入したままになっていたり、反対に今の生活に必要な補償が不足していたりするケースもあります。更新時期は、自動車保険を見直す絶好のタイミングです。

自動車保険は加入時のままが最適とは限らない

自動車保険は一度契約すると、そのまま毎年更新している方も少なくありません。しかし、加入した当時と現在では年齢や家族構成、車の利用状況などが変化していることがあります。

そのため、当時は最適だった契約内容でも、今の生活には合わなくなっている可能性があります。

自動車保険は万が一の事故に備える大切な保険です。だからこそ、更新時には現在の状況に合った補償内容や保険料になっているかを確認することが重要です。

年齢や運転状況の変化で保険料が変わることがある

自動車保険の保険料は、契約者や運転者の条件によって決まります。

例えば、以下のような変化があると保険料に影響する場合があります。

- ゴールド免許になった

- 年齢条件が変わった

- 事故歴がなく等級が上がった

- 年間走行距離が減った

- 通勤利用から休日利用中心になった

加入時の条件と現在の条件が異なる場合、保険料を見直すことで負担を軽減できる可能性があります。

ライフスタイルの変化で必要な補償も変わる

生活環境が変わると、必要な補償内容も変化します。

- 独身から結婚した

- 子どもが生まれた

- 家族が運転するようになった

- 子どもが独立して運転しなくなった

といった変化がある場合、現在の契約内容が実態に合っていないことがあります。

補償が不足している場合はもちろん、不要な補償に保険料を支払っているケースもあるため注意が必要です。

保険会社の商品内容は常に変化している

自動車保険の商品やサービスは毎年のように見直されています。

近年では、

- ロードサービスの充実

- 特約の追加

- 補償内容の改良

- 保険料体系の見直し

などが行われています。

数年前に比較した結果だけで判断すると、現在ではより条件の良い商品を見逃してしまう可能性があります。

特に長期間同じ保険会社を利用している方は、一度比較してみる価値があります。

不要な特約が残っていることもある

加入時に勧められて付帯した特約が、そのまま残っているケースも珍しくありません。

- 現在は必要性が低い特約

- 他の補償と重複している特約

- 利用する機会が少ない特約

などです。

不要な特約を整理することで、必要な補償を維持しながら保険料を抑えられる場合があります。

ただし、安さだけを優先せず、事故時に困らない補償内容を確保することが大切です。

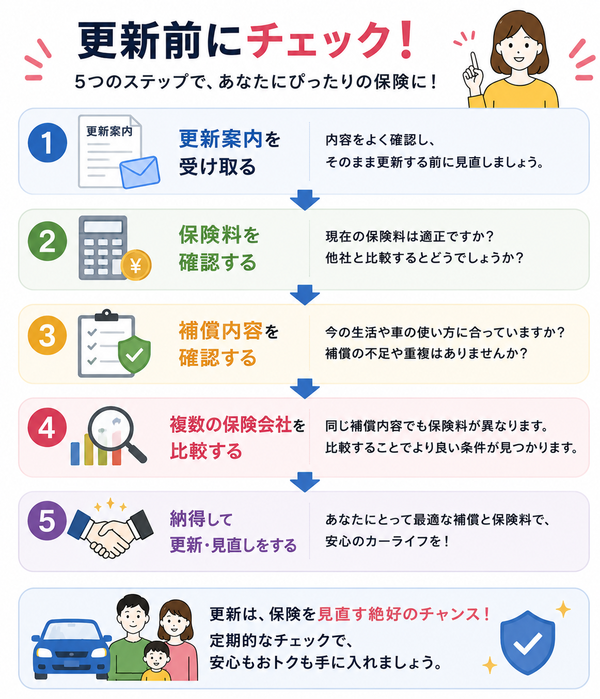

【更新時は契約内容を確認する絶好のタイミング】

更新案内が届いたら、そのまま継続する前に契約内容を確認してみましょう。

- 補償内容は現在の生活に合っているか

- 運転者の範囲は適切か

- 年齢条件は合っているか

- 特約は本当に必要か

- 保険料は適正か

自動車保険は加入時のままが最適とは限りません。年齢や生活環境、車の使い方が変われば、最適な保険も変わります。

更新のタイミングを活用し、現在の状況に合った契約内容になっているか確認することが大切です。

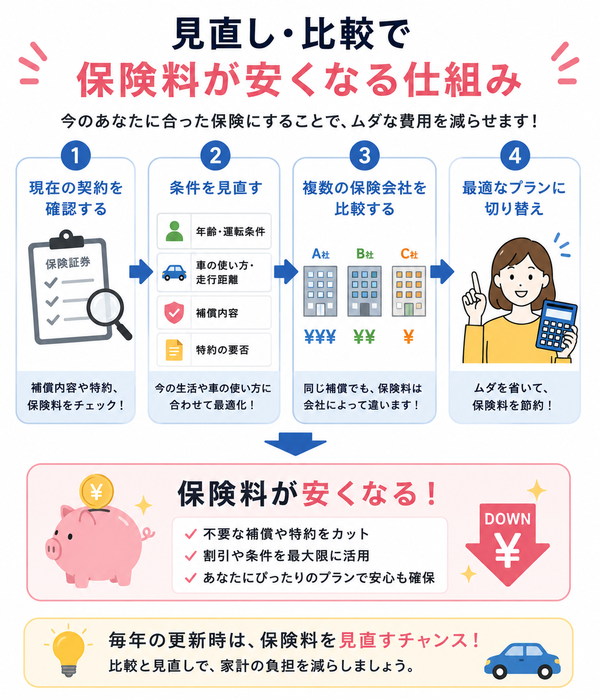

保険料が安くなる可能性がある

自動車保険を長年同じ内容で継続していると、「今の保険料が本当に適正なのか分からない」という方も多いのではないでしょうか。

実は、自動車保険は契約時から時間が経過することで保険料が変わる要素が数多くあります。

そのため、現在と同じ補償内容でも保険会社を比較したり契約内容を見直したりすることで、保険料を抑えられる可能性があります。毎年の更新時は、保険料を見直す良い機会といえるでしょう。

年齢や運転条件の変化が保険料に影響する

自動車保険では、契約者や運転者の条件によって保険料が決まります。

例えば次のような変化がある場合、以前より保険料が安くなる可能性があります。

- 年齢が上がった

- ゴールド免許になった

- 無事故を継続している

- 等級が上がった

- 運転者の範囲が限定された

特に若い頃に加入した保険を長年そのまま更新している場合は、現在の条件で見積もりを取り直すことで保険料が変わることがあります。

車の利用状況が変わると保険料も変わることがある

加入時と現在では、車の使い方が変わっているケースも少なくありません。

- 通勤で使わなくなった

- 走行距離が減った

- 休日しか運転しなくなった

- セカンドカーになった

などの変化がある場合、保険料に影響することがあります。

保険会社によっては年間走行距離や利用目的を保険料算出の基準としているため、現在の利用状況に合わせて契約内容を見直すことが重要です。

同じ補償内容でも保険会社によって保険料は異なる

自動車保険は補償内容が同じであっても、保険会社ごとに保険料が異なります。

その理由として、

- 保険料の算出方法が異なる

- 割引制度が異なる

- 特約の設定が異なる

- リスク評価の考え方が異なる

といった点があります。

現在契約している保険会社が必ずしも最も安いとは限りません。更新前に複数社を比較することで、より条件の良い保険が見つかる場合があります。

不要な補償や特約を整理できる場合がある

保険料が高くなっている原因として、不要な補償や特約が残っているケースもあります。

見直しの際には、

- 現在も必要な補償か

- 他の補償と重複していないか

- 利用する可能性があるか

を確認してみましょう。

不要な特約を整理することで、必要な補償を維持しながら保険料を抑えられる可能性があります。

補償を減らし過ぎると事故時の負担が大きくなるため、保険料だけで判断しないことが大切です。

【更新前の比較が保険料節約の第一歩】

自動車保険は毎年更新があるため、定期的に見直しや比較を行いやすい保険です。

更新案内が届いた際には、

- 現在の保険料は適正か

- 他社と比較してどうか

- 補償内容は十分か

- 今の生活に合っているか

を確認してみましょう。

現在と同じ補償内容でも、条件の見直しや保険会社の比較によって保険料が安くなる可能性があります。

更新時期は契約内容を見直す絶好のタイミングなので、そのまま継続する前に一度確認してみることをおすすめします。

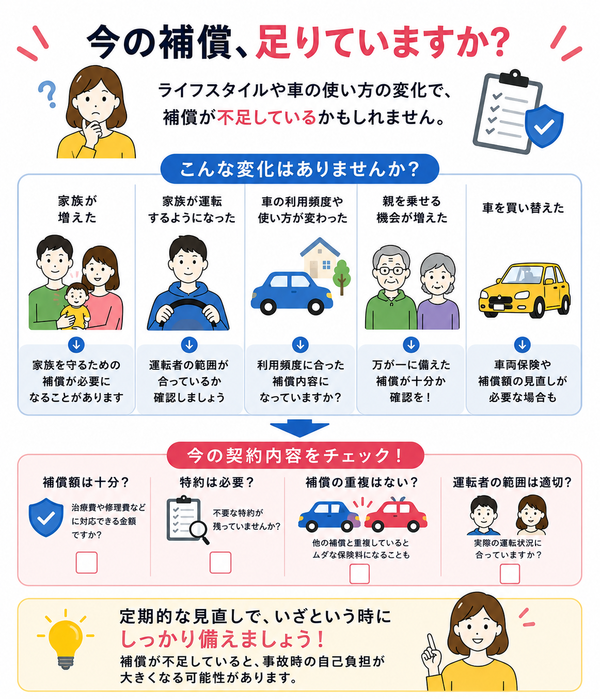

補償内容が不足しているケースもある

自動車保険の見直しというと、「保険料を安くすること」をイメージする方が多いかもしれません。しかし、本当に大切なのは現在の生活や車の使い方に合った補償内容になっているかを確認することです。

加入時には十分だった補償でも、家族構成やライフスタイルの変化によって不足している場合があります。万が一の事故が起きたときに後悔しないためにも、補償内容を定期的に見直すことが大切です。

加入当時と現在では必要な補償が変わることがある

自動車保険は契約時の状況に合わせて選ぶことが一般的です。しかし、年月の経過とともに生活環境は変化します。

- 結婚した

- 子どもが生まれた

- 家族が車を運転するようになった

- 親を乗せる機会が増えた

- 車の利用頻度が変わった

といった変化がある場合、加入当時と同じ補償内容では十分ではない可能性があります。

特に家族を乗せる機会が増えた方は、人身傷害保険などの補償額を見直すことも検討したいポイントです。

対人・対物賠償の補償額が不十分な場合がある

交通事故では高額な賠償責任が発生するケースがあります。

特に、

- 死亡事故

- 重度の後遺障害事故

- 高額車両との事故

- 店舗や建物への損害

などでは、賠償額が非常に高額になることがあります。

そのため、対人賠償保険や対物賠償保険は十分な補償額を確保しておくことが重要です。

現在の契約内容を確認し、万が一の事故に対応できる補償になっているかを見直しておきましょう。

人身傷害保険の補償額が不足していることもある

人身傷害保険は、自分や同乗者がケガをした際の損害を補償する保険です。

しかし、加入時から補償額を変更していない場合、

- 家族が増えた

- 収入が増えた

- 生活費が変化した

といった状況に対して補償額が不足している可能性があります。

事故によって長期間働けなくなるケースも考えられるため、現在の生活状況に合った補償額になっているか確認することが大切です。

必要な特約が付いていないケースもある

基本補償だけでは十分ではない場合もあります。

- 弁護士費用特約

- 個人賠償責任特約

- 車両新価特約

- ファミリーバイク特約

などは、契約内容によって付帯されていないことがあります。

事故後になって「付けておけばよかった」と後悔するケースも少なくありません。

現在の生活環境や車の使い方を踏まえて、本当に必要な特約が備わっているか確認しておきましょう。

【事故が起きてからでは補償内容を変更できない】

自動車保険の補償不足は、事故が起きるまで気付きにくいという特徴があります。

しかし、

- 補償額が足りなかった

- 必要な特約がなかった

- 対象外の事故だった

と分かっても、事故後に契約内容を変更することはできません。

そのため更新時には、

- 対人・対物賠償の内容

- 人身傷害保険の補償額

- 車両保険の内容

- 特約の有無

- 家族構成との整合性

を確認することが大切です。

自動車保険は保険料の安さだけで選ぶものではありません。万が一の事故に備えるためにも、現在の生活や運転状況に対して十分な補償内容になっているかを定期的に見直しましょう。

不要な特約を外せる可能性がある

自動車保険には、基本補償に加えてさまざまな特約を付けることができます。特約は万が一の備えとして役立つ一方で、加入当時は必要だったものが現在は不要になっているケースもあります。

保険料を見直したい場合は、単に補償を削るのではなく、現在の生活や車の使い方に合っていない特約がないか確認することが重要です。

不要な特約を整理できれば、必要な補償を残しながら保険料を抑えられる可能性があります。

加入時に付けた特約が今も必要とは限らない

自動車保険を契約したときに、勧められるまま特約を付けた方も少なくありません。

しかし、時間が経つと生活環境や車の使い方が変わり、当時必要だった特約が今は不要になっている場合があります。

例えば、次のような変化がある方は見直しの対象になります。

- 車に乗る頻度が減った

- 家族構成が変わった

- 子どもが独立した

- バイクに乗らなくなった

- 車両保険の必要性が下がった

特約は安心材料になりますが、使う可能性が低いものまで付け続けると保険料が高くなる原因になります。

他の保険と補償が重複している場合がある

特約の中には、他の保険や家族の契約と補償内容が重複しているものがあります。

- 個人賠償責任特約

- 弁護士費用特約

- ファミリーバイク特約

- 携行品補償に近い内容の特約

などがあります。

例えば、個人賠償責任特約は自動車保険だけでなく、火災保険や傷害保険、クレジットカード付帯保険などに含まれている場合があります。

重複しているからといって必ず無駄とは限りませんが、補償範囲や対象者を確認することで、整理できる可能性があります。

車両保険や関連特約は車の価値に合わせて考える

車両保険や車両関連の特約は、車の年式や市場価値によって必要性が変わります。

新車購入時には必要性が高かった補償でも、年数が経過すると保険料に対して受け取れる補償額が見合わなくなる場合があります。

見直し時には、次の点を確認しましょう。

- 車の現在価値

- 修理費用の目安

- 車両保険の自己負担額

- 車両保険を付けた場合と外した場合の保険料差

特に古い車の場合は、車両保険を継続するかどうかを慎重に検討することで、保険料を見直せる可能性があります。

家族構成の変化で不要になる特約もある

家族構成が変わると、必要な特約も変わります。

例えば、子どもが独立して車を運転しなくなった場合、運転者の範囲や年齢条件を見直せることがあります。また、バイクに乗っていた家族が乗らなくなった場合は、ファミリーバイク特約が不要になるケースもあります。

- 誰が車を運転するのか

- 同居家族に運転者がいるのか

- 別居の子どもが運転する機会はあるのか

- バイクや原付を利用している家族がいるのか

現在の家族状況に合っていない特約を外せれば、補償を整理しながら保険料を抑えやすくなります。

【安さだけで特約を外すのは危険】

不要な特約を外すことは保険料の節約につながる可能性がありますが、安さだけを優先して必要な補償まで削ってしまうのは危険です。

特約を外す前には、次の点を確認しましょう。

- 事故時に困る可能性はないか

- 他の保険で代用できるか

- 補償対象者は誰か

- 補償額は十分か

- 外した場合の保険料差はどれくらいか

特約は「使わないから不要」と単純に判断するのではなく、万が一のときにどれだけ役立つかを考えることが大切です。

自動車保険を見直す際は、現在の生活に合わない特約を整理しつつ、本当に必要な補償は残すことを意識しましょう。

更新前の比較が将来の安心につながる

自動車保険は毎年更新がありますが、多くの方が更新案内の内容を十分に確認せず、そのまま継続しています。

しかし、更新前に複数の保険会社や契約内容を比較することで、保険料や補償内容を見直せる可能性があります。

自動車保険は万が一の事故に備える大切な保険だからこそ、「去年と同じだから大丈夫」と考えるのではなく、現在の状況に合った内容になっているか確認することが重要です。

更新前のひと手間が、将来の安心につながります。

現在の保険料が適正か確認できる

長年同じ保険会社を利用していると、現在の保険料が高いのか安いのか分からなくなりがちです。

保険会社によって、

- 保険料の算出基準

- 割引制度

- 運転者条件の評価

- ゴールド免許割引

などが異なります。

そのため、更新前に比較することで、現在と同じような補償内容でも保険料が安くなる保険が見つかる場合があります。

比較をしなければ、節約できる機会を逃してしまう可能性があります。

補償内容の不足や過剰に気付ける

保険料だけでなく、補償内容の確認も重要です。

加入時には適切だった補償でも、

- 家族構成が変わった

- 車の利用目的が変わった

- 通勤しなくなった

- 子どもが運転するようになった

といった変化によって、現在の生活に合わなくなっていることがあります。

見直しによって、

- 補償不足を防ぐ

- 不要な補償を整理する

- 必要な特約を追加する

といった対応ができるため、より安心できる契約内容に近づけます。

事故が起きてからでは見直せない

自動車保険の補償内容は、事故が起きてから変更することはできません。

- 補償額が足りなかった

- 必要な特約が付いていなかった

- 補償対象外だった

という問題が発覚しても、事故後では手遅れです。

そのため更新前には、

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 車両保険

- 各種特約

を改めて確認することが大切です。

将来後悔しないためにも、事故が起きる前に契約内容を見直しておきましょう。

保険会社のサービス内容も比較できる

自動車保険は補償内容や保険料だけでなく、事故対応やサポート体制にも違いがあります。

- ロードサービスの内容

- 事故受付体制

- レッカーサービス

- 代車サービス

- 相談窓口の対応

などは保険会社によって異なります。

保険料だけを見て選ぶのではなく、万が一の際に安心して利用できるサービスが備わっているか確認することも重要です。

【更新前の比較が将来の安心と節約につながる】

自動車保険は毎年見直すことができる保険です。

- 保険料の無駄を減らせる可能性がある

- 現在の生活に合った補償を選べる

- 必要な特約を見直せる

- 事故時の安心感を高められる

といったメリットがあります。

更新案内が届いたら、そのまま継続する前に一度立ち止まって契約内容を確認してみましょう。数十分の比較や見直しが、今後数年間の保険料や万が一の事故への備えに大きな違いを生む可能性があります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |