![]()

自動車保険の中でも、万が一の「相手が無保険だった場合」に備える特約が「無保険車傷害特約」です。

交通事故の相手が任意保険に入っていなかったり、十分な補償を受けられなかった場合に、自分や同乗者を守るための補償制度です。

日本では任意保険未加入の車も一定数存在するため、この特約は非常に重要な役割を果たします。

特約の目的

交通事故は、いつどこで起こるかわからないものです。万が一の事故で相手が任意保険に加入していなかった場合、被害者は十分な補償を受けられない可能性があります。

そのような事態に備えて設けられているのが「無保険車傷害特約」です。

この特約は、相手の保険加入状況や支払能力に関係なく、被害者が適切な損害賠償を受けられるようにするための仕組みです。

1. 無保険車による被害者救済

交通事故の加害者が任意保険に加入していない、いわゆる「無保険車」である場合、被害者は加害者個人から賠償金を受け取るしかありません。

しかし、加害者に十分な支払能力がないケースも多く、結果として被害者が大きな損失を負うことになります。

このような場合に無保険車傷害特約があれば、契約者自身の保険から死亡補償金や後遺障害補償金などが支払われ、被害者の経済的負担を軽減できます。

2. 相手の保険金額不足を補う

加害者が任意保険に加入していても、設定している保険金額が低い場合には十分な補償を受けられないことがあります。

例えば、相手の対人賠償保険の上限が1,000万円で、実際の損害額が5,000万円だった場合、残りの4,000万円は自己負担となってしまいます。この差額を埋めるのが無保険車傷害特約の役割です。

3. ひき逃げや相手不明の事故への対応

交通事故の中には、加害者が逃走してしまい、身元が分からない「ひき逃げ事故」もあります。

通常であれば相手方の保険から補償を受けることができませんが、無保険車傷害特約があれば、条件を満たすことで被害者に保険金が支払われます。

これにより、被害者が加害者の特定を待たずに、治療や生活再建のための資金を確保することができます。

4. 被害者や家族の生活を守るため

交通事故で重い後遺障害を負ったり、最悪の場合には死亡してしまうケースもあります。このような状況では、治療費や介護費用、将来の収入減少など、経済的な負担が非常に大きくなります。

無保険車傷害特約は、そうした経済的ダメージを最小限に抑え、被害者本人や家族の生活を守るために設けられています。

5. 被害者救済制度としての社会的役割

無保険車傷害特約は、単なる個人の保険補償という枠を超え、被害者を社会的に救済するための制度でもあります。

交通事故によって生じる不公平を軽減し、加害者の保険加入状況に左右されず、すべての被害者が一定の補償を受けられるようにすることを目的としています。

【目的の整理】

無保険車傷害特約の目的を整理すると、以下のようにまとめられます。

- 相手が無保険でも被害者が補償を受けられるようにする

- 相手の保険金額が不足している場合に差額を補う

- ひき逃げなど相手不明の事故にも対応する

- 被害者や家族の生活を経済的に支える

- 被害者救済のための社会的セーフティネットとして機能する

無保険車傷害特約は「加害者に依存しない補償」を実現するための、被害者保護を目的とした重要な特約です。

補償の対象

無保険車傷害特約は、相手が任意保険に加入していない、または十分な補償を受けられない事故の際に、自分や同乗者が被害を受けた場合の損害を補償する制度です。

この特約では、「誰が」「どのような状況で」補償を受けられるかが明確に定められています。ここでは、その補償対象について詳しく説明します。

1. 補償の対象となる人

無保険車傷害特約で補償を受けられるのは、主に次のような人です。

- 契約者本人

契約している自動車に乗っているとき、または歩行中などに無保険車との事故に遭った場合も補償されます。 - 契約車両の同乗者

契約車両に同乗していて事故に遭った場合、同乗者にも補償が適用されます。これは家族や友人、知人など、誰が乗っていた場合でも基本的に対象となります。 - 記名被保険者の家族(被保険者本人と同居の親族など)

多くの保険会社では、契約者と同居している家族(配偶者、子ども、親など)も補償の対象となります。

ただし、同居していない家族や、別世帯の親族については補償の対象外となることがあるため、契約内容の確認が必要です。

2. 補償の対象となる事故状況

補償の対象となるのは、「他の自動車との交通事故」で、次のような条件を満たす場合です。

- 相手の車が 任意保険(対人賠償保険)に未加入 である

- 相手の保険金額が 損害額に対して不足している

- ひき逃げ事故 などで加害者が特定できず、相手の保険が利用できない

このような状況において、契約者または対象者に生じた損害(死亡、後遺障害、治療費など)を保険会社が補償します。

3. 補償される範囲

無保険車傷害特約で支払われる補償には、以下のようなものがあります。

- 死亡補償金

被害者が事故により死亡した場合に支払われる保険金です。遺族に対して支給されます。 - 後遺障害補償金

事故により後遺障害が残った場合、障害の等級に応じて支払われます。 - 治療費・入院費・通院費など

事故による治療にかかった実費を補償する場合があります(保険会社の契約内容による)。 - 逸失利益・慰謝料など

被害者が事故によって働けなくなったことによる収入損失や、精神的苦痛に対する補償も含まれます。

4. 補償の限度額

無保険車傷害特約の補償限度額は、保険会社によって異なりますが、一般的には次のように設定されています。

- 2億円まで

- 無制限

いずれも非常に高額の設定が可能であり、被害が大きい場合でも十分な補償が受けられるようになっています。

【補償の対象外となるケース】

以下のような場合は、無保険車傷害特約の対象外となることがあります。

- 自損事故(相手がいない事故)

- 契約者側に重大な過失や違法行為があった場合(例:飲酒運転など)

- 被害者が業務中に使用していた車両に関する事故(会社契約の保険が優先されることもある)

【補償対象の確認方法】

保険証券(契約書)や、保険会社のマイページなどで「特約内容」を確認すると、「無保険車傷害特約」として明記されています。

記載されていない場合は、この特約が付帯していない可能性があるため、契約内容の見直しを検討することが望ましいです。

補償される内容

無保険車傷害特約は、交通事故の被害者が「相手が無保険、または補償不足」であるために十分な賠償を受けられない場合に備えるものです。

この特約では、死亡や後遺障害だけでなく、事故による経済的損失まで幅広く補償されます。ここでは、その補償内容を詳しく解説します。

1. 死亡補償金

被害者が事故によって死亡した場合に支払われる保険金です。

これは、加害者から十分な賠償を受けられなかった場合に、契約者の無保険車傷害特約から遺族へ支払われます。

死亡補償金には以下の要素が含まれます。

- 葬儀費用

- 逸失利益(将来得られるはずだった収入の損失)

- 慰謝料(精神的苦痛に対する補償)

支払金額は、被害者の年齢・収入・家族構成などを基に算出されます。

保険会社によっては、最大で「2億円」または「無制限」の設定が可能です。

2. 後遺障害補償金

事故により後遺障害が残った場合に支払われる保険金です。後遺障害とは、治療を続けても回復が見込めず、身体に永続的な障害が残る状態を指します。

後遺障害の程度に応じて、「後遺障害等級」が1級から14級まで定められており、等級に応じた補償金が支払われます。

- 失明、手足の切断、言語機能の喪失などの重度障害

- 神経障害、関節可動域制限などの軽度障害

後遺障害によって将来的に働けなくなる場合には、逸失利益も含めて補償されます。

3. 治療費・入院費・通院費

事故によって負傷し、治療を受けた場合の費用が補償対象となります。

これは、加害者の保険が適用されない場合でも、自分の無保険車傷害特約から支払われます。

- 医療費(診察・手術・リハビリなど)

- 入院中の差額ベッド代

- 通院のための交通費

- 装具や介護費用

治療費については実費精算ではなく、「損害額」として計算されるケースが多く、保険会社によって算出方法が異なります。

4. 逸失利益(将来得られたはずの収入)

交通事故で死亡または後遺障害を負った場合、被害者は将来の収入を失うことになります。無保険車傷害特約では、その失われた収入分(逸失利益)も補償されます。

逸失利益の計算は、

「被害者の年収 × 労働能力喪失率 × 喪失期間」で算出されます。

- 年収500万円、労働能力を80%失い、20年間働けない場合

→ 500万円 × 0.8 × 20年 = 8,000万円が損害額として認定される可能性があります。

5. 慰謝料(精神的苦痛への補償)

死亡や後遺障害を負った被害者本人や、その遺族に対して支払われる精神的苦痛に対する補償です。

- 死亡慰謝料:遺族に対して支払われる

- 後遺障害慰謝料:被害者本人が対象

金額は被害の程度によって異なりますが、重度の後遺障害や死亡の場合には高額になります。

6. 損害の算出方法

保険金の支払いは、以下のような流れで算出されます。

- 被害者の損害額を総合的に計算

- 加害者からの支払額(または自賠責保険金)を差し引く

- 残りの不足分を無保険車傷害特約から支払う

この仕組みにより、「本来加害者が負担すべき金額」を被害者が確実に受け取れるようになります。

7. 保険金の限度額

保険金の上限は保険会社ごとに異なりますが、次のような設定が一般的です。

- 2億円まで

- 無制限

多くの保険会社では保険料の差が小さいため、「無制限」で設定するケースが推奨されています。

【支払い対象外となるケース】

以下のような場合は、無保険車傷害特約による補償が適用されません。

- 自損事故(相手が存在しない事故)

- 契約者が故意に事故を起こした場合

- 飲酒運転・無免許運転による事故

- 被害者に重大な過失がある場合

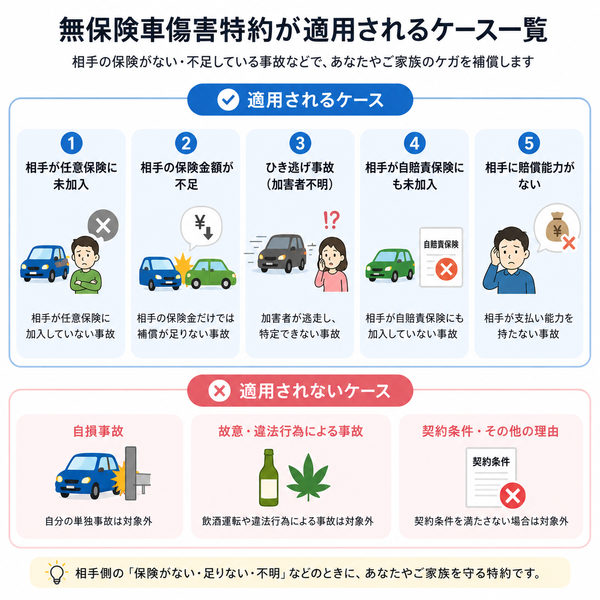

適用される主なケース

無保険車傷害特約は、交通事故の相手が任意保険に加入していない、または十分な賠償能力を持たない場合に被害者を救済するための特約です。

この特約が実際にどのような場面で適用されるのかを、具体的なケースごとに詳しく解説します。

1. 相手が任意保険に未加入のケース

最も代表的なケースが、加害者が任意保険(対人賠償保険)に加入していない場合です。

- 事故の状況

あなたが交通事故の被害に遭い、相手の車が強制保険(自賠責保険)のみ加入だった。

その場合、自賠責保険では上限が3,000万円(死亡時)までしか補償されません。 - 問題点

実際の損害が3,000万円を超えると、超過分は加害者本人が支払うことになります。

しかし、加害者に支払能力がない場合、被害者は損害を補償されないままとなる恐れがあります。 - 無保険車傷害特約の対応

この不足分を契約者自身の保険(無保険車傷害特約)から支払うことで、被害者が本来受け取るべき補償をカバーします。

・相手が自賠責保険しか入っていない

・相手が任意保険の加入を怠っていた

・相手の保険契約が期限切れになっていた

2. 相手の保険金額が不足しているケース

相手が任意保険に加入していても、契約している「対人賠償保険」の上限金額が低い場合があります。

たとえば、相手の保険金額が1,000万円に設定されていて、実際の損害額が5,000万円に達した場合、残りの4,000万円は自己負担となります。

- 無保険車傷害特約の対応

保険金の不足分を補う形で、あなたの保険から支払われます。

被害者が損害額の全額を受け取れるように調整されるため、「実質的な補償の穴埋め」として機能します。

・相手の保険金額が1,000万円や2,000万円などの限定契約

・損害額が高額で、相手の保険だけでは補償しきれない

3. ひき逃げ事故(加害者不明のケース)

加害者が逃走し、警察の捜査でも特定できない場合も、無保険車傷害特約の対象となることがあります。

このような場合、相手方の保険を利用できないため、被害者が自分の保険から補償を受ける形になります。

- 条件

・事故として警察に届け出ていること

・加害者車両が特定できないこと

・事故の事実が確認できること - 無保険車傷害特約の対応

死亡や後遺障害が発生した場合、補償金が支払われます。

軽傷の場合には「人身傷害補償保険」が優先されるケースもあるため、契約内容の確認が重要です。

・夜間のひき逃げ事故

・当て逃げされ、相手車両のナンバーが不明

・目撃者はいるが加害者が逃走した

4. 相手が自賠責保険にも未加入だったケース

自賠責保険(強制保険)への加入は法律で義務づけられていますが、実際には未加入の車も存在します。

こうした車と事故を起こした場合、被害者は自賠責保険による補償すら受けられません。

- 無保険車傷害特約の対応

このような「完全な無保険車」との事故でも、契約者の特約から補償が支払われます。

被害者救済のための最終的なセーフティネットとなるのが、この特約の大きな意義です。

・ナンバープレートがない車との事故

・車検切れ・自賠責切れの車との接触

・違法に運行していた車との衝突

5. 相手に賠償能力がないケース

加害者が保険に入っていても、自己負担分(過失割合分)や賠償義務を果たせない場合があります。

たとえば、加害者が無職・高齢・破産状態などで支払いが困難な場合です。

- 無保険車傷害特約の対応

加害者が保険に入っていても、実質的に支払い不能であれば「無保険車」とみなされ、特約が適用されることがあります。

・加害者が免許停止中で任意保険が適用外

・保険会社が倒産して支払不能

・加害者に支払能力がない(差し押さえ不能など)

【適用されない主なケース】

無保険車傷害特約には適用されない条件もあります。

主に以下のようなケースです。

- 自損事故(自分が単独で起こした事故)

- 自転車や歩行者との事故(車両でないため対象外)

- 契約者の重大な過失や故意の事故

- 飲酒・薬物使用・無免許運転による事故

【適用時の手続き】

無保険車傷害特約を利用する場合、次の手続きが必要になります。

- 警察への届出

事故証明を取得することが必須です。 - 保険会社への事故報告

加害者の保険状況や身元確認を含めて報告します。 - 損害額の査定・調査

医療費、後遺障害、死亡補償などの損害を算出します。 - 保険金の支払い

加害者からの支払い分を差し引いた残額が支払われます。

注意点

無保険車傷害特約は、交通事故の被害者を守るための非常に有用な特約ですが、いくつかの「誤解しやすい点」や「適用に関する制約」も存在します。

契約内容を正しく理解していないと、いざというときに想定していた補償が受けられない可能性もあります。

ここでは、無保険車傷害特約の主な注意点を詳しく解説します。

1. 自損事故は対象外

無保険車傷害特約は「相手の車がある事故」を前提としています。

そのため、自分だけが関係する事故(自損事故) は補償の対象外です。

- カーブを曲がりきれずに単独でガードレールに衝突した

- スリップして電柱にぶつかった

- 駐車中の車を誤ってぶつけた

このような事故では、無保険車傷害特約ではなく「人身傷害補償保険」や「搭乗者傷害保険」が補償対象となります。

【「無保険車」の定義に注意】

「無保険車」とは、単に任意保険に入っていない車だけを指すわけではありません。

保険会社や契約内容によって、以下のような場合も「無保険車」として扱われます。

- 相手が任意保険に加入していない

- 任意保険に入っているが、対人賠償金額が損害額に満たない

- 加害者が保険金を受け取れない事情がある(例:飲酒運転などで免責になった)

- 加害者が不明(ひき逃げなど)

「保険に入っている=対象外」ではなく、実質的に被害者が補償を受けられない状態 であれば適用対象となる場合があります。

2. 軽傷事故では適用されないこともある

無保険車傷害特約は、本来「死亡」または「後遺障害」が発生した重大事故を対象としています。

そのため、軽傷(打撲や擦り傷など)にとどまる場合は、補償の対象外となるケースが多いです。

軽傷事故の場合には、「人身傷害補償保険」で治療費や慰謝料が支払われるのが一般的です。

3. 過失割合によっては支払額が減ることがある

無保険車傷害特約では、被害者にも一定の過失(責任)がある場合、保険金の支払額が減額されることがあります。

- 被害者:赤信号無視 20%過失

- 加害者:スピード超過 80%過失

この場合、被害者の過失分(20%)を控除した金額が支払われます。

保険会社によっては「過失相殺しない契約」もあるため、契約内容を確認することが重要です。

4. ひき逃げ事故は条件を満たさないと補償されない

ひき逃げ事故でも補償される場合がありますが、一定の条件を満たす必要があります。

主な条件:

- 警察に事故として正式に届け出ていること

- 加害者や車両の特定が困難であること

- 事故の状況が第三者や証拠によって確認できること

単に「相手が逃げた」と申告するだけでは適用されず、警察の事故証明がなければ支払いが認められないことがあります。

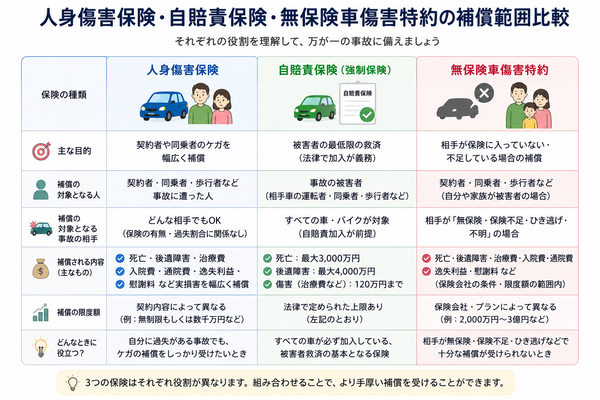

5. 人身傷害補償保険との関係

無保険車傷害特約と「人身傷害補償保険」は似ていますが、適用の順序と内容が異なります。

| 比較項目 | 無保険車傷害特約 | 人身傷害補償保険 |

|---|---|---|

| 対象となる事故 | 相手が無保険・補償不足の場合 | 自分・同乗者のケガ全般 |

| 支払い基準 | 損害額に基づく(法的賠償基準) | 契約金額に基づく(実損基準) |

| 適用の優先順位 | 人身傷害が優先される場合もある | 無保険車特約は補完的に適用される |

「人身傷害補償」がある場合、まずそちらから支払われ、足りない分を無保険車傷害特約で補うという形になるケースが多いです。

6. 契約車両以外での事故は補償対象外になることがある

無保険車傷害特約は、契約している車両に関連する事故を前提としています。そのため、契約車両以外の車に乗っていた場合や、バイク・自転車などで事故に遭った場合は、補償対象外となることがあります。

ただし、「本人・家族限定補償」を設定している保険会社では、同居の家族が別の車に乗っていた場合でも補償されるケースもあります。

この範囲は保険会社によって異なるため、契約内容の確認が必要です。

7. 故意・違法行為による事故は補償されない

無保険車傷害特約では、以下のような違法または故意の行為によって起きた事故は、補償の対象外となります。

- 飲酒運転・薬物使用運転

- 無免許運転・免停中の運転

- 故意に事故を起こした場合

- 暴走行為や競走行為

これらの行為は保険契約上の免責事由に該当し、どの保険会社でも支払い対象外です。

8. 保険金支払いまでに時間がかかることがある

無保険車傷害特約の支払いには、加害者の保険状況や事故の責任割合の確認など、多くの調査が必要になります。

特に「ひき逃げ事故」や「加害者の特定が困難なケース」では、調査に時間がかかり、保険金の支払いまで数ヶ月かかることもあります。

9. 補償内容や支払条件は保険会社によって異なる

最後に重要な点として、無保険車傷害特約の詳細な条件や補償範囲は、保険会社によって異なります。

一見同じ名称でも、

- 対象となる範囲(家族・同乗者の定義)

- 支払限度額

- 人身傷害保険との優先順位

などに違いがあります。

契約の際には、パンフレットや重要事項説明書で必ず確認し、自分のニーズに合った補償内容を選ぶことが大切です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |