![]()

自動車保険において、ガラス破損補償はオプションの特約として提供されることが多く、加入することで保険料に影響を与えます。

ガラス破損補償が含まれているかどうかによって、保険料がどれくらい異なるかは、保険会社や契約内容によって異なりますが、一般的な傾向を説明します。

目次

1. ガラス破損補償の概要

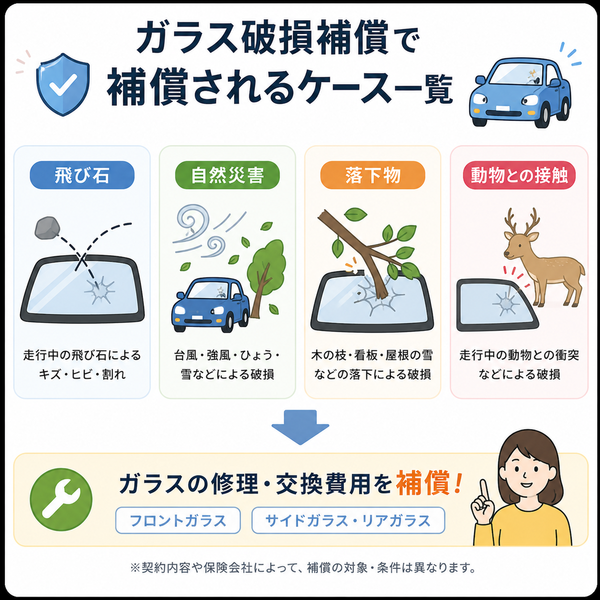

ガラス破損補償は、自動車保険のオプションで、車両のガラス(フロントガラス、サイドガラス、バックガラスなど)が破損した場合に、その修理費用や交換費用を補償する特約です。

車両のガラスは事故や飛び石、自然災害、あるいは他の外的要因によって破損することがあり、この特約を選んでおくと、万が一の破損時に安心して修理や交換を行うことができます。

1.1 補償対象となるガラスの種類

ガラス破損補償が適用される対象は主に以下のガラスです。

車両の最も重要なガラスであり、飛び石や事故、自然災害などによる損傷を受けやすい部分です。フロントガラスの破損は、視界に影響を与え、安全性にも関わるため、特に重要な補償対象です。

ドアの窓ガラスやサイドミラーのガラスなども対象になります。これらは事故や強風などで割れることがあり、補償が必要な場合があります。

車両の後部のガラスも破損する可能性があります。特に車両後方からの衝撃や自然災害による損傷が考えられます。

一部の保険会社では、サンルーフ(天井の開閉可能なガラス)もガラス破損補償の対象となることがあります。

1.2 ガラス破損補償の補償内容

ガラス破損補償がカバーする内容は、主に以下の通りです。

-

ガラスの修理費用

破損したガラスが修理可能な場合、その修理費用を補償します。例えば、フロントガラスに小さなひびが入った場合、修理を行うことで費用が補償されます。

-

ガラスの交換費用

ガラスがひどく割れたり、修理不可能な場合は、新しいガラスの交換費用が補償されます。特にフロントガラスの交換は高額になることが多いため、補償の有無が大きな影響を与える場合があります。

-

自然災害や事故による損傷

飛び石だけでなく、事故や自然災害によってガラスが破損した場合も、補償の対象となります。

暴風雨や嵐などによって車両のガラスが割れた場合に、補償を受けることができます。

1.3 ガラス破損補償の免責額(自己負担額)

ガラス破損補償において、免責額(自己負担額)が設定されている場合があります。これは、保険会社が補償する金額の一部を、契約者が自己負担するという仕組みです。

免責額は、補償を受ける際に最初に支払う必要がある金額で、一般的には次のようなものがあります。

-

免責額がゼロの場合

免責額が設定されていない、またはゼロの場合、ガラスの修理費用や交換費用を全額補償してもらえます。この場合、契約者は修理・交換費用全額を保険会社に請求できるため、自己負担はありません。

-

免責額が設定されている場合

例えば、免責額が5,000円に設定されている場合、修理や交換にかかる費用が5,000円を超える場合、その差額が保険で補償されます。

修理費用が10,000円であれば、契約者は5,000円を支払い、残りの5,000円を保険会社が補償します。

1.4 ガラス破損補償の適用条件

ガラス破損補償にはいくつかの適用条件がある場合があります。以下の点に注意が必要です。

-

故意による破損は対象外

自分でガラスを故意に破壊した場合など、故意による損傷は補償対象外となります。事故や自然災害による破損に限定されます。

-

飛び石のリスクが高い場所での使用

高速道路や砂利道など、飛び石のリスクが高い場所で使用する車両は、ガラス破損補償が特に重要となります。保険会社によっては、こうしたリスクに特化したプランを提供している場合もあります。

-

ガラス破損が自然災害によるものである場合

風や豪雨、その他の自然災害によるガラスの破損が補償されることがありますが、補償対象となる自然災害の範囲は、保険契約によって異なる場合があるため、事前に確認することが大切です。

【ガラス破損補償の加入を検討するべき場合】

-

頻繁に長距離ドライブをする人

高速道路や交通量の多い場所を走行することが多い場合、飛び石などのリスクが高くなるため、ガラス破損補償は有益です。

-

自然災害のリスクが高い地域に住んでいる人

台風や嵐などの自然災害が多い地域に住んでいる場合、ガラス破損補償は有用です。これらの災害によりガラスが破損する可能性があるため、補償が重要となります。

-

車両の価値が高い人

高価な車両を所有している場合、フロントガラスやサイドガラスなどの交換が高額になるため、ガラス破損補償を選んでおくと、将来の費用負担を減らすことができます。

2. ガラス破損補償の有無で保険料の違い

自動車保険におけるガラス破損補償は、車両のガラスが破損した場合にその修理費用や交換費用を補償する特約ですが、この補償を含めると、保険料がどのように変わるのでしょうか?

具体的な保険料の違いについて、補償の有無による影響を詳しく解説します。

2.1 ガラス破損補償の有無による保険料の違い

ガラス破損補償をオプションで追加する場合、保険料に対する影響は以下のように表れます。

(1) 保険料の上昇

-

オプション追加費用

ガラス破損補償は、車両保険のオプションとして追加されるため、通常の車両保険にこの特約を付けることで、保険料が高くなります。具体的には、年単位で2,000円〜5,000円程度の追加費用がかかることが多いです。

-

補償範囲に影響

保険料はガラス破損補償の対象範囲や免責額の設定にも影響されます。例えば、免責額が低い(ゼロまたは低額)の場合、保険料が高くなる傾向があります。逆に免責額が高いと、保険料は低く設定されることがあります。

(2) ガラス破損補償なしの場合

-

基本保険料のままで済む

ガラス破損補償を選ばない場合、保険料は基本的に車両保険の最低限の補償範囲にとどまります。特にフロントガラスなどの重要な部分の補償が含まれないため、保険料が安く抑えられることが一般的です。ガラス破損のリスクを低く見積もる場合、追加費用を避けることができます。

2.2 ガラス破損補償を選んだ場合の保険料の差額

保険料の差額は、保険会社、契約内容、車両の種類や使用状況に応じて異なりますが、以下のようなケースが一般的です。

(1) 標準的な差額

- 年間の保険料の差額: ガラス破損補償をオプションとして追加した場合、通常は年間保険料が2,000円〜5,000円程度高くなることが多いです。

年間の基本保険料が50,000円の場合、ガラス破損補償を選ぶと、保険料が52,000円〜55,000円程度になる可能性があります。

(2) 車両の価値や種類による影響

-

高級車や新車の場合

高価な車両や新車の場合、ガラス交換費用が高額になるため、ガラス破損補償を付けた方が費用対効果が高く、保険料の差額もその分高くなることがあります。特にフロントガラスの交換は高額になることが多いため、補償を選んでおく価値があります。

-

中古車や低価格車の場合

車両が中古車や低価格車の場合、ガラスの修理・交換費用が比較的安くなるため、ガラス破損補償を付けるかどうかの判断は慎重に行う必要があります。この場合、保険料に占める差額が比較的小さいか、選択しないことも選択肢として考えられます。

(3) 運転状況による差額

-

長距離ドライブや高速道路を頻繁に使用する場合

もし、高速道路や砂利道を走行することが多い場合、飛び石などによるガラス破損のリスクが高くなります。この場合、ガラス破損補償を選ぶことで保険料は高くなりますが、万が一の損傷に備えるためには、選んでおく価値があります。

-

都市部や工事現場周辺を走行する場合

都市部や工事現場付近を頻繁に走行する場合も、飛び石やガラス破損のリスクが高くなるため、ガラス破損補償の追加を検討した方が良いでしょう。この場合も、年間2,000円〜5,000円の追加費用がかかることが予想されます。

2.3 免責額の影響による保険料の違い

ガラス破損補償に免責額(自己負担額)が設定されている場合、その額に応じて保険料が変動します。

(1) 免責額がゼロまたは低額の場合

-

保険料が高くなる

免責額がゼロまたは低額(例えば5,000円)の場合、保険料はやや高くなります。なぜなら、自己負担額が少ないことで、保険会社が負担するリスクが大きくなるからです。

フロントガラスの交換費用が10万円かかる場合、自己負担額がゼロであれば、保険会社が全額を補償します。

(2) 免責額が高額の場合

-

保険料が安くなる

免責額を高く設定することで、保険料が安くなります。例えば、免責額を10,000円や20,000円に設定した場合、ガラス破損時に自己負担額が増えますが、その分保険料は安くなります。事故が少ない場合や自己負担できる範囲であれば、この方法で保険料を抑えることができます。

【ガラス破損補償を選ぶべき場合】

ガラス破損補償を選ぶべきかどうかは、以下の要因を考慮して決定します。

(1) 車両使用環境

-

飛び石や自然災害のリスクが高い場所で走行する場合

高速道路や砂利道を頻繁に使用する場合や、自然災害が多い地域に住んでいる場合は、ガラス破損補償が有益です。このような場所では、飛び石などによるガラス破損のリスクが高く、修理費用や交換費用を補償するためにオプションを選ぶ価値があります。

(2) 保険料とのバランス

-

保険料の負担を軽減したい場合

ガラス破損補償は、必須でないと判断すれば、保険料を抑えることができます。ただし、リスクが高い場合や、修理費用が高額になる可能性がある場合は、選んでおいた方が長期的に見てお得です。

3. ガラス破損補償を選ぶべきかどうか

ガラス破損補償は、自動車保険におけるオプションの一つであり、車両のガラスが破損した場合に修理費用や交換費用を補償します。

しかし、すべての車両にとって必須の補償とは限らず、選択するかどうかは車両の使用状況やリスクに基づいて決定するべきです。

ここでは、ガラス破損補償を選ぶべきかどうかを判断するためのポイントを詳しく解説します。

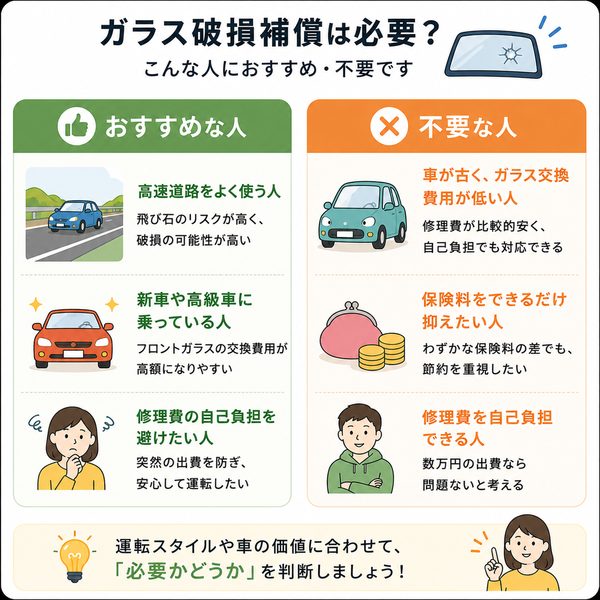

3.1 ガラス破損補償を選ぶべき場合

以下のような状況や条件に該当する場合、ガラス破損補償を選ぶと良いでしょう。

(1) 飛び石のリスクが高い場合

-

高速道路を頻繁に走行する

高速道路を多く利用する場合、飛び石のリスクが高まります。走行中に前方車両から飛んできた小石や道路の破片がフロントガラスに当たると、ひび割れや破損を引き起こすことがあります。これらの損傷は、修理や交換に高額な費用がかかるため、ガラス破損補償を選ぶことで、リスクを軽減できます。

-

砂利道や未舗装道路を走行する

砂利道や未舗装道路を多く走行する場合、飛び石や小さな石が車両のガラスに当たって破損するリスクが高まります。このような道路では、ガラス破損のリスクが通常よりも高いため、補償を追加することで安心です。

(2) 自然災害のリスクが高い地域に住んでいる

-

強風や嵐、台風などが頻発する地域

風による飛散物や、台風などの嵐によるガラス破損のリスクが高い地域に住んでいる場合、ガラス破損補償が非常に役立ちます。これらの自然災害によって、車両のガラスが割れる可能性があるため、補償があると修理や交換にかかる費用をカバーできます。

-

降雪や氷点下の気温が続く地域

雪や氷によってガラスにひびが入りやすくなるため、このような地域に住んでいる場合もガラス破損補償を選んだ方が良いでしょう。凍結や雪解け水などが影響を及ぼす場合があります。

(3) 車両の使用頻度が高い

-

長距離ドライブや営業車の場合

車両を頻繁に長距離で運転する場合、ガラス破損のリスクが高くなります。特に営業車や会社の車両など、走行距離が多くなると、飛び石などのリスクが増えるため、補償が必要です。

-

都市部や混雑した道路での運転

都市部で車を運転する場合、交通量が多く、飛び石のリスクが高くなります。道路工事や交通事故が多く発生するエリアでは、ガラス破損補償を選ぶ価値があります。

(4) 車両の価値が高い場合

-

高級車や新車

高価な車両を所有している場合、ガラス破損の修理費用や交換費用が非常に高額になることがあります。特に高級車や新車の場合、ガラス交換のコストが大きいため、ガラス破損補償を選ぶことで経済的な負担を軽減できます。

-

輸入車や特殊なガラスが使用されている車両

輸入車や特殊なガラスが使われている車両は、交換費用が非常に高くなることがあります。このような場合、ガラス破損補償を選ぶことで、高額な交換費用を保険でカバーできます。

3.2 ガラス破損補償を選ばなくても良い場合

一方で、以下のような場合は、ガラス破損補償を選ばない選択肢もあります。

(1) ガラス破損のリスクが低い場合

-

車両がほとんど駐車している場合

車両を主に屋内のガレージや駐車場で保管している場合、飛び石や自然災害によるガラス破損のリスクは低くなります。このような状況では、ガラス破損補償は必須でない場合があります。

-

低頻度の運転

車をあまり頻繁に運転しない場合、特に飛び石や事故のリスクが低いと判断できる場合は、補償を選ばないことも可能です。

(2) 補償にかかる費用が高すぎる場合

-

保険料が予算に合わない場合

ガラス破損補償を追加することで保険料が2,000円〜5,000円程度高くなる場合があります。この金額が予算に合わない場合、またはリスクが低いと判断できる場合は、選択しないことも検討できます。

-

免責額が高い場合

免責額(自己負担額)が高い場合、補償を受けるためには一定の自己負担が必要です。この自己負担額が高すぎると、補償の恩恵が薄れることがあり、補償を選ばない方が良い場合があります。

(3) 他の補償がカバーしている場合

-

別の保険や保証でカバーできる場合

例えば、任意保険や自動車メーカーの保証サービス、車両修理サービスなどがガラスの破損をカバーする場合、重複してガラス破損補償を選ばなくても良いことがあります。この場合、二重で保険に加入することは無駄な費用になる可能性があります。

【まとめ】

ガラス破損補償を選ぶべきかどうかは、車両の使用環境やリスク、車両の価値、走行距離などを考慮して判断することが重要です。以下のポイントを参考にして、選択を行いましょう:

- ガラス破損のリスクが高い場所や頻繁に運転する場合は、補償を選ぶ価値があります。

- 車両を主に屋内に保管している場合や運転頻度が低い場合は、選ばなくても問題ないかもしれません。

- 車両の価値が高い場合や特殊なガラスが使用されている場合は、高額な修理・交換費用をカバーするため、ガラス破損補償を選ぶと安心です。

自身のライフスタイルやリスクに合わせて、補償の有無を検討することが大切です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |