![]()

高齢化が進むなか、「免許返納」を選ぶ方が増えています。事故リスクの軽減や交通安全の観点からも望ましい選択ですが、免許を返納しただけでは手続きは完結しません。

特に、自動車保険の解約や返戻金の有無は見落とされがちで、損をしてしまうケースも少なくありません。

ここでは、免許返納後の自動車保険に関する正しい手続き方法と注意点について詳しく解説します。

【免許返納後に必要な自動車保険の手続きとは?】

免許を返納しても、自動車保険(任意保険)は自動で解約されるわけではありません。

以下の手順で適切に対応する必要があります。

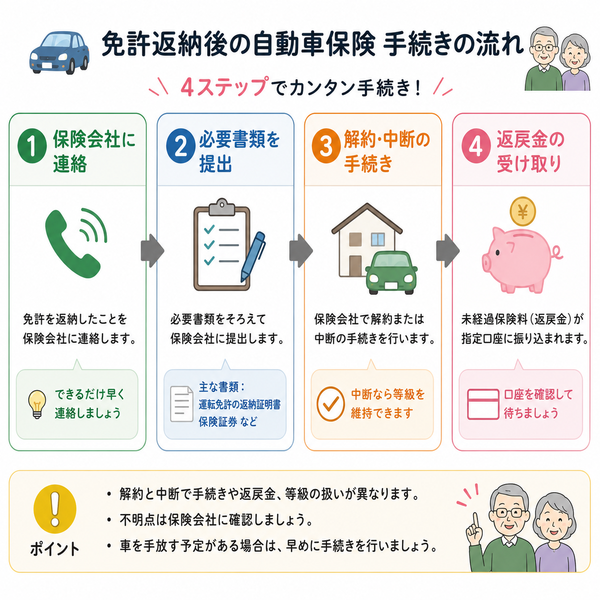

【手順1】保険会社に連絡する

- 加入中の自動車保険会社のカスタマーセンターへ連絡

- 免許返納による保険解約を希望する旨を伝える

- 車を廃車または譲渡する予定がある場合もあわせて伝える

【手順2】必要書類を確認・提出

一般的に以下の書類が求められることがあります。

- 免許返納証明書(運転経歴証明書)

- 車両の抹消登録証明書(廃車手続き済の場合)

- 保険証券または証券番号

保険会社によって異なる場合があるため、事前確認が重要です。

【手順3】保険の解約処理

- 書類が確認され次第、保険の解約が進められる

- 契約期間の途中で解約する場合は「未経過分の保険料」が返金される可能性あり(解約返戻金)

- クレジットカード決済の場合、翌月以降の引き落とし停止に注意

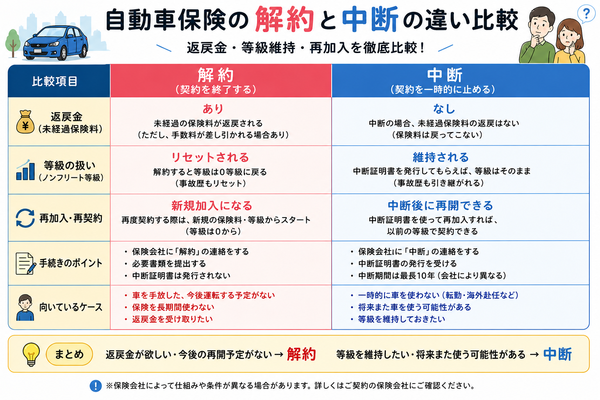

解約時の等級(ノンフリート等級)はどうなる?

免許返納後でも、一定期間は等級を「中断」しておくことが可能です。

- 中断証明書の発行を申請すれば、将来再び保険を使うときに等級を引き継げる

- 中断可能期間は通常「10年」程度(保険会社による)

- 家族が免許取得予定なら、等級の引き継ぎも検討できる

【保険を解約し忘れるとどうなる?】

- 契約は自動更新されるケースが多く、放置すると保険料の支払いが継続されてしまいます

- 解約手続きを行わない限り、保険契約は「存続」してしまいます

- クレジットカードや口座振替で気づかずに払い続けることも

高齢化が進むなか、「免許返納」を選ぶ方が増えています。事故リスクの軽減や交通安全の観点からも望ましい選択ですが、免許を返納しただけでは手続きは完結しません。

特に、自動車保険の解約や返戻金の有無は見落とされがちで、損をしてしまうケースも少なくありません。

ここでは、免許返納後の自動車保険に関する正しい手続き方法と注意点について詳しく解説します。

保険会社に連絡する

免許返納が完了したら、次に行うべきは「加入中の自動車保険会社への連絡」です。

このステップを疎かにしてしまうと、保険料の無駄な支払いが続いたり、返戻金を受け取れなかったりと、経済的な損失に繋がります。

ここでは、保険会社に連絡する際の正しい流れや注意点について、具体的に説明します。

■ いつ連絡すべきか?

免許返納が完了した当日〜数日以内が理想です。

理由は以下の通りです。

- 解約日の基準は「連絡日」または「書類到着日」になるケースが多いため

- 手続きの遅れによって、保険料の無駄な支払いが発生するため

- 自動更新のタイミングをまたぐと、翌年度の保険料が発生するため

■ 連絡先はどこか?

加入している保険会社によって異なりますが、以下のいずれかが一般的です。

- 保険会社のカスタマーサポート(電話窓口)

- 保険代理店・担当営業

- マイページ(インターネット)上の「解約・変更手続きフォーム」

ダイレクト型保険(ネット保険)の場合は、マイページでの処理が主になります。

【連絡時に伝えるべき内容】

スムーズな手続きのため、以下の情報を準備してから連絡すると良いでしょう。

- 契約者氏名・生年月日

- 保険証券番号(わかれば)

- 車両ナンバーまたは車種・型式

- 解約理由(「免許返納のため」など)

- 免許返納日

- 車の廃車予定または譲渡予定の有無

■ 解約か?中断か?意志の確認が必要

保険会社によっては、以下の2つの選択肢を提示されることがあります。

- 保険を完全に解約する

- 中断証明書を発行して将来の契約に備える

中断制度を利用したい場合は、「今後保険を再開する可能性がある」と伝えることで案内してもらえます。

【注意点:口頭だけで終わらないこともある】

電話連絡だけでは解約が完了せず、必要書類の提出が求められるケースが多いです。

この点も、電話時に以下のことを確認しましょう。

- どの書類が必要か(例:免許返納証明書の写し)

- どの宛先に郵送・アップロードするのか

- 書類が到着してからの手続き日数

- 解約日と返戻金(ある場合)の計算基準

■ まとめ:保険会社への連絡は、解約・返戻金の起点になる

保険会社への連絡は、単なる報告ではなく「手続きの起点」となる大切なステップです。

連絡のタイミングと内容次第で、数千円〜数万円の差が生じることもあります。

- 免許返納後は早めに連絡

- 契約情報と解約理由を明確に伝える

- 解約か中断かの意志を伝える

- 書類提出の要否と返戻金の有無も確認する

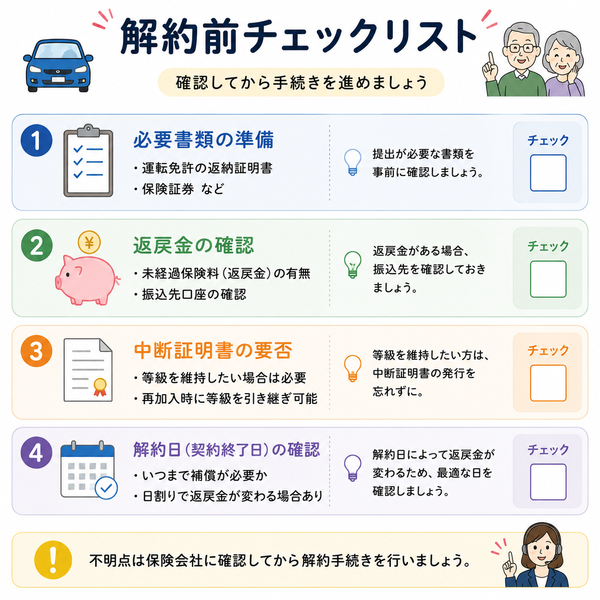

必要書類を確認・提出

免許返納をしたあと、自動車保険の解約や中断の手続きを行うには、いくつかの書類を揃えて提出する必要があります。

これらの書類は、保険契約の状態や返戻金の有無、また将来の等級継続などに影響するため、正確に揃えることが大切です。

ここでは、どのような書類が求められるのか、またどのように準備・提出すべきかを詳しく解説します。

■ 保険解約・中断で求められる主な書類一覧

自動車保険を「解約」または「中断」する場合、以下のような書類を求められるのが一般的です。

① 免許返納証明書(運転経歴証明書)

- 運転免許センターまたは警察署で発行される

- 正式名称は「運転経歴証明書」

- 身分証明書としても使用可能

- 保険解約理由として有効な根拠となるため、コピーの提出が必要

② 車両の抹消登録証明書(廃車手続き済の場合)

- 自動車を廃車にした場合に交付される

- 陸運局での抹消登録手続き後に発行される「登録識別情報等通知書」または「永久抹消登録証明書」など

- 任意保険の対象車両が「存在しない」ことを示す証明となる

③ 保険証券または証券番号

- 解約対象の契約を特定するために必要

- 保険証券が見当たらない場合でも、契約者名・生年月日・車両情報などで代替可能

- ネット型保険ならマイページにログインして確認できる

④ 中断証明書申請書(中断希望の場合)

- 今後保険の等級を再利用したい場合に必要

- 保険会社の指定フォーマットで提出

- 通常、解約時と同時に手続き可能(別送の場合もあり)

- 【運転経歴証明書】:免許返納時にその場で申請。後日郵送されるケースあり。

- 【抹消登録証明書】:廃車手続き後に陸運支局等で交付される

- 【保険証券】:郵送または保険会社のマイページからダウンロード可能

- 【中断証明書申請書】:保険会社に依頼することで郵送またはオンライン提出

【書類提出の方法と注意点】

書類の提出方法は、保険会社ごとに異なりますが、以下のパターンがあります。

- 郵送提出:指定の宛先に原本またはコピーを送付

- FAX送信:緊急対応として利用できることも(要確認)

- オンラインアップロード:マイページや専用フォームで画像データを提出

【提出時の注意点】

- 原本提出が必要な場合と、コピー・スキャンで良い場合があるため事前確認を忘れずに

- 書類の不備があると手続きが保留され、解約日が遅れることもある

- 郵送提出の場合は、念のため控えを手元に残しておくと安心

■ まとめ:書類提出は返戻金や等級維持に直結する重要な工程

自動車保険の解約や中断において、書類の確認と提出は非常に重要な工程です。特に返戻金の対象になるか、今後の等級が保たれるかは、提出の正確さとタイミングにかかっています。

- 書類はあらかじめ揃えてから連絡するとスムーズ

- 提出方法・宛先・期限を保険会社に確認する

- コピーを残しておくことでトラブル回避につながる

保険の解約処理

免許返納後、自動車保険の「解約」は最終ステップとなります。しかし、この解約処理にはいくつかの選択肢や重要な注意点があるため、単に「保険を止める」だけでは済まないことが多くあります。

適切に手続きを完了させることで、無駄な保険料を支払わずに済み、返戻金の受け取りや将来の等級引き継ぎなどのメリットも得られます。

以下では、保険の解約処理を正しく進めるための具体的な流れとポイントを詳しく解説します。

【解約処理の全体的な流れ】

保険会社への連絡・書類提出を終えたら、解約処理は次のように進みます。

- 解約の意思確認(電話・ネット・書面)

- 書類審査と受付完了

- 契約終了日(解約日)の確定

- 返戻金の計算と返金処理(該当する場合)

- 中断証明書の発行(希望者のみ)

■ 解約日(契約終了日)の考え方

解約日は、以下のいずれかで設定されることが多いです。

- 保険会社への解約申出日

- 書類提出が必要な場合は、書類の到着日

- 契約者の希望日に応じて設定されるケースも(ただし、未来日には設定不可の場合あり)

【注意点】

- 解約日を過ぎたあとの申出は、さかのぼって解約できない場合がある

- 日割り計算されるかどうかも保険会社により異なる

■ 返戻金(未経過保険料)の扱い

契約期間中に解約する場合、残りの契約期間に相当する保険料が返金される可能性があります。これを「未経過保険料の返戻」と呼びます。

- 年間契約で6か月使用 → 残り6か月分を返金対象とする

- ただし、解約時点の使用月数に応じた「短期率」に基づく返金となることが多く、全額日割り返金とは限らない

【返戻金の受取方法】

- 指定口座への振込(数日〜2週間程度)

- クレジットカード払いの場合、カード会社経由で精算されることも

■ 中断証明書の発行(希望者のみ)

解約と同時に申請することで「中断証明書」を発行してもらえます。これは将来、再び保険契約を結ぶ際に等級を復活できる制度です。

【主な条件】

- 解約時に「ノンフリート等級」が適用されていた契約であること

- 保険解約後、一定期間(通常10年以内)に再契約する予定があること

- 中断理由が、免許返納・廃車・海外転勤など正当と認められる場合

■ 解約完了の確認方法

- 保険会社からの解約完了通知書(書面またはメール)が届く

- 返戻金の入金をもって完了と判断できる場合もある

- ネット型保険では、マイページ上で「契約終了」と表示されることもある

■ 解約処理でありがちなトラブルと対策

| トラブル内容 | 対策 |

|---|---|

| 解約日が希望と異なる | 書類提出のタイミングを早め、事前に希望日を明確に伝える |

| 返戻金が少ない/ない | 短期率の説明を事前に確認する(保険会社に質問可) |

| 中断証明書の申請忘れ | 解約申出時に「将来再契約の予定あり」と伝えておく |

| 解約後も引き落としが続く | 解約完了通知が来ない場合は必ず再確認する |

■ まとめ:解約処理を正しく行うことで「損しない」結果に

免許返納後の自動車保険解約処理は、「ただ止める」だけでなく、返戻金の取り扱いや将来の等級引き継ぎといった金銭的・制度的な影響も大きい重要な手続きです。

- 解約日は早めの申出と書類提出がカギ

- 返戻金の計算方法を事前に確認

- 等級維持を希望するなら中断証明書を活用

- 解約後の証明や入金確認も忘れずに行う

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |