![]()

自動車保険を検討するうえで、「なぜ保険料が年々高くなるのか?」「どうすれば高騰を防げるのか?」は多くの方が直面する疑問です。

特に近年は、事故対応費の上昇や車両の高性能化による修理費増などの影響で、無事故でも保険料が上がるケースが目立ってきています。

以下では、自動車保険の保険料が高騰する主な要因と、保険料をできるだけ抑えるための現実的な回避策を、保険比較の観点から詳しく解説します。

【前提】自動車保険料の内訳とは?

保険料は、以下の要素で構成されています:

- 等級・事故歴(ノンフリート等級制度)

- 契約条件(年齢、運転者範囲、使用目的など)

- 車種・型式・安全装備の有無

- 保険会社の料率クラス(リスク統計)

- 補償内容と特約の有無

【保険料が高騰する主な要因】

- 事故による等級ダウンと割増(事故有係数適用)

- 車両の高額化と修理費の上昇

- 料率クラスの変動(型式別リスク)

- 年齢条件・運転者範囲が広すぎる

- 補償内容や特約が過剰

- 保険会社の値上げ(市場全体の保険料改定)

保険料高騰を防ぐための具体的な回避策

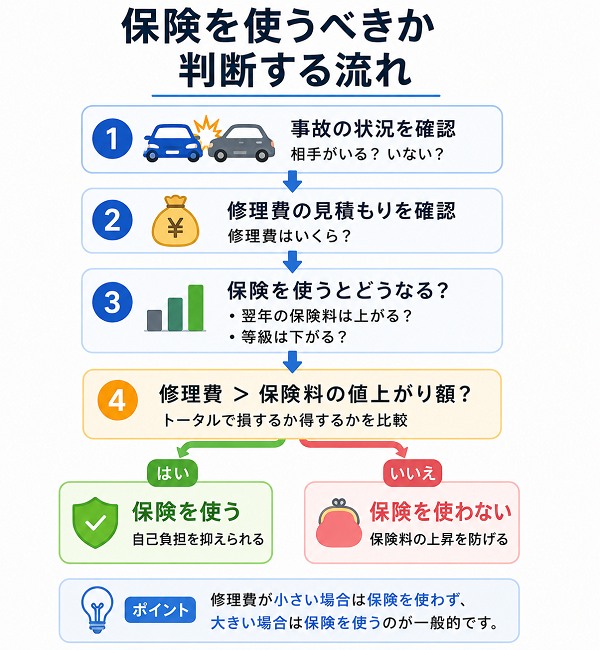

■ 1. 事故歴のある年は車両保険を使うか慎重に判断する

- 修理費が少額(10万円以下)の場合、保険を使わず自費修理の方がトータルで得になることも

- 「等級ダウン+割増」が3年続くことを計算して検討

■ 2. 補償内容を見直して過剰契約を防ぐ

- 車両保険:新車5年目以降は補償額が下がるため、一部補償型(エコノミー型)などに切り替え

- 特約:本当に必要なもの(弁護士特約・ロードサービスなど)だけを厳選

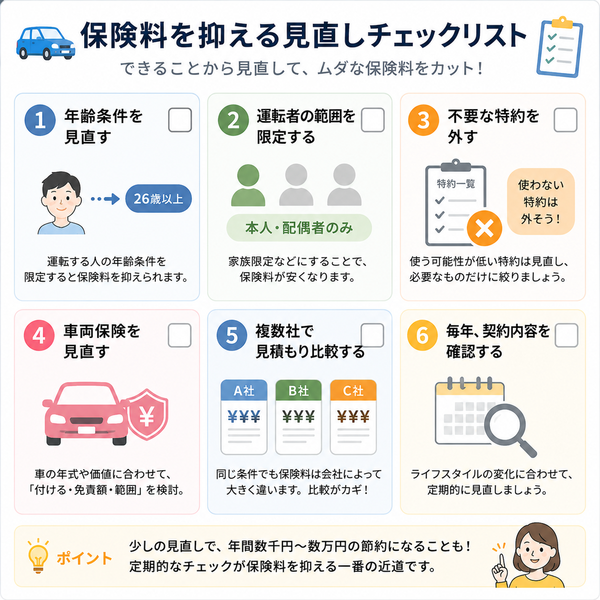

■ 3. 年齢条件・運転者条件を最適化

- 同居の配偶者・30歳以上しか運転しない場合は、「30歳以上・配偶者限定」に変更

- 若年層が運転しなくなった場合は、条件を下げることで数万円の節約に

■ 4. 車種選びで保険料も考慮する(次回の買い替え時)

- スポーツカー・輸入車・高額車両は保険料が高くなりやすい

- 「型式別料率クラス」が高い車種は盗難・事故が多い車とみなされて保険料も高め

■ 5. 毎年「複数社で見積もり比較」する習慣を持つ

- 同じ条件でも保険会社によって数万円以上の差が出る

- ダイレクト系(通販型)を中心に、最低2~3社の相見積もりを取ることが基本

■ 6. 運転者の利用状況(走行距離・使用目的)を正確に申告する

- 年間走行距離が短い場合、「走行距離区分」の見直しで保険料が安くなることがある

- 通勤・通学→レジャー使用に変更しただけで1万円近く下がるケースも

保険料の高騰は「対策次第」で十分防げる

- 無事故でも保険料が上がるのは、料率改定や設定ミスによるものが多い

- 年1回の見直しと、補償の最適化・複数社比較・等級管理を徹底することが重要

- 「安い保険」ではなく「必要な補償だけで最適化された保険」が長期的にはもっとも経済的

保険料の高騰は“知らないと損をする”、知っていれば防げる出費です。

事故による等級ダウンと割増(事故有係数適用)

自動車保険で事故を起こし保険を使うと、翌年から保険料が大きく上がる原因になるのが「等級ダウン」と「事故有係数の割増適用」です。

これは一度の事故でも保険料が3年間高くなるしくみで、仕組みを正しく理解しておかないと、知らずに数万円損をすることもあります。

ここでは、「事故による等級ダウンと割増(事故有係数)」について、制度の基本・計算例・注意点・回避策まで詳しく解説します。

等級制度の基本|ノンフリート等級とは?

自動車保険には「ノンフリート等級制度」があり、事故歴に応じて等級(1~20等級)が上がったり下がったりします。

| 状態 | 等級の変化 | 割引・割増率の目安 |

|---|---|---|

| 無事故 | 1等級アップ/年 | 割引率が上昇(最大63%) |

| 事故あり(保険使用) | 3等級ダウン/1回 | 割引率が減少、さらに事故有係数が適用される |

事故を起こすとどうなるのか?

■ 通常の等級ダウンだけでは済まない

保険を使うと…

- 等級が3等級ダウン(例:20等級 → 17等級)

- 「事故あり係数」が3年間適用され、割増が上乗せ

これにより、単純な等級ダウン以上に保険料が高くなるのです。

事故有係数とは?

「事故有係数」とは、事故後3年間に適用される特別な割増制度のことです。

■ 事故有係数の適用ルール(概要)

- 保険を使う事故があった契約は、その後3年間は割引率が下がる

- 等級が同じでも、「無事故」と「事故あり」で保険料が全く違う

| 等級 | 無事故 | 事故あり(事故有係数) |

|---|---|---|

| 17等級 | 約50%割引 | 約30%割引(▲20%) |

| 14等級 | 約45%割引 | 約20%割引(▲25%) |

※割引率は保険会社や年度により若干異なります。

■ 事故を起こして保険を使用(例:対物+車両保険)

- 年度1:20等級(無事故割引 約63%)

- 年度2:17等級+事故有係数(割引率 約30%)

- 年度3:18等級+事故有係数(約35%)

- 年度4:19等級+事故有係数(約40%)

- 年度5:20等級(無事故割引に戻る)

3年間で10万円〜15万円の保険料増になるケースも珍しくありません。

■ 等級ダウン・事故有係数「適用される」保険利用

- 車両保険(自身の車の修理)

- 対物賠償保険(相手の物損)

- 対人賠償保険(人身事故)

- 対物超過修理費用特約

■ 適用されない保険利用(等級据え置き)

回避・軽減のための現実的な選択肢

■ 1. 少額の修理なら「自費で払う」という選択肢も

- 修理費が10万円以下程度なら、保険を使わず自己負担した方が、3年トータルで得になる可能性あり

■ 2. 車両保険は「免責金額を高めに設定」する

- 小額トラブルで保険を使いにくくなり、むやみに等級ダウンしない設計にできる

■ 3. 複数の事故が起きた年は「分けて使わない」

- 同一事故と認められる場合、1件分の事故有係数で済む

- 違う内容で何度も使うとその都度3等級ダウン+事故有係数3年となり大きな損に

【事故を起こすと「3年分の割高」が発生する】

- 自動車保険では、保険を使えば使うほど、保険料は将来的に高くなる

- 等級ダウン+事故有係数により、単年ではなく3年間にわたって影響

- 保険使用は「損得・将来影響」を含めて慎重に判断することが大切

“使える保険”でも、“使って得とは限らない”のが自動車保険の落とし穴です。

車両の高額化と修理費の上昇

自動車保険の保険料が年々高くなる背景には、車両の高額化と修理費の上昇という大きな要因があります。

近年の車は、安全性や快適性を高めるために高度な電子機器やセンサーを多数搭載しており、ひとたび事故が起きると修理費が従来よりも高額になる傾向が顕著です。

ここでは「なぜ現代の車は修理費が高くなるのか」「それがどう保険料に影響するのか」について、仕組みと具体例、回避策を交えて詳しく解説します。

車両の高額化とは?

■ 新車価格そのものが高くなっている

- ハイブリッド車、EV(電気自動車)、安全装備付きの車の普及で、車両価格が全体的に上昇

- 軽自動車でも200万円を超える車種が増加

- 高額になるほど、保険金支払いのリスクが高くなるため保険料が高騰

■ 高度な電子装備が当たり前に

- 自動ブレーキ・レーンキープ・駐車支援カメラ・ミリ波レーダーなどを標準搭載

- これらは修理・交換に高度な専門技術と高額パーツが必要

修理費が上がっている理由

■ 1. センサー・カメラの修理が高額

- バンパーに組み込まれたミリ波レーダー:1個5~10万円

- フロントガラスにあるカメラユニット交換:10万円前後

- 一見軽い衝突でも、内部のセンサーに損傷があると修理費が跳ね上がる

■ 2. 部品単価が高く、交換部位も増える

- 一体化したバンパーやボンネットなど、部分的な補修では済まない

- 純正部品の価格上昇により、パーツ交換だけで数十万円になることも

■ 3. EV・ハイブリッドはバッテリーや電装部品が高額

- 電気自動車のバッテリー損傷は50万円~100万円規模

- 水没や落下でも交換対象になる可能性がある

■ 4. 修理作業にかかる工賃も上昇中

- 専門的な機器調整・エーミング(再設定)作業により、1回の修理で工賃が数万円単位

- 板金塗装も環境対応や素材変更でコスト増

保険料への影響

■ 修理費の高額化 → 保険会社の支払い増 → 保険料の上昇

- 車両保険をつけていると、保険会社は高額な修理費を支払うことになる

- 結果として、その型式・車種は料率クラスが上昇し、翌年以降の保険料が高くなる

■ 事故件数が少なくても、「1回の支払い額が高い」ことで保険料が上がる

- 例えば高級SUVや輸入車、最新装備車は、事故率は低くても保険料は高めに設定される傾向

【事例比較】旧型と新型で修理費がどう変わるか?

| 事例 | 修理内容 | 修理費の違い(目安) |

|---|---|---|

| 旧型カローラ | バンパー交換+塗装 | 約5~7万円 |

| 新型カローラ(安全装備付き) | バンパー+センサー+カメラ再設定 | 約15~25万円 |

| 軽自動車(旧型) | ドア交換のみ | 約5万円 |

| 軽EV車(新型) | ドア+電子制御配線+カメラ一体型 | 約12~18万円 |

高額化を見越した保険設計と回避策

■ 1. 車両保険の見直し(エコノミー型など)

- 車両保険はつけるが「限定型(エコノミー)」にして保険料を抑える

- 自然災害や自損事故は除外し、対人・対物事故時の修理費のみを補償する設計

■ 2. 免責金額を設定する

- 車両保険の「免責金額」を5万~10万円に設定すれば、小さな事故で保険を使うリスクを下げられる

- 結果的に「等級ダウンによる将来の保険料増加」を防げる

■ 3. 型式別料率クラスが低い車種を選ぶ

- 車両購入時に、料率クラスが低めの車を選ぶことで長期的な保険料負担を抑える

- 保険料だけでなく、安全性・修理性も含めた「保険設計目線での車選び」も重要

“性能だけでなく、維持費・保険料まで見据えた車選び”が今後ますます重要です。

料率クラスの変動(型式別リスク)

自動車保険における「料率クラスの変動(型式別リスク)」は、車種・型式ごとに事故や盗難などのリスクが保険料に反映される制度です。

これは多くの人にとって見落とされがちですが、同じ補償内容・等級でも車種によって保険料が1.5倍〜2倍変わる要因となっています。

ここでは、この「料率クラス」の仕組みと、保険料への影響、変動の理由、そして車選びや保険契約時の回避策について詳しく解説します。

料率クラスとは?

■ 車両の「型式」ごとに設定されるリスク等級

- 保険会社は、同じ型式(例:プリウスA、アクアXなど)でも、事故の件数・修理費・盗難率などを統計的に分析

- その結果に基づいて、車種ごとに「料率クラス(リスクレベル)」が設定される

■ 料率クラスの分類(最大3種類)

| 補償項目 | クラス範囲 | 意味 |

|---|---|---|

| 対人賠償 | 1〜17等級 | 人への損害補償のリスク |

| 対物賠償 | 1〜17等級 | 物への損害補償のリスク |

| 車両保険 | 1〜17等級 | 自車の損傷・盗難・災害などのリスク |

数字が高いほど「事故や損害が多い」ことを示し、保険料も高くなる

なぜ料率クラスが変動するのか?

■ 年に一度、統計データに基づき見直される

- 保険会社は「損害保険料率算出機構」が公表するデータをもとに、車種別に料率クラスを再設定

- 主な指標:

- 型式ごとの事故件数

- 保険金支払額(修理費・医療費など)

- 盗難件数・災害被害数

■ 事故が多い/修理費が高い車ほどクラス上昇

- 例:人気SUVの衝突事故が多ければ→翌年「対物賠償クラス」が上がる

- 例:高級車が盗難されやすければ→「車両保険クラス」が上がる

料率クラス変動が保険料に与える影響

■ クラスの違い=保険料差

| 車種(型式) | 車両保険クラス | 年間保険料(例・同条件) |

|---|---|---|

| コンパクトカーA | 3 | 約60,000円 |

| ハイブリッドカーB | 8 | 約80,000円 |

| 高級SUV | 13 | 約110,000円以上 |

型式によるクラス差で、同じ人・同じ補償でも2倍近く保険料が変わる

■ クラス上昇により、次年度以降の更新時に保険料アップ

- 毎年クラスが見直されるため、事故を起こしていなくても保険料が上がるケースがある

料率クラスの例(2024年時点・一部抜粋)

| 車種 | 対人クラス | 対物クラス | 車両クラス | 特徴 |

|---|---|---|---|---|

| トヨタ・プリウス(ZVW) | 8 | 10 | 12 | 修理費高+事故多 |

| トヨタ・ヤリス(MXPA) | 5 | 6 | 5 | 安全装備あり+小型で比較的低リスク |

| トヨタ・アルファード | 12 | 14 | 16 | 高額修理+盗難リスク高 |

| ホンダ・N-BOX | 7 | 8 | 6 | 軽自動車の中ではやや高め |

【回避策|料率クラスの高騰を防ぐ方法は?】

■ 1. 車種選びの段階でクラスを確認する

- 車の購入前に「型式別料率クラス」を調べておく

- 同じシリーズでもグレード違いでクラスが異なることもあるため要注意

■ 2. 車両保険の設計を見直す

- クラスが高い車に乗る場合は、車両保険を“エコノミー型”や“免責あり”にする

- これにより保険料負担を軽減できる

■ 3. ダイレクト型(通販型)保険会社で比較する

- 保険会社によってクラスへの反映度合いが異なる

- 同じ型式でも、A社とB社で2〜3万円違うこともある

料率クラスは、“車の選び方”と“補償の組み方”の両面からの対策が有効です。

年齢条件・運転者範囲が広すぎる

自動車保険において「年齢条件・運転者範囲が広すぎる」と、事故リスクが高く見積もられるために保険料が大幅に高くなる傾向があります。

これは、必要以上に幅広い年齢層や関係者を補償対象に含めてしまっているケースで、家庭の実態に合っていない設定がムダな出費を生む原因になります。

ここでは、「年齢条件」と「運転者の範囲」の仕組みと、広すぎる設定による保険料への影響、そして保険料を抑えるための最適化の方法を詳しく解説します。

自動車保険における「年齢条件」とは?

■ 契約者が設定する補償対象の最低年齢ライン

保険会社では、運転者の年齢を区切って、事故リスクの低い年齢層には割引を適用しています。

| 年齢条件 | 対象年齢 | 保険料水準(目安) |

|---|---|---|

| 全年齢補償 | すべての年齢 | 最も高い(事故リスクが高いため) |

| 21歳以上補償 | 21歳以上 | やや高い |

| 26歳以上補償 | 26歳以上 | 中程度 |

| 30歳以上補償 | 30歳以上 | 最も割安 |

家族内に19歳の子どもが1人でも運転する可能性があると、「全年齢補償」になるため、保険料は一気に跳ね上がります。

「運転者の範囲」とは?

■ 保険の補償を受けられる運転者の関係性の範囲

契約者(記名被保険者)以外にも、誰まで保険の補償対象とするかを指定します。

| 運転者の範囲 | 対象 | 保険料水準 |

|---|---|---|

| 本人限定 | 本人のみ | 最も安い |

| 本人・配偶者限定 | 配偶者まで | 安い |

| 家族限定 | 同居の親族まで | 中程度 |

| 限定なし | 誰でも運転可能 | 高い(最も広い) |

「家族以外も運転するかも」と思って限定なしに設定している人が多いですが、実際は使われないケースが大半です。

なぜ広すぎると保険料が上がるのか?

■ 広く設定するほど、保険会社から見た「事故リスク」が上がる

- 例えば「全年齢・誰でも運転OK」と設定すると、10代や高齢者も運転する可能性あり=リスクが高い

- 保険会社はその分を見越して、保険料を割高に設定する

■ 実際には使われない運転者にも保険料を払っている

- 家族以外の人がほとんど運転しない場合でも、「限定なし」にしていれば、その人の分までリスク料を支払っていることになる

具体例|年齢条件と運転者範囲の違いによる保険料の差

| 条件 | 年間保険料(例) |

|---|---|

| 全年齢補償・運転者限定なし | 約110,000円 |

| 30歳以上補償・本人・配偶者限定 | 約65,000円(▲45,000円) |

| 26歳以上補償・家族限定 | 約80,000円 |

同車種・同等級での比較例。実際の保険料は車両・地域・保険会社によって異なります。

【保険料を抑える最適化のポイント】

■ 1. 実際に運転する人の「年齢と関係性」を確認する

- 夫婦2人だけが運転する → 「30歳以上・本人・配偶者限定」 に設定するのが最安

- 子どもが免許を取って運転を始めたら → その都度見直す(例:「21歳以上・家族限定」など)

■ 2. 一時的に運転する人は「臨時運転特約」で対応

- 年に1回友人が運転する、という程度なら、一日保険や他車運転特約でカバー可能

- 常時「誰でも運転できる設定」にする必要はない

■ 3. 年度更新時には「年齢条件・運転者条件」の再チェックを

- 家族構成が変わっても、そのままにしてしまう人が多い → 毎年見直しが必須

保険の対象を「必要な人だけ」に絞ることが、最も確実な節約術です。

補償内容や特約が過剰

自動車保険でありがちな落とし穴のひとつが、「補償内容や特約が過剰」になっているケースです。

これは、実際のライフスタイルや使用状況に対して、不要な補償や特約をつけすぎていることによって保険料が高くなってしまっている状態を指します。

特に「とりあえず安心だから全部つけておこう」「ディーラーに勧められるまま加入した」などの理由で、必要性を精査しないまま契約すると、年単位で数万円の無駄な支出が発生します。

以下に、過剰補償になりやすいポイントと、その見直し方法を詳しく解説します。

過剰になりやすい補償・特約の代表例

■ 1. 車両保険をフル補償型で加入している

- 「一般型車両保険(すべての事故をカバー)」は、保険料が非常に高い

- 年式が古い車や、修理費よりも保険料の方が高くつく場合には過剰補償になることも

■ 2. 使用していない特約を多数付帯している

以下のような特約は、必要な人には便利ですが、全員に必要なわけではありません。

- 弁護士費用特約:自動車以外でも適用されるか、他の保険でカバーされていないかを確認

- 他車運転特約:社用車などを運転する人でなければ不要

- 車内携行品特約:車内に高額なものを積むことがなければ不要

- ファミリーバイク特約:原付を誰も使わない家庭では不要

- レンタカー費用特約:事故後に車をすぐ使わない人には不要

■ 3. ロードサービスが保険と重複している

- 自動車保険にロードサービスがついていても、JAFやクレジットカードの付帯サービスと内容が重複しているケースあり

- それぞれで年会費や保険料を払っていると、二重支払いの無駄になることも

過剰補償の例|ケーススタディ

● 例1:10年落ちの車にフル車両保険+各種特約

| 補償 | 内容 |

|---|---|

| 車両保険 | 一般型(自己・他者ともすべて補償) |

| 特約 | 弁護士費用・他車運転・レンタカー費用・車内携行品すべて付帯 |

| 年間保険料 | 約130,000円 |

→ 車両保険をエコノミー型に変更+不要特約を整理すると

→ 年間保険料が約80,000円に(▲5万円以上の節約)

過剰補償が起きやすい契約パターン

| 契約タイプ | 過剰の原因 |

|---|---|

| ディーラー経由契約 | 「安心パック」などですべての補償が自動付帯されている |

| 初心者ドライバー | 不安からすべての補償を選んでしまう |

| 更新を何年も見直していない契約 | ライフスタイルが変わっても補償内容が固定されている |

| 家族構成を反映していない契約 | 誰も使わないバイク特約や、すでに退職した配偶者の通勤補償が残っている |

【見直しのチェックポイント】

本当に必要な補償か?

- 自分がどんな事故で困るかをシミュレーション

- 「それ、本当に必要?」という視点で1つずつ見直す

補償と自腹リスクのバランスを取れているか?

- 自腹で対応できるリスクまで保険でカバーしすぎていないか(=コスト過多)

他の保険・サービスと重複していないか?

- クレジットカードやJAFなどの他サービスと機能がかぶっていないか確認

最適な補償設計の考え方

■ 最低限必要な補償

- 対人・対物賠償(無制限推奨)

- 人身傷害または搭乗者傷害

- 必要に応じて弁護士費用特約

■ 任意で検討すべき補償(ライフスタイル次第)

- 車両保険(価値・使用頻度・保管場所を考慮)

- ロードサービス(他と重複していないか)

- レンタカー・携行品・ファミリーバイク特約など

【補償の過剰は「安心のつもりで損している」状態】

- 保険は「安心を買うもの」だが、不安につけこんだ“つけすぎ”はコスト増に直結

- 自分や家族の実情に合った補償だけを選ぶことが、経済的で合理的な保険設計

- 年1回の見直しで、数万円単位の節約が可能

“過剰補償”は見直し次第で即効性のある節約ポイントです。

保険会社の値上げ(市場全体の保険料改定)

自動車保険の保険料が上がる要因のひとつに、「保険会社の値上げ(市場全体の保険料改定)」があります。

これは、個人の事故歴や補償内容に関係なく、保険会社側の事情で保険料が引き上げられるケースです。

加入者側には予測しづらく、知らないうちに負担が増えるため、値上げの背景と対策を正しく理解しておくことが重要です。

なぜ保険会社は保険料を値上げするのか?

保険会社は、将来的な事故や損害のリスクに備えて保険料を決めます。そのため、社会全体でリスクが高まると、契約者全体に広く負担が求められることになります。

以下が主な値上げの原因です。

■ 1. 事故1件あたりの保険金支払い額が増加している

- 現代の車は高性能化しており、修理費用が高額

センサーやカメラの修理で数十万円

- 高齢ドライバーの事故や、人身事故の医療費の高騰も影響

■ 2. 自動車盗難・自然災害の増加

- 高級SUVやEV(電気自動車)の盗難被害が増えており、車両保険の支払いが急増

- 台風・豪雨・水没などの自然災害による損害も、毎年大規模化している

■ 3. 物価・人件費の上昇(インフレ)

- 修理工場の部品代・作業工賃の高騰

- 保険会社の事故対応に関わる人件費や事務費用も上がっている

■ 4. 法改正・制度変更の影響

- 自賠責保険の引き上げや、事故処理の厳格化など、法制度の変更も間接的に保険料に影響することがある

- 2023年~2024年にかけて、大手保険会社の任意保険料が2~6%程度引き上げ

- とくに車両保険の料率クラスや、EVの補償コスト上昇に伴い、全体的に上昇傾向

- 「無事故でも前年より5,000円以上高くなった」という声が多数

値上げが保険料に与える影響の例

| 年度 | 事故なし/20等級 | 保険料 |

|---|---|---|

| 2023年 | 30歳以上・本人配偶者限定 | 約65,000円 |

| 2024年(改定後) | 同条件・同内容 | 約70,000円(+5,000円) |

等級や条件が同じでも、会社側の料率見直しにより上がる

加入者が取れる現実的な対策

■ 1. ダイレクト型(通販型)の保険を含めて複数社を比較する

- 値上げ幅は保険会社ごとに異なる

- 同じ補償でも、A社では70,000円、B社では58,000円という差があることも

■ 2. 補償内容や特約を見直すことで保険料上昇分を相殺

- 車両保険のタイプを「一般型 → 限定型(エコノミー)」に切り替える

- 不要な特約を外す(例:レンタカー費用特約・他車運転特約 など)

■ 3. 走行距離や使用目的を正確に申告する

- 年間走行距離が減っている場合、距離区分を変更すれば保険料が下がる可能性あり

- 「通勤・通学」→「レジャー使用」に変えるだけでも保険料に差が出る

■ 4. 契約更新の前に“自動更新”にせず条件を見直す

- 値上げされた保険料のまま自動更新してしまうと、見直す機会を逃す

- 更新前に契約内容・見積もりの再確認を行うことで防げる

【「保険会社の値上げ」は避けられないが、対策は可能】

- 事故歴がなくても、市場全体の事情により保険料が上がることはある

- 値上げの原因には「修理費・災害・盗難・人件費」など、構造的な背景がある

- 加入者としては、定期的な補償見直しと他社比較で“値上げ分を取り返す”意識が大切

保険は“契約しっぱなし”にせず、毎年の更新で「価格と内容の見直し」を徹底することが節約のカギです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |