![]()

自動車保険を比較検討する際、「示談交渉サービス付きの保険」を選ぶかどうかは、保険の実用性と安心感に大きな影響を与える重要ポイントです。

特に事故の相手がいるケースでは、このサービスがあるかどうかで対応の負担が大きく変わります。以下では、示談交渉サービスの内容、利便性、注意点について詳しく解説します。

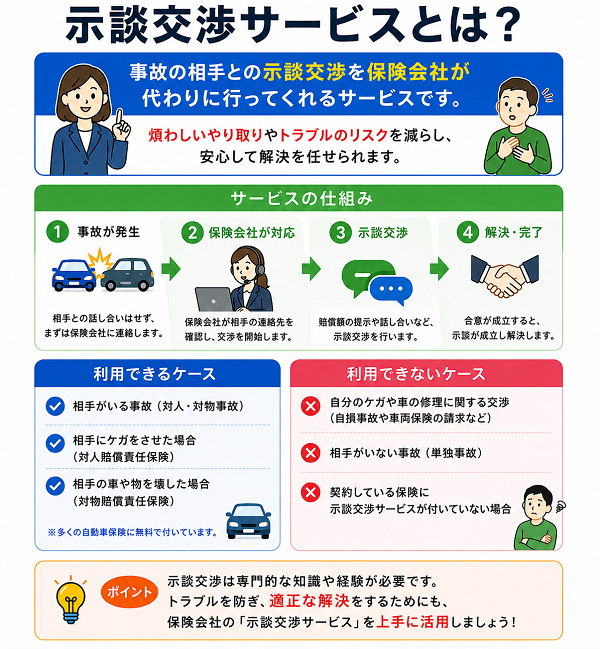

示談交渉サービスとは?

■ 定義:

事故の際、相手方との損害賠償交渉(=示談)を保険会社が代行して行ってくれるサービスのことです。

■ 対象となる交渉:

- 過失割合の話し合い

- 損害賠償額の決定

- 治療費や慰謝料の請求範囲

- 修理費の責任分担

相手方がある事故(人身事故・物損事故など)が対象です。

【示談交渉サービスの利便性|5つのメリット】

1. 専門家が代理で交渉してくれる安心感

- 法律知識が必要な複雑な交渉を、保険会社の交渉担当者が代行

- 事故直後の精神的ストレスを大幅に軽減できる

2. 相手との直接交渉を回避できる

- 相手が高圧的、感情的、または不合理な要求をしてくることもある

- 保険会社を間に挟むことで、冷静かつ合理的な話し合いができる

3. 過失割合を適切に主張してくれる

- 自分に落ち度があっても、相手との公平な責任割合を保険会社が交渉

- 法的知識を元に、適正な判断をもとに交渉が進む

4. 交渉のスピードが早い

- 専門部署(損害サービス部門)が速やかに対応するため、事故処理が長期化しにくい

- 被害者・加害者間のやり取りが不要になることで、時間的負担が大幅に軽減

5. 法的なトラブルの回避につながる

- 相手方とのやり取りがこじれた場合、弁護士対応や訴訟に発展するケースも

- 示談交渉サービスがあれば、保険会社の対応で問題を未然に抑える可能性が高い

【示談交渉サービスが“ない”とどうなるか?】

一部の「対人・対物保険のみ加入しているが、保険を使わない設定」または「一部の格安保険・共済」では、示談交渉サービスが付帯していないケースがあります。

この場合、以下のようなリスクや負担が発生します:

- 自分自身が相手と直接交渉しなければならない

- 法律や損害評価の知識が乏しいと、不利な条件を飲まされるリスクがある

- 精神的ストレスが非常に大きい

- 最悪の場合、訴訟に発展する可能性もある

- ネット型自動車保険(例:ソニー損保、チューリッヒなど)も標準で対応

- 共済(例:JA共済)などでは交渉代行に制限がある場合もあるため要確認

【注意点|示談交渉サービスにも限界がある】

- 自分の過失が100%の場合、保険会社は交渉代行をしてくれない

→ 自分側に補償すべき相手がいないため、交渉の対象外になる

→ 例:信号無視や追突などの一方的過失事故 - 被保険者本人の過失がない物損事故も、相手側との交渉は基本的に自分で行う必要あり

→ 相手に一方的過失がある事故の場合は、保険が使われず交渉対象外になることがある

まとめ|「万が一」をプロに任せられるかどうかが違いになる

- 示談交渉サービスは、「事故後の最大のストレス」を肩代わりしてくれる

- 保険会社の対応力がそのまま事故後の安心感につながる

- 補償額や保険料の数字だけでなく、「いざというときの代行力」も保険選びの重要ポイント

事故は起きてからでは遅い。備えとして「示談交渉サービス付き」を選ぶのが賢明です。

専門家が代理で交渉してくれる安心感

自動車保険における「示談交渉サービス」の最大の利点は、事故後の煩雑かつストレスフルな交渉を、保険会社の専門担当者が一手に引き受けてくれることにあります。

とくに、交渉相手がいる事故(人身事故・物損事故)では、専門知識が求められ、感情的な対立も起きやすいため、第三者=専門家の存在が心強い支えとなります。

以下では、「専門家が代理で交渉してくれる」ことの安心感について、具体的な側面から掘り下げて説明します。

1. 示談交渉は“法律”と“実務”の知識が必須

交通事故後の示談交渉では、次のような要素が複雑に絡みます:

- 過失割合(例:6:4/7:3など)の調整

- 修理費・治療費・休業損害・慰謝料などの金額算出

- 保険金の支払い範囲と時期

- 被害者側の主張と整合性の調整

これらは民法・道路交通法・自賠法などの法律知識、そして過去の判例や損害基準(赤い本・青い本など)に基づく正確な知見が必要です。

一般の運転者が個人で対応するのは非常に困難かつ不利になりがちです。

2. 感情的な対立を“冷静に処理”してくれる

事故相手との直接交渉では、次のようなリスクがあります:

- 相手が感情的になって責任を押しつけてくる

(例:「全部そっちが悪い!」など) - 強い言い方や威圧的な態度に精神的ストレスを感じる

- 交渉中に何を言ったか証拠が残らない(録音・記録がない)

保険会社が間に入ることで、

- 感情を排除した客観的な話し合い

- 対応内容の記録・証拠の保存

- 相手側への心理的な抑止力

といった効果が生まれ、交渉トラブルを未然に防げるのです。

3. 専門家の対応で“過失割合”も公正に調整される

交通事故では、過失割合が1%違うだけでも、支払う保険金に数万〜数十万円の差が生じます。相手方が有利に主張してくるケースもありますが、保険会社の担当者は:

- 過去の判例や損害査定基準に基づき

- ドライブレコーダーや現場状況から

- 公平かつ主張すべきポイントを論理的に提示

してくれるため、一方的に不利な条件を飲まされるリスクが下がります。

4. 示談交渉の“スピードと効率”が大きく変わる

一般人が個人で交渉すると:

- 仕事中に電話連絡が取れない

- メールや書面でのやり取りが遅れる

- 曖昧な主張のやり直しが発生する

一方、保険会社の事故対応部署は:

- 専任の交渉担当者が即時対応

- 相手側保険会社とのやり取りにも精通

- 交渉完了→示談成立までが早い

結果として、事故後の精神的・時間的負担が圧倒的に軽減されます。

5. 法的トラブルの防止にもつながる

示談がうまくいかないと、相手側から次のような対応に出られることもあります:

- 弁護士を通じての請求

- 内容証明郵便の送付

- 民事訴訟の提起

しかし、保険会社が対応していれば:

- 弁護士と連携した対応が可能(※弁護士費用特約併用で強化)

- 過失割合の争いも社内の示談アドバイザーが助言

- 最悪の訴訟リスクも、専門家の交渉力で回避

「事故後の法的な揉め事が怖い」という不安を持つ人にとって、最大の安心材料となります。

【「代理交渉=安心の保険そのもの」】

- 示談交渉は法律+交渉力+冷静さが求められる

- 保険会社の担当者が代行すれば、時間・精神・金銭リスクを一気に軽減できる

- 「何をどう話せばよいのかわからない」という不安からも解放される

示談交渉サービス付き保険は、保険の“機能”と“安心”を両立させる鍵です。

相手との直接交渉を回避できる

自動車事故において、「相手との直接交渉を回避できる」という点は、示談交渉サービス付き保険の大きな心理的・実務的メリットです。

事故後の相手とのやり取りには、多くのストレスやリスクが伴うため、第三者である保険会社が代行してくれることは非常に大きな安心材料になります。

ここでは、なぜ「直接交渉を避けること」が重要なのか、そして保険会社が代行することでどんな利点があるのかを、具体的に詳しく解説します。

なぜ「相手との直接交渉」は避けるべきなのか?

■ 1. 感情的なトラブルに発展しやすい

事故は誰にとっても予期せぬ出来事であり、相手が感情的になることがよくあります。

- 「あなたが悪い」と一方的に責められる

- 謝罪や補償を執拗に要求される

- 怒号や威圧的な態度で話をしてくる

こうした状況下で冷静に対応するのは、多くの人にとって非常に難しく、精神的なストレスが大きいものです。

■ 2. 交渉に必要な知識が不足している

- 過失割合の判断基準

- 修理費や慰謝料の正当性

- 自賠責・任意保険の範囲の違い

これらの知識がないまま話し合いを進めてしまうと、不利な条件で示談に応じてしまうリスクがあります。

■ 3. 言った・言わないのトラブルが起きる

- 口頭でのやり取りには記録が残らない

- 相手が後から主張を変えてくる可能性がある

- 曖昧な発言が誤解や責任の拡大につながる

法的に曖昧な立場に置かれる危険性があるため、交渉は極力避けるべきです。

【保険会社が交渉を代行することで得られるメリット】

■ 1. 中立かつ専門的な立場で交渉してくれる

- 感情に流されず、法的根拠と事実に基づいた主張ができる

- 損害額や過失割合についても冷静に対応

- 「言葉の圧力」に負けず、正当な落とし所を提示できる

■ 2. 相手方への対応がすべて“書面・記録”で残る

- やり取りが保険会社内で記録され、後からのトラブルを防げる

- 誤解・誤伝達・約束違反のリスクが低下

■ 3. 時間的・精神的な負担をほぼゼロにできる

- 平日昼間の対応や、何度も連絡を取り合う必要がない

- 「相手の顔色をうかがう」こともなくなる

- 怒鳴られたり、謝り続けたりすることから解放される

よくある“直接交渉の悩み”と解決方法

| 悩み | 示談交渉サービスがあると… |

|---|---|

| 相手が感情的で何を言っても通じない | 保険会社が冷静に事実をもとに対応 |

| 損害額をふっかけられて困る | 法的根拠に基づいた正当な支払いのみ |

| 電話が頻繁にかかってきて仕事に支障が出る | 保険会社が窓口になり、自分には一切連絡がこない |

| 相手の主張が二転三転して信頼できない | すべて記録に残るやり取りで、トラブルを回避 |

【注意点|相手に100%の過失がある場合は交渉対象外になることも】

- 自分に過失が「0%」の場合(例:信号待ち中に追突された等)、保険会社の示談交渉は原則行えません。

- この場合、自分で相手側の保険会社とやり取りを行う必要があります。

- ただし、「弁護士費用特約」を付帯していれば、自分側の弁護士が交渉を代行可能になります。

【“直接交渉を避ける”ことが最大の保険活用法】

事故に巻き込まれたとき、補償内容と同じくらい大切なのが「精神的な平穏を守れるか」という観点です。

- 相手と話さずに済むことで、感情・時間・法律的なトラブルのすべてを回避

- 保険会社が前面に立って交渉することで、自分と家族の安全・安心を守れる

- 自動車保険の本質は「お金をもらうこと」以上に「人とのトラブルを処理してくれること」

示談交渉サービス付きの保険を選ぶことは、安心を買う行為そのものです。

過失割合を適切に主張してくれる

自動車事故において「過失割合」は、保険金の支払い額や自分が負担すべき損害額に直接関わる非常に重要な要素です。

この過失割合を自分で交渉するのは極めて難しく、リスクが高いため、保険会社の示談交渉サービスがあると圧倒的に有利です。

以下では、「保険会社が過失割合を適切に主張してくれる」ことの意味や、その仕組み、どんな点が安心・有利になるのかを詳しく解説します。

過失割合とは?

交通事故における「過失割合」とは、事故の当事者それぞれにどの程度の責任があるかを数値で示すものです。

- 自分:相手 = 5:5(=お互い半分ずつ悪い)

- 自分:相手 = 3:7(=自分の過失が3割)

この割合によって、以下のような支払額が決まります:

- 自分の修理費の自己負担割合

- 相手への損害賠償の支払い

- 保険の等級(事故後の割引率)への影響

なぜ自分で交渉するのが難しいのか?

■ 法律・判例・基準の知識が必要

- 道路交通法

- 判例タイムズ(事故類型ごとの過失割合基準)

- 損害賠償基準(赤本・青本)など

一般人にはこれらの知識がなく、相手や相手の保険会社に押し切られてしまうケースが多いです。

■ 証拠の解釈に専門知識が必要

- ドライブレコーダー映像や目撃証言の分析

- 現場の道路構造や信号の状況の整理

- 複数の状況要素を複合的に評価する必要がある

感情論ではなく、法的根拠に基づく主張が求められます。

保険会社が主張してくれる利点

■ 1. 法的・実務的根拠に基づいた「正当な主張」ができる

- 判例や事故類型ごとの標準過失割合に沿って、適正な割合を提示

- 相手が不当な主張をしてきても、法的根拠で反論できる

■ 2. 客観的な証拠をプロが解析してくれる

- ドライブレコーダーの映像分析

- 現場の見取り図作成、信号周期の確認

- 第三者の目で「有利な証拠」をピックアップ

■ 3. 過失を1割でも減らすことで負担が大きく変わる

たとえば、以下のようなケースを考えてみましょう:

- 修理費用:40万円

- 過失割合:自分4割 → 自己負担16万円

↓

自分3割に修正できた → 自己負担12万円

→ 4万円の差(+等級影響も抑えられる)

→ このように、過失割合1割の差が金額・保険等級に大きな影響を与えます。

よくある「過失割合トラブル」と保険会社の対応力

| トラブル例 | 保険会社の対応 |

|---|---|

| 相手が「100%お前が悪い」と言い張る | 判例をもとに適切な割合を提示し、交渉 |

| 相手の言い分が事実と違う | 証拠を精査し、反証・主張を組み立てて対応 |

| 相手保険会社と話し合いが平行線 | 保険会社同士で専門的な交渉を行う(担当者同士でやり取り) |

| 自分が動転していて状況説明が曖昧 | 保険会社が状況を整理し、第三者として主張してくれる |

過失割合の“適切な主張”が意味するもの

- 不当に不利な割合を押しつけられない

- 不満が残る示談にならず、スムーズに解決

- 精神的なストレスからも解放される

- 経済的損失を最小限に抑えられる

事故後に「納得できる終わり方」ができるという意味で、保険の本質的な価値を実感できる部分です。

【過失割合の交渉こそ“プロの仕事”】

事故の責任割合は、自動車保険において最もトラブルになりやすく、最も専門性が求められる部分です。

- 1%の差が大きな金額差に直結

- 素人では太刀打ちできない交渉を保険会社が代行

- 「言いくるめられない安心」を得られる

だからこそ、示談交渉サービス付きの保険は、「いざというときに強い保険」と言えるのです。

交渉のスピードが早い

事故後の対応において、「交渉のスピードが早い」というのは、心身の負担を減らし、経済的損失や生活への影響を最小限に抑えるうえで非常に重要な要素です。

特に示談交渉サービス付きの自動車保険では、保険会社の専門部署が速やかに動くため、素人が対応するよりも遥かにスムーズで早い解決が期待できます。

以下では、「交渉のスピードが早いことの利点」「スムーズに進む仕組み」「素人が対応した場合との違い」などを具体的に解説します。

なぜ“早い交渉”が大切なのか?

■ 精神的ストレスの早期軽減

- 事故後は「相手の連絡を待つ」「連絡が来ない」「話が進まない」といった不安が続く

- 交渉が長引くことで精神的にも疲弊し、日常生活に悪影響を及ぼす

- 解決が早ければ、「気持ちの切り替え」ができる

■ 経済的リスクの早期収束

- 修理代、治療費、通院費の支払いが滞ると生活に支障

- 相手への損害賠償が確定しないと、示談金や保険金が支払われない

- 早く交渉が終われば、早く保険金を受け取れる

保険会社が早く交渉できる理由

■ 1. 専任の事故対応チームがいる

- 保険会社には「事故対応専門部署」が常設されており、初動対応から示談成立までを一貫して処理

- 平日・休日を問わず電話窓口が稼働しており、24時間受付体制を整えている会社も多い

■ 2. 過去事例・判例のデータベースが豊富

- 類似の事故に関する過失割合や賠償額の基準を瞬時に判断できる

- 交渉が長引く原因を事前に察知し、的確な落としどころを提示できる

■ 3. 保険会社同士の「直接交渉ルート」がある

- 事故相手が保険加入者であれば、相手の保険会社と保険会社間で直接交渉

- 保険業界同士のプロ同士がやり取りするため、無駄な感情的衝突が起きず、合理的に進む

■ 4. 連絡手段が効率的(電話・専用ポータル)

- 担当者と専用アプリやウェブポータルでやり取り可能な保険会社もあり、連絡の行き違いや遅れがない

- 契約者が「次のアクションが何か分からない」という停滞が起こりにくい

一方、自分で交渉した場合は…

| 項目 | 自分で交渉 | 保険会社に任せた場合 |

|---|---|---|

| 初動対応 | 勇気と判断力が必要 | 専門窓口が即対応 |

| 相手とのやり取り | 電話・メールで何度も | 保険会社同士が直接処理 |

| 書類の準備・確認 | 自分で調べる・書く | 全部保険会社が代行 |

| 過失割合の主張 | 相手の言い分に左右されがち | 法的根拠に基づいて即反論 |

| 所要日数 | 数週間〜数ヶ月 | 数日〜2週間程度で進行するケースも多い |

交渉が早いと何が助かるのか?

■ 修理や通院がスムーズに進む

- 修理業者への保険会社からの直接連絡 → すぐに作業開始

- 通院中でも治療費の見通しがつく → 自費負担が減る

■ 保険金の支払いが早く受け取れる

- 示談が早くまとまれば、損害保険金や慰謝料の入金が早まる

- 自腹で建て替えた費用の返金も迅速

■ 相手との関係性を引きずらない

- 示談が長引くと、相手との関係がこじれたり、追加要求が出てきたりする

- 早く解決すれば、事故の記憶を早く終わらせることができる

事故は起きた後の「処理スピード」こそが、安心と負担の差を生む。

法的なトラブルの回避につながる

自動車事故の示談交渉において、「法的なトラブルの回避につながる」という点は、示談交渉サービス付きの自動車保険のもっとも重要な実利的メリットのひとつです。

事故後の対応を誤ると、単なるやり取りが訴訟や法的請求に発展し、長期的なストレスや金銭的損失を招くリスクがあります。

以下では、「法的トラブルがなぜ起きるのか」「示談交渉サービスでどう防げるのか」「弁護士費用特約との違い」などを詳しく解説します。

なぜ事故後に“法的トラブル”が起きるのか?

事故直後は口頭での謝罪や感情的な対応で済んだように見えても、示談交渉が進まない、またはこじれることで法的措置に発展することがあります。

- 相手が「こちらの過失が100%だ」と主張して譲らない

- 相手が「想定以上の修理費」や「治療費・慰謝料」を請求してくる

- 賠償額に納得せず、「内容証明郵便」や「少額訴訟」を起こされる

- 話し合いが平行線で、弁護士や裁判所に委ねるしかなくなる

こうした法的トラブルは、精神的ストレス・金銭的コスト・長期化のすべてにおいて大きな負担になります。

示談交渉サービスで法的トラブルを未然に防げる理由

■ 1. 法的根拠に基づく冷静な交渉が行われる

保険会社は、以下の資料や知識を駆使して合理的な主張を行います:

- 判例タイムズ(事故の類型別過失割合集)

- 自賠責保険基準、民間損害保険基準(赤本・青本)

- 損害額の妥当性評価(修理費・慰謝料など)

感情論ではなく、“法に基づいた話し合い”に誘導することで、相手の不当な主張を排除できます。

■ 2. 専門担当者が第三者的に対応することで、感情的な衝突を防げる

- 保険会社が前面に出ることで、相手は「個人対個人」ではなく「法人との交渉」になるため、過剰な要求や脅し的な言動が抑制される

- 対応履歴や連絡内容が記録として残るため、言った言わないの水掛け論になりにくい

■ 3. 解決が早いことで、訴訟に発展する前に収束しやすい

- 時間が経つほど、相手が弁護士に相談したり、法的手段に踏み切る可能性が高くなる

- 保険会社による迅速な交渉・提示で、「相手の不満が膨らむ前に終わらせる」ことができる

弁護士費用特約との違いと連携

■ 示談交渉サービスだけでは対応できないケース

- 自分に過失がまったくない(=相手が100%悪い)場合

→ この場合、保険会社は法律上、示談交渉を代行できない - 相手が訴訟を起こしてきた場合

→ 保険会社の示談交渉部門の業務範囲外

■ 弁護士費用特約との併用が効果的

- 弁護士費用特約があれば、自分側が依頼した弁護士費用を保険でカバー

- 100対0の事故や訴訟リスクが高い場合にも、自分の味方として弁護士が正式に交渉・訴訟対応してくれる

示談交渉サービスと弁護士費用特約は、法的トラブルへの備えとしてセットで持っておくと万全です。

「トラブルの種」を潰すことが保険の役割の一つ

法的なトラブルは、以下のようなリスクをもたらします:

| リスク項目 | 内容 |

|---|---|

| 精神的負担 | 連絡がくるたびに不安・不眠・不快な感情が継続 |

| 時間的負担 | 弁護士相談・裁判所への出廷などで日常生活に支障 |

| 経済的負担 | 損害賠償・訴訟費用・調査費などが自己負担になることも |

示談交渉サービスは、こうしたリスクを「入口でブロック」する重要な防波堤です。

【「もめごとを防ぐ」ことも保険の重要な機能】

- 事故後の感情的なやり取りを避け、法的手段に発展する前に解決

- 保険会社の交渉力と経験が、自分を法律トラブルから守ってくれる

- 示談交渉サービスにより、「事故で人生がこじれる」ことを防げる

保険とは「金銭補償」だけでなく、「トラブル回避」のための知恵と盾でもあるのです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |