![]()

日常生活で車を運転する方にとって、自動車保険の中でも特に重要な補償の一つが「対人賠償保険」です。

しかし、「名前は聞いたことがあるけれど、詳しい内容まではわからない」という方も多いのではないでしょうか。

ここでは、対人賠償保険の基本的な仕組みから、選ぶ際のポイントまでをわかりやすく解説します。

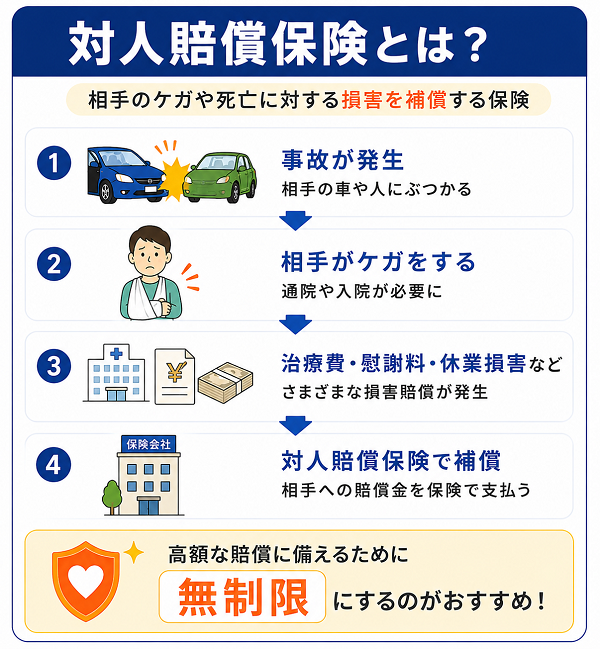

対人賠償保険とは?

日々の生活の中で、自動車を運転する機会は多くあります。安全運転を心がけていても、思わぬ事故が起きてしまうことも。

もし自分の不注意で他人にケガをさせたり、最悪の場合は命を奪ってしまったら…。そのとき、加害者として責任を果たさなければならなくなります。

こうした事態に備えるために用意されているのが、「対人賠償保険」です。名前は知っていても、具体的な内容を詳しく理解している人は意外と少ないかもしれません。

ここでは、対人賠償保険の目的や補償内容、自賠責保険との違いなどをわかりやすく解説します。

対人賠償保険の基本的な仕組み

対人賠償保険とは、自動車事故によって他人にケガをさせたり、死亡させてしまった場合に、加害者が負う損害賠償責任を補償する保険です。

これは任意保険の一部であり、強制加入の自賠責保険と組み合わせることで、より手厚い補償が可能になります。

補償の対象となる「他人」とは?

この保険でいう「他人」とは、以下のような人々を指します。

- 歩行者

- 他の車に乗っている人(運転者・同乗者)

- バイクや自転車の運転者

- 自分の車に乗っているが、保険契約者の家族ではない同乗者

保険契約者本人や、その家族(同居の親族など)は基本的に「他人」には含まれません。ただし、保険の契約条件によって補償範囲が異なることもあるため、契約内容の確認は重要です。

補償内容の詳細

対人賠償保険では、次のような費用が補償されます。

- 治療費(通院・入院費用)

- 慰謝料(精神的苦痛に対する賠償)

- 休業損害(被害者が働けなくなった期間の収入補償)

- 後遺障害補償(介護費、逸失利益など)

- 死亡補償(葬儀費、遺族への慰謝料など)

- 訴訟費用・弁護士費用(特約により対応)

自賠責保険との違い

自賠責保険(強制保険)は、自動車を所有・運転する人が必ず加入しなければならないものです。しかし、補償内容には限度があります。

自賠責保険の補償限度(2025年時点)

- 死亡:3,000万円まで

- 傷害:120万円まで

- 後遺障害:最大4,000万円

これに対して、対人賠償保険は自賠責で足りない分を補う任意の保険であり、多くの人が「無制限」の補償額を選んでいます。

【事故が起きたときの安心感】

例えば、高齢者の歩行者に接触して死亡させてしまった場合、裁判で1億円を超える賠償命令が出ることもあります。

自賠責保険だけではまったく足りず、対人賠償保険がなければ、その賠償金を自分で支払うことになります。

そのような状況を防ぐためにも、対人賠償保険は“家計と人生を守る”大切な保険なのです。

自賠責保険との違い

自動車に乗るすべての人が目にする「自賠責保険」と「対人賠償保険」。どちらも事故のときに他人を傷つけてしまった場合の補償ですが、内容や目的は大きく異なります。

ここでは、それぞれの特徴と違いを整理しながら、なぜ両方が必要なのかをわかりやすくご紹介します。

自賠責保険(じばいせきほけん)とは?

正式名称は「自動車損害賠償責任保険」。

すべての自動車(バイク含む)に加入が義務づけられており、「強制保険」とも呼ばれます。

主な目的

- 交通事故の被害者が最低限の補償を受けられるようにする

- 加害者の経済的事情にかかわらず、被害者の救済を図る

補償内容(2025年時点)

- 死亡:最大3,000万円

- 後遺障害:最大4,000万円(等級により異なる)

- 傷害(ケガ):最大120万円

※あくまで「人」に対する損害のみ。車や物への補償は一切ありません。

対人賠償保険とは?

自賠責保険では足りない補償をカバーするために用意されている「任意保険」です。

主な目的

- 高額な損害賠償責任をカバーする

- 自賠責保険の上乗せとして、安心できる補償を提供する

特徴

- 補償額は「無制限」に設定するのが一般的

- 弁護士費用、訴訟費用、示談交渉サービスも含まれることが多い

- 家族以外の同乗者や、他の車の人、歩行者などが補償対象

両者の主な違い

| 項目 | 自賠責保険 | 対人賠償保険 |

|---|---|---|

| 加入義務 | 加入必須(法律で義務) | 任意(希望者のみ加入) |

| 補償対象 | 人身事故(死亡・けが) | 人身事故(死亡・けが) |

| 補償上限 | あり(最大4,000万円) | 無制限が基本(上限設定も可能) |

| 車や物の損害 | 補償されない | 対物賠償保険で補償(別契約) |

| 保険料 | 一律(車種や用途により変動) | 年齢・等級・車種などで個別に算出 |

| 示談交渉サービス | なし | あり(保険会社が代行) |

なぜ両方必要なのか?

自賠責保険は「被害者保護」が目的であり、最低限の補償しかされません。

一方で、対人賠償保険は「加害者の経済的負担を軽減し、円滑な補償を実現するための保険」です。

ある事故で被害者が死亡し、1億円の損害賠償が求められた場合

→ 自賠責で3,000万円が支払われても、残りの7,000万円は加害者が負担

→ 対人賠償保険に加入していれば、その7,000万円を保険でカバーできる

つまり、自賠責保険だけでは非常に不十分であり、対人賠償保険との併用がほぼ必須なのです。

補償額の設定とポイント

対人賠償保険は、万が一の事故で他人にケガや死亡などの重大な被害を与えてしまった際に、加害者としての賠償責任をカバーしてくれる保険です。

しかし、この保険の効果を最大限にするには「補償額の設定」が非常に重要なポイントとなります。ここでは、補償額の基本と選び方のコツ、注意点をわかりやすく解説します。

なぜ補償額の設定が重要なのか?

事故による損害賠償は、ケースによっては1億円を超えることもあるため、補償額の設定が不十分だと、保険でカバーしきれず自己負担が発生してしまうリスクがあります。

たとえば:

- 被害者が重度の後遺障害を負い、生涯にわたる介護費や逸失利益が求められる

- 高所得者の死亡による遺族への逸失利益が高額になる

- 裁判になり、慰謝料や訴訟費用も含めた高額賠償が認められる

こうした事例を考えると、補償額は「万が一」を想定した設定が必要です。

一般的な補償額の選び方

現在、多くの保険会社では**「無制限」**の補償額を選べるようになっています。

補償額に上限を設けることも可能ですが、実務的には無制限が推奨されています。

主な選択肢

- 3,000万円

- 5,000万円

- 1億円

- 無制限(おすすめ)

【「無制限」にするメリット】

- 高額賠償でも安心して対応できる

- 被害者との示談や裁判で不利にならない

- 自分や家族の生活を守る備えになる

保険料は若干高くなりますが、長期的に見れば安心料として十分な価値があります。

【補償額の見直しポイント】

- 過去に保険を契約したまま放置していないか

- 昔の契約では補償額に上限があるケースがあるため、内容の確認が必要です。

- 車の使用頻度や運転者の年齢が変わった場合

- 子どもが免許を取った、高齢の家族が運転するなど、リスクに応じて見直しを。

- 事故の判例や賠償事例に目を通す

- 実際の高額賠償例を見ると、補償の重要性をより実感できます。

- 弁護士費用や示談交渉サービスの有無を確認

- 対人賠償保険に付帯できる特約も、事故後の対応で大きな差を生みます。

加入時に確認すべきポイント

対人賠償保険は、自動車保険の中でも非常に重要な補償項目です。しかし、ただ加入していれば安心というわけではありません。

契約内容によっては、事故の際に「想定より補償されなかった」ということもあり得ます。

後悔しないためには、加入前にしっかりと内容を確認し、自分の状況に合った補償設計を行うことが重要です。ここでは、確認すべき主要なポイントをわかりやすく紹介します。

1. 補償額が「無制限」になっているか

これは最も基本かつ重要なチェックポイントです。

- 無制限でない場合、保険でカバーしきれない高額な賠償が発生する可能性があります。

- 少しでも保険料を抑えるために上限を設ける方もいますが、現代の賠償額水準を考えると無制限が安心です。

2. 補償の対象範囲は適切か

誰に対して補償されるのかを確認しましょう。

- 歩行者や他の車の人は当然対象となります。

- 同乗者(自分の車に乗っている他人)も補償対象になるか確認が必要です。

- 家族(配偶者・子どもなど)の扱いについては、契約内容によって異なるため注意が必要です。

3. 示談交渉サービスが付いているか

万が一、相手方とトラブルになった場合に重要となるのがこのサービスです。

- 保険会社が代わりに示談交渉をしてくれる

- 加害者本人が直接交渉する必要がなく、精神的負担が軽減される

- 法律知識がなくても、専門スタッフが対応してくれる

これが付いていないと、トラブル時に自力で対応しなければならず、大きなリスクとなります。

4. 弁護士費用特約の有無

事故が訴訟に発展した場合、弁護士に依頼する費用は高額になります。

- 弁護士費用特約があれば、自己負担なく法的対応が可能

- 損害賠償請求や過失割合で揉めたときにも心強い

- 自身が被害者になった場合にも使える場合がある

5. 事故対応の体制(サポート時間や拠点)

保険会社によっては、事故対応のスピードや手厚さに差があります。

- 24時間365日受付かどうか

- 夜間や休日にも連絡が取れるか

- 地元に営業所やサポート拠点があるか

事故はいつ起きるかわからないため、対応の迅速さは非常に重要な比較ポイントです。

6. 保険料と補償のバランス

安すぎる保険料には注意が必要です。

- 安い理由として、補償範囲が狭い、特約がついていない、などの可能性があります

- 「割引が多くてお得」だと思っても、実際に事故が起きたときに十分な補償が得られないことも

契約内容と保険料をよく見比べて、「安心できるかどうか」を基準に判断しましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |