![]()

自動車保険の中でも、「対物賠償責任保険」は他人の車や物に損害を与えた場合に補償される基本的な保険ですが、それだけではすべての費用をカバーできないケースがあります。

特に相手の車が高年式で時価額が低い場合、修理費がその時価額を超えてしまうことがあります。そのような時に備えるのが「対物超過修理費用特約」です。ここでは、その内容や必要性について詳しくご紹介します。

基本の仕組み

自動車事故において、他人の車や財物を損傷させた場合には「対物賠償責任保険」で対応するのが一般的です。しかし、すべての損害が完全に補償されるとは限りません。

特に、相手の車の修理費が“時価額”を超えた場合、その差額が補償されないリスクがあります。そこで活躍するのが「対物超過修理費用特約」です。この項目では、その基本的な仕組みを深く解説します。

対物超過修理費用特約の基本の仕組み(詳細)

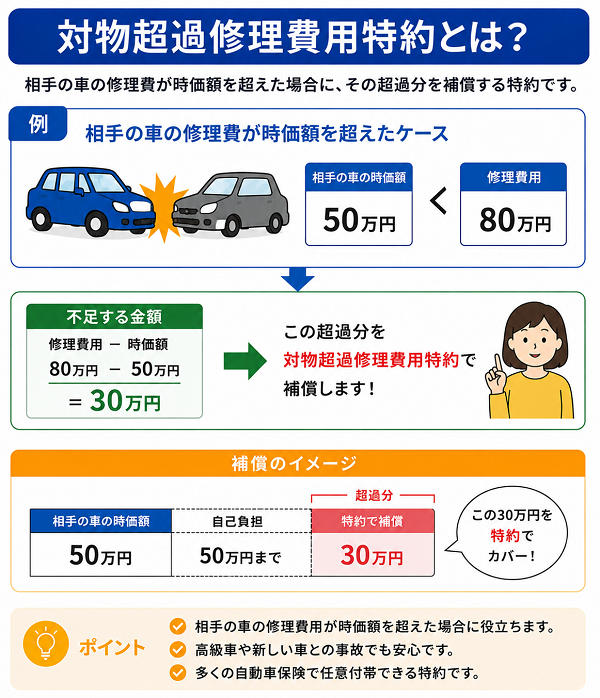

1. 対物賠償責任保険の限界

- 対物賠償責任保険は、他人の財物(車、建物、物品など)に損害を与えたときに、法律上の賠償責任を補償します。

- ただし、その補償は損害物の「時価額」までが原則です。

- 「時価額」とは、その物の年式や使用状況に応じた市場価格(現在の価値)です。

例:

- 相手の車が年式の古い車(例えば10年落ちの車)で、時価額は30万円。

- 実際の修理費が80万円かかった場合でも、補償されるのは30万円までです。

→ 差額の50万円は自己負担となるリスクがあります。

2. 超過修理費用特約が補う部分

- このようなケースで活躍するのが対物超過修理費用特約です。

- 対物賠償で時価額までしか補償されない不足分(超過修理費)を、一定額まで補償してくれます。

- 多くの保険会社では、最大50万円まで補償されるプランが一般的です。

3. 「修理されること」が前提の補償

- この特約が適用されるには、相手が実際に修理を行うことが条件です。

- 廃車や買い替えを選んだ場合、超過修理費は補償されないことがあるため注意が必要です。

なぜ対物超過修理費用特約が必要か?

- 年式の古い車や、希少な旧車(クラシックカー)は時価額が低く設定されやすく、修理費との差額が大きくなりやすい。

- 自分に過失がある事故で相手の車がそうしたタイプの場合、対物賠償保険だけでは示談交渉が難航することもあります。

- この特約に加入していれば、経済的負担の軽減だけでなく、相手とのトラブルも避けやすくなります。

「対物超過修理費用特約」は、時価額と修理費の差を補ってくれる、いわば“抜け穴を埋める”補償です。対物賠償だけで安心と思いがちですが、実はこうした特約こそが現実的なトラブル回避につながります。

対象となるケースの例

自動車保険の中でも「対物超過修理費用特約」は、加入していないと事故の際に思わぬ自己負担が発生することがある重要な特約です。

特に、相手車両の修理費が「時価額」を大きく上回る場合、この特約の有無が金銭的・精神的な負担に直結します。本項では、特約が必要となる代表的なケースを具体的にご紹介します。

対象となるケースの例(詳細解説)

例1:年式の古い高級車に追突した場合

- 事故内容:あなたの車が赤信号で停止中の高級セダン(10年前の輸入車)に追突。

- 相手車の時価額:30万円

- 実際の修理費:90万円(高級車で部品代・塗装費用が高額)

この場合、通常の対物賠償保険では時価額の30万円までしか支払われず、

→ 差額の60万円が発生します。

対物超過修理費用特約があれば、その差額の一部(多くは最大50万円まで)をカバー可能です。

例2:クラシックカーや限定車との事故

- 事故内容:自分が運転中にクラシックカーに接触。

- 車の種類:30年以上前の国産スポーツカー(希少モデル)

- 時価額:20万円(保険上の評価は低い)

- 修理費用:100万円(純正部品が入手困難で高額)

こうした場合、所有者が大切にしている車は修理を希望するケースが多く、保険では全額賄えません。

→ 特約がないと、あなたが80万円の補償差額を求められる可能性があります。

例3:外車や改造車との事故

- 事故内容:交差点で衝突し、相手の外車(スポーツタイプ)が破損。

- 相手の車両:エアロパーツ、特注ホイール装備など改造車

- 時価額:40万円

- 修理費用:80万円(外装パーツが正規輸入品のため高額)

改造や外車のパーツは高価になりやすく、時価との差が大きくなりやすい典型例です。

例4:自分に過失が高く、相手が修理を希望する場合

- 過失割合:あなたが9割、相手が1割の事故

- 相手が車を修理することを強く希望し、法的にその希望が認められる範囲内で、時価を超える修理費が発生した場合に備えられます。

なぜこの特約が重要か?

- 対物賠償だけでは補償が不十分なケースは意外と多い。

- 被害者とのトラブル防止、スムーズな示談交渉のためにも、経済的な備えとしてこの特約は有効です。

- 年間の保険料の追加負担はわずかでも、万一のリスク回避には大きな効果があります。

「対物超過修理費用特約」は、時価と修理費の差額という“見えにくいリスク”に備える非常に実用的な補償です。高齢車、外車、改造車などが多い地域を走行する方には特におすすめです。

補償の限度額

「対物超過修理費用特約」は、相手車両の修理費が時価額を超える場合、その差額を補償する特約ですが、無制限に補償されるわけではありません。各保険会社では補償額の上限(限度額)が設定されています。

この上限を超える費用は原則として自己負担となるため、事前に内容をよく理解しておくことが重要です。本項では、その補償限度額について詳しくご説明いたします。

補償の限度額(詳細解説)

1. 一般的な限度額

- 多くの保険会社では、「1事故につき最大50万円まで」という上限が設定されています。

- 一部の保険商品では、「30万円」「70万円」「100万円」など選択肢があることもありますが、標準プランでは50万円が主流です。

2. 限度額の適用条件

以下の条件を満たす場合に限って補償されます:

- 相手がその車を実際に修理する意思を持ち、修理を行う場合

- 修理費用が、車の時価額を超えていること

- 事故によって明らかにその修理が必要であると保険会社が判断した場合

※相手が車を買い替える場合や、事故前に既に損傷があった場合は補償対象外になることがあります。

3. 実際の補償例

例:

- 相手車両の時価額:20万円

- 修理費用:70万円

- 対物賠償保険で支払われる額:20万円

- 対物超過修理費用特約で支払われる額:50万円(限度額)

- 差額0円(限度内に収まっている)

別の例:

- 相手車両の時価額:30万円

- 修理費用:100万円

- 対物賠償保険で支払われる額:30万円

- 対物超過修理費用特約で支払われる額:50万円(限度額)

- 差額20万円:自己負担となる可能性あり

【注意点】

- この特約は、任意での加入が必要です(自動的には付帯されません)。

- 限度額を超える部分は、相手との交渉や自費での支払いが発生する場合があります。

- 保険会社によっては、補償の適用条件や支払対象が微妙に異なるため、約款や担当者への確認が重要です。

「対物超過修理費用特約」の補償限度額は、多くの場合最大50万円までに設定されていますが、その範囲を超えるケースも十分にあり得ます。

高額な修理が予想される相手車両(輸入車・旧車など)との事故リスクを考えると、加入とともに限度額の把握は必須です。

加入のメリット

交通事故で相手の車に損害を与えた場合、修理費が相手車両の時価額を超えることは珍しくありません。そんなときに自己負担額を抑え、スムーズな賠償と示談交渉を可能にしてくれるのが「対物超過修理費用特約」です。

この特約を付帯することには、金銭面・交渉面ともに大きなメリットがあります。以下に、その具体的な利点を詳しくご説明します。

対物超過修理費用特約の加入メリット(詳細解説)

1. 高額な自己負担の回避

- 相手車両の修理費が時価額を大きく超えると、通常の対物賠償保険ではカバーしきれず自己負担が発生します。

- この特約があれば、保険から一定額(多くは50万円まで)が補填されるため、経済的リスクを大幅に軽減できます。

2. 相手方とのトラブル回避

- 相手が修理を希望しているにもかかわらず、保険で十分な補償ができないとトラブルに発展する可能性があります。

- 特約があれば、相手の希望する修理費に近づいた補償ができるため、示談交渉を円滑に進めやすくなります。

3. 旧車・高級車との事故に備えられる

- 高年式の国産車やクラシックカー、輸入車などは、時価額が低くても修理費が高額になる傾向があります。

- 特約があることで、こうした特殊な車両との事故でも安心して対応できます。

4. 保険料が比較的安価

- 年間の保険料に対して数百円〜千円程度の追加で付帯できる場合が多く、コストパフォーマンスが非常に高い特約です。

- 万一の高額修理に備える「お守り」として非常に優秀です。

5. 精神的安心感の向上

- 事故後、「修理費が時価を超えたらどうしよう」といった心配が軽減されるため、精神的なプレッシャーを大きく和らげることができます。

こんな人には特におすすめ

- 通勤や営業などで日常的に車を運転する方

- 都市部や住宅街など交通量の多いエリアで運転することが多い方

- 旧車や輸入車が多く走っている地域に住んでいる方

- 自分が事故の加害者になるリスクに備えておきたい方

「対物超過修理費用特約」は、保険料に対する補償効果が非常に高く、事故後の金銭的・心理的負担を軽減してくれる頼れる補償です。補償される条件や限度額を確認した上で、自身のリスクに見合った保険を選びましょう。

注意点と加入の判断

「対物超過修理費用特約」は、事故によって相手の車に損害を与えた際、修理費が時価額を超える場合に補償してくれる便利な特約です。

しかし、全ての状況で補償されるわけではなく、いくつかの重要な注意点があります。

加入を検討する際には、それらの制約を理解したうえで判断することが大切です。本項では、加入時の注意点と判断材料を詳しく解説します。

注意点(詳細解説)

1. 補償には条件がある

- 相手方が修理を選択し、実際に修理することが条件です。

- 相手が「廃車にして買い替える」と判断した場合、特約が適用されないケースがあります。

2. 補償額には限度がある

- 一般的に1事故あたり50万円までが上限です。

- 修理費がそれを超える場合、超過分は自己負担となります。

3. 相手の車両状態によっては適用外

- 事故前からの損傷や、すでに不具合があった車など、保険会社が“正当な修理対象でない”と判断する場合には補償されない可能性があります。

4. 一部の保険では自動付帯ではない

- 対物賠償保険に加入していても、この特約は別契約として扱われることが多く、自動でついているわけではありません。

- 自分の保険に特約が付いているかを必ず確認しましょう。

加入の判断基準

加入をおすすめする人

- 日常的に車を運転する人

- 都市部や交通量の多い地域に住んでいる人

- 相手が所有する可能性のある車両に、高級車・輸入車・旧車が多いと感じる人

- 自分の過失で事故を起こすリスクをきちんとカバーしておきたいと考える人

加入を再検討してもよい人

- 補償内容を十分に理解せず、必要以上に特約を重ねている人

- 経済的に補償の限度(例:50万円)を超えた支出にも対応できる余裕がある人

- 車をあまり運転しない、または郊外や交通量の少ないエリア中心で運転している人

【チェックポイント】

- ご自身の保険証券や契約内容を見て、「対物超過修理費用特約」が付帯済みか未加入かを確認しましょう。

- 保険会社ごとに特約の名称や適用条件が若干異なるため、詳細は各社の約款または担当者への確認が必要です。

「対物超過修理費用特約」は便利で頼れる補償である一方、適用範囲や条件を正確に把握しておくことが大切です。

加入するかどうかは、ご自身の運転頻度や経済状況、リスク意識に応じて判断する必要があります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |