![]()

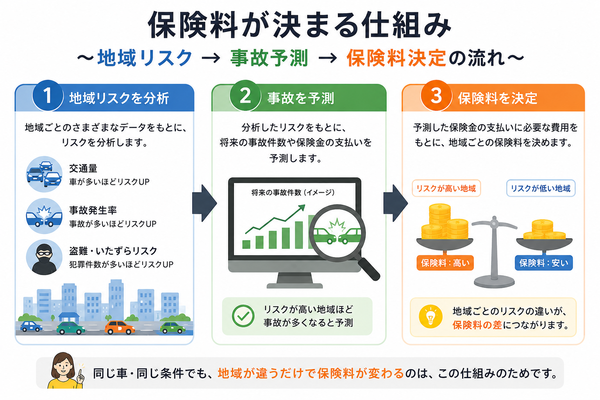

自動車保険の保険料は、車種や年齢、事故歴などによって変わることはよく知られています。しかし、実は住んでいる地域によっても保険料が異なることをご存じでしょうか。

特に、大都市圏と地方では保険料に明確な差が出る傾向があります。今回はその違いの理由と背景について詳しく解説します。

【保険料に差が出る主な理由】

以下のような要因により、大都市圏の方が地方よりも保険料が高くなる傾向があります。

- 交通量の違い

- 事故発生率の違い

- 盗難やいたずらのリスク

【地方の保険料が安くなる理由】

一方、地方では以下の理由により保険料が抑えられる傾向にあります。

- 交通密度が低い

車の通行量が少なく、事故の発生確率が低いため、リスクが軽減されます。 - 駐車環境が安定している

自宅にガレージがある場合が多く、盗難やいたずらのリスクが低いと判断されます。 - 全体の走行距離が短い傾向

都市部ほど頻繁に車を使用しない人が多く、保険の使用リスクが少ないと見なされることもあります。

交通量の違い

自動車保険の保険料において、見逃せない要素の一つが「交通量」です。交通量が多いか少ないかによって、事故の発生リスクが大きく異なり、その結果として保険料にも差が生まれます。

では、交通量の違いが保険料にどのように関係しているのでしょうか。

【交通量が多い=事故のリスクが高い】

交通量が多い地域、特に大都市圏では以下のようなリスクが増加します。

- 接触事故の発生率が高い

通勤時間帯や帰宅ラッシュ時には道路が非常に混雑し、車間距離も短くなるため、追突や接触の可能性が高まります。 - 交差点の混雑

信号や交差点の数が多く、交通が複雑になることで右折・左折時の事故が起こりやすくなります。 - 歩行者や自転車との接触リスク

人の数も多いため、歩行者や自転車との接触事故も発生しやすくなります。 - 駐車・停車中のリスク

路上駐車や狭い道路での停車時に、他車との接触やいたずらのリスクも高まります。

【交通量が少ない=リスクが低い】

一方で、地方部など交通量が少ない地域では、以下のような要因により事故リスクが抑えられます。

- 道路が空いており、ゆとりある運転が可能

渋滞や急ブレーキの必要が少なく、余裕を持った運転ができます。 - 車線変更や合流の頻度が少ない

都市部と比べて車線変更や合流が少なく、事故の起きにくい構造となっています。 - 人通りも少なく、接触リスクが低い

歩行者や自転車の数も少ないため、巻き込みや接触事故が少なくなります。

【保険会社の視点】

保険会社は、これらの交通量に基づくリスクを統計的に分析し、地域ごとに保険料を調整しています。

大都市では事故が多くなる傾向があるため、その分のリスクを反映して保険料が高く設定されるのです。

事故発生率の違い

自動車保険料の算定には、さまざまな要素が考慮されますが、その中でも「事故発生率」は最も重視される要因の一つです。

特に大都市圏と地方では、この事故発生率に明確な差が見られ、それが保険料に大きく影響しています。今回は、その背景と理由を詳しくご説明します。

【大都市圏で事故発生率が高くなる理由】

都市部では、以下のような要因によって事故の件数が多くなる傾向があります。

- 車両の密集

一日あたりの交通量が非常に多く、車両同士の間隔が狭くなりやすいため、追突や側面衝突のリスクが増加します。 - 複雑な交通環境

信号、交差点、ラウンドアバウト、一方通行などが多く、運転時の判断が難しくなります。これにより、右折・左折時の事故や出会い頭の衝突が発生しやすくなります。 - 歩行者・自転車との接触事故

通行人や自転車の通行量が多いため、注意力を要する場面が多く、巻き込みや接触事故の発生率が上昇します。 - 短距離・頻繁な移動

都市部では短距離の移動が多く、発進・停止の回数が増えることにより、事故の機会も自然と増加します。

【地方で事故発生率が低くなる理由】

地方では比較的交通の流れが穏やかで、事故の発生率も低めです。

- 交通密度が低い

車と車の間隔に余裕があり、接触や追突のリスクが少なくなります。 - 道路構造が単純

信号の数も少なく、交差点も比較的シンプルなため、誤認や判断ミスが起きにくい傾向にあります。 - 歩行者が少ない

都市部と比べて歩行者や自転車の利用が少なく、交通事故のリスクが低下します。

【保険料への影響】

保険会社は、地域ごとの事故発生率を長期的な統計データから算出し、リスクの高い地域ほど保険料を高く設定します。都市部に住む人は、無事故であっても平均的に事故が多いため、高い保険料を支払うことになります。

盗難やいたずらのリスク

自動車保険の保険料は、事故だけでなく「盗難」や「いたずら」といったリスクによっても左右されます。

特に大都市圏と地方では、このリスクに大きな差があるため、保険料にも反映されています。今回は、盗難やいたずらのリスクとその影響について詳しく解説します。

【大都市圏でリスクが高まる理由】

都市部では、次のような事情から車両盗難やいたずらのリスクが高まります。

- 駐車環境の問題

多くの車が青空駐車や路上駐車で管理されており、監視が行き届かないケースが多くなります。 - 人口密度と匿名性の高さ

人の出入りが多く、誰が何をしているか分かりにくいため、犯行が行われやすい環境です。 - 高級車や人気車の集中

都市部には盗難対象になりやすい車種(SUV・高級セダン・スポーツカーなど)が多く、盗難グループに狙われやすくなります。 - いたずら被害の増加

鍵で車体をひっかく、タイヤにいたずらをするなど、軽犯罪の被害も地方より高頻度で報告されています。

【地方でリスクが低い理由】

一方で地方では、以下のような理由からリスクが比較的低くなっています。

- 戸建て住宅が多く、敷地内駐車が一般的

自宅の敷地内に車を停められるケースが多く、外部からの目が届きやすいため、防犯性が高まります。 - コミュニティの目が働く

地域住民同士のつながりが強く、不審者がすぐに発見されやすい環境です。 - 標的になりにくい

都市部に比べて盗難件数が圧倒的に少なく、保険会社もリスクを低く見積もります。

【保険会社の見方と保険料への影響】

車両盗難やいたずらのリスクが高い地域では、「車両保険」や「車両損害特約」の保険料が高くなる傾向があります。特に高級車や人気車種に乗っている場合、その傾向はさらに強まります。

保険会社は過去の被害件数や傾向をもとに、郵便番号単位でリスク評価を行っており、大都市圏では自動的に保険料が上乗せされる仕組みになっています。

【まとめ】

盗難やいたずらのリスクは、事故リスクと同様に自動車保険料を左右する重要な要素です。都市部では環境や車種の特性からリスクが高く、地方では比較的安全と見なされます。

自分の地域や駐車状況をよく理解し、補償内容をしっかり選ぶことが、安心のカギとなります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |