![]()

電気自動車(EV)の普及が進む中、充電切れや充電設備のトラブルといった新たなリスクが注目されています。

これらのトラブルに対して、自動車保険がどのように対応しているのかを理解することは、EVオーナーにとって重要です。

今回は、EVの充電トラブルに関連する自動車保険の補償内容や特約について詳しくご紹介します。

充電切れ時の対応:レッカー搬送と給電サービス

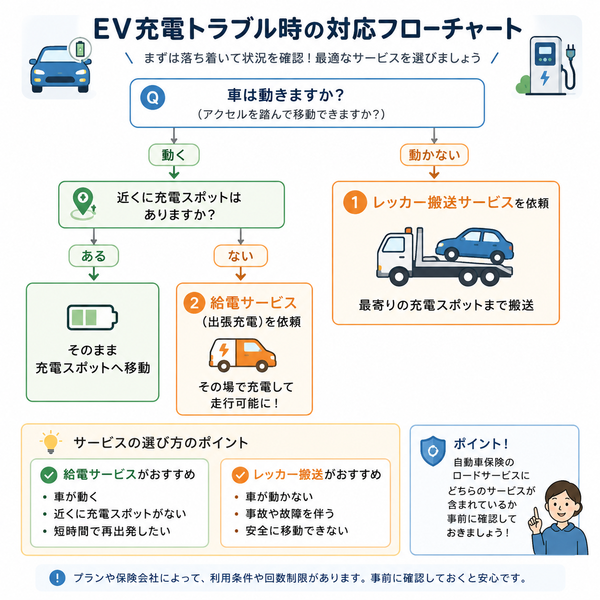

電気自動車(EV)に乗るうえで避けて通れないリスクの一つが「電欠」、すなわちバッテリーの充電切れです。

ガソリン車の「ガス欠」と同様に、EVも充電が切れるとその場から動かなくなります。そこで重要になるのが、自動車保険によるレッカー搬送や給電サービスのサポートです。

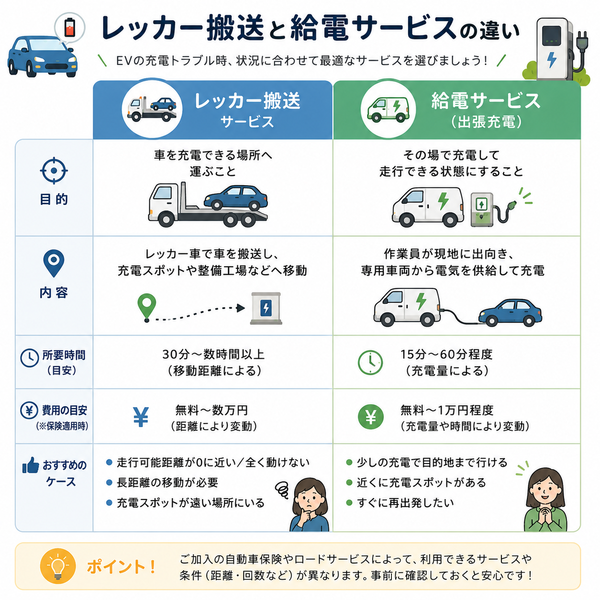

【1. レッカー搬送サービス】

EVが充電切れで走行不能となった場合、多くの自動車保険ではレッカー搬送サービスを利用することができます。

- 対象となる条件

- 保険契約に「ロードアシスタンス特約」などが付帯されていること

- EVがバッテリー切れで自走できない状態にあること

- サービス内容の一例

- 最寄りの急速充電スタンドや販売ディーラー、整備工場までの搬送

- 一般的に15km〜50kmまで無料、それ以上は距離に応じた追加料金が必要

- 年に数回まで無料利用できる保険もある

- 補償範囲の例

- 東京海上日動では、事故・故障・電欠時のレッカー搬送費用を「15万円まで補償」と設定

【2. 給電サービス(出張充電)】

より近年注目されているのが、EV専用の出張給電サービスです。これは、保険会社や提携業者が現場に出向いて、EVに充電を行うサービスです。

- 対応可能な保険会社例

- 損保ジャパン:出張急速充電を提供(プライムアシスタンスと提携)

- 一部のEVメーカーとの連携によって、保険以外のロードサービス経由でも提供可能

- 給電内容

- 出張して、短距離移動可能な程度の電力量(例:数キロ走行分)を供給

- あくまで最寄りの充電スタンドに到達させるのが目的

- 利用制限

- 対象地域が限定されている場合がある(都市部中心など)

- 年に利用できる回数や提供時間帯に制限があることも

【3. レッカーと給電の選び方】

- 都市部で近くに充電スタンドがある場合

→ 出張給電サービスで対応し、そのまま自走してスタンドへ移動 - 山間部やスタンドが遠い地域

→ レッカー搬送で確実に移動

どちらの対応になるかは、事故現場の環境・天候・距離などによって判断されます。

【注意点】

- レッカーや給電サービスは「ロードアシスタンス特約」などに加入していないと利用できない場合がある

- 実際の充電料金やレッカー超過距離費用は補償外になるケースもあるため、契約内容の確認が必要

- 複数回利用した場合、次年度から条件が変わる(回数制限が設けられる)場合もあります

自宅の充電設備に対する補償

電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及に伴い、戸建て住宅などに充電設備(EV用充電器)を設置する家庭が増えています。

しかし、この充電設備も落雷や火災、第三者による損壊などのリスクにさらされています。今回は、自動車保険や関連する保険で、自宅の充電設備がどこまで補償されるのかを解説します。

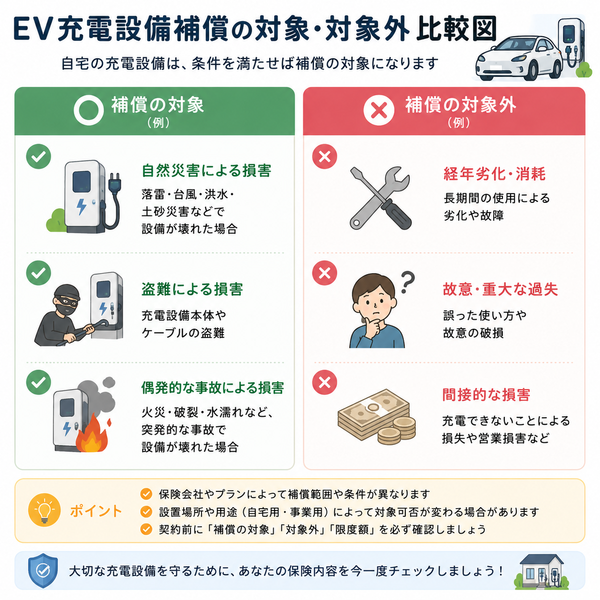

【1. EV充電設備補償特約とは】

- 一部の自動車保険会社では、自宅に設置されたEV用充電設備が偶然な事故によって損害を受けた場合に補償される特約を提供しています。

- 補償対象は主に以下のようなケースです:

- 火災・爆発・落雷・台風・水害などの自然災害

- 物体の落下や飛来、車両の衝突

- 第三者による故意・過失による損壊(いたずらなど)

【2. 補償の具体例】

- 台風で飛来物が充電器に直撃し破損

- 落雷により充電器が故障した

- 車両の接触でスタンドが倒れて破損

- 器物損壊などによるいたずら

【3. 補償範囲と限度額の例】

- アクサダイレクトでは「EV充電設備補償特約」を設けており、保険期間中に最大20万円まで補償

- 補償の対象は、契約車両の充電のために設置された自宅の専用設備

- 工事費用や新たな設置に伴う費用は対象外となることが多い

【適用条件と注意点】

- 契約時に特約を付帯しておく必要がある

- 設備の設置が合法的に施工されていること(認定業者など)が前提

- 通常の劣化・故障、製造不良などによる損害は対象外

- 住宅用火災保険と補償が重複する可能性あり。どちらを先に請求するかは状況による

【火災保険との違いと使い分け】

- 住宅火災保険や家財保険でも、充電設備を住宅設備の一部または動産として補償対象にしているケースがあります

- ただし、自動車保険の特約では「EV車両との関連」が明確であるため、事故時に保険会社が迅速に対応しやすいという利点があります

補償の対象外となるケース

電気自動車(EV)ユーザーにとって、充電切れや設備の損壊に備える補償は心強いものです。

しかし、保険には必ず対象外となるケースが定められており、すべての状況で保険金が支払われるわけではありません。

今回は、EV関連補償で知っておくべき「補償対象外となる主なケース」についてご紹介します。

【1. 充電切れ時に補償対象外となるケース】

- 事前の保険会社連絡がない場合

- ロードサービス利用やレッカー搬送には、保険会社または提携サービスへの連絡が必要です。無断利用や後からの請求は認められない場合があります。

- 保険に特約が付帯されていない場合

- 充電切れや出張給電などの対応は、「ロードアシスタンス特約」などに加入していないと受けられません。

- 充電そのものにかかる電気料金

- 搬送や給電サービスは保険でカバーされても、実際の電力使用料や充電スタンドの利用料は補償対象外が一般的です。

- 悪天候や人為的理由でサービスが実施できない場合

- 給電車両が現地に到着できないなど、サービス提供が困難な場合は免責とされます。

【2. 自宅充電設備に対する補償での対象外例】

- 経年劣化や通常使用による故障

- 機械部品の自然摩耗や老朽化、消耗品の交換など、自然な経年劣化は対象外となります。

- 製品の初期不良・製造瑕疵

- メーカーの保証で対応されるべき不良は、保険では補償されません。

- 施工ミス・非正規設置

- 正規の手順を踏まずにDIYで設置した場合や、非認定業者による工事での不備による損害は対象外です。

- 地震・噴火・津波による損害

- 多くの保険商品では、地震や津波による損害は免責扱いとなっており、地震保険など別契約が必要です。

- 過失や故意による損壊

- 自らの操作ミスによる落下や、明らかな過失行為での破損(例:無理なコードの引っ張り、過負荷)も補償外です。

【3. その他共通の対象外条件】

- 契約車両以外のEV充電

- 保険に登録されていない車両のための充電中のトラブルは対象外

- 営利目的での利用

- タクシー、配達業務、カーシェアなど商用目的の充電設備トラブルは、個人契約の保険では対象外となる場合が多い

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |