![]()

近年、環境意識の高まりとともに、ハイブリッド車(HV)や電気自動車(EV)などの「エコカー」が急速に普及しています。

こうした流れを受け、自動車保険の中でも環境に優しい車を選ぶドライバーに対し、保険料を割り引く「エコカー割引」という制度を設ける保険会社が増えています。

本記事では、その仕組みや適用条件、割引率の目安をわかりやすく解説します。

エコカー割引の概要

「エコカー割引」とは、環境性能の高い自動車を所有している契約者に対して、自動車保険の保険料を割り引く制度です。

主に任意保険(対人・対物・車両保険など)で採用されており、環境負荷の少ない車の普及を後押しする目的があります。

1. 制度の背景と目的

エコカー割引は、国の環境政策と自動車業界の「脱炭素化」の流れに合わせて登場しました。

環境に優しい車を選ぶ人が増えることで、二酸化炭素排出量を減らし、地球環境への負荷を軽減することを目的としています。

また、エコカーは以下のような特徴を持っており、保険会社にとってもリスク面でメリットがあります。

- 静粛性・安定性が高く、事故リスクが比較的低い

- 新しい技術(安全支援装置など)を搭載している車が多い

- 定期点検・メンテナンスの実施率が高い傾向

保険会社はエコカーを利用する契約者に対して保険料の一部を優遇する仕組みを設けています。

2. 割引の仕組み

エコカー割引は、保険料の計算過程で特定の条件を満たす車両に割引率を適用するという形で行われます。

割引の対象となるのは主に「車両保険部分」や「基本保険料部分」であり、特約部分には適用されないことが一般的です。

割引方式には以下の2つがあります。

- 割合型割引:保険料の3%程度を割引

- 定額型割引:1,000〜2,000円程度を一律で割引

具体的な割引額や適用範囲は保険会社ごとに異なります。

3. 対象となる車の特徴

保険会社が「エコカー」と認定する車は、以下のいずれかのタイプに該当します。

- ハイブリッド車(HV):ガソリンエンジンと電気モーターを併用する車

- 電気自動車(EV):電気のみで走行する車

- プラグインハイブリッド車(PHEV):外部から充電できるハイブリッド車

- 燃料電池車(FCV):水素を燃料とする車

- 天然ガス車(CNG車):圧縮天然ガスを燃料に使用する車

同じモデルでも年式や型式によって対象外になる場合があるため、契約時には確認が必要です。

4. 適用期間と条件の目安

多くの保険会社では、次のような条件を設けています。

- 初度登録(または初度検査)から13ヶ月以内であること

- 自家用乗用車であること(商用車・業務用は対象外)

- 保険会社指定の対象車リストに含まれていること

「新たにエコカーを購入した人」を優遇する意図があり、古い車種や長期間経過した車は対象外となる場合があります。

【制度のメリット】

- 保険料がわずかでも軽減される(年間数千円〜1万円程度の差になる場合も)

- エコカーを選ぶ動機づけになる

- 保険会社によっては他の優遇制度(安全装置割引など)との併用も可能

特に、エコカーの普及とともに安全運転支援システムの装備が進んでおり、結果的に事故率の低下にもつながっています。

【注意点】

エコカー割引は魅力的な制度ですが、以下の点に注意が必要です。

- 保険会社によって制度の有無や内容が異なる

- 割引率が比較的小さく、総保険料への影響は限定的

- 年式や登録期間によって適用外となることがある

- 対象車リストは定期的に更新されるため、毎年の契約更新時に確認が必要

割引の対象となる車種

エコカー割引の対象となる車は、環境性能が高く、燃費効率や排出ガス性能が優れている車種です。

ただし、「どの車が対象になるか」は保険会社ごとに細かく定義が異なり、同じ車名でも型式や登録時期によって対象外となることがあります。

ここでは、代表的な対象車種のタイプや判断基準を詳しく説明します。

1. ハイブリッド車(HV)

ガソリンエンジンと電気モーターを併用して走行する車です。

燃費効率が良く、走行時のCO₂排出量が少ないことから、多くの保険会社でエコカー割引の対象になります。

- トヨタ:プリウス、アクア、カローラクロスHV、アルファードHVなど

- ホンダ:フィットe:HEV、フリードHV、ステップワゴンHV

- 日産:セレナe-POWER、ノートe-POWER

- スズキ・マツダ・ダイハツなどのマイルドハイブリッド車も対象になる場合あり

- ハイブリッド方式(フルHV/マイルドHV)に関係なく対象となるケースが多い

- ただし、保険会社によっては特定の型式のみを対象としている場合がある

2. 電気自動車(EV)

電気のみで走行する、完全なゼロエミッション車です。

走行時にCO₂を一切排出しないため、エコカー割引の中でも最も優遇されることが多いカテゴリーです。

- 日産:リーフ、アリア

- トヨタ:bZ4X

- ホンダ:Honda e

- 三菱:i-MiEV

- 輸入車:テスラ(Model 3、Model Y)、BMW iシリーズ、メルセデスEQシリーズ

- EVは多くの保険会社で 自動的に割引対象 とされている

- 型式登録や初度登録日が「13ヶ月以内」であれば、ほぼ確実に対象

3. プラグインハイブリッド車(PHEV)

外部充電が可能なハイブリッド車で、EVとHVの中間的な位置づけの車です。

短距離では電気で走行し、長距離ではエンジンを使用できるため、実質的なCO₂削減効果が大きい車種として認定されています。

- トヨタ:プリウスPHEV、RAV4 PHV

- 三菱:アウトランダーPHEV、エクリプスクロスPHEV

- スバル:フォレスターe-BOXER(PHEV仕様)

- 輸入車:BMW X5 xDrive45e、ボルボXC60 Rechargeなど

- EV同様、環境性能の高さから多くの会社で割引対象

- 一部保険会社では「EV・PHEV専用割引」として区分している

4. 燃料電池車(FCV)

水素を燃料とし、化学反応によって発電して走行する車です。

排出されるのは水のみで、最も環境負荷が少ないクリーンカーとして評価されています。

- トヨタ:MIRAI

- ホンダ:クラリティ フューエルセル

- 登録台数が少ないため、割引の有無は保険会社によって異なる

- 多くの場合「EV・FCV割引」としてまとめて扱われる

5. 天然ガス車(CNG車)

圧縮天然ガス(CNG)を燃料として使用する車で、排出ガス中のCO₂や窒素酸化物が少ないのが特徴です。

- トヨタ:ハイエースCNG

- いすゞ:エルフCNGトラック(自家用仕様)

- 一般乗用車では少ないが、保険会社によっては対象になる

- 登録時期や型式の確認が必要

6. 軽自動車やディーゼル車の扱い

- 軽自動車でも、マイルドハイブリッドやEV仕様(例:日産サクラ、三菱eKクロスEV)であれば対象となる

- クリーンディーゼル車は、エコカー減税の対象となる場合でも、エコカー割引の対象外となることが多い

【対象車種の確認方法】

自分の車がエコカー割引の対象かどうかは、以下の方法で確認できます。

- 契約する保険会社の公式サイトで「対象車種一覧」または「型式検索」を利用する

- 車検証の「型式」欄を確認し、保険会社指定の型式表と照合する

- 代理店・カスタマーセンターに直接問い合わせる

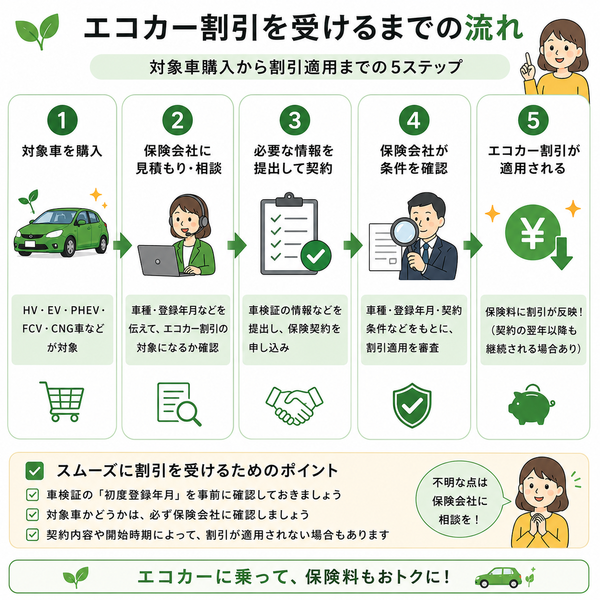

適用条件の主な例

エコカー割引を受けるためには、単にエコカーを所有しているだけでは不十分です。保険会社ごとに定められた細かな条件を満たす必要があります。

ここでは、実際に多くの損害保険会社で採用されている共通条件と、例外・注意点を含めて詳しく説明します。

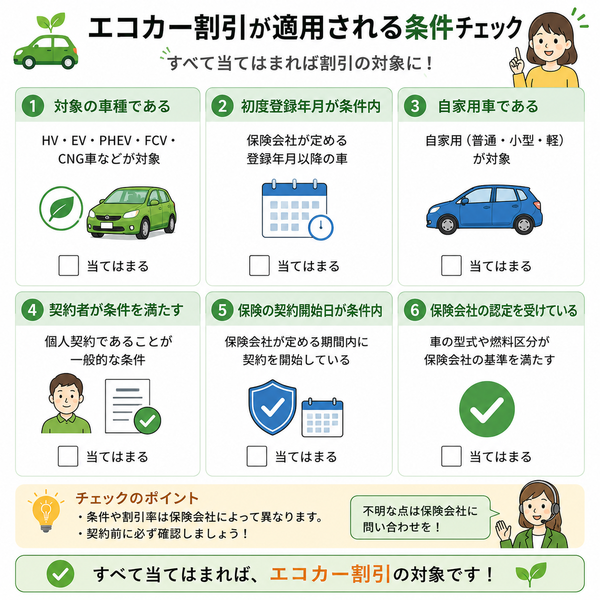

1. 対象車両に関する条件

エコカー割引の最も重要な条件は、「契約の対象となる車両が、環境性能の高い車であること」です。

主な要件

- ハイブリッド車(HV)・電気自動車(EV)・燃料電池車(FCV)・天然ガス車(CNG)などであること

- 保険会社が定める「対象車種リスト」や「型式指定表」に掲載されていること

- 自家用乗用車(普通・小型・軽四輪)であること(営業用・貨物用は対象外の場合が多い)

【注意点】

- 同じ車名でも、型式が異なると対象外になる場合がある

- **年式が古いエコカー(初度登録から一定年数が経過している車)**は、割引対象外になることがある

- 改造車や特装車など、メーカー純正仕様と異なる車両は対象外になるケースも

2. 登録年月に関する条件

多くの保険会社では、車の「初度登録年月」または「初度検査年月」が割引の適用判断に関わります。

一般的な基準

- 初度登録(または初度検査)から13ヶ月以内であること

理由

- この条件は、新しいエコカーの普及を促す目的で設けられています。

- つまり、「最近購入した新車または新型エコカーの契約者を優遇する」意図があります。

例外

- 一部の保険会社では「初度登録から24ヶ月以内」や「当社指定車種は登録年数不問」としている場合もあります。

- 中古車でも、登録年月が条件を満たしていれば割引対象になることがあります。

3. 契約形態に関する条件

保険契約の形態によっても、エコカー割引の適用可否が変わる場合があります。

主な条件

- 契約者本人または家族名義の車であること(法人契約は対象外のことが多い)

- 契約期間が1年の自動車保険であること(短期契約では対象外)

- 車両保険付き契約であることを条件にしている保険会社もある

【注意点】

- 一部のダイレクト型保険では、「車両保険を付けなくても対象」としている場合もある

- 法人名義やリース契約車両は、基本的に対象外

4. 保険契約の開始時期に関する条件

契約時点での車の状態が重視されるため、「いつ契約するか」も大事な要素になります。

- 契約開始日が、初度登録月の翌月から13ヶ月以内に含まれていること

- 車の買い替え時や新規契約時にのみ適用される(更新契約では適用外になる場合あり)

【注意点】

- 契約更新のたびに再審査が行われるため、前回は対象だったが今回は対象外になるケースもある

- 保険会社によっては「更新時にも継続適用できる」場合があるため、更新案内時に必ず確認すること

5. 保険会社独自の認定基準

エコカー割引は統一制度ではなく、保険会社ごとに独自の判断基準が設けられています。

よくある独自条件

- 「当社が定めるEV・PHEV対象型式」に該当すること

- 「環境対応車減税(エコカー減税)対象車」として国の基準を満たしていること

- 「燃費基準+排ガス基準」を一定以上クリアしていること

- A社:EV・PHEV・HVのうち、登録13ヶ月以内の車に対して3%割引

- B社:当社指定EV・PHEV限定で一律1,500円割引

- C社:EV・FCVのみ対象(HVは対象外)

【適用除外となるケース】

以下のような場合は、原則としてエコカー割引が適用されません。

- 対象外の車種(ガソリン車・ディーゼル車など)

- 法人・事業用登録車両

- 特殊車両・改造車・キャンピングカーなど

- 登録年月が条件を超過している(例:初度登録から3年以上)

- 保険会社の定める「対象型式」から外れている

【確認のポイント】

契約前に、以下を確認することでスムーズに割引を適用できます。

- 車検証の「初度登録年月」と「型式」を確認する

- 保険会社の公式サイトで対象車リストを検索する

- 不明な場合は、見積もり時に「エコカー割引対象か」を必ず質問する

割引率・割引額の目安

エコカー割引は、ハイブリッド車(HV)や電気自動車(EV)など、環境性能が高い車を契約対象としている場合に、保険料を減額する仕組みです。

ただし、「どの程度割り引かれるか」は保険会社によって差があります。ここでは、一般的な割引率の相場、具体的な金額の例、適用範囲、注意点などを詳しく説明します。

1. 割引率の一般的な目安

現在の保険会社各社のエコカー割引率は、概ね次の範囲に収まります。

| 区分 | 一般的な割引率・割引額 | 備考 |

|---|---|---|

| 割合型(パーセンテージ型) | 約1〜5% | 最も多い方式。平均は3%前後 |

| 定額型(一定金額型) | 約1,000〜2,000円 | EV・PHEV専用割引に多い |

| 特殊条件型(燃費基準連動など) | 最大5〜7% | 一部の外資系・先進的保険で採用 |

つまり、多くの契約者にとっては、「年間保険料の3%割引」または「1,000〜2,000円引き」 が標準的な水準と考えてよいでしょう。

2. 割引の方式(2つのタイプ)

エコカー割引には、大きく分けて次の2つの計算方法があります。

(1)割合型割引(パーセンテージ方式)

契約時の保険料(または一部項目)に対して、一定の割合を割り引く方式です。

- 年間保険料:60,000円

- 割引率:3%

→ 割引額:1,800円

この方式は、「車両保険」や「基本保険料」に比例して割引額が増えるため、高額車両の契約者に有利です。

(2)定額型割引(固定金額方式)

保険料の多寡に関係なく、一律で一定額を割り引く方式です。

EV(電気自動車)やPHEV(プラグインハイブリッド車)限定の保険に採用されることが多く、シンプルで分かりやすいのが特徴です。

- 年間保険料に関係なく、1,500円の割引

→ 小型EVなどにも公平に適用可能

3. 保険会社別の一般的な傾向(参考例)

| 保険会社のタイプ | 割引内容 | 対象車種の例 | 備考 |

|---|---|---|---|

| 大手代理店型損保 | 約3%割引 | HV・EV・PHEV・FCV | 登録13ヶ月以内の車が中心 |

| ダイレクト型(通販型) | 一律1,000〜2,000円引き | EV・PHEV限定 | ネット契約向けに設定 |

| 共済・組合系保険 | 約2%前後 | HV・EV全般 | 継続契約でも適用可 |

| 外資系・新興損保 | 最大5% | 高燃費基準達成車 | 安全装置との併用条件あり |

※上記は一般的な傾向であり、各社の条件・対象車種・年式によって異なります。

4. 割引の対象となる保険料の範囲

エコカー割引は、契約全体の金額から割り引かれるわけではなく、保険料の一部(主に基本部分)に適用されます。

対象になりやすい部分

- 対人・対物賠償保険料

- 車両保険料(メイン項目)

- 基本補償部分

対象外になりやすい部分

- 特約部分(弁護士費用、代車費用、日常生活賠償など)

- 自転車や個人賠償責任などのオプション保険

そのため、「総額の3%引き」ではなく、「特定部分に対して3%引き」という理解が正確です。

5. 実際の割引額シミュレーション

具体的な保険料と割引額の関係を、いくつかのケースで見てみましょう。

ケース①:一般的な小型HV車

- 年間保険料:60,000円

- 割引率:3%

→ 1,800円割引

ケース②:高級EV車(保険料が高い場合)

- 年間保険料:120,000円

- 割引率:3%

→ 3,600円割引

ケース③:定額型割引(EV・PHEV専用)

- 年間保険料:80,000円

- 割引額:一律1,500円

→ 1,500円割引(固定)

このように、保険料が高い車ほど「割合型割引」が有利になりますが、軽EVや小型車では「定額型割引」の方が効果的なこともあります。

6. 割引の実感値と効果

実際の契約者にとって、エコカー割引の金額は比較的小さいと感じることが多いですが、以下のような点でメリットがあります。

- 他の割引と併用できる(例:インターネット契約割引・ゴールド免許割引など)

- 長期契約(2〜3年契約)でも反映される場合がある

- EV・PHEV購入後の初回契約時に確実に適用できる

また、割引額が小さくても、「安全装置割引」「新車割引」などと重ねることで、トータルで10〜15%程度の保険料節約になるケースもあります。

【更新時・注意点】

- 割引は「契約時点の条件」に基づいて判断されるため、初度登録から13ヶ月を過ぎると対象外になる場合があります。

- 同じ車を継続契約する場合でも、条件が変わると割引が消えることがあるので、更新時に再確認が必要です。

- 割引率は、燃費基準や排ガス基準の見直しにより、年度ごとに変更される可能性があります。

8. 割引率・割引額まとめ表

| 割引方式 | 割引率・金額 | 特徴 | 向いている車種 |

|---|---|---|---|

| 割合型(3%前後) | 約1,000〜6,000円引き | 保険料に比例して増減 | HV・PHEV・高額車両 |

| 定額型(1,000〜2,000円) | 一律割引 | 保険料に関係なく一定額 | 小型EV・軽EVなど |

| 条件連動型(最大5%) | 約2,000〜8,000円引き | 燃費・安全装置条件で変動 | 高性能エコカー全般 |

注意点と確認ポイント

エコカー割引は、環境性能の高い車に対して保険料を優遇する便利な制度ですが、「適用条件の誤解」や「更新時の対象外」などで損をしてしまうケースも少なくありません。

ここでは、契約時・更新時に気をつけるべきポイントや、実際に見落とされやすい注意点を体系的に解説します。

1. 保険会社によって制度内容が異なる

エコカー割引は、法律や統一基準に基づくものではなく、各保険会社が独自に設定している任意の制度です。

【注意すべき点】

- 同じ「エコカー割引」という名前でも、対象車種・割引率・適用期間が異なる

- A社ではHVが対象でも、B社ではEV・PHEVのみというケースがある

- 割引率が3%前後の会社もあれば、固定額(1,000円〜2,000円)という会社もある

- 契約前に「自分の車種・型式」がその会社の対象かを確認する

- 公式サイトや見積もり画面で「エコカー割引適用済」と明記されているか確認する

2. 対象車種の判断は「型式」単位で行われる

車名が同じでも、型式が異なると対象外になるケースがあります。

(例)「プリウス」でも、初期型は対象外・新型のみ対象という場合も。

【注意すべき点】

- 保険会社は国交省に登録された「型式指定番号」で判定している

- 改造車・特装車・並行輸入車などは対象外のことが多い

- エコカー減税対象でも、保険上は「対象外」とされることもある

- 車検証に記載の「型式」を確認する

- 保険会社の「対象車種検索」や「型式一覧表」で照合する

3. 登録年月(初度登録)による制限がある

多くの保険会社では、「初度登録から13ヶ月以内の車」が割引対象となります。

【注意すべき点】

- 14ヶ月以上経過すると、同じ車でも対象外になる

- 中古車を購入した場合は、「前オーナーの登録年月」が基準になる

- 更新時には、登録からの期間経過で割引が外れるケースがある

- 車検証の「初度登録年月」を確認

- 保険会社の条件(例:「初度登録後13ヶ月以内」など)を見直す

- 更新時に自動継続ではなく、「割引継続の可否」を問い合わせる

4. 割引は「契約時点の条件」で判断される

エコカー割引は、契約開始時点の車両情報をもとに判定されます。

契約期間中に条件が変わっても、原則として途中で再評価されません。

【注意すべき点】

- 契約更新時には、再度判定が行われる(自動更新では継続されない場合あり)

- 途中で車を買い替えると、一時的に割引が消えることがある

- 契約内容の変更(車両入替・特約追加など)時にも再審査が必要

- 契約更新の案内時に「割引の継続可否」を必ずチェック

- 新車を購入した際は、契約切替時に「エコカー割引適用」を申請する

5. 割引の対象範囲が限定されている

エコカー割引は、保険料のすべてに適用されるわけではありません。

【注意すべき点】

- 「基本保険料部分(対人・対物・車両保険)」のみに適用される場合が多い

- 「特約部分」には適用されない(例:弁護士費用特約、代車費用特約など)

- 「総保険料の○%割引」ではない点を誤解しやすい

- 保険見積もり画面で「どの部分に適用されているか」を確認する

- 詳細条件は「重要事項説明書」に明記されているため必ず読む

6. 他の割引制度との併用可否

エコカー割引は、多くの場合、他の割引制度と併用できます。

ただし、一部の割引と重複不可の場合もあるため要注意です。

併用できる主な割引

- インターネット契約割引

- ゴールド免許割引

- 新車割引

- 安全装置割引(自動ブレーキ装備車など)

併用できない/制限される場合

- 代理店キャンペーンや特別値引きと重複不可

- 「EV/PHEV専用割引」など他の車種特化型割引と併用不可

- 「重複割引はどこまで可能か」を見積もり時に質問する

- 一括見積もりサイトでは「併用割引の可否」が省略されていることがあるため、契約前に必ず確認する

7. 割引率は毎年見直される

エコカーの普及率上昇に伴い、保険会社が割引率を定期的に見直す傾向があります。

【注意すべき点】

- 以前は3%だった割引率が、翌年は2%に下がるケースもある

- 新しい安全装置割引の導入で、エコカー割引が統合・廃止される場合がある

- 契約更新前に「割引率の変更」がないかを確認する

- 保険会社が公式に発表する「商品改定情報」や「重要事項説明書」を確認

8. 実際に損をしないためのチェックリスト

契約前または更新時に、以下を確認すると安心です。

エコカー割引チェックリスト:

- 車検証の型式・初度登録年月を確認した

- 保険会社の「対象車種リスト」に該当している

- 契約開始日が登録から13ヶ月以内である

- 割引対象範囲(基本料・車両保険など)を理解している

- 他の割引制度との併用可否を確認した

- 更新時の継続条件を把握している

9. よくある失敗例

| 失敗例 | 原因 | 防止策 |

|---|---|---|

| 更新時に割引が消えた | 初度登録から13ヶ月超過 | 更新前に登録年月を確認 |

| 車名は同じなのに割引適用外 | 型式が対象外 | 型式で照合する |

| 思っていたより割引額が少ない | 特約部分は対象外 | 割引対象部分を確認 |

| 他の割引と重複しなかった | 併用不可条件を見落とし | 契約時に併用条件を確認 |

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |