![]()

保険の満期や更新を迎える際、多くの人が「このまま継続して良いのか」と迷います。実は、乗り換えることで大幅な保険料の節約が可能になることも。

特に割引制度を見逃さず、保険会社ごとの特徴を押さえておけば、費用と補償のバランスを最適化できます。

見逃せない割引制度(主な例)

1. インターネット割引(ネット割)

- オンラインで契約すると1万円以上割引になることも

- 一部の会社では「早期契約」でさらに追加割引

2. 無事故(ノンフリート)等級割引

- 無事故年数が長いほど保険料が安くなる

- 20等級なら約60%以上の割引になるケースも

3. 新車割引

- 購入から一定期間内の新車は割引対象

- 損保会社によって「初度登録から13か月以内」など基準あり

4. ゴールド免許割引

- ゴールド免許保有者は安全運転者と見なされて割引対象

- 割引率は5~15%程度が目安

5. 証券不発行割引

- 保険証券を紙で受け取らず、WEB明細にすると割引に

6. 複数契約割引・家族割引

- 同一世帯で複数台契約すると割引が適用される保険会社もあり

- 火災保険やバイク保険とのセット契約でも割引されることがある

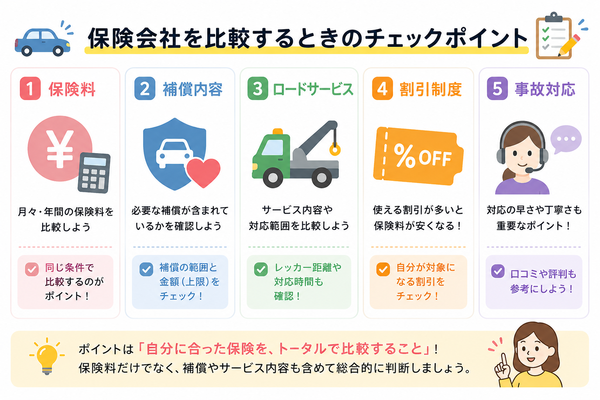

保険会社を比較する際のポイント

1. 保険料の総額だけで判断しない

- 割引後の保険料が安くても補償が不十分なことがある

- 「車両保険の内容」「対人・対物賠償」「ロードサービスの範囲」などを確認

2. 事故対応の満足度・評判

- 対応の速さ、連絡の取りやすさ、示談交渉力は重要

- 実際の口コミや満足度ランキングも参考に

3. カスタマイズ性と特約の充実度

- ドライブレコーダー連動型、スマホアプリで管理など最新技術が使えるか

- 弁護士特約、個人賠償責任保険などの追加も可能か

4. 割引制度の数と金額

- 同じ条件でも割引内容によって保険料が数万円変わることも

- 「どの割引が適用されるか」を確認することが重要

よく比較される代表的な保険会社(傾向)

| 保険会社 | 特徴 |

|---|---|

| ソニー損保 | ネット割が大きい、事故対応が高評価 |

| アクサダイレクト | 保険料が安めで割引制度が多い |

| チューリッヒ | カスタマイズ性とロードサービスが強み |

| 三井ダイレクト損保 | シンプルな設計でわかりやすい |

| おとなの自動車保険(SOMPOダイレクト) | 50代以上に特化した割引あり |

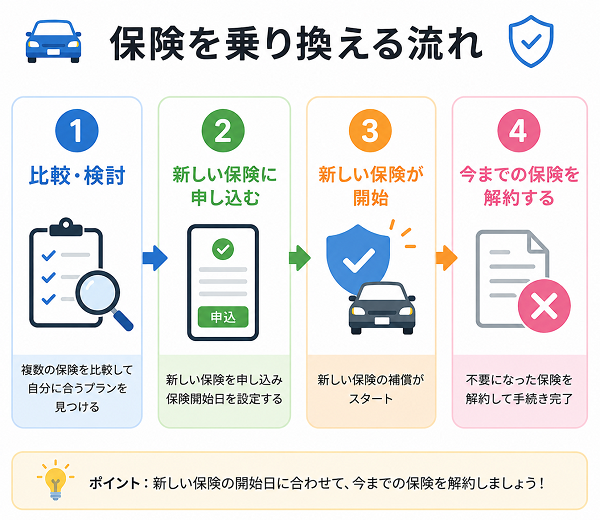

【乗り換え時の手続きポイント】

- 現在の保険の満期日を確認(更新期限に注意)

- 見積もりは複数社から取得(最低3社以上比較が理想)

- 契約前に補償内容の違いをチェック

- ダブル保険や空白期間を避けるため、新旧保険の切り替えタイミングに注意

現在の保険の満期日を確認(更新期限に注意)

保険の乗り換えは「いつから新しい保険をスタートするか」が重要なポイントです。その基準となるのが現在の保険の満期日。

この日を把握しておかないと、新旧保険の重複や保険の空白期間といった思わぬトラブルにつながります。

【1】満期日とは?

- 現在加入している自動車保険の契約が終了する日

- 一般的に「保険証券」「マイページ」などで確認可能

- 満期日以降は補償がなくなるため、新しい保険は満期日の翌日から始めるのが基本

【更新期限の注意点】

自動継続の落とし穴

- 多くの保険は満期日までに手続きがないと自動更新される

- 自動更新後に別会社へ乗り換えると、キャンセル料や日割り解約の対応が必要

早期手続きで割引も

- 満期の1~2か月前から乗り換え見積もりを開始できる保険会社が多い

- 「早割」や「早期契約割引」がある会社もあるため、早めの準備が節約につながる

【2】満期日確認の方法

- 保険証券を確認

→「保険期間:〇年〇月〇日~〇年〇月〇日」の記載をチェック - 保険会社のマイページまたはアプリ

→ ログインして「契約情報」から確認可能 - 電話で保険会社に問い合わせる

→ 契約者情報(氏名・生年月日など)で本人確認後、教えてもらえる

【3】乗り換え手続きのタイミング

| 手続き時期 | メリット | 注意点 |

|---|---|---|

| 満期の1か月前 | 各社の見積もり比較が可能 | 保険証券の到着に余裕あり |

| 満期の1週間前 | 割引対象がギリギリ間に合う | 手続きの混雑や郵送の遅れに注意 |

| 満期直前~当日 | ぎりぎり間に合う可能性あり | 補償の空白期間に要注意 |

| 満期日を過ぎた後 | 原則、新規契約扱い | 等級や割引制度が不利になる可能性あり |

見積もりは複数社から取得(最低3社以上比較が理想)

保険の乗り換えでは、つい現在の契約をそのまま更新してしまいがちです。しかし実際には、他社の保険料が数万円安くなるケースも少なくありません。

そこで重要になるのが、「複数の保険会社から見積もりを取得して比較する」という作業です。

なぜ3社以上の比較が理想なのか?

1. 保険料に差がある

- 同じ補償内容でも、保険会社によって年間数千円〜数万円の差が出る

- ネット型・代理店型など、販売方法の違いも影響

2. 補償内容・特約の違いがある

- 含まれるサービスや特約の種類が微妙に異なる

- 例えば「代車費用」「ロードサービス」「弁護士特約」の範囲や上限額

3. 割引制度やキャンペーンが異なる

- インターネット割引、早期契約割引、証券ペーパーレス割引など

- 時期によってはキャンペーン割引がある会社も

4. 事故対応の満足度に差がある

- 「保険料は安いけど、事故時の対応が遅い」という声も

- 実際の対応力や評判も比較の材料になる

見積もりを取得する方法

1. 各保険会社の公式サイトで直接見積もり

- メリット:詳細な内容で見積もれる

- デメリット:1社ずつ入力が必要、手間がかかる

2. 一括見積もりサイトを利用

- メリット:一度の入力で複数社の見積もりを取得可能

- デメリット:個人情報の取り扱いや勧誘の可能性に注意

【比較時に見るべきポイント】

- 年間保険料(割引後の金額)

- 車両保険の内容(一般型かエコノミー型か)

- 特約の有無と充実度

- ロードサービスの条件

- 契約者・使用者・主たる運転者の適合

- 解約時の対応や違約金の有無

【見積もり比較の注意点】

- 見積もり条件(免許の色、車の型式、補償内容など)を同一に揃えること

- 最も安いプラン=最適とは限らない(補償が足りないことも)

- 資料が届いたら、契約期限に余裕を持って内容を確認する

契約前に補償内容の違いをチェック

保険料の節約は大切ですが、それと同じくらい重要なのがどんな補償を受けられるかという内容です。

いくら保険料が安くても、事故時にカバーされない補償があると意味がありません。乗り換え時には、契約内容の中身を細かく比較し、自分に必要な補償が含まれているかを確認することが欠かせません。

補償内容をチェックすべき理由

1. 同じ「自動車保険」でも補償内容が大きく異なる

- 対人・対物・車両保険などの基本補償以外に、付帯サービスや特約が異なる

- 「保険料が安い」と思って契約しても、補償範囲が狭い可能性あり

2. 契約後の変更には制限がある

- 一部の補償や特約は、契約後に追加できないことがある

- 事故が起きてからでは手遅れになるケースも

3. 必要な補償が不足していると、自費負担が発生

- 車両保険がついていないと修理費用が全額自己負担に

- 弁護士特約がないと、事故の示談交渉で不利になる場合も

チェックすべき補償の種類と比較ポイント

基本補償

| 補償項目 | チェックポイント |

|---|---|

| 対人賠償責任保険 | 無制限が基本か、限度額が設定されていないか |

| 対物賠償責任保険 | 無制限か、免責金額(自己負担額)の有無 |

| 搭乗者傷害保険 | 治療費型か一時金型か、補償上限額 |

| 車両保険 | 一般型(自損・当て逃げも補償)かエコノミー型か |

特約(オプション補償)

- 弁護士費用特約:示談交渉を弁護士に依頼可能

- 個人賠償責任保険:日常生活の事故(自転車事故など)も補償

- ロードサービス:レッカー距離、宿泊費、帰宅費用の有無

- 他車運転特約:他人の車を運転した際も補償されるか

【具体的な比較方法】

1. 見積書の補償欄を並べて確認

- 各社で補償名称が異なる場合があるため、用語の違いにも注意

2. 公式サイトや資料で補償条件をチェック

- 「免責金額の有無」「事故時の支払い限度額」など細かな条件を比較

3. 自分の生活スタイルに合った特約を選ぶ

- 通勤・旅行が多い → ロードサービスの範囲が重要

- 子育て家庭 → 家族全体が対象になる特約があるか確認

- 保険料の安さだけで選んだが、車両保険が付いておらず事故時に修理費を全額自己負担

- 弁護士特約がなく、相手が無保険だった場合の交渉が困難に

- ロードサービスが「距離制限付き」で、遠方での故障時に高額なレッカー代が発生

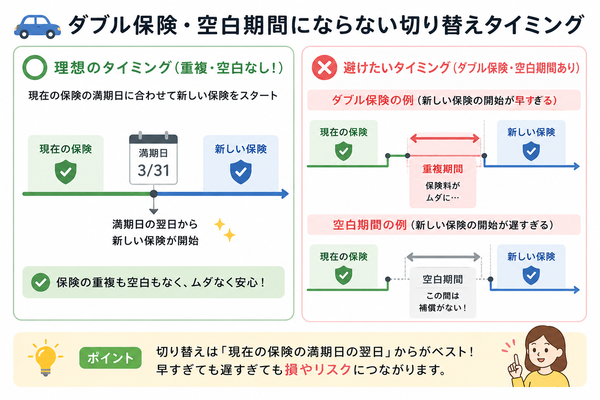

ダブル保険や空白期間を避けるため、新旧保険の切り替えタイミングに注意

保険の乗り換えは、保険料の見直しや補償内容の改善につながる良い機会です。

しかし、タイミングを間違えると、補償が重複して無駄な保険料を支払ってしまう「ダブル保険」、または補償がない状態で車を運転してしまう「空白期間」という問題が起こることがあります。

適切な切り替え計画が、安全で賢い保険乗り換えのカギとなります。

ダブル保険とは?

- 旧保険が終了していないのに、新しい保険が始まってしまう状態

- 2つの保険に同時加入しているため、保険料が二重に発生

- 事故が起きても両方から保険金が出るわけではない(原則一方からのみ)

よくある原因

- 新しい保険を早めに契約して、旧保険を解約し忘れた

- 満期前に自動継続されてしまった

空白期間とは?

- 旧保険の終了と新保険の開始の間に補償がない状態

- この期間に事故を起こすと、一切補償が受けられない

- ノンフリート等級の継続(割引等級)もリセットされるおそれあり

よくある原因

- 新保険の開始日を満期翌日ではなく「満期日以前または以後」に設定

- 契約手続きを満期ギリギリで進め、間に合わなかった

【トラブルを防ぐ切り替えのポイント】

1. 新保険の開始日は旧保険の満期翌日

- 例:旧保険の満期が「9月30日」→ 新保険の始期は「10月1日」

2. 旧保険の自動継続を確認・停止

- 多くの保険会社では自動更新の設定がある

- 新保険に切り替える場合は「自動更新を停止」しておく必要がある

3. 始期日(補償開始日)を確認して契約

- 見積もり時や申込時に「始期日をいつにするか」を入力・確認

- 書類上の「保険始期日」と「証券発行日」を見落とさないこと

4. 等級の引継ぎにも影響あり

- ノンフリート等級は「継続契約」で引き継がれるため、空白期間があるとリセットされることも

- 特に20等級など高い等級の人は、要注意

- 現在の保険の満期日を確認

- 新しい保険の見積もりを取得

- 新保険の始期日を「旧保険の満期翌日」に設定

- 旧保険の自動更新をキャンセル(必要に応じて書面提出)

- 新保険に正式契約し、開始を確認

- 満期日を過ぎたら、旧保険が正式に終了

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |