![]()

自動車保険というと、「対人賠償」や「対物賠償」のように、相手への損害に対する補償をイメージされる方が多いかもしれません。

しかし、実際には自分自身や車に乗っていた同乗者のケガにも備える必要があります。

そんなとき役立つのが「搭乗者傷害保険」です。これは、交通事故によって自分や同乗者がケガをした場合に、あらかじめ決まった保険金が支払われる補償です。

搭乗者傷害保険の基本的な仕組み

交通事故は、自分が加害者・被害者にかかわらず、思わぬケガや死亡事故を引き起こす可能性があります。その際、自分や同乗者が負傷した場合の医療費や生活補償をどうするか。

この問題に備えるための保険のひとつが、「搭乗者傷害保険」です。搭乗者傷害保険は、事故によって車に乗っていた人(運転者含む)がケガ・死亡・後遺障害を負った場合に、定額の保険金が支払われる保険です。

事故の責任(過失)に関係なく補償されるのが特徴です。

保険の対象となる「搭乗者」とは?

この保険で言う「搭乗者」とは、以下のすべての人を指します。

- 運転者本人

- 同乗者(家族・知人・友人など)

- 車内の全員(契約している車に乗っていた人)

※他人の車に乗っていた場合でも、搭乗者として補償対象になります(契約内容による)。

搭乗者傷害保険の支払方式

搭乗者傷害保険では、治療費や損害額にかかわらず、あらかじめ決められた金額が支払われる「定額給付型」の保険です。

主な補償内容

- 死亡保険金:契約時に設定された一定額を支払い(例:1,000万円)

- 後遺障害保険金:後遺障害の等級に応じた支払い(等級ごとに割合が異なる)

- 入院・通院保険金:

- 入院:1日につき5,000円〜1万円程度

- 通院:1日につき3,000円〜7,000円程度

- 実際にかかった費用(治療費など)に関係なく支払われる

- 支払いがスムーズで、事故後すぐに医療費の補填に活用できる

- 医療保険と併用可能(重複受け取りも可)

- 事故発生・負傷

- 診断書の取得(病院で通院日数や治療内容を証明)

- 保険会社に請求書と診断書を提出

- 契約内容に応じた保険金が支払われる(数日〜数週間)

他の保険との違い

| 項目 | 搭乗者傷害保険 | 人身傷害保険 |

|---|---|---|

| 補償方式 | 定額給付 | 実費支払い |

| 過失割合の影響 | 影響なし(無過失主義) | 影響なし(同様に無過失) |

| 対象者 | 搭乗者のみ | 契約者・家族・同乗者など |

| 重複受け取り | 可能 | 他保険との調整あり |

搭乗者傷害保険は、「補助的」「即時性の高い支援」として非常に有用です。一方で、人身傷害保険のように治療費や慰謝料をフルカバーする機能はないため、併用することでより安心な補償が可能となります。

補償内容の詳細

交通事故によるケガは、入院や通院の負担だけでなく、突然の出費として家計に影響を及ぼします。

搭乗者傷害保険は、そんな状況において「定額で迅速に保険金が支払われる」ことで、初期対応の支えとなる保険です。

ここでは、搭乗者傷害保険の補償内容を具体的に解説し、事故時にどのような支援が得られるのかを明確にします。

1. 死亡保険金

被保険者(運転者または同乗者)が事故によって死亡した場合に支払われる保険金です。

- 保険金額は契約時に設定(例:500万円、1,000万円など)

- 事故発生日から一定期間(通常180日以内)に死亡した場合が対象

- 他の生命保険・傷害保険とは別に支払いされる(重複受給可能)

2. 後遺障害保険金

事故により身体に後遺障害が残った場合に、障害の等級に応じた保険金が支払われます。

- 等級は1級(最も重い)〜14級(軽微な障害)まで

- 設定された基準により、死亡保険金の〇〇%が支払われる

- 支給の判断には医師の診断と損保会社の認定が必要

3. 入院保険金

事故によってケガをし、医師の指示で入院した場合に、日数に応じて保険金が支払われます。

- 一日あたりの定額(例:5,000円、1万円など)

- 入院初日から補償されるプランが一般的

- 最大補償日数の上限がある(例:180日まで)

4. 通院保険金

通院した日数に応じて保険金が支払われます。通院補償は、比較的軽傷の事故でも活用されやすい部分です。

- 一日あたりの定額(例:3,000円、5,000円など)

- 医師の指示による通院が対象

- 通院日数に上限がある(例:90日まで)

- 一部の契約では「通院開始が事故後〇日以内」という条件があるため注意が必要

5. 傷害一時金(特約または一部プラン)

治療の有無にかかわらず、事故で一定以上のケガ(骨折・脱臼・入院など)をした場合に一時金が支払われる制度です。

- 支払い条件が明確(例:骨折=10万円、手術=20万円など)

- 怪我の程度に応じて一定額が即時給付されるため、急な出費に対応しやすい

6. 支払方法の2種類(確認が必要)

搭乗者傷害保険には、契約形態に応じて以下の2つの支払方式があります。

| 方式 | 内容 |

|---|---|

| 定額支給型(主流) | 入通院・死亡・後遺障害を固定額で支給。手続きが簡単。 |

| 実費支払型 | 実際にかかった医療費等をベースに支払い。上限が設けられる |

多くの人は、迅速な対応を重視して定額型を選びますが、保険会社によっては選択可能です。

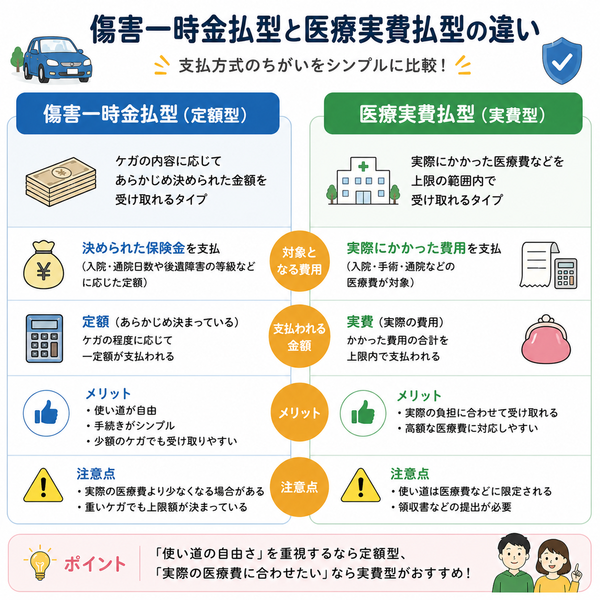

傷害一時金払型と医療実費払型の違い

搭乗者傷害保険には、「傷害一時金払型」と「医療実費払型」という2つの支払方式が存在します。

どちらも事故によって運転者や同乗者がケガを負った場合に補償が行われるものですが、保険金の支払い基準や対象の考え方が根本的に異なります。

ここでは、それぞれの仕組みや特徴、選ぶ際のポイントを詳しく解説します。

1. 傷害一時金払型(定額型)

【概要】

事故によって一定のケガ(入院、通院、後遺障害、死亡など)を負った際に、あらかじめ定められた金額が支払われる方式です。

【特徴】

- 日額固定で入院・通院費が支払われる(例:入院1日につき5,000円)

- 治療実績や請求金額に関係なく、保険金が確定

- 申請に必要な書類が比較的少なく、支払いまでの時間も早い

【メリット】

- 支払いがスムーズで迅速

- 書類手続きがシンプル

- 他の保険との重複受給が可能

【デメリット】

- 実際にかかった費用よりも補償額が少ないことがある

- 重症でも補償額に限度がある

2. 医療実費払型(実費型)

【概要】

実際に発生した医療費(診察料、治療費、薬代など)に基づき、その金額を補償する方式です。

ただし、支払い上限は契約内容によって定められています。

【特徴】

- 支払い額は実際の医療費に応じて変動

- 入通院回数や日数ではなく、実費ベースで計算

- 明細や領収書などの提出が必要

【メリット】

- 実際にかかった費用に近い額が補償される

- 医療費が高額な場合に有利

- 賠償交渉に影響しにくい(実際の支出を反映)

【デメリット】

- 手続きが煩雑になりがち(書類提出が必要)

- 支払までに時間がかかることがある

- 支給額が上限に達したら、それ以上は補償されない

比較表:2つの支払方式の違い

| 項目 | 傷害一時金払型 | 医療実費払型 |

|---|---|---|

| 支払基準 | 定額(日数・等級に応じて固定) | 実際にかかった費用に基づく |

| 書類提出の手間 | 少ない | 多め(領収書・明細など必要) |

| 支払スピード | 比較的早い | やや時間がかかる |

| 支払限度 | あらかじめ決まっている | 実費相当額(ただし限度あり) |

| 他保険との重複受給 | 可能 | 一部制限あり(契約条件により異なる) |

【どちらを選ぶべきか?】

傷害一時金払型が向いている方

- シンプルでスピーディな保険金支払いを重視したい

- 通院・入院が短期で済むことが多い

- 他の医療保険をすでに持っていて、補完的に使いたい

医療実費払型が向いている方

- 実際にかかる費用をできるだけ正確にカバーしたい

- 高額医療や長期治療になるリスクに備えたい

- 領収書や書類の提出に手間をかけることに抵抗がない

搭乗者傷害保険と人身傷害保険の違い

自動車保険の中には、「事故によって自分や同乗者がケガをした場合」に備える補償として、搭乗者傷害保険と人身傷害保険があります。

この2つは似たような名前を持ちますが、補償の内容・仕組み・支払い基準が大きく異なるため、混同すると適切な備えができなくなるおそれがあります。

ここでは、それぞれの保険の特徴と違い、どのように活用すればよいかを詳しく解説します。

1. 保険の目的と役割の違い

| 項目 | 搭乗者傷害保険 | 人身傷害保険 |

|---|---|---|

| 補償の目的 | 搭乗中の人への迅速な定額給付 | 実際の損害(治療費・慰謝料・逸失利益など)を包括補償 |

| 位置づけ | 補完的な補償・初期支援向け | 主要な人身補償・損害賠償のカバー |

2. 補償される範囲の違い

| 項目 | 搭乗者傷害保険 | 人身傷害保険 |

|---|---|---|

| 補償の対象者 | 契約車両の搭乗者全員 | 契約者・家族・他車での搭乗・歩行中も含む |

| 対象となる事故 | 契約車両搭乗中の事故のみ | 契約者が関与するほぼすべての人身事故 |

| 過失割合の影響 | 影響なし(無過失主義) | 影響なし(無過失主義) |

3. 保険金の支払方法の違い

| 項目 | 搭乗者傷害保険 | 人身傷害保険 |

|---|---|---|

| 支払方式 | 定額支給(日額・等級別など) | 実費支給(損害額に基づく) |

| 対象となる損害 | 死亡・後遺障害・入通院など | 医療費・慰謝料・休業損害・逸失利益など |

| 手続きの簡便さ | 比較的シンプル | 書類が多く、審査に時間を要する場合も |

| 他の保険との重複 | 可能(医療保険や他の傷害保険と併用OK) | 一部制限がある(重複時の調整あり) |

4. 実用的な使い分けの考え方

【搭乗者傷害保険】

- 事故後すぐに金銭的支援が必要な場合に有効

- 入通院日数に応じて確定的に保険金を受け取れる

- 医療保険などとの併用で短期治療の補填や即時給付目的に最適

【人身傷害保険】

- 長期治療、重度後遺障害、死亡時など大きな経済的損害を補償

- 裁判を経ずに過失にかかわらず全損害をカバー

- 家族や歩行中の事故も含めた包括的な補償が欲しい場合に有効

【両者を併用する意義】

搭乗者傷害保険と人身傷害保険は、どちらか一方を選ぶものではなく、併用が推奨される保険です。

- 搭乗者傷害保険:事故直後の出費に備える即効性のある保険

- 人身傷害保険:治療・損害賠償・長期的損失に備える実質的な補償

この2つを組み合わせることで、「事故直後の対応」と「その後の生活再建」の両方に備えることができます。

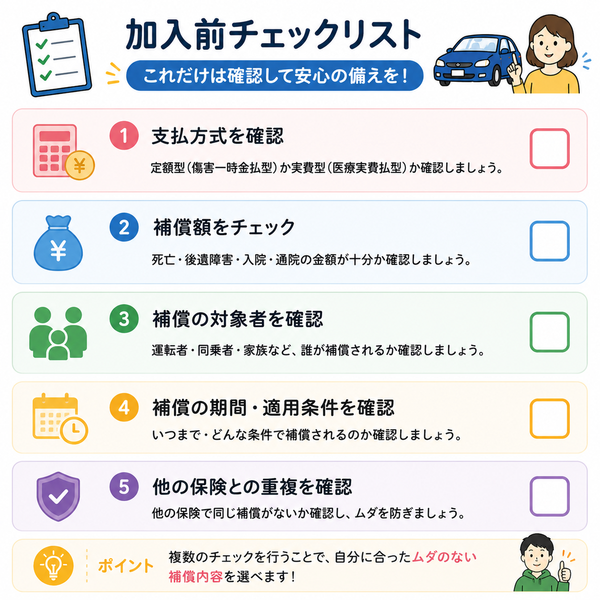

加入時のチェックポイント

搭乗者傷害保険は、交通事故によって自分や同乗者が負傷した場合に、迅速かつ定額で保険金を受け取れる心強い補償です。

しかし、同じ名前でも保険会社やプランによって補償内容が微妙に異なるため、加入時にはいくつかの重要なポイントをしっかり確認する必要があります。

以下では、搭乗者傷害保険を契約する際に押さえておきたいチェック項目を詳しくご紹介します。

1. 補償の対象者が明確か

- 契約車両の運転者およびすべての同乗者が補償対象となっているか

- 家族以外の友人・知人などもカバーされるか

- 車を運転中に限らず、停車中・信号待ち中の事故にも対応するか

2. 保険金の支払方式を確認

搭乗者傷害保険には「傷害一時金払型」と「医療実費払型」があります。

- 傷害一時金払型:定額で支給。手続きが簡単で支払が早い

- 医療実費払型:実際にかかった費用をカバー。補償内容は手厚いが、書類が多くなる傾向

※保険会社によっては選択式になっているため、自分に合った方式を選ぶことが重要です。

3. 入通院・死亡・後遺障害の補償額をチェック

- 入院日額:5,000円、10,000円など設定可能な上限を確認

- 通院日額:補償の対象日数や金額に上限がないか

- 死亡・後遺障害補償:金額設定は自分の家族構成に見合っているか

※重症事故時に備えて、少なくとも死亡補償額500万円以上の設定が望ましいとされています。

4. 補償の期間・適用条件を確認

- 「事故日から〇日以内の治療・通院」などの適用期間制限があるか

- 「〇日以上の通院から保険金が支給」などの最低治療条件があるか

- 入通院補償に**日数制限(例:90日まで)**がないか

5. 他の保険との補償の重複を確認

- 医療保険や人身傷害保険と内容が重複していないか

- 他の保険と合わせて、事故後の医療費・生活補償が過不足なく整っているか

※搭乗者傷害保険は、重複しても定額での支給が可能なため、他保険と併用しやすい特性があります。

6. 自分に合った補償額・バランスか

- 車の使用頻度や運転者の年齢層、家族構成によって最適な補償額は異なります

- 無駄に高額な補償ではなく、「現実的に必要な範囲で手厚く」がポイント

- 高齢者や子どもを頻繁に乗せる場合は、入通院補償の手厚さを重視

7. 保険会社の事故対応体制も確認

- 24時間365日のサポート窓口があるか

- 書類請求・保険金支払の手続きがわかりやすいか

- サポートの評価や口コミも参考にするとなお安心

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |