![]()

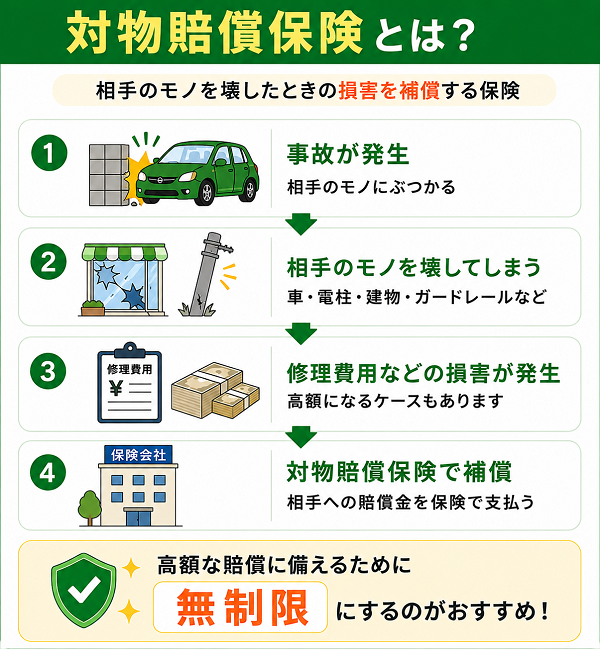

自動車を運転する上で、「もし相手の車や建物などに損害を与えてしまったらどうしよう」と不安になる方も多いでしょう。そうしたトラブルに備える保険が「対物賠償保険」です。

事故によって壊してしまった他人の財産に対し、加害者が賠償しなければならない費用をカバーしてくれる、非常に重要な補償の一つです。ここでは、その仕組みや注意点について詳しく解説します。

対物賠償保険の補償対象とは?

自動車事故が起きた際、相手の車だけでなく、建物や構造物などに損害を与えるケースは少なくありません。

こうした「人以外」に関する損害を補償するのが、対物賠償保険です。補償対象を正しく理解しておくことで、契約時に適切な保険設計が可能になります。

対物賠償保険の補償対象となるもの

以下のような他人の財産に対する損害が補償の対象になります。

1. 他人の車両

- 駐車中の車にぶつけた場合

- 高級車や輸入車など、修理費が高額な場合も補償

- 営業用車両(タクシー、配送車)なども対象

2. 建物・構造物

- 住宅の壁や塀、門扉

- 店舗やオフィスビルの外装・シャッターなど

- コンビニの出入口、窓ガラスなどの店舗設備

3. 公共物・インフラ設備

- 電柱、信号機、ガードレール

- バス停、標識、フェンス、道路ミラーなど

- 橋梁や高速道路の施設

4. 自動販売機・看板・店舗什器など

- 駅前の自販機に衝突

- 店舗の看板を破損

- 陳列棚やレジカウンターなど

補償される費用の内容

対物賠償保険では、損害を与えた物の「時価相当額」や修理費が補償されます。また、事故によって間接的に生じた損害も補償の対象になることがあります。

【主な補償内容】

- 修理費用(原状回復にかかる費用)

- 買い替え費用(修理不能または全損時)

- 代車費用(車が使えなくなった期間)

- 休業損害(営業車・店舗の営業停止など)

- 清掃費、撤去費用(壊れた設備の処理)

【補償されないケースもある】

以下のようなケースでは補償の対象外になることがあります。

- 自分の所有物への損害(自車・自宅など)

- 契約条件に含まれていない特別な物品

- 故意による破損

- 契約で免責金額が設定されている部分

保険会社やプランによって範囲が異なるため、事前に約款や補償内容の確認が大切です。

補償額の設定について

対物賠償保険は、事故によって他人の財産に損害を与えた場合に、その賠償費用をカバーしてくれる保険です。

しかし、補償額の設定によって保険の「守備範囲」は大きく変わります。適切な補償額を設定しておくことは、事故後の金銭的リスクを回避するために極めて重要です。

なぜ補償額の設定が重要なのか

対物事故の賠償額は、事故の相手や状況によって大きく異なります。

特に以下のようなケースでは、1,000万円を超える高額な賠償が発生することもあります。

- 高級外車との接触事故:修理費用が数百万円〜1,000万円超

- 営業用車両を破損し、長期使用不能に:休業損害を含めると数百万円規模

- 店舗に突っ込み営業できなくなる:修繕費に加え、営業損失の請求も

- 公共物を破損(信号・ガードレールなど):公的設備の修復には高額な費用がかかる

こうしたリスクを踏まえると、「補償額が不足していたために自腹で支払う」という事態は絶対に避けたいものです。

補償額の選択肢

保険会社によって選べる補償額は異なりますが、一般的には以下のようなプランが用意されています。

- 1,000万円

- 3,000万円

- 5,000万円

- 無制限

「無制限」が推奨される理由

現在では、ほとんどの自動車保険において「対物賠償保険は無制限が基本」とされています。

無制限のメリット

- 高額賠償でも自己負担が発生しない

- 相手側との交渉・示談がスムーズになる

- 精神的な安心感が得られる

- 保険料差は小さいのに補償の幅が非常に広い

無制限にしても、保険料の上昇はごくわずかです。結果として、コストパフォーマンスが非常に高い補償設定となります。

【補償額を設定する際のポイント】

- 自身の事故リスクを冷静に評価

- 都市部で運転する頻度が多い方や、高級車が多い地域に住んでいる方は特に注意

- 免責金額の確認

- 保険には「免責」として自己負担額を設定するケースがあります

- 例:1事故あたり5万円まで自己負担など

- 特約との組み合わせも確認

- 代車費用、営業損失の補償範囲などが含まれているかをチェック

実際に起きた対物事故の例

対物賠償保険は、「物」に関する損害を補償する保険ですが、事故が起きるまではその重要性を実感しにくいかもしれません。

ここでは、実際に発生した対物事故の事例を紹介しながら、どれほどの金額が請求される可能性があるのか、どのような場面で対物賠償保険が役に立つのかを見ていきましょう。

高級車や特殊車両は、わずかな損傷でも想像以上の修理費用がかかるため、補償額に上限があると自己負担が生じる危険が高い。

建物や設備の損壊だけでなく、休業補償が追加されることで賠償額が大きくなる。

公共設備への損害は想像以上に高額になる場合がある。事故処理も煩雑であり、保険のサポートが重要。

狭い場所での事故や多重接触では、複数の賠償が同時に発生し、対物賠償額が一気に膨らむリスクがある。

加入時に確認すべきポイント

対物賠償保険は、自動車事故によって他人の財産(車や建物など)に損害を与えてしまったときに、その賠償金を補償してくれる保険です。

しかし、「とりあえず入っておけば安心」と思っていたら、いざというときに補償が不十分だった。という事例も少なくありません。

ここでは、対物賠償保険に加入する際に必ず確認すべき重要なポイントを詳しく解説します。

1. 補償額は「無制限」になっているか

これは最も基本であり、最も重要な確認項目です。

- 高級車や公共物を壊した場合、1,000万円を超える賠償もあり得ます。

- 上限を設けた場合、補償を超える部分は自己負担になります。

- 「無制限」に設定しても保険料の上昇はわずかで、安心感は格段に高まります。

2. 示談交渉サービスの有無

事故後のトラブル解決をスムーズにするために、保険会社による示談代行サービスの有無は極めて重要です。

- 相手方との直接交渉は精神的・時間的な負担が大きい

- 法律知識がなくても、保険会社が代わりに交渉してくれる

- サービスがないプランは、費用やリスクを個人で抱えることになる

3. 弁護士費用特約との連携

事故が訴訟に発展するケースに備えて、「弁護士費用特約」の付帯も重要です。

- 相手から法的措置を取られた場合でも対応可能

- 自分が被害者の場合の相談にも使えることがある

- 弁護士への相談料・着手金・報酬などが補償される

4. 免責金額(自己負担)の設定

対物賠償保険には、事故ごとに契約者が負担する「免責金額(自己負担額)」が設定されていることがあります。

- 一般的な設定:1回の事故につき5万円など

- 保険料を抑えるために免責を高めに設定すると、いざという時の負担が大きくなる

- 金額のバランスを事前に把握し、自分に合った内容に調整を

5. 対象となる物の範囲

契約内容によっては、補償対象が限定されていることがあります。

- 他人の車や公共物はほぼ共通で対象

- 営業車や設備など「休業損害」が発生する物件にも対応しているか確認

- 特殊な設備(自動販売機、大型看板など)への損害が対象になるか、念のためチェック

6. 特約の内容と組み合わせ

基本補償だけでなく、以下のような特約を追加することでより安心な補償設計が可能になります。

- 代車費用補償特約:事故で相手の車が使えなくなった際の代車費用を補償

- 修理不能時の時価補償:相手の物が全損だった場合に、新品価格との差をカバー

特約の種類と条件は保険会社によって異なるため、事前に確認しておくことが大切です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |