![]()

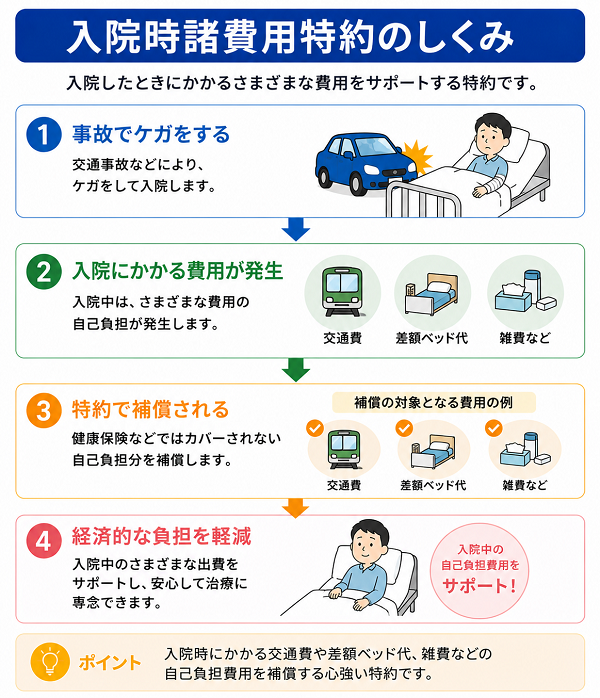

交通事故によって入院することになった場合、治療費以外にもさまざまな費用がかかります。「入院時諸費用特約」は、そうした入院中の雑費を補うために設けられた特約です。

入院生活に伴う細かな支出は意外と多く、実際に加入しておくと助かるケースも少なくありません。

入院時諸費用特約の概要

交通事故で入院することになると、治療費だけでなく、日常生活に関わるさまざまな費用が発生します。このような負担を軽減するために設けられているのが「入院時諸費用特約」です。

この特約は、医療費とは別に、入院中の雑費や生活に必要な費用をカバーすることを目的としています。

入院時諸費用特約とは

「入院時諸費用特約」は、自動車事故によるけがで入院した際に発生する雑費を補償する特約です。

通常の入院給付金や治療費の補償とは異なり、入院生活で発生する小さな支出を定額でカバーするのが特徴です。

主な目的は次の通りです。

- 入院中の生活用品や日用品の購入費を補う

- 家族の見舞い交通費や付添人の宿泊費などを支援する

- 治療費以外の出費に備えることで、入院時の経済的負担を軽減する

医療保険ではカバーしにくい「日常的な出費」に対応する補償として活用できます。

補償の対象となる入院

入院時諸費用特約は、自動車事故が原因で発生したけがによる入院が対象です。

以下のようなケースが該当します。

- 自分の運転中に事故を起こし、けがをして入院した場合

- 他人の車に同乗中の事故で入院した場合

- 歩行中に車にはねられ入院した場合

一方で、次のようなケースは対象外です。

- 病気による入院

- 自動車事故以外のけが(転倒やスポーツ中のけがなど)による入院

- 通院のみの治療

交通事故に限定される点が、この特約の大きな特徴です。

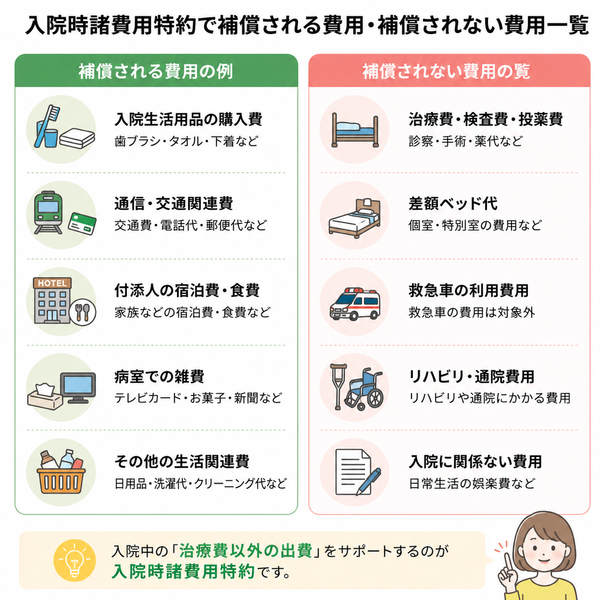

【補償される主な費用】

入院すると、治療費以外にも多くの費用が発生します。

この特約で補償される主な費用は以下の通りです。

- パジャマや洗面用具などの生活用品費

- 病室で必要となる日用品の購入費

- 家族の見舞い交通費

- 付添人の宿泊費・食費

- 飲料、新聞、雑誌などの雑費

これらの費用は医療費とは別で発生するため、定額で補償を受けられるのは大きな安心材料になります。

保険金の支払い方法

保険金は「入院1日あたり定額」で支払われるのが一般的です。

たとえば、以下のような設定が想定されます。

- 入院1日につき5,000円

- 入院1日につき10,000円

実際に支出した金額に関係なく、入院日数に応じて支給されます。

領収書などの提出が不要なケースが多く、手続きも簡単です。

補償期間と上限

契約内容によっては、補償の対象となる日数に上限が設けられています。

- 1回の入院につき最長180日まで

- 通算で365日まで

長期入院の場合は、上限を超えると支払いが止まるため、契約時に確認しておくことが重要です。

特約の位置づけ

入院時諸費用特約は、自動車保険の主契約(人身傷害補償保険や搭乗者傷害保険)に付帯する形で加入します。単独で契約することはできません。

したがって、加入を希望する場合は、保険会社に特約の有無を確認し、主契約と合わせて検討する必要があります。

【加入のメリット】

この特約に加入することで、次のようなメリットがあります。

- 入院中の雑費をカバーできる

- 実費証明が不要で、手続きが簡単

- 入院証明書の提出だけで支払われることが多い

- 家族の経済的負担を軽減できる

入院中は思わぬ出費が続くこともあり、特に長期入院が想定される場合は、経済的な備えとして有効です。

注意点

入院時諸費用特約を検討する際は、以下の点に注意が必要です。

- 病気や通院のみのケースは対象外

- 保険料がわずかに上がる可能性がある

- 支払条件や補償範囲は保険会社ごとに異なる

- 入院日数や支払上限が定められている場合がある

契約前には、必ず約款やパンフレットを確認し、自分に合った補償内容かどうかを判断しましょう。

補償される主な費用

自動車事故で入院した場合、治療費以外にもさまざまな費用が発生します。入院時諸費用特約は、そうした医療行為以外の出費を幅広くサポートする特約です。

ここでは、具体的にどのような費用が補償の対象となるのかを詳しく見ていきましょう。

1. 入院生活用品の購入費

入院が決まると、日常生活に必要なものをそろえる必要があります。

これらの入院準備や生活に必要な物品の購入費が対象になります。

- パジャマ、下着、靴下などの衣類

- 洗面用具(歯ブラシ、コップ、タオル、石けん、シャンプーなど)

- ティッシュ、ウェットシート、マスクなどの消耗品

- 病室用スリッパやコップ、箸、スプーンなどの小物

入院中は病院の売店で購入することも多く、想定以上の出費となることがあります。この特約では、こうした細かい支出を定額で補うことができます。

2. 通信・交通関連費

入院中は家族や知人との連絡、または家族の見舞いのために通信費や交通費が発生します。

特約では次のような支出をカバーする目的があります。

- 家族の見舞いにかかる交通費(電車・ガソリン代・駐車料金など)

- 携帯電話の通話料や通信費

- 必要な書類を届けるための交通費や郵送費

病院が自宅から遠い場合には、見舞いや手続きのための移動が繰り返し必要になることもあり、一定の補償があると安心です。

3. 付添人の宿泊費・食費

小さな子どもや高齢者など、入院中に付添いが必要な場合、付添人にも費用が発生します。

この特約では、次のような出費も想定されています。

- 付添人の宿泊費(ホテルや病院の付き添い用ベッド利用料など)

- 食費(病院での付き添い時の飲食代)

- 付添いのための交通費

長期入院の場合、付き添い者の負担も大きくなるため、こうした費用を補うことは非常に有効です。

4. 病室での雑費

入院生活の中では、病室内でのちょっとした日常的な支出も少なくありません。

以下のような費用が発生することがあります。

- 飲料水やお茶、軽食などの購入費

- 新聞や雑誌の購読費

- 洗濯代、クリーニング代

- 病室内で使う小物(延長コード、時計、イヤホンなど)

これらは「治療」とは直接関係がないものの、入院生活を快適に過ごすためには欠かせない支出です。

入院時諸費用特約は、こうした費用を自由に使える定額補償としてサポートします。

5. その他の生活関連費

入院によって日常生活が一時的に制限されるため、家庭内でも追加費用が発生することがあります。

この特約では、次のような間接的な出費も補償の対象と想定されています。

- 家族が入院手続きや介助のために仕事を休む際の交通費

- 必要書類の作成や行政手続きの費用

- 子どもの保育費・一時預かり費用(付き添いが必要な場合)

実際の補償内容は保険会社によって異なりますが、こうした幅広い支出に対応できるよう設計されています。

【実費ではなく定額支払い】

入院時諸費用特約の大きな特徴は、実際の支出額に関係なく定額で支払われる点です。

たとえば、以下のような支払い方法になります。

- 入院1日あたり5,000円

- 入院1日あたり10,000円

そのため、どの項目にいくら使ったかを証明する必要がなく、使途自由な補償金として受け取れます。

このシンプルな仕組みが、入院中の経済的負担を軽減する大きなメリットとなっています。

【実際に支払われるまでの流れ】

入院時諸費用特約の保険金を受け取る際の手続きは、次のような流れになります。

- 自動車事故によるけがで入院

- 医師または病院から入院証明書を取得

- 保険会社へ保険金請求書と証明書を提出

- 入院日数に応じて定額の保険金が支払われる

領収書などを提出する必要がないため、スムーズに手続きが進むケースが多いのが特徴です。

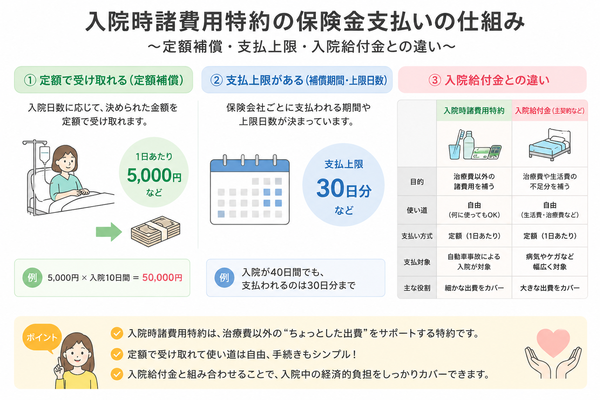

保険金の支払い方法

交通事故によるけがで入院した場合、「入院時諸費用特約」に加入していれば、入院日数に応じて定額の保険金が支払われます。

ここでは、支払いの仕組み、計算方法、手続きの流れ、そして注意点までを整理して説明します。

1. 支払いの基本構造

入院時諸費用特約の保険金は、「入院1日あたり○○円」という定額制で支払われます。

この仕組みが採用されている理由は、入院中に発生する雑費が人によって異なるため、実費精算ではなく定額補償にすることで、簡単かつ公平に支払えるようにするためです。

たとえば以下のような設定があります。

- 入院1日につき5,000円

- 入院1日につき10,000円

- 入院1日につき3,000円 など

実際にかかった費用に関係なく、入院した日数 × 日額補償額がそのまま保険金として支払われます。

以下は、具体的な計算例です。

例1:日額5,000円で10日入院した場合

5,000円 × 10日 = 50,000円

例2:日額10,000円で20日入院した場合

10,000円 × 20日 = 200,000円

このように、計算方法は非常にシンプルです。

実際に日用品や雑費にどの程度使ったかは関係なく、日数に応じた定額が支払われます。

2. 実費証明が不要な「定額補償」

入院時諸費用特約の大きな特徴の一つは、領収書や明細書の提出が不要である点です。

他の医療保険では、実際に支払った医療費の明細や領収書が必要になる場合がありますが、この特約では「入院していた事実」だけで支払いが可能です。

つまり、使い道を問われず、以下のような雑費に自由に充てることができます。

- 生活用品の購入費

- 家族の交通費

- 病室での飲み物代や食費

- 付添人の宿泊費 など

支払の自由度が高いため、実際に利用した人からは「助かった」という声が多い特約です。

【保険金請求の手続きの流れ】

入院時諸費用特約による保険金の請求は、比較的簡単です。

一般的な流れは以下の通りです。

- 交通事故発生

事故が起きたら、速やかに保険会社へ連絡します。 - 入院証明書の取得

入院した病院から「入院証明書」または「診断書」を発行してもらいます。

(この証明書が、入院日数の確認資料となります。) - 保険金請求書の提出

保険会社指定の保険金請求書に必要事項を記入し、入院証明書と一緒に提出します。 - 入院日数の確認と支払い

保険会社が入院期間を確認し、日額 × 入院日数分の保険金を支払います。

多くの場合、書類提出から数日〜2週間程度で振り込まれます。

入院証明書の発行には病院で手数料がかかる場合があります。

3. 補償期間と支払上限

契約内容によっては、支払期間(補償対象となる入院日数)に上限が定められています。

一般的な設定は次の通りです。

- 1回の入院につき 最長180日 まで

- 通算で 365日まで(複数回入院した場合の合計)

これを超える長期入院では補償が打ち切られる場合があるため、契約時に必ず確認しておくことが重要です。

4. 支払対象外となるケース

すべての入院が支払対象となるわけではありません。

以下のような場合は、入院時諸費用特約の支払い対象外となります。

- 病気による入院(自動車事故が原因でないもの)

- 通院のみで入院をしていない場合

- 偽りの申請や入院日数の誤記がある場合

入院期間が1日だけなど短期の場合、保険会社によっては支払の対象外とされることもあります。

5. 保険金の受け取り方と使い道

支払われた保険金は、自由に使用可能です。

具体的には、次のような用途で利用する人が多いです。

- 入院生活用品の購入費

- 見舞いに来る家族の交通費・宿泊費

- 日常生活で発生した雑費の補填

- 自宅療養中の生活費の補助

定額支給のため、領収書を取っておく必要はなく、生活費の一部としても活用できます。

6. 他の入院給付金との違い

入院時諸費用特約は、一般的な入院給付金(医療保険など)とは性質が異なります。

| 項目 | 入院給付金 | 入院時諸費用特約 |

|---|---|---|

| 対象 | 治療を目的とした入院全般 | 自動車事故による入院 |

| 支払方法 | 日額または実費 | 日額定額制 |

| 必要書類 | 診断書・明細書など | 入院証明書のみ |

| 補償範囲 | 医療費・治療行為中心 | 雑費・生活関連費用中心 |

このように、入院時諸費用特約は生活サポートに特化した補償といえます。

7. 保険会社ごとの違い

支払方法の基本構造は共通していますが、保険会社によって細部は異なります。

- 支払単価(日額)の設定幅

- 支払対象となる最短入院日数(例:1日目から支給 or 2日目から)

- 支払上限日数(例:180日 or 365日)

契約前にパンフレットや約款を確認し、自分に合った条件かどうかを見極めることが重要です。

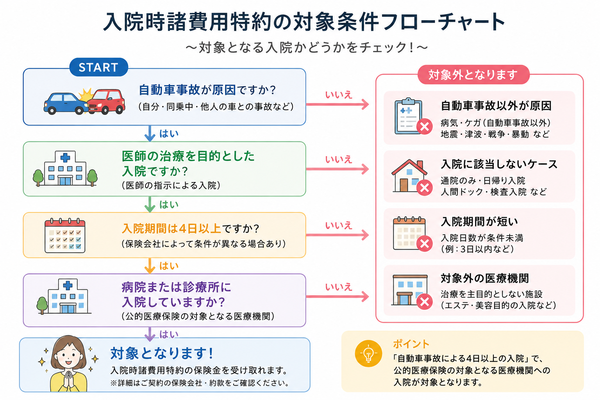

対象となる入院の条件

入院時諸費用特約は、医療保険や傷害保険とは異なり、自動車事故によってけがを負い入院した場合に限定して補償が受けられます。

そのため、病気や日常生活中のけがなどは原則として対象外です。ここでは、補償の対象となる具体的な条件や注意点を項目別に説明します。

【対象となる入院の基本条件】

入院時諸費用特約の補償を受けるためには、以下の条件をすべて満たす必要があります。

- 自動車事故が原因であること

交通事故など、車の運行に関係する事故が原因であることが前提です。 - けがによる入院であること

病気や体調不良ではなく、外傷や骨折など「けが」に起因する入院が対象です。 - 医師の指示に基づく入院であること

自己判断ではなく、医師によって入院の必要性が認められた場合に限ります。 - 実際に病院などに入院していること

通院治療のみの場合は対象外です。

この4つの条件を満たしていれば、保険金の支払い対象となります。

1. 対象となる事故の範囲

「自動車事故」とは、単に自分の車の事故だけを指すわけではありません。

特約の対象となる事故には、以下のようなケースが含まれます。

- 自分が運転中に発生した事故

- 他人の車に同乗中に起きた事故

- バイクや原付に乗っていて起きた事故

- 歩行中や自転車運転中に車にはねられた場合

- バスやタクシーなど、公共交通機関に乗車中の事故

自動車の「運行に起因する事故」でけがをした場合は、契約者本人以外でも対象になることがあります。

2. 対象となる入院期間

入院時諸費用特約では、入院期間中の日数に応じて保険金が支払われます。

ただし、保険会社によっては「支払対象となる最短入院日数」が定められている場合があります。

- 1日目から支給されるタイプ

- 2日目以降の入院から支給されるタイプ

また、入院期間が極端に短い(1泊2日など)場合、入院扱いとならないケースもあります。

保険金支払いの基準としては、「医師が入院と判断した期間」が有効となります。

3. 対象となる医療機関

入院と認められるのは、次のような医療機関への入院です。

- 病院(一般病院、整形外科、総合病院など)

- 診療所・クリニック(ベッド数20床未満でも入院設備がある場合)

- 公的機関が運営する医療施設

一方で、次のようなケースは「入院」として認められないことがあります。

- 自宅療養やホテル療養

- 介護施設・リハビリ施設での滞在

- 温泉療養や民間療法施設での宿泊

医療法に基づく正式な医療機関に入院していることが条件です。

4. 対象となるけがの種類

入院時諸費用特約で補償されるのは、「自動車事故が原因の身体の損傷」です。

具体的には次のようなけがが該当します。

- 骨折、脱臼、打撲、むち打ち症

- 頭部外傷(脳しんとうなど)

- 骨盤・脊椎損傷

- 手足の切創、裂傷

- 内臓損傷や出血などの重傷

交通事故による急激で偶然な外来の事故で生じた身体の損害が対象となります。

【対象外となるケース】

以下のような場合は、入院時諸費用特約の支払い対象外となります。

- 病気による入院

例:肺炎、糖尿病、心臓病などの疾病入院は対象外。 - 自動車事故以外のけが

例:転倒やスポーツ中のけが、家庭内の事故など。 - 故意または重大な過失による事故

例:飲酒運転、無免許運転、薬物使用による事故など。 - 自損行為(自殺未遂など)によるけが

- 違法行為中の事故(暴走行為、信号無視など)

また、契約条件によっては、業務中の事故(勤務中の公用車事故など)が対象外となる場合もあります。

5. 保険金支払いの判断基準

保険会社は、入院が補償対象に該当するかどうかを次の資料で判断します。

- 医師が発行した診断書または入院証明書

- 交通事故証明書(警察発行)

- 保険契約者や被保険者の事故報告書

これらの書類によって、「事故の発生状況」・「けがの原因」・「入院期間」などを確認した上で支払いが行われます。

6. 入院が長期化した場合の扱い

長期入院の場合でも、契約で定められた補償上限日数を超えない範囲で支払われます。

一般的な上限は以下の通りです。

- 1回の入院につき最長180日

- 通算で365日まで

この期間を超えると、たとえ入院が続いていても保険金の支払いは終了します。ただし、再度別の事故が原因で入院した場合は、別契約扱いとして支払い対象になることもあります。

【支払対象となる「入院」の判断基準(注意点)】

入院と通院の違いは、医師の指示と入院管理体制の有無で判断されます。

次のような条件を満たす場合に「入院」として認められます。

- 医師が治療上、入院が必要と判断している

- 医療機関において寝泊まりを伴う治療を受けている

- 医師や看護師による監督下で治療・看護を受けている

単にベッドを利用して休養しているだけでは入院と認められません。

メリットと注意点

交通事故で入院した場合、治療費以外にもさまざまな出費が発生します。そのような「入院中の細かな費用」を補うために設けられているのが「入院時諸費用特約」です。

しかし、この特約は便利な反面、注意しておくべき条件や制限もあります。ここでは、加入を検討する前に知っておきたいメリットと注意点を詳しく解説します。

【医療費以外の出費をカバーできる】

入院時には、治療費以外にも以下のような支出が発生します。

- パジャマや洗面用具などの入院生活用品

- 病室での飲み物代や雑誌代

- 家族のお見舞い交通費や付き添いの宿泊費

これらの費用は健康保険や通常の自動車保険の補償ではまかなえない場合があります。

入院時諸費用特約では、こうした医療費以外の雑費を幅広くサポートできます。

特に長期入院になると、こうした小さな出費が積み重なり、負担軽減効果が大きくなります。

1. 定額で支給され、使途が自由

入院時諸費用特約の保険金は、「入院1日あたり○○円」という定額で支払われます。

実際にいくら使ったかを証明する必要がなく、自由に使えるお金として受け取ることができます。

- 入院1日につき5,000円

- 10日間入院した場合 → 5,000円 × 10日 = 50,000円

このように、実費に関係なく支給されるため、「雑費」「交通費」「差額ベッド代の一部」など、さまざまな使い方が可能です。領収書の提出も不要で、簡単・柔軟に利用できる点が大きなメリットです。

2. 手続きがシンプルで支払いが早い

通常、保険金の請求には領収書や明細書が必要ですが、

入院時諸費用特約では「入院証明書(または診断書)」を提出するだけで済む場合がほとんどです。

- 実費証明が不要

- 申請書類が少ない

- 審査も短期間で完了する

これにより、保険金の支払いまでがスムーズで、

入院中や退院直後でもすぐに受け取れるケースが多く見られます。

3. 家族の負担を軽減できる

交通事故による入院では、本人だけでなく家族にも経済的・精神的な負担がかかります。

入院時諸費用特約の保険金は、家族の支出補助としても活用できます。

- 見舞いの交通費

- 付添人の宿泊費や食費

- 家族の生活費の補填

このように、使い道を限定されない定額補償であるため、家庭全体の経済的支えになる点は大きな利点です。

4. 医療保険に未加入でも備えられる

医療保険に加入していない、または補償が少ない人にとって、入院時諸費用特約は「簡易的な入院補償」として機能します。

- 医療保険を持っていないが、最低限の補償が欲しい

- 医療保険の入院給付金が少ない

- 高額な医療保険に加入する余裕がない

このような人でも、低コストで入院時の経済的リスクを軽減できます。

5. 保険料が比較的安い

入院時諸費用特約は、主契約に追加する特約のため、月々の保険料は数百円程度と負担が軽いのが一般的です。少ないコストで、入院時の安心を得られる点は魅力的です。

【注意点】

便利な特約ですが、いくつかの注意点も理解しておく必要があります。

誤解したまま契約すると、「支払われると思っていたのに対象外だった」というケースもあります。

6. 対象は「自動車事故による入院」に限られる

入院時諸費用特約の補償対象は、あくまで自動車事故でのけがによる入院です。

そのため、以下のようなケースでは補償を受けられません。

- 病気(がん・心疾患・肺炎など)による入院

- スポーツや日常生活でのけがによる入院

- 通院のみで済む軽傷の場合

あくまで交通事故に限定されるため、医療保険のように病気までカバーできるわけではありません。

7. 通院のみの治療は対象外

事故によるけがでも、入院しなければ保険金は支払われません。

たとえば、むち打ち症や軽度の骨折などで通院のみの治療の場合は対象外です。

「入院扱い」となるのは、医師が正式に入院を指示した場合に限られます。

8. 支払上限日数が決まっている

入院が長期に及ぶ場合でも、保険金の支払いには上限があります。

- 1回の入院につき最長180日まで

- 通算365日まで

これを超える入院は、たとえ事故が原因でも補償の対象外となります。

長期入院のリスクがある人は、上限を確認しておくことが大切です。

【違法行為や重大な過失による事故は対象外】

以下のような場合は、保険金が支払われません。

- 飲酒運転、無免許運転、薬物使用中の事故

- 故意または自傷行為による事故

- 競技・暴走行為などの危険運転中の事故

契約者や被保険者に重大な過失や違法行為がある場合は、補償の対象外となります。

【保険会社によって補償内容が異なる】

「入院時諸費用特約」は、各保険会社によって条件が異なります。

違いが出やすいポイントは以下の通りです。

- 支払開始日(入院1日目から or 2日目以降)

- 1日あたりの支払金額(3,000円〜10,000円程度)

- 支払限度日数(180日・365日など)

加入前に約款や重要事項説明書を必ず確認し、内容を比較して選ぶことが大切です。

【特約追加により保険料は上がる】

入院時諸費用特約は手頃な価格ですが、特約を追加すれば当然保険料は増加します。

他の特約とのバランスを考え、「どこまで備えるか」「費用に見合う補償か」をしっかり検討する必要があります。

加入を検討したい人

交通事故による入院は、突然のことで精神的にも経済的にも負担が大きくなります。

治療費は健康保険や自動車保険の基本補償でまかなえることが多いものの、入院生活に伴う雑費や家族の負担まではカバーしきれない場合があります。

そうした費用を補うのが「入院時諸費用特約」です。では、どのような人がこの特約の加入を検討すべきなのでしょうか。

入院時諸費用特約の必要性

入院時諸費用特約は、交通事故により入院した際に発生する日用品費や交通費、付添費などを定額で補償するものです。

医療費以外の支出を補うことで、入院生活を経済的に支える目的があります。

この特約は、すべての人に必ず必要というものではありませんが、次のような状況にある人にとっては特に有効です。

加入を検討すべき人の特徴

1. 家族を支える立場にある人

世帯主や主な収入源となっている人が入院すると、家庭の経済に大きな影響を及ぼします。

入院時諸費用特約があれば、治療費以外の出費を補うことができ、家族の負担を軽減できます。

特に次のような人は検討の価値があります。

- 子育て中の世帯主

- 共働きで家計を支えている人

- 親の介護や家計を支援している人

2. 小さな子どもや高齢者が家族にいる人

小さな子どもや高齢者がいる家庭では、入院時に付き添いやサポートが必要になることがあります。

その際、交通費や宿泊費、食費などが発生するため、こうした費用を定額で補える入院時諸費用特約は非常に役立ちます。

- 小児の付き添いで家族が宿泊を伴う場合

- 高齢の家族の入院で長期間の付添いが必要な場合

入院が長期化した際にも、特約があると安心です。

3. 長距離通勤・遠方通院をしている人

自宅と病院が離れている場合、見舞いや手続きにかかる交通費が増える傾向があります。

また、事故が起きやすい通勤距離が長い人にとっても、事故後の入院に備える意味で加入を検討する価値があります。

- 車で長距離通勤をしている人

- 出張や営業などで運転機会が多い人

- 地方在住で病院までの距離がある人

4. 長期間の入院リスクがある人

事故の程度によっては、骨折や手術などで入院期間が長引く場合もあります。

そのようなとき、治療費以外の支出も増えやすく、定額補償のある入院時諸費用特約は心強いサポートになります。

- 仕事で運転や外出が多い職種の人

- 体への負担が大きい作業に従事している人

- 高齢者や持病を抱えていて回復が遅くなる可能性がある人

5. 医療保険に未加入または補償が少ない人

すでに医療保険に加入している場合は、入院給付金である程度の補償を受けられますが、

医療保険の補償が少ない人や未加入の人にとって、入院時諸費用特約は簡易的な入院補償の代替として機能します。

- 医療保険に加入していない

- 医療保険の入院給付金が1日3,000円以下など少額

- 共済などの簡易保障のみ加入している

この特約を追加することで、医療保険がなくても一定の安心を確保できます。

6. 保険料を抑えながら補償を充実させたい人

入院時諸費用特約は、一般的に月額数百円程度と負担が小さい特約です。

そのため、保険料を大きく増やすことなく、入院時の補償を強化することができます。

- できるだけ保険料を抑えたい人

- 追加の医療保険に加入するほどではないが備えはほしい人

コストパフォーマンスを重視する人にとって、非常に有効な選択肢といえます。

【加入を検討する際のポイント】

入院時諸費用特約を検討する場合は、以下の点を確認しておくことが大切です。

- 補償の対象範囲:自動車事故による入院のみが対象かどうか

- 支払金額(日額):入院1日あたりの金額がいくらか

- 支払限度日数:最長で何日まで支給されるか

- 支払開始条件:1日目から支払われるか、2日目以降からか

- 保険料とのバランス:保険料の上昇幅に対して補償内容が十分か

これらを比較することで、自分にとって最もバランスの取れた契約内容を選ぶことができます。

【加入をおすすめしたい具体的なケース】

- 運転頻度が高く、事故のリスクが比較的高い人

- 家族や子どものサポートが必要になる可能性がある人

- 入院中の雑費負担を最小限にしたい人

- 医療保険に加入していない、または補償が薄い人

- 経済的な安心を確保したいが、保険料はできるだけ抑えたい人

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |