![]()

自動車保険には、さまざまな割引制度が用意されています。その中でも、近年注目を集めているのが「ASV割引(先進安全自動車割引)」です。

自動ブレーキなどの安全機能を搭載した車に対して、保険料が割引される仕組みであり、新しい車に乗っている方は特に見逃せないポイントです。ここでは、ASV割引の概要から条件、注意点まで詳しく解説します。

ASV割引の概要

自動車保険の「ASV割引(先進安全自動車割引)」は、近年の車両安全技術の進化を背景に導入された割引制度です。

先進安全技術を搭載した車は事故の発生リスクが低いため、保険会社がその分の保険料を割り引く仕組みとなっています。ここでは、ASV割引の仕組みや対象技術、導入の目的を詳しく説明します。

■ ASV割引とは

ASV割引は、「Advanced Safety Vehicle(先進安全自動車)」に対して適用される自動車保険の割引制度です。

この制度の目的は、先進的な安全装備を搭載した車両の普及を促進し、交通事故の減少を図ることにあります。

- 対象:先進安全装置を標準またはメーカーオプションで搭載した乗用車

- 割引内容:保険料を約9%前後割引(保険会社によって異なる)

- 対象期間:型式の発売から3年以内の車両(条件あり)

ASV割引は、2018年ごろから多くの損害保険会社で導入され、現在ではほとんどの主要保険会社が採用しています。

■ 対象となる安全装置

ASV割引の中心となるのは、衝突被害軽減ブレーキ(AEB:Autonomous Emergency Braking) です。

この装置が搭載されているかどうかが、ASV割引適用の最も重要なポイントです。

具体的な対象装置の例は以下のとおりです。

- 衝突被害軽減ブレーキ(自動ブレーキ)

前方の障害物や歩行者を検知し、衝突の危険がある場合に自動的にブレーキを作動させる装置。 - 車線逸脱警報・車線維持支援システム

車線を外れそうになった場合に警告を発したり、ステアリングを補正する機能。 - ペダル踏み間違い防止装置

アクセルとブレーキの踏み間違いを検知し、急発進を抑制するシステム。 - 先進ライト(アダプティブドライビングビームなど)

夜間走行時の視認性を高めることで、歩行者や対向車への安全性を確保する技術。

ASV割引の対象装備は主に「衝突被害軽減ブレーキ」に限定される場合が多く、その他の安全装備は参考情報として扱われることが一般的です。

■ 割引が導入された背景

ASV割引が導入された背景には、以下のような事情があります。

- 安全運転支援技術の普及促進

政府および損害保険業界は、事故削減の観点からASV技術を広める取り組みを進めています。

保険料の優遇によって、より多くのドライバーが安全装備付きの車を選ぶよう促す狙いがあります。 - 事故データの反映までの期間補完

保険料は通常「型式別料率クラス」に基づいて計算されます。

しかし、新しい型式の車は事故データが少ないため、安全性能が反映されにくいという問題がありました。

ASV割引は、この“データ反映までの期間(発売から3年程度)”を補うために設定された仕組みです。 - 事故削減効果の実証

衝突被害軽減ブレーキを搭載した車では、追突事故や人身事故の発生率が大幅に低下しているという統計結果があります。

保険会社はこのデータに基づき、ASV搭載車を低リスク車両とみなし、保険料の割引を提供しています。

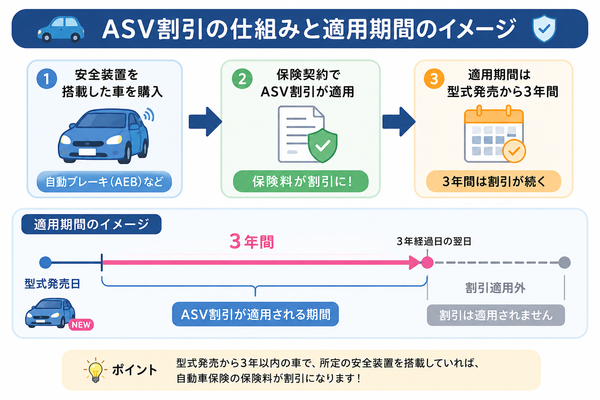

■ 割引の仕組み

ASV割引は、契約時点での車両情報(型式・発売年月・装備情報)をもとに自動的に適用されます。

つまり、契約者が特別な手続きをしなくても、車検証や型式データベース上で対象車両と確認されれば割引が反映されるケースが多いです。

- 対象期間:型式発売年度+3年の12月末まで

- 適用される保険料:基本保険料(対人・対物・車両など)

- 適用外の保険料:特約やロードサービス部分 など

たとえば、2022年度に発売された型式の車であれば、2025年12月末までASV割引の対象期間となります。

■ 他の割引制度との違い

ASV割引は、「無事故割引」や「ゴールド免許割引」などの運転者の行動に基づく割引とは異なり、車の性能(装備)に基づく割引です。

運転者の等級や免許区分に関係なく、対象車両であれば誰でも適用されるのが特徴です。

適用される条件

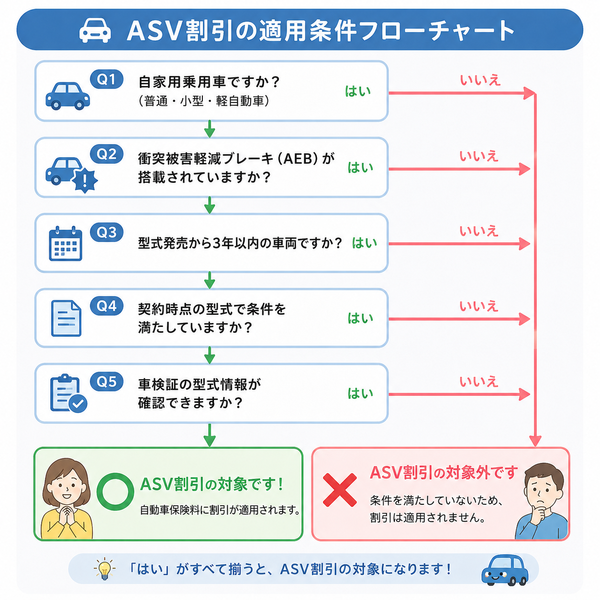

自動車保険の「ASV割引(先進安全自動車割引)」は、特定の条件を満たした車両に対して適用される制度です。

単に“自動ブレーキ付き”であれば必ず割引されるわけではなく、車両の型式・装備・発売時期など、複数の要件をクリアする必要があります。

ここでは、ASV割引の適用条件を細かく整理して説明します。

■ 1. 対象となる車両の区分

ASV割引はすべての車に適用されるわけではなく、一定の車種区分に限定されています。

主に個人向けの乗用車タイプが対象であり、商用車や特種車両は対象外です。

対象となる車種

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

- 貨物車(例:軽トラック、バンタイプ)

- 特殊車両(例:キャンピングカー、福祉車両など)

- 改造車(安全装備に影響を与える改造がある場合)

これらの車両は、安全装置の搭載状況や走行特性が一般乗用車と異なるため、ASV割引の対象外とされています。

■ 2. 安全装置の搭載要件

ASV割引の最も重要な条件は、衝突被害軽減ブレーキ(AEB:Autonomous Emergency Braking)の搭載です。この機能が純正状態で装備されていなければ、ASV割引は適用されません。

【搭載条件のポイント】

- メーカー標準装備、またはメーカーオプションであること。

- 後付け(社外品)や改造による装備は対象外。

- 装置が作動する仕組みが「自動ブレーキ」であること(警告音のみでは不可)。

また、一部の保険会社では、次のような装備も条件に含まれることがあります。

- 前方車両・歩行者検知機能

- 自動ブレーキ作動速度が一定以上であること

- 国土交通省の「セーフティ・サポートカー(サポカー)」認定車両であること

ASV割引の審査では基本的に「型式単位」で判定されるため、ユーザーが個別に装備内容を証明する必要はほとんどありません。

■ 3. 型式発売年月の条件

ASV割引の適用対象となるのは、型式の発売から3年以内の車両です。

この“3年以内”という基準が、ASV割引の最大のポイントです。

【適用期間の考え方】

- 発売年度(4月始まり)+3年の12月末までが対象。

たとえば:

- 2022年度(2022年4月〜2023年3月)に発売された型式 → 2025年12月末までASV割引の対象

- 2020年度発売の型式 → 2023年12月末で対象期間終了

なぜ3年以内に限定されるのか

新しい型式の車は、事故発生率などの統計データがまだ十分に蓄積されていません。そのため、先進安全技術の効果が保険料に十分反映されるまでの「暫定措置」として、ASV割引が適用されています。

型式が発売から3年以上経過すると、保険会社の「型式別料率クラス」に安全性能が反映され、ASV割引は不要とみなされます。

■ 4. 契約時点での型式判定

ASV割引は、契約時点での車両データに基づいて自動的に適用されます。

つまり、ユーザーが「ASV割引を申請する」という手続きは基本的に不要です。

保険会社は契約情報(車検証に記載された「型式」)をもとに、以下を確認します。

- 型式発売年月

- 安全装置の有無(自動ブレーキ搭載車かどうか)

- 対象車種区分(乗用車かどうか)

この判定は保険会社ごとのデータベースで行われるため、契約者が独自に証明する必要はありません。

新型車やマイナーチェンジ車でデータ登録が遅れている場合、保険会社によっては適用漏れが生じることもあります。

【契約・適用の注意点】

ASV割引を確実に適用するためには、以下の点にも注意が必要です。

- 車検証の「型式」情報を正確に申告する。

- 改造などで安全装置が機能しない場合は対象外。

- 契約期間がASV割引の適用期間を超える場合、途中で割引が外れる可能性がある。

- 保険会社によって割引率や対象車両の判断基準が異なる。

ASV割引が適用されるのは「基本保険料(車両・対人・対物など)」に限られ、特約や付加保険料には適用されないケースがあります。

■ 6. 適用されない主なケース

次のような場合は、ASV割引の対象外となります。

- 型式の発売から3年以上経過している。

- 衝突被害軽減ブレーキが装備されていない、または後付け装置である。

- 車種が商用車・貨物車・特殊車両に該当する。

- 改造などにより安全装置の性能が保証されない。

- 車検証の型式情報が登録データと一致しない。

【適用条件を満たすか確認する方法】

ASV割引の対象かどうかを確認するには、次の2つの情報をチェックします。

- 車検証の「型式」

- 車の発売時期(初度登録年月ではなく型式発売年月)

保険会社または代理店に「この型式はASV割引対象ですか?」と尋ねれば、すぐに確認できます。また、メーカー公式サイトや国交省の「サポカー一覧」からも安全装置の搭載状況を確認できます。

割引率と適用範囲

自動車保険のASV割引(先進安全自動車割引)は、安全技術を搭載した車に対して保険料が減額される制度ですが、その割引率や適用範囲には一定のルールがあります。

「9%割引」といっても、すべての保険料に一律で適用されるわけではありません。ここでは、ASV割引の具体的な割引率や、どの部分にどのように適用されるのかを詳しく解説します。

■ 1. 割引率の基本

ASV割引の割引率は、保険会社ごとに多少の違いはあるものの、おおむね9%前後です。

この「9%」という数字は、金融庁と損害保険各社の共通基準として設定された目安であり、国内の主要保険会社ではほぼ統一的に採用されています。

割引率の一例

| 保険会社 | 割引率(目安) | 備考 |

|---|---|---|

| 三井住友海上 | 約9% | 型式発売3年以内が条件 |

| 東京海上日動 | 約9% | 衝突被害軽減ブレーキ搭載車のみ対象 |

| 損保ジャパン | 約9% | 一部特約には適用外 |

| ソニー損保 | 約9% | 自動判定方式(型式ベース) |

| アクサダイレクト | 約9% | サポカー認定車に限る |

割引率そのものはほぼ共通ですが、「どの部分に適用されるか」が保険会社によって微妙に異なります。

■ 2. 割引の適用範囲(どの保険料が対象か)

ASV割引は、保険料のすべてに一律適用されるわけではありません。

主に基本補償部分に対して割引が行われます。

【割引が適用される主な補償】

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 車両保険

「基本補償」と呼ばれる部分であり、車の安全性能が事故リスクを減らすため、ASV割引の対象となります。

【割引が適用されない主な補償・特約】

- 弁護士費用特約

- 代車費用特約

- ロードサービス特約

- 個人賠償責任特約

- その他の付加サービス部分

これらは車両の安全性能とは関係のない補償部分であるため、ASV割引の対象外です。

■ 3. 割引が適用される期間

ASV割引は、型式が発売されてから3年以内の車両に限り適用されます。

そのため、契約の始期日時点で型式発売から3年以上経過している車は割引の対象外となります。

適用期間の考え方

2023年度(2023年4月〜2024年3月)に発売された型式の車

→ 2026年12月末日までASV割引の対象

長期契約を結んでいる場合、契約期間中にこの期間を超えると、途中でASV割引が外れるケースもあります。

保険会社によっては、契約更新時に自動的に判定が行われ、対象外となる場合もあります。

■ 4. 割引率の適用方法

ASV割引は、「契約車両単位」で判定され、対象となる場合は自動的に保険料計算時に反映されます。

手動で申請する必要はほとんどありませんが、まれに自動判定に反映されないケースがあるため、次の点を確認しておくことが大切です。

【適用確認のポイント】

- 車検証に記載された「型式」が正しく登録されているか

- 型式発売年月が3年以内か

- 衝突被害軽減ブレーキが純正で搭載されているか

保険会社は、型式ごとの安全性能データベースを用いて自動的に割引を適用します。

■ 5. 割引適用の実際の影響(例)

以下は、一般的な契約例をもとにした保険料の比較イメージです。

| 項目 | 割引なし | ASV割引適用時 | 差額 |

|---|---|---|---|

| 年間保険料(基本補償部分) | 50,000円 | 約45,500円 | 約4,500円(約9%割引) |

| 特約部分 | 10,000円 | 10,000円 | 変動なし |

| 合計 | 60,000円 | 約55,500円 | 約4,500円お得 |

このように、「保険料全体の9%」が割引されるわけではなく、**割引がかかるのは“基本部分のみ”**です。

そのため、実際の割引額は契約内容によって異なります。

■ 6. 割引率が変動する可能性

ASV割引の割引率(約9%)は、現状では全国的に共通ですが、将来的に変更される可能性もあります。

その主な理由は以下のとおりです。

- 安全装置の普及率が高まると、事故率全体が下がり、割引の必要性が薄れる。

- 型式別料率クラスに安全性能が反映されると、ASV割引の役割が小さくなる。

- 自動運転・AIブレーキなど、さらに高度な技術が登場することで新しい割引制度が登場する可能性がある。

現在、ASV割引はあくまで「安全装置効果の暫定的評価」として運用されています。

■ 7. 割引を最大限活かすためのポイント

ASV割引を確実かつ有効に活用するためには、次の点を押さえておくと良いでしょう。

- 車を購入したら、型式発売年月を確認して3年以内かチェック。

- 見積もり時に「ASV割引が適用されているか」を担当者に確認。

- 他社比較を行う際は、「ASV割引適用後の保険料」で比較する。

- 契約更新時に対象期間が切れていないかを確認する。

特に新車を購入して3年以内の場合は、ASV割引が適用されるかどうかで年間保険料が数千円単位で変わることもあります。

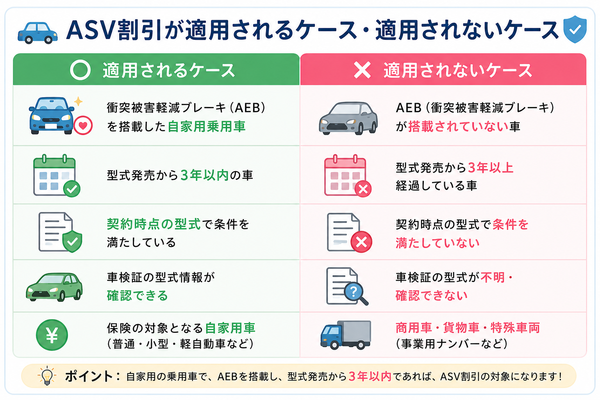

適用されないケース

自動車保険のASV割引(先進安全自動車割引)は、先進安全技術を搭載した車に対して保険料を割り引く制度ですが、すべての車や契約に自動的に適用されるわけではありません。

一見、対象車のように見えても「条件を満たしていない」ために適用外になるケースが少なくありません。

ここでは、ASV割引が適用されない主なケースと、その理由・注意点を詳しく解説します。

■ 1. 型式の発売から3年以上経過している場合

ASV割引が適用されるのは、型式が発売されてから3年以内の車両に限られます。

つまり、発売から3年を超えた車は、たとえ安全装置を搭載していてもASV割引の対象外になります。

- 2020年度(2020年4月〜2021年3月)に発売された型式 → 2023年12月末で対象期間終了

- 2021年度発売 → 2024年12月末まで対象

この「型式発売年度+3年」というルールは、保険会社が新しい車の事故データを蓄積するための暫定的な割引制度だからです。

3年以上経過すると、その車の安全性能が「型式別料率クラス」に反映されるため、ASV割引は不要になります。

■ 2. 衝突被害軽減ブレーキ(AEB)が装備されていない車

ASV割引の対象となる最大の条件は、衝突被害軽減ブレーキ(自動ブレーキ)の装備です。

この装置がない車は、どれだけ新しくても対象外となります。

- 警告音のみで自動ブレーキ機能がない車

- 自動ブレーキがオプション設定だが、実際の車に装着されていない場合

- 一部のグレードでAEBが搭載されていない場合

また、AEBがメーカー純正装備であることが条件です。

社外品の後付け装置やアフターパーツによる改造は、ASV割引の認定対象外です。

■ 3. 商用車・貨物車・特殊車両である場合

ASV割引は、自家用乗用車(普通・小型・軽乗用車)が対象です。

そのため、商用車や貨物車、特種用途車などは原則として対象外となります。

- トラック、バン、営業車(ナンバー「1」「4」)

- 軽貨物車(軽バンなど)

- 特殊車両(キャンピングカー、救急車、改造車など)

これらの車両は、走行特性・積載重量・利用目的などが一般乗用車と異なるため、安全装置の効果が異なり、ASV割引の適用基準に含まれません。

■ 4. 改造車・カスタム車の場合

車両に安全装置の性能に影響を与えるような改造が施されている場合も、ASV割引の対象外となることがあります。

- 車体制御(ブレーキ・センサー)に関連する改造

- 電装系の改変(ADASセンサーやECUを変更)

- 衝突被害軽減ブレーキのセンサーを取り外している場合

ASV割引は「型式単位」で判定されますが、改造内容が純正状態から大きく逸脱していると、保険会社の審査で適用外と判断されることがあります。

■ 5. 車検証情報が誤っている・型式が不明な場合

ASV割引は、契約時に入力される型式情報をもとに自動判定されます。

そのため、車検証や契約情報の入力ミス、または型式未登録車両などの場合、ASV割引が適用されないことがあります。

【よくある原因】

- 車検証の型式が間違って登録されている

- 新型車でデータベースに型式情報が未登録

- 旧型車を新型と誤って登録している

このようなケースでは、保険会社がASV割引対象と認識できず、割引が反映されません。

契約時に型式コードと発売年月を確認しておくことが重要です。

■ 6. 長期契約で割引期間を過ぎた場合

ASV割引は、契約の「始期日時点」で条件を満たしているかどうかで判定されます。

しかし、3年以上の長期契約を結んでいる場合、途中で「型式発売から3年」を超えることがあり、その時点でASV割引が失効することがあります。

- 2023年1月に3年間の保険契約を開始

- 型式発売年度:2020年度(2020年4月)

→ 2023年12月でASV割引の対象期間終了

→ 契約中であっても翌年以降は割引が継続されない

長期契約を結ぶ場合には、適用期間が契約期間をカバーしているかを確認する必要があります。

■ 7. 特約・オプション部分のみ契約している場合

ASV割引は「基本補償(対人・対物・車両・人身傷害)」に適用されます。

特約部分のみの契約(例:他車運転特約のみ、車両保険のみなど)では、割引は適用されません。

また、法人契約やフリート契約(複数車両をまとめて契約する方式)も対象外となることが多いです。

■ 8. 海外仕様車・並行輸入車

ASV割引の判定は、日本国内で販売・登録された車両の型式データをもとに行われます。

そのため、海外仕様車や並行輸入車は型式情報が国内データベースに登録されておらず、原則としてASV割引の適用対象外です。

■ 9. 事故歴・故障などにより安全装置が作動しない場合

保険会社によっては、安全装置が故障・無効化されている場合もASV割引の対象外とする場合があります。

たとえば、衝突被害軽減ブレーキのセンサーが損傷して作動しない状態や、システムが一時的にオフになっている状態では、割引が継続されない可能性があります。

■ 10. ASV割引が終了する可能性のあるケース

将来的には、ASV割引制度自体が段階的に縮小・廃止される見込みもあります。

その理由は、安全装置がほぼ全車に標準搭載されつつあり、「特別な装備」とは言えなくなってきているためです。

その場合、ASV割引の代わりに、型式別料率クラスへの反映で保険料が自動的に調整されるようになります。

【適用外にならないためのチェックポイント】

ASV割引を確実に受けるためには、以下の点を契約前に確認しておきましょう。

- 車検証の「型式」が正確に入力されているか

- 型式発売から3年以内かどうか

- 自動ブレーキ(AEB)が純正装備されているか

- 改造やセンサーの故障がないか

- 契約期間が適用期間を超えていないか

活用のポイント

ASV割引(先進安全自動車割引)は、先進安全技術を搭載した車両に対して任意保険料が割引される制度です。

しかし、単に「安全装置がついている」だけでは十分に活用できず、車の型式・契約タイミング・確認手順などを理解しておくことが重要です。

ここでは、ASV割引を最大限に活用するための具体的なポイントを分かりやすく解説します。

■ 1. 車を購入したら「ASV割引の対象か」必ず確認する

ASV割引は、型式単位で適用されます。

そのため、同じ車種でもグレードや年式によっては割引対象にならない場合があります。

確認すべき項目

- 型式発売年月(発売から3年以内であるか)

- 衝突被害軽減ブレーキ(AEB)搭載の有無

- メーカー純正装備かどうか

販売店(ディーラー)や自動車保険会社に「この車はASV割引対象ですか?」と確認すれば、すぐに判定できます。

車の「初度登録年月」ではなく、「型式の発売年月」で判断される点に注意しましょう。同じ2022年登録の車でも、型式が2019年に発売されている場合は、対象外になることがあります。

■ 2. 保険見積もりの段階で「ASV割引適用済みか」確認する

多くの保険会社では、ASV割引が自動的に反映される仕組みになっていますが、データベース未登録・型式誤登録・見積もり担当者の設定漏れなどにより、割引が反映されていないこともあります。

- 見積書に「ASV割引」または「先進安全自動車割引」と明記されているか

- 保険料に「約9%」の割引が反映されているか

- 他社との比較時、両方ともASV割引が適用されている前提で比較しているか

見積もりを複数取る場合は、ASV割引が適用された金額同士で比較するのが正しい方法です。

■ 3. 車検証の「型式」を正確に伝える

ASV割引は型式ごとに判定されるため、車検証の情報が重要になります。

【車検証で確認するポイント】

- 型式(例:DAA-ZVW52 など)

- 登録年月

- 車両の所有者・用途(自家用乗用車かどうか)

もし型式を誤って入力したり、旧型式を登録してしまうと、割引が適用されない可能性があります。

インターネットでのオンライン契約時には特に注意が必要です。

■ 4. 契約更新のたびに「対象期間内か」再確認する

ASV割引は、型式発売から3年以内の車両が対象です。

そのため、契約更新時に型式発売から3年を超えていると、自動的に割引が外れることがあります。

- 更新時に「型式の発売年月」を再確認する

- 保険会社の更新見積もりにASV割引が含まれているかチェックする

- 長期契約(2年・3年契約)をする際は、途中で対象外にならないか確認

更新後に気づかずASV割引が外れていた、というケースも珍しくありません。

■ 5. 改造や修理の際は安全装置の動作を維持する

ASV割引は、衝突被害軽減ブレーキなどの安全装置が正常に作動していることが前提です。

修理やカスタムでセンサーやブレーキシステムに影響を与えると、保険会社が対象外と判断する場合があります。

- フロントバンパー交換でセンサー位置がずれる

- 電装系改造でAEBが誤作動・停止する

- 純正部品以外に交換して安全装置が無効化される

修理・カスタム時には、安全装置が機能していることを確認するのが大切です。

■ 6. 「サポカーS」認定車は基本的に対象になりやすい

国土交通省が定める「セーフティ・サポートカー(サポカー)」や「サポカーS(ワイド・ベーシック+)」の認定車は、

ASV割引の対象となるとが多いです。

【確認方法】

- 車のカタログやメーカーサイトで「サポカーS」マークを確認

- 国交省のサポカー一覧表で型式を検索

これらの車は自動ブレーキ搭載が前提となっているため、ASV割引の条件を満たしている可能性が高いです。

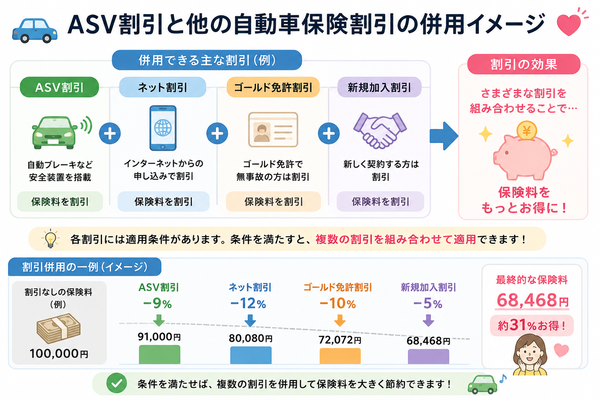

■ 7. 他の割引制度と併用して節約効果を高める

ASV割引は、他の割引制度と併用できます。安全装備の割引だけでなく、運転者や契約内容に基づく割引もあわせて活用することで、保険料をさらに抑えられます。

主な併用可能な割引制度

- ゴールド免許割引

- 長期優良契約割引

- 新車割引

- 無事故割引(ノンフリート等級)

- インターネット契約割引

ASV割引はあくまで「車の性能」に基づく割引なので、「運転者の特性」に基づく割引と重ねることが可能です。

■ 8. 複数の保険会社で比較し、割引反映の有無を確認する

同じ車種・同じ条件でも、保険会社によってASV割引の判定基準や適用範囲が微妙に異なります。

そのため、複数社で見積もりを取り、ASV割引の有無と金額差を比較することが重要です。

【比較の際のチェックリスト】

- 各社でASV割引が「自動適用」か「要申告」か

- 割引率(多くは9%だが微差あり)

- 割引がかかる範囲(車両保険や人身傷害など)

- 見積もり金額にASV割引が反映されているか

■ 9. 保険証券・契約書で割引適用を確認する

契約後に発行される「保険証券」または「契約内容確認書」に、「ASV割引適用」や「先進安全自動車割引」という記載があるかをチェックしましょう。

もし記載がなければ、ASV割引が適用されていない可能性があります。見落とすと1年間で数千円以上の損失になることもあります。

■ 10. 契約変更時(車の乗り換え時)も再チェック

車を買い替えた際は、新しい車がASV割引対象かどうかを必ず確認しましょう。

旧車が対象外でも、新車は対象になるケースがありますし、その逆もあります。

- 車検証が発行されたらすぐ保険会社に連絡

- 契約変更時にASV割引の適用を依頼

- 車両入替後の証券で割引の反映を確認

乗り換え時の申告を怠ると、割引が適用されないまま契約が続いてしまうこともあります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |