![]()

自動車保険の車両保険を契約していても、事故によって車が全損となった場合、保険金だけでは新しい車の購入費用をまかなえないケースがあります。

そんなときに役立つのが「車両全損時復旧費用特約」です。本記事では、この特約の仕組みや補償内容、注意点などを詳しく解説します。

車両全損時復旧費用特約の概要

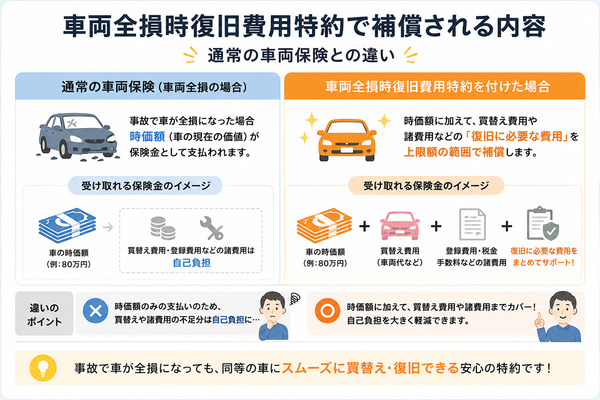

自動車保険の車両保険に加入していても、事故などで車が「全損」となった場合、受け取れる保険金(時価額)だけでは新しい車を購入するのに十分でないケースがあります。

そんなときに備えて追加できるのが「車両全損時復旧費用特約」です。この特約は、全損時に必要な再取得費用や修理費の不足分を補うための補償です。

【全損の定義】

まず、この特約の前提となる「全損」とは次のいずれかの状態を指します。

- 修理費用が、契約している車両保険金額を上回る場合

- 車が修理不能と判断された場合

- 車が事故で大破し、再使用できないと認定された場合

たとえば、車両保険金額が120万円で修理費が150万円になる場合、通常の車両保険では120万円しか支払われません。この差額(30万円分)が自己負担になります。

そこで活躍するのが「車両全損時復旧費用特約」です。

1. 特約の目的

車両全損時復旧費用特約の目的は、車両保険金額を超える買替え・修理費用を補うことです。

一般的な車両保険では「時価額(市場価値)」が上限となりますが、実際に新しい車を購入する際は、登録費・税金・諸費用などが追加で必要です。

この特約は、そうした実際の再取得費用(復旧費用)と時価額との差額を補う仕組みになっています。

2. 補償の仕組み

補償の流れは以下のようになります。

- 契約車両が事故などで全損と判断される

- 通常の車両保険金額(時価額)を支払い

- さらに「車両全損時復旧費用特約」により、不足分を追加補償

補償は次の2通りの方法で行われます。

- 買替え補償:新しい車の購入費用を補う

- 修理補償:修理可能な場合、その修理費を限度額まで補う

3. 補償限度額(復旧費用限度額)

保険会社によって異なりますが、多くは以下のいずれかの方式で上限が設定されています。

- 「車両保険金額の2倍」まで

- 「車両保険金額+100万円」まで

車両保険金額:100万円の場合→ 復旧費用限度額:最大200万円 または 200万円のうち低い方

つまり、通常の車両保険で100万円支払われても、さらに最大100万円が上乗せされるイメージです。

また、保険会社によっては「再取得時諸費用」として、登録費や消費税などを一定割合(例:10〜20%)で補償する場合もあります。

車両全損時復旧費用特約が使えるケースには、以下のようなものがあります。

- 追突事故でフレームが歪み、修理不能と判断された

- 高速道路での衝突により、修理費が車両保険金額を上回る

- 火災・落石・台風などの自然災害で車が全損した

一方、次のような場合は対象外となることがあります。

- 故意・無免許・酒気帯び運転による事故

- 盗難により車が発見されず、再取得不能な場合(保険会社によって扱いが異なる)

【特約を付けられる条件】

この特約は、すべての車や契約で自動的に付けられるわけではありません。

主な条件は以下の通りです。

- 車両保険に加入していること(単独では付けられない)

- 一定の年式以内(例:初度登録から10年以内など)

- 車種・用途による制限(営業用車などは対象外の場合あり)

- 保険会社ごとの申込条件(車両保険金額の下限設定など)

新車の場合は「新車買替特約」が優先されることが多く、車齢が経過した車向けにこの特約が設定されるケースが多く見られます。

4. 保険金の支払い方法

保険金の支払いは、買替えまたは修理を選択した上で手続きが行われます。

- 買替えの場合:新しい車を購入した証明(契約書・領収書など)を提出

- 修理の場合:修理見積書・修理完了報告などを提出

支払いまでの期限(例:事故日から60日以内に買替え完了など)が定められている場合もあるため、早めの手続きが重要です。

主な補償内容

「車両全損時復旧費用特約」は、自動車が事故などで全損(修理不能または修理費が車両保険金額を超える状態)になったときに、通常の車両保険金額を上回る部分を補償する特約です。

ここでは、その補償内容を具体的に説明します。

1. 基本補償の考え方

通常の車両保険では、事故や災害で車が損傷した場合に「車両保険金額(時価額)」を上限として保険金が支払われます。

しかし、全損の場合には、この保険金だけでは買替え費用や修理費が足りないことがよくあります。

この特約では、その不足分を「復旧費用」として補償します。

つまり、**時価額+不足分(限度額まで)**が支払われる仕組みです。

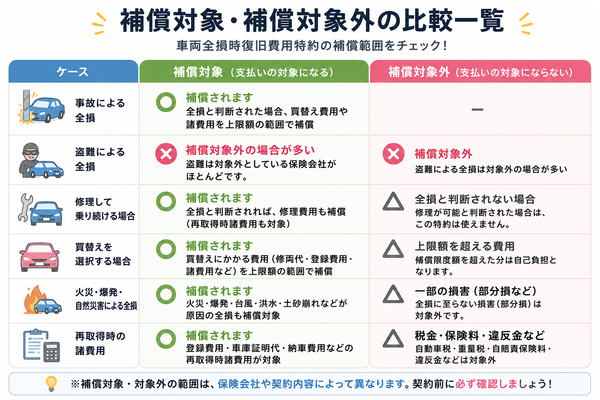

2. 補償の対象となる主なケース

車両全損時復旧費用特約の補償対象となるのは、次のような場合です。

- 交通事故で修理不能、または修理費が車両保険金額を超える場合

- 台風・洪水・火災・落石などの自然災害によって全損となった場合

- いたずらや飛び石などで損傷し、修理不能と判断された場合

ただし、保険会社によっては次のケースが対象外となることがあります。

- 故意や重過失(飲酒・無免許運転など)による事故

- 盗難による全損(車が発見されない場合など)

- レース・競技・走行会などでの損害

3. 補償金額の仕組み

この特約では、復旧費用限度額という上限が設定されています。

一般的には、次のいずれかの方式で計算されます。

- 「車両保険金額の2倍」まで補償

- 「車両保険金額+100万円」まで補償

両保険金額が120万円の場合→ 最大で240万円(または220万円)が補償限度額になります。

この中から、すでに支払われる「車両保険金額(時価額)」を差し引いた差額が、「車両全損時復旧費用特約」によって支払われます。

4. 買替えと修理の選択による違い

特約を利用する際には、「買替え」または「修理」のいずれかを選択できます。

それぞれの補償内容は次の通りです。

● 買替えを選択する場合

- 新しい車の購入費用(車両本体価格・付属品・消費税など)を、復旧費用限度額の範囲で補償

- 代替車の登録費用や諸費用が一定割合(例:10~20%)で補償される場合もある

- 購入証明書や領収書を提出する必要あり

● 修理を選択する場合

- 修理が可能な場合、修理費を復旧費用限度額まで補償

- 修理見積書の提出が必要

- 修理完了後に保険金が支払われる

どちらの方法を選ぶかは、車の損害状況や費用見積もりをもとに判断します。

5. 再取得時諸費用の補償

一部の保険会社では、買替え時に発生する以下の費用も補償されます。

- 登録費用

- 車庫証明費用

- 車検・整備費用

- 消費税などの諸費用

これを「再取得時諸費用保険金」と呼び、復旧費用限度額の一部として一定の割合で支払われる仕組みです。

復旧費用限度額の10~20%

【補償が適用されるまでの流れ】

- 事故発生

- 修理工場や保険会社による損害査定

- 「全損」と認定される

- 車両保険金額(時価額)が支払われる

- 車両全損時復旧費用特約の追加支払い手続き

- 買替えまたは修理の証明書類を提出

- 不足分が支払われる

この流れにより、最終的に実際の修理・買替え費用に近い金額を受け取ることができます。

【適用条件と制限事項】

この特約を利用するには、以下の条件を満たす必要があります。

- 車両保険に加入していること(特約単独での加入は不可)

- 一定の年式以内(例:初度登録から10年以内)

- 保険金の支払いに必要な書類(修理見積書・購入証明書など)の提出

- 買替え・修理の実施期限(例:事故日から60日以内)を守ること

また、保険会社によっては、軽自動車や商用車では付帯できない場合もあります。

8. 特約でカバーされる費用とされない費用

| 項目 | 補償の有無 | 備考 |

|---|---|---|

| 修理費用(全損時) | ○ | 復旧費用限度額まで補償 |

| 新車購入費用 | ○ | 車両価格+付属品+消費税など |

| 登録・車検費用 | △ | 再取得時諸費用として一部補償あり |

| ナビ・オーディオなど後付け品 | △ | 補償対象に含まれる場合あり |

| 任意改造パーツ | × | 対象外のことが多い |

| 盗難による損害 | × | 保険会社によって扱いが異なる |

この特約を付けるメリット

自動車保険の車両保険に加入していても、事故や自然災害で車が「全損」と判断された場合、通常の保険金(時価額)だけでは新しい車の購入費用をまかなえないことがあります。

このような「時価額と実際の再取得費用の差額」を補うのが「車両全損時復旧費用特約」です。

この特約を付けておくと、どのような点で安心できるのか。ここでは、主なメリットを詳しく説明します。

1. 全損時の「買替え費用不足」を補える

通常の車両保険では、支払われる金額は「事故発生時の時価額」が上限です。

しかし、実際に車を買い替えるには次のような費用がかかります。

- 車両本体価格

- 登録諸費用・税金

- オプション装備費用

- 消費税

これらを合計すると、保険金(時価額)だけでは足りないケースがほとんどです。

「車両全損時復旧費用特約」を付けておけば、この**不足分(再取得費用)**を補うことができます。

・車両保険金額:100万円

・買替えに必要な費用:180万円

→ 通常の車両保険では100万円までしか出ませんが、特約を付けていれば残り80万円分を補償できる可能性があります。

2. 年式が古い車でも「再取得」できる安心感

新車の場合、「新車買替特約」を付けることで買替え費用を補うことができますが、年数が経過した車ではこの特約を付けられないことがあります。

「車両全損時復旧費用特約」は、年式が古い車(経年車)でも加入できるケースが多いのが特徴です。

そのため、「長く乗っている愛車が全損になった場合でも、次の車を確保できる」という安心感が得られます。

3. 修理費が高額になった場合にも対応できる

全損とは「修理費が車両保険金額を上回る場合」も含まれます。つまり、修理不能でなくても、修理費が高額すぎる場合も特約の対象です。

たとえば、フレームが歪むような大きな事故では、修理費が100万円を超えることがあります。

このようなとき、通常の車両保険では「車両保険金額」までしか支払われませんが、特約を付けていれば修理費用の不足分を追加でカバーできます。

4. 自己負担を大きく減らせる

車が全損になると、通常は買替えや修理に多額の自己負担が発生します。特にローン残債が残っている場合、「車がないのにローンだけ残る」という状況になることもあります。

この特約を付けておけば、

- 修理費・買替え費用の不足分

- 再登録・車検・税金などの諸費用

まで補償されるため、自己負担を最小限に抑えることが可能です。

経済的なダメージを軽減できることは、この特約の大きなメリットといえます。

5. 高額修理や再取得に柔軟に対応できる

「車両全損時復旧費用特約」では、次の2つの補償方法が選べます。

- 買替え補償:代替車を購入する場合

- 修理補償:修理を選択する場合

事故後に「やはり修理して乗り続けたい」「買替えたほうがいい」など、状況に応じて柔軟に選択できる点も実用的です。

どちらの方法でも、復旧費用限度額(車両保険金額の2倍または+100万円など)を上限に補償されます。

6. 保険金支払い後もスムーズに生活を再建できる

全損事故が起きると、単に車を失うだけでなく、通勤・通学・生活の足が失われることにもなります。

この特約を付けておけば、迅速に新しい車を購入できる資金が確保できるため、生活の立て直しがスムーズになります。

また、事故直後は修理・代替車の手配などで支出が重なる傾向がありますが、この特約で補償を受けることで、急な出費の心配を減らせます。

7. 「新車特約」が使えない車にも有効

「新車買替特約」は、一般的に初度登録から3年以内の車など、一定の条件を満たさないと付けられません。

一方で「車両全損時復旧費用特約」は、年式が古い車や中古車にも対応可能です。そのため、「新車特約の対象外だけど、全損時の備えは欲しい」という方にとって、この特約は現実的かつ有効な選択肢となります。

【精神的な安心を得られる】

全損事故は、金銭的な損失だけでなく、精神的にも大きなショックを伴います。

「修理不能になったらどうしよう」「買替え費用をどう工面しよう」と悩む必要がなくなることで、

精神的な負担を軽減できます。

また、家族で車を共有している場合や、仕事で使う車である場合には、迅速に次の車を用意できる安心感は大きなメリットです。

注意点とデメリット

「車両全損時復旧費用特約」は、事故などで車が全損になったときに再取得費用(買替え・修理費の不足分)を補償してくれる便利な特約です。しかし、どんな保険にもメリットとデメリットがあります。

この特約も「どんな場合でも全額補償される」わけではなく、いくつかの制限や注意点が存在します。

ここでは、加入前に必ず理解しておくべき注意点・デメリットを詳しく解説します。

1. 「全損」と判断されないと補償されない

この特約は、あくまで「車が全損と認定された場合」にのみ補償されます。したがって、以下のようなケースでは対象になりません。

- 修理費が車両保険金額をわずかに下回る場合

- 外観上の損傷が大きくても、技術的には修理可能な場合

- 保険会社の査定基準で「全損」と判断されなかった場合

つまり、見た目が大破していても「全損」とは認められないことがあります。このため、保険会社ごとの「全損判定基準」を事前に確認しておくことが重要です。

2. 「盗難による全損」は対象外の場合が多い

盗難被害に遭い、車が戻ってこない(発見されない)場合でも、この特約では補償対象外となる保険会社が多いです。

一方、盗難後に車が発見されて損傷していた場合には、全損認定されれば補償対象になることもあります。

ただし、盗難単独のケースは原則として通常の車両保険の範囲になります。

3. 補償金額には上限がある

この特約では、「復旧費用限度額」があらかじめ決められています。

多くの保険会社では、以下のいずれかの方式を採用しています。

- 車両保険金額の2倍まで

- 車両保険金額+100万円まで

たとえば、車両保険金額が100万円の場合、補償の上限は200万円(または200万円未満)です。

買替え費用がそれを超える場合、差額は自己負担となります。

このため、上限を過信せず、契約時に「自分の車の場合はいくらまで補償されるのか」を確認しておくことが大切です。

4. 全損時の補償を受けるための手続きが複雑

この特約で補償を受けるには、買替えや修理の証明が必要です。

たとえば次のような手続きが求められます。

- 新しい車を購入した場合:契約書・領収書の提出

- 修理した場合:修理見積書・修理完了証明の提出

- 書類提出期限:事故発生日から○日以内(保険会社により異なる)

これらの書類を期限内に提出できない場合、補償が受けられないこともあります。事故後は慌ただしくなりがちなので、早めの対応と書類管理が重要です。

5. 車種・年式によっては付けられない

この特約は、すべての車に付けられるわけではありません。

主に以下の条件が設けられています。

- 車両保険に加入していること(特約単独では不可)

- 車の年式が一定年数以内(例:初度登録から10年以内など)

- 営業用・レンタカー・法人車などは対象外の場合あり

- すでに「新車買替特約」を付けている場合は併用不可

つまり、古い車や特定用途の車では契約できないことがあります。契約前に、保険会社または代理店で適用条件を確認しましょう。

6. 保険料が上がる可能性がある

この特約を追加すると、車両保険の補償範囲が広がるため、当然ながら保険料が上昇します。

上昇幅は車両保険金額や契約条件によって異なりますが、目安としては年間数千円~1万円前後上がるケースが多いです。

そのため、保険料とのバランスを考え、「自分の車にとって本当に必要か」を検討することが大切です。

特に、時価額が低い車では、保険料に見合う補償が得られない可能性もあります。

7. 特約を付けても「すべての費用」が出るわけではない

この特約では、修理・買替えに直接関係する費用のみが対象となります。

次のような費用は補償されません。

- 任意の改造パーツ・カスタム費用

- 車内の私物(荷物・電子機器など)の損害

- 代車費用(別途「代車特約」が必要)

- 登録に関係しない雑費

「車そのものを元の状態に戻すための費用」だけが対象であり、付帯的な費用は別特約でカバーする必要があります。

【適用条件を満たさないと保険金が支払われない】

この特約は、条件を満たさなければ無効になる場合があります。

特に次の点には注意が必要です。

- 修理・買替えの完了を一定期間内に報告しない

- 必要な書類(見積書・領収書など)を提出しない

- 虚偽申告や不正利用が発覚した場合

- 故意・重過失(飲酒運転など)による事故

条件を正しく理解していないと、「せっかく特約を付けていたのに使えなかった」という事態にもなりかねません。

【一部の自然災害は対象外となる場合がある】

車両保険の補償範囲に準じているため、地震・津波・噴火などによる全損は対象外となることがほとんどです。(この場合は「地震特約」などの別契約が必要になります。)

また、洪水や台風などでの全損も、「冠水後にエンジンをかけて損傷した」などのケースでは補償が制限されることがあります。

向いている人の特徴

「車両全損時復旧費用特約」は、万一の事故や災害で車が“全損”となったときに、買替えや修理の費用を補ってくれる頼れる特約です。しかし、すべての人に必要というわけではありません。

車の使い方や年式、経済状況などによって、特約を付けたほうが良い人・不要な人が異なります。ここでは、この特約が特におすすめできる人の特徴を具体的に紹介します。

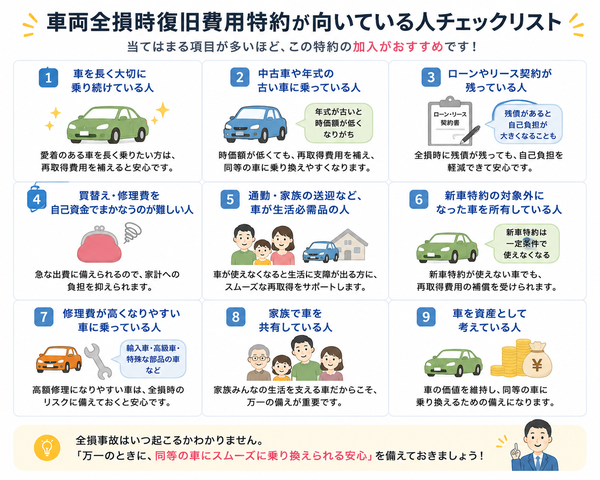

1. 「車を長く大切に乗り続けている人」

新車から何年も乗っている車は、経過年数により「時価額(保険金の上限)」が低下していきます。

そのため、全損事故が起きると「保険金では買い替えできない」という状況になりがちです。

たとえば、

- 7年目の車:時価額が60万円程度

- 同等クラスの中古車を買うには100万円必要

このようなとき、通常の車両保険では60万円しか支払われませんが、車両全損時復旧費用特約を付けておけば、不足分(40万円)を補える可能性があります。

したがって、

「長く乗っている愛車を手放したくない人」

「車を長期保有する予定の人」

に特に向いています。

2. 「中古車や年式の古い車に乗っている人」

中古車や年式が古い車は、保険上の評価額(時価額)が低く設定されています。しかし実際には、修理費や買替え費用が高くつくことも少なくありません。

この特約は、新車ではなく中古車にも対応できるため、「時価額が低くても、次の車を確保したい」という方に最適です。

特に以下のような方は要検討です。

- 3〜10年落ちの車を大切に乗っている

- 修理より買替えを選ぶ可能性がある

- “全損=廃車”になっても生活に影響が出る

中古車ユーザーにとって、「時価額との差額補償」は実質的な“セーフティネット”になります。

3. 「ローンやリース契約が残っている人」

自動車ローンやリース契約中の人は、車が全損になった場合でも残債の支払い義務が残ります。

しかし、車両保険金額(時価額)ではローン残高を完済できないことも多く、結果的に「車がないのにローンだけが残る」状況に陥ることもあります。

この特約を付けておけば、ローン残債+買替え費用の不足分をカバーできる可能性があり、経済的なダメージを軽減できます。

「全損後もローンが不安…」という方には、ぜひおすすめしたい特約です。

4. 「買替え・修理費を自己資金でまかなうのが難しい人」

車が全損したとき、買替えや修理には数十万円~数百万円単位の費用がかかります。貯蓄や余裕資金が十分でない場合、突然の出費に対応できないリスクがあります。

車両全損時復旧費用特約は、そんな“万一の金銭的備え”として非常に有効です保険金で再取得費用を補えるため、自己負担を最小限に抑えられるのが大きな利点です。

特に以下の方は検討する価値があります。

- 生活費や教育費などで貯蓄を崩したくない

- 車が通勤・通学・生活の必需品

- 予想外の出費に備えて安心したい

5. 「通勤・家族の送迎など、車が生活必需品の人」

車がないと生活が成り立たない方にとって、全損事故は大きな痛手になります。保険金だけではすぐに新しい車を買えず、通勤や送迎が困難になるケースもあります。

この特約を付けておけば、事故後すぐに新しい車を購入するための資金を確保できるため、生活の中断を防げます。

特に以下のような方におすすめです。

- 車通勤・営業車として使用している

- 子どもの送り迎えで毎日車を使う

- 公共交通機関が少ない地域に住んでいる

6. 「新車特約の対象外になった車を所有している人」

「新車買替特約」は、一般的に初度登録から3年以内の新車にしか付けられません。

しかし、3年を過ぎた車や中古車では、この特約が使えません。

一方、「車両全損時復旧費用特約」は経年車にも対応できる特約で、

「新車特約の延長版」としての役割を果たします。

つまり、

- すでに新車特約の対象外になった

- 新車ではないが、全損時のリスクを補いたい

という方に最適です。

7. 「修理費が高くなりやすい車に乗っている人」

輸入車・ハイブリッド車・電気自動車などは、修理費が高額になる傾向があります。

フレーム修理や電装系部品の交換で、あっという間に車両保険金額を超える修理費になることもあります。

この特約を付けておくことで、

「修理費が高すぎて全損扱い」になった場合でも、復旧費用限度額まで補償されます。

特に次のような車のオーナーにおすすめです。

- 外車・高級車・スポーツカー

- ハイブリッド・EV(電気自動車)

- 特殊装備やオプションが多い車

8. 「家族で車を共有している人」

家族の生活を支えるために車を共有している世帯では、全損時にすぐ次の車を確保できないと、家族全員の生活に支障が出ることがあります。

この特約があれば、早期に代替車を用意できる経済的余裕が生まれ、家族の通勤・通学・買い物などの負担を最小限に抑えることができます。

9. 「車を資産として考えている人」

「車を長期保有して資産として管理したい」「できるだけ高い状態で維持したい」という方にも向いています。

全損時に再取得費用を補えるため、資産価値の下落リスクを抑えるという観点でも有効です。

契約時に確認すべきポイント

車両新価特約は、新車を購入したばかりのドライバーにとって心強い補償ですが、内容を十分に理解せずに契約すると「思っていた補償が受けられなかった」というトラブルにつながることもあります。

この特約は「対象期間」「全損の基準」「補償範囲」「対象外条件」など、細かい条件設定があるため、契約時には慎重な確認が必要です。

ここでは、契約時に特に注意すべき確認ポイントを詳しく解説します。

1. 補償期間(有効年数)の確認

車両新価特約の補償は、新車登録から一定期間内に限られます。

- 多くの保険会社:初度登録から3年間

- 一部の保険会社:最長5年間(延長プランあり)

- 登録からの経過年数ではなく、「初度登録日」が起算日

補償期間を過ぎると自動的に特約が終了し、時価額基準の通常補償に戻ります。

更新時に継続できるかどうかも保険会社によって異なるため、契約更新前に期間確認を行うことが重要です。

2. 全損と判断される基準の確認

車両新価特約は「全損」または「修理不能」と判断された場合にのみ適用されます。

ただし、「全損」とみなす基準は保険会社ごとに異なります。

- 修理費が新車価格相当額の50〜70%以上

- フレーム・シャーシ・エンジンなど走行安全に関わる損傷がある場合

- 修理不能(部品供給不可・水没など)と判断された場合

この基準によって補償の可否が変わるため、「どの程度の損害で全損扱いになるのか」を契約時に明確に確認しておきましょう。

3. 盗難・火災・自然災害への対応範囲

車両新価特約は、事故以外にも火災や盗難、自然災害などによる全損にも適用されますが、保険会社によって扱いが異なります。

- 盗難補償の有無:

一部の会社では、盗難は新価特約の対象外とされるケースあり。 - 自然災害の範囲:

台風・洪水・落石などは補償対象だが、地震・津波・噴火は対象外。

契約時には、「どの災害・損害が新価補償の対象になるか」を確認することが不可欠です。

4. 補償金額の上限と対象範囲

車両新価特約の補償上限は「新車価格相当額」ですが、すべての費用が含まれるわけではありません。

- 対象に含まれる:車両本体価格+購入時のメーカー・ディーラーオプション

- 対象外となる:税金・登録費用・保険料・車庫証明費用など

また、購入後に追加装着した部品や後付けオプション(ナビ、ドラレコなど)は補償外となる場合があります。

オプション補償が必要な場合は、「特別装備補償特約」などを併用するのが望ましいです。

5. 同等車種の代替条件の確認

事故や盗難で車が全損となった場合、同型車が**廃番(生産終了)**していることもあります。

その場合、保険会社は「同等クラス・同等性能の代替車両」で補償を行います。

- モデルチェンジ後の車で代替される可能性あり

- 限定車・特別仕様車などは同一車種の再購入が難しい

- 代替車の基準は保険会社によって異なる

契約時に「廃番時の代替車対応」についても確認しておくと安心です。

6. 修理不能時の取り扱い条件

修理が可能であっても、費用が新車価格の一定割合を超える場合は「経済的全損」として補償されるケースがあります。

- 修理費が新車価格の70%を超える場合 → 全損扱い

- 修理費が高額でも安全性を確保できない場合 → 修理不能として補償

この判断基準は保険会社によって異なるため、「修理可能でも補償対象になるか」を事前に確認しておくことが重要です。

7. 補償対象外となるケースの確認

以下のようなケースでは、車両新価特約は適用されません。

- 修理可能な軽微な損傷(バンパー擦り傷など)

- 経年劣化・故意・重大な過失による損害

- 競技走行・サーキット走行中の損害

- 地震・津波による損害(地震保険で別途対応)

- 補償期間を過ぎた契約

契約前に、補償対象外条件(免責事項)を必ず確認しておきましょう。

8. 保険料・免責金額の設定確認

- 新価特約を付けると保険料が上昇しますが、車種によって増額幅が異なります。

- 一般的に、新車価格が高い車ほど上昇幅が大きくなります。

- 免責金額(自己負担額)は通常の車両保険と共通で設定されるため、特約専用の免責は発生しないケースが多いです。

契約時には、保険料の増加分と補償価値のバランスを確認しましょう。

9. 更新時の特約継続可否

車両新価特約は一度付帯すれば永久ではありません。

多くの保険会社では、更新時に「初度登録からの経過年数」で特約継続の可否が判断されます。

- 登録から3年を超えると自動的に特約が外れる場合あり

- 延長型プラン(5年補償)は、更新時の再契約手続きが必要

更新時に特約が外れていても、自動通知が来ない保険会社もあるため、契約更新時の内容確認は必須です。

10. 他の特約との併用確認

車両新価特約は、他の特約と組み合わせることでさらに補償を強化できます。

- 車両全損時復旧費用特約:時価額との差額を補う補償

- 車両新価延長特約:補償期間を3年→5年に延長

- 代車費用特約:修理期間中の代車費用を補償

併用できる特約の有無は会社によって異なるため、「セット契約による相乗効果」を確認するのがおすすめです。

11. 保険会社による補償差の確認

車両新価特約は、名称や条件が保険会社ごとに微妙に異なります。

- 「車両新価保険特約」(三井住友海上)

- 「新車購入費用補償特約」(損保ジャパン)

- 「新車特約」(東京海上日動)

同じ「新価補償」でも、

- 補償期間

- 盗難対応の有無

- 全損判断基準

- オプション補償範囲

が異なるため、契約前に各社の条件比較を行うことが重要です。

【契約内容確認時の具体的チェックリスト】

契約前に、以下の項目を営業担当や代理店と確認しておくと安心です。

- 補償期間は何年間か(3年 or 5年)

- 全損扱いの基準はどの程度か

- 盗難・自然災害は補償対象か

- 廃番車やモデルチェンジ時の代替対応はどうなるか

- 税金・諸費用は補償対象に含まれるか

- 更新時に特約が自動継続されるか

- 他の特約との併用可否(延長・代車・復旧費用など)

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |