![]()

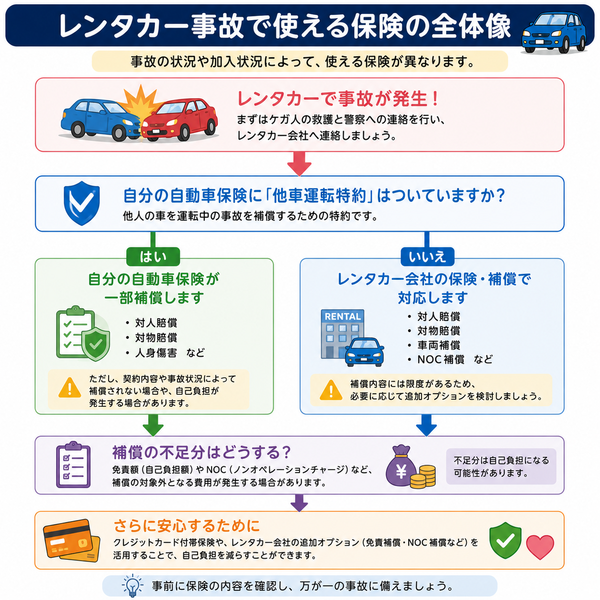

自家用車を所有している方が、旅行や一時的な利用でレンタカーを借りるケースは多くあります。その際、万が一の事故が起きたときに「自分の自動車保険で補償されるのか?」という疑問が出てきます。

結論から言うと、通常の自動車保険(任意保険)は、自分が所有・登録した車両に対する補償のため、レンタカーには適用されません。ただし、以下のような条件・補償方法があります。

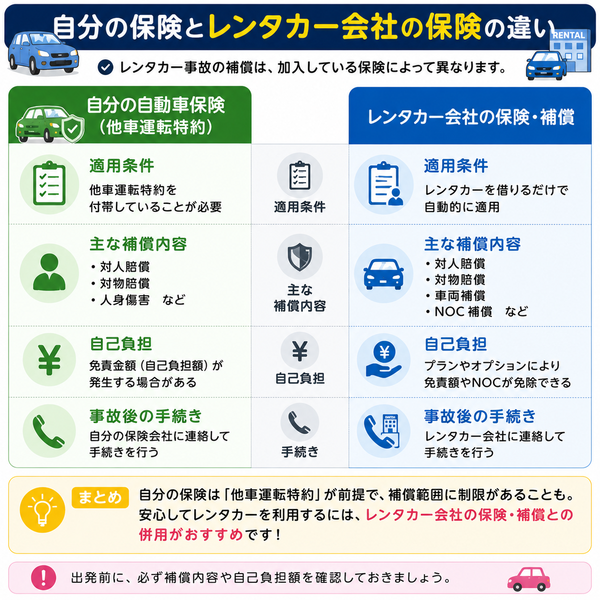

自分の自動車保険は基本的に「他車運転特約」がないと適用されない

「他車運転特約(他車運転危険補償特約)」とは、自分が契約している自動車保険(任意保険)を、自分が一時的に借りて運転する他人の車にも適用できるようにする特約です。

この特約があることで、自分の車でなくても、一時的に運転して事故を起こした場合に限り、自分の保険が使えるようになります。

なぜ「他車運転特約」が必要か?

通常の自動車保険は、「契約した車両(ナンバー・型式などで特定)」に対して適用されます。つまり、保険の補償は自分の登録車両に限られるのが基本です。

そのため、以下のようなケースでは、この特約がないと補償されません

- 友人や親族の車を一時的に借りて運転中に事故を起こした

- レンタカーを運転している際の事故(※多くの保険ではレンタカーは対象外)

他車運転特約の対象となる「他車」とは?

保険会社によって多少定義は異なりますが、一般的には以下の条件を満たす車が対象です:

- 自分が一時的に借りて運転する他人の車(友人・知人・親族の自家用車など)

- 借りた車が自家用普通車・小型車・軽四輪車などであること

- 借りた車が事業用でないこと(営業ナンバー車両などは対象外)

- 車の所有者が、被保険者本人または同居の親族以外であること

【レンタカーやカーシェアは原則として対象外】

- 他車運転特約の多くは、「レンタカー」や「カーシェアリング車両」には適用されません。

- 理由は、それらの車両が「業務用・商用車両」に分類され、特約の定義に合致しないためです。

- レンタカー事故に備えるには、レンタカー会社提供の保険に加入することが必要です。

他車運転特約があれば使える補償の例

- 対人・対物賠償責任保険

- 人身傷害補償保険

- 車両保険(契約内容により使えない場合もあり)

※特約の内容や対象補償は保険会社によって異なるため、契約時に必ず確認してください。

他車運転特約があれば一部補償可能(ただし例外あり)

他車運転特約(正式名称:他車運転危険補償特約)を自動車保険に付帯していると、自分が一時的に他人の車を運転中に起こした事故に対して、自分の保険を使って補償が可能になります。

主に補償される内容

- 対人賠償保険:運転中に他人にケガをさせたり、死亡させた場合

- 対物賠償保険:他人の車や物を壊してしまった場合

- 人身傷害保険/搭乗者傷害保険:自分や同乗者がケガをした場合

- 車両保険(条件付き):借りた車に損害があった場合、契約者の車両保険を利用できることもある(多くは対象外)

この特約を利用することで、借りた側(運転した自分)が補償責任を負うリスクを、自分の保険でカバーできます。

【例外と補償対象外となるケース】

ただし、他車運転特約が適用されない例外も多く存在します。以下のケースでは、特約があっても補償対象外となる可能性が高いです。

1. レンタカー・カーシェア

- 「業務用車両」と見なされるため、特約の対象外

- 一般的なレンタカー会社、カーシェアリングサービスの車両は不可

2. 同居の家族名義の車

- 特約の対象は、「他人の車」に限られます

- 同居の親・配偶者・子ども名義の車は「他人の車」と見なされず、補償対象外です

3. 業務用・事業用車両(営業ナンバー)

- 商用・業務用の車両(黒ナンバー・緑ナンバーなど)は対象外

- タクシーや運送業車両なども該当

4. 頻繁に使用している他人の車

- 一時的な運転を前提とした特約のため、長期間借りている場合や常用している場合は対象外になることがあります

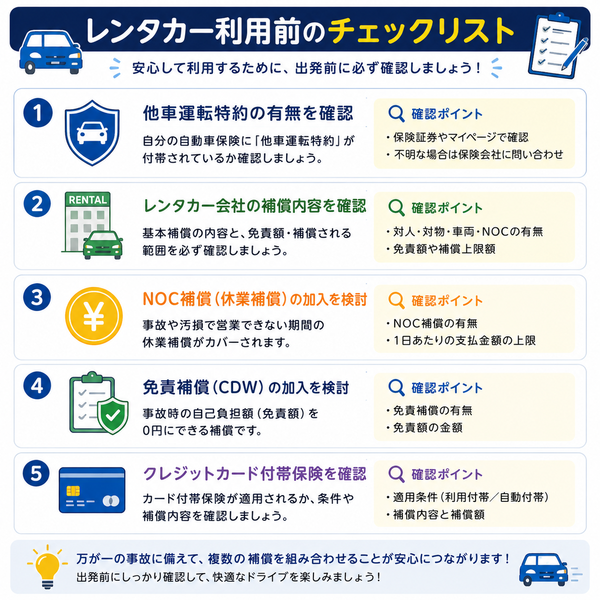

【適用の流れと条件】

- 他車運転特約が使えるかどうかは「借りた車の使用実態」「所有者との関係」などにより、保険会社が判断します

- 万が一の事故時は、まず自分の保険会社に連絡して「この事故に特約が適用されるか」を確認することが重要です

- 対象外でも、相手の保険で補償される場合があるため、保険同士の調整が必要になるケースもあります

レンタカー利用時はレンタカー会社の保険に加入すべき

レンタカーを借りる際、万が一の事故や損害に備えるためにレンタカー会社が用意する保険や補償プランに加入することは非常に重要です。

自分の自動車保険(任意保険)は通常、レンタカーには適用されないため、備えがなければ全額自己負担になるおそれがあります。

レンタカー会社が提供する主な保険・補償内容

1. 対人賠償保険(無制限が一般的)

- 歩行者や他車の運転者など「他人」にケガや死亡事故を起こした場合の補償

- 保険金額はほとんどのレンタカー会社で無制限

2. 対物賠償保険

- 他人の車や建物、ガードレールなど「物」に損害を与えた場合の補償

- 免責金額自己負担額(免責金額)は一般的に5万円

3. 車両補償(借りたレンタカーの修理費)

- 借りた車両が損傷した場合に補償される

- 通常は免責5万円などの自己負担あり

- 「免責補償制度(CDW)」に加入すれば、この自己負担額が免除される

4. 人身傷害補償/搭乗者傷害保険

- レンタカーに乗っていた人(運転者・同乗者)がケガや死亡した場合の補償

- 補償額の上限は保険会社やプランによって異なる

追加オプションでさらに安心

■ 免責補償制度(CDW: Collision Damage Waiver)

- 車両・対物補償の免責額(5万円など)を0円にするオプション

- 通常1日あたり1,000~2,000円程度で加入可能

■ NOC補償(ノン・オペレーションチャージ補償)

- 修理期間中の営業補償(休業補償)として請求される費用(例:2万円)を補償

- 通常事故があった場合にレンタカー会社が請求

加入しないリスク

- 万が一事故を起こした場合、自腹で修理費用・営業損害費・賠償金など数十万円〜数百万円の支払いが発生する可能性

- クレジットカードの付帯保険や他車運転特約ではレンタカーが対象外であることが多いため、保険が使えないケースがほとんど

クレジットカード付帯保険の活用も可能

一部のクレジットカードには、旅行やレンタカー利用中の事故・損害に備える保険が付帯されています。

この保険は、クレジットカードを所持・利用していることで自動的に適用される「付帯型保険」として提供されています。

クレジットカード付帯の主な保険の種類

1. 海外旅行傷害保険(自動 or 利用付帯)

- 主に海外旅行中の病気や事故、携行品損害、賠償責任などを補償

- レンタカー事故に関しては、レンタカー費用をカードで支払うと補償対象になる場合あり

2. 国内旅行傷害保険(利用付帯が多い)

- 日本国内での旅行中、または交通機関や宿泊施設利用中の事故を補償

- レンタカー事故が対象になるのは、カードによって異なる

3. レンタカー損害補償(レンタカー補償特約)

- 一部のゴールドカード・プラチナカードに搭載されている特約

- レンタカーの事故・盗難による車両損害を補償

- 免責金額の負担分をカバーしてくれることもある

適用条件

- レンタカー代金をそのクレジットカードで全額支払うことが基本条件

- 一部のカードは「利用付帯」となっており、旅行費用・交通費・レンタカー費を支払って初めて保険が有効になる

- 補償内容・金額・期間はカードの種類やブランド(Visa/Mastercard/JCBなど)により異なる

カード付帯保険の活用でできること

- レンタカー会社のCDW(免責補償制度)をオプションで外すことが可能になる場合がある(ただし十分な補償額があることが前提)

- NOC(ノン・オペレーションチャージ)をカバーできるカードもある

- 緊急時に海外医療サポートや通訳サービスが付帯していることもある(海外旅行保険併用時)

【注意点】

- 補償金額には限度があり、高額な修理費には不足する可能性がある

- 人身事故や賠償責任はカバー対象外のカードが多い

- 対象となる国・期間・利用条件はカード会社ごとに異なるため、事前に保険証券または利用ガイドを確認することが必須

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |