![]()

自営業者や個人事業主にとって、車は大切な「商売道具」の一つです。営業車、配達用の軽バン、建築業のトラックなど、日々の業務で車を使用する場合には、家庭用の自動車保険ではカバーしきれないリスクがあります。

万一の事故によって業務が止まれば、収入減少や信用失墜にもつながりかねません。ここでは、業務用車両に適した保険の選び方について、重要なポイントを具体的にご紹介します。

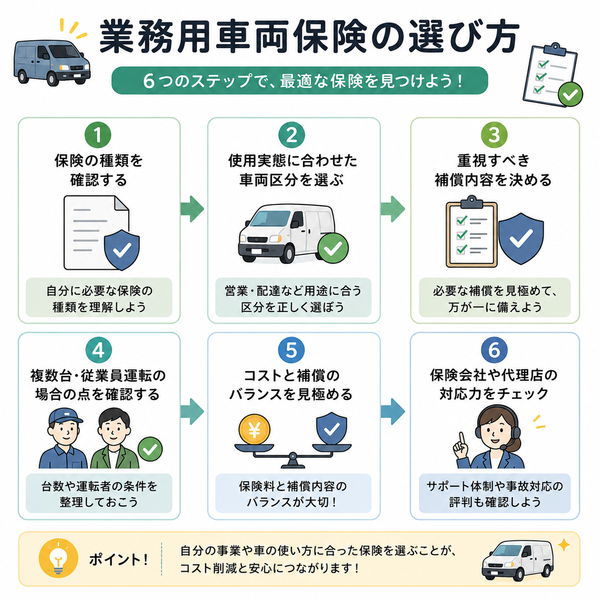

保険の種類を確認する

業務で車を使う自営業者や個人事業主にとって、車両保険は単なる安心のためだけではなく、「事業の継続」を支えるインフラの一部です。

しかし、家庭用の保険を業務利用に流用すると、事故時に補償の対象外となる可能性があります。まずは使用目的に応じた保険の種類を正しく選ぶことが不可欠です。

ここでは「保険の種類を確認する」ことの重要性と具体的な違いについて詳しく解説します。

保険の種類を確認する(詳細解説)

1. 自家用(家庭用)自動車保険

特徴:

- 通勤・買い物・旅行など、私的利用が前提。

- 保険料は比較的安価。

- 使用目的として「日常・レジャー使用」または「通勤・通学使用」が選ばれる。

【注意点】

- 営業・配送・工事などの業務利用は対象外。

- 業務中の事故では、保険金が支払われない、または減額される可能性あり。

- たとえ軽バンなどの商用車を契約していても、契約上の「使用目的」が家庭用なら補償されません。

2. 業務用(商用)自動車保険

特徴:

- 事業用に車両を使用する人のための保険。

- 使用目的として「業務使用」「商用使用」「営業車用」などが選ばれる。

- トラック・軽貨物車・営業車・作業車両などに対応。

主な補償範囲:

- 営業中・配達中の事故

- 顧客訪問中の交通事故

- 事業で使用している際の車両損害や対人・対物賠償

【メリット】

- 業務中の事故でも正当に補償される。

- 損害保険会社によっては、業種別の特約やフリート契約(複数台契約)も可能。

【注意点】

- 保険料は家庭用より高めになるが、その分補償は手厚い。

- 加入時に「車の使用目的」「業務内容」を詳細に申告する必要あり。

3. 総合的な判断基準

| 利用目的 | 適した保険種類 |

|---|---|

| 私用(通勤・買い物など) | 自家用自動車保険 |

| 営業や配達が中心 | 業務用(商用)自動車保険 |

| 複数車両で事業を展開 | フリート契約(5台以上)可能保険 |

車両保険は、「どのような目的で使っているか」によって必要な種類が変わります。特に業務に使う車を誤って家庭用保険で契約していると、いざという時に補償されない重大リスクとなります。

業務内容や使用頻度に応じて、正しい保険種別を選択することが不可欠です。

使用実態に合わせた車両区分を選ぶ

自営業者や個人事業主が業務で使用する車両には、「どのような車種か」「どんな使い方をしているか」によって、適切な保険の設計が求められます。

車両の区分を誤ると、保険料が不適切になったり、いざという時に補償されなかったりするリスクがあります。

本項では、業務用車両保険を契約する際に重要となる「使用実態に合った車両区分」について詳しく解説いたします。

使用実態に合わせた車両区分を選ぶ(詳細解説)

1. 自動車の「用途区分」とは

保険契約では、自動車の登録や使い方に応じて以下のような「用途区分」が存在します。これに基づいて保険料率や補償の範囲が変わります。

2. 主な車両区分の種類と特徴

① 自家用普通乗用車

- 例:トヨタ・クラウン、日産・セレナなど

- 主に家庭用だが、営業車として使用することも可能

- 業務使用の場合は必ず「業務使用」として申告

② 自家用小型乗用車

- 例:スズキ・ソリオ、ホンダ・フィットなど

- 小型で燃費がよく、訪問営業や配送業にも使用されることが多い

- 軽貨物より積載力は劣るが、都市部での機動性に優れる

③ 自家用軽四輪乗用車

- 例:ダイハツ・タント、スズキ・ワゴンRなど

- 主に近距離の営業や送迎用に使われる

④ 自家用小型貨物車

- 例:トヨタ・プロボックス、日産・ADバンなど

- 営業車・配達車としての使用が多い

- 積載能力があり、業務用としての保険設定が重要

⑤ 自家用軽貨物車

- 例:スズキ・エブリイ、ホンダ・N-VANなど

- 個人事業主が最も多く使用している業務用軽自動車

- 配送・訪問業務・修理業などに最適

⑥ 小型・普通貨物車(事業用ナンバー車両含む)

- 緑ナンバーを付けて運送業などを行う事業車両

- 対象業種(配送業、建築業など)によって保険料や補償設計が変わる

3. 使用目的に応じた設定も重要

保険会社に申告する「使用目的」は以下のいずれかです:

- 日常・レジャー使用:私的使用のみ

- 通勤・通学使用:勤務先・学校への移動あり

- 業務使用:営業・配送・サービス業務で日常的に使用

→ 業務で日常的に車を使っている場合は、必ず「業務使用」で設定しないと、事故時に保険金が支払われない可能性があります。

【間違えやすい例】

- 軽貨物(エブリイなど)を営業用に使っているのに「通勤使用」で登録している。

- トラックを「自家用小型貨物」と誤って保険加入し、事業用であることを伝えていなかったため補償対象外に。

車両区分と使用目的を正しく申告することは、保険契約の基本中の基本です。業務用として車を活用している方は、特に注意して契約内容を確認・選定する必要があります。

区分を正確に設定することで、事故時にも安心の補償が受けられます。

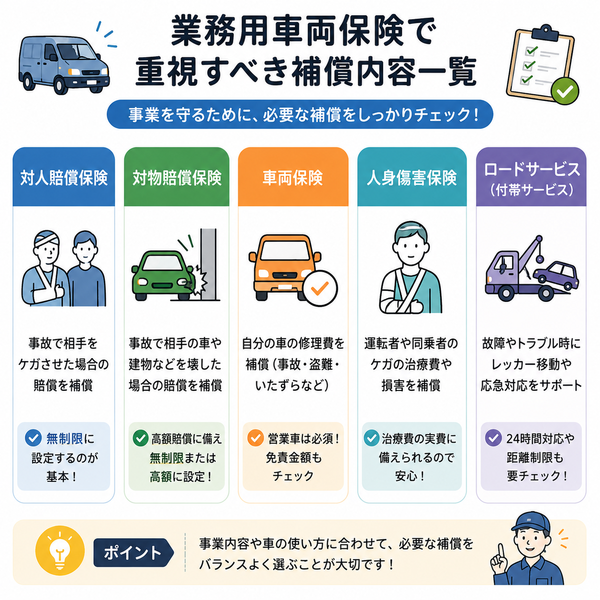

重視すべき補償内容

自営業者や個人事業主にとって、車両は業務遂行に不可欠な資産です。業務中の事故は、車両の損害だけでなく、業務停止・顧客対応の遅延・収益減少など、さまざまなリスクを伴います。

したがって、自動車保険に加入する際には、単なる事故対応にとどまらず、「事業継続の視点」で補償内容を設計することが必要です。以下では、業務用車両に適した主な補償項目を重点的に解説します。

重視すべき補償内容(詳細解説)

1. 対人賠償保険(無制限推奨)

- 事故で他人にけがや死亡させてしまった場合の賠償責任を補償。

- 被害者の治療費、慰謝料、逸失利益などが対象。

- 業務中の事故では訴訟リスクもあり、無制限で設定するのが一般的。

- 万一の高額賠償請求にも耐えられるよう備えることが重要です。

2. 対物賠償保険(無制限推奨)

- 他人の車や建物、電柱、看板などを破損した場合の賠償。

- 業務車両は移動が多く、接触事故のリスクも高い。

- 商用車で事故を起こすと、相手方の営業損失賠償など予想外の費用が発生する可能性もあります。

3. 車両保険(自己車両の損害補償)

- 自分の車の損傷を補償(衝突・単独事故・自然災害など)。

- 全損、修理費用、盗難、水害等にも対応。

- 営業車・配送車など、代替がすぐにできない業務用車両には必須。

- 自損事故でも補償される「一般条件」を選ぶと安心。

4. 代車費用特約(業務継続のための特約)

- 車両修理中に代車を借りる費用を補償。

- 配送や訪問業務を止めたくない場合、事業が止まるリスクを最小限に抑えることができます。

- 通常は1日あたり数千円、最大30日程度まで補償されます。

5. 搭乗者傷害保険・人身傷害補償保険

- 自分や同乗者がけがをした場合の治療費・休業補償・後遺障害などをカバー。

- 業務中に従業員や家族を乗せている場合も想定。

- 人身傷害は実費補償が基本で、治療費だけでなく収入減も補償対象となる場合があります。

6. 積載物特約・貨物保険(業種により)

- 配送中の商品、工具、資材などの破損・盗難を補償。

- 特に運送業、工事業などで高額な機材・商品を運搬する場合には必須。

- 一般的な自動車保険には含まれていないため、特約の追加が必要です。

7. 弁護士費用特約

- 相手とのトラブル発生時に弁護士による交渉・訴訟費用を補償。

- 業務中の事故は相手が法人であることもあり、法的対応が必要なケースが多い。

- 初期費用不要で法的サポートを受けられる安心感があります。

業務用車両に適した保険の補償設計は、「ただの事故対応」ではなく、「事業を止めない」ための備えです。対人・対物の無制限設定はもちろん、車両保険や代車特約、積載物補償など、業務形態に合った補償を組み合わせることが成功の鍵です。

複数台管理・従業員が運転する場合の考慮点

自営業者や個人事業主でも、従業員を雇用し複数の業務用車両を運用する場合には、車両ごとの保険内容や契約方法に加え、「誰が運転するか」を含めた運用実態に即した保険設計が求められます。

事故リスクが高まる業務運転では、補償の範囲や契約の効率化が事業継続の鍵となります。本項では、複数台の業務車両管理と従業員が運転する場合の注意点とポイントを詳しくご説明します。

複数台管理・従業員が運転する場合の考慮点(詳細解説)

1. 運転者の範囲設定の見直し

運転者限定条件とは:

- 保険契約では、事故の補償対象となる「運転者の範囲」を限定することで保険料が抑えられる仕組みがあります。

自営業者が注意すべき点:

- 業務で従業員が車を運転する場合、「運転者本人・家族限定」では補償されない可能性が高い。

- 「限定なし」または「業務従事者すべて」を対象とする必要があります。

- 万が一、限定設定と実際の運転者が異なると保険金が支払われないこともあるため注意が必要です。

2. 複数車両の保険契約方法の選択

個別契約:

- 1台ごとに保険契約を行う方法。

- 台数が少ない場合(1~4台程度)に有効。

- 車両ごとに細かく補償内容を調整できる。

フリート契約(5台以上):

- 5台以上の車両を所有する事業者向けの一括契約方式。

- 保険料率が事業用に最適化され、全体として割安になる場合が多い。

- 契約・管理の手間が軽減され、事故率に応じた料率調整も可能。

3. 業務中の事故に備えた補償設計

- 従業員のけが(搭乗者傷害保険、人身傷害補償)

- 積載物破損(運送用特約)

- 代車特約(業務を止めないための重要特約)

- 労災と併用可能な補償の検討(業務災害総合保険との連携)

4. 事故時の対応体制も整備する

- 保険会社の業務車両向け事故対応サービス(代車手配、指定修理工場ネットワーク)が利用できるか確認。

- 従業員に事故発生時の報告・初動マニュアルを周知することも重要。

- 業務用車両の事故は企業イメージにも影響するため、迅速で適切な対応体制の構築が不可欠です。

業務用車両を複数台保有し、従業員が運転する場合は、保険契約においても「運転者の範囲」「契約の形態」「補償の整備」が重要な判断基準となります。

個別契約かフリート契約かを見極め、実態に即した保険選びをすることで、リスク回避とコスト最適化の両立が可能になります。

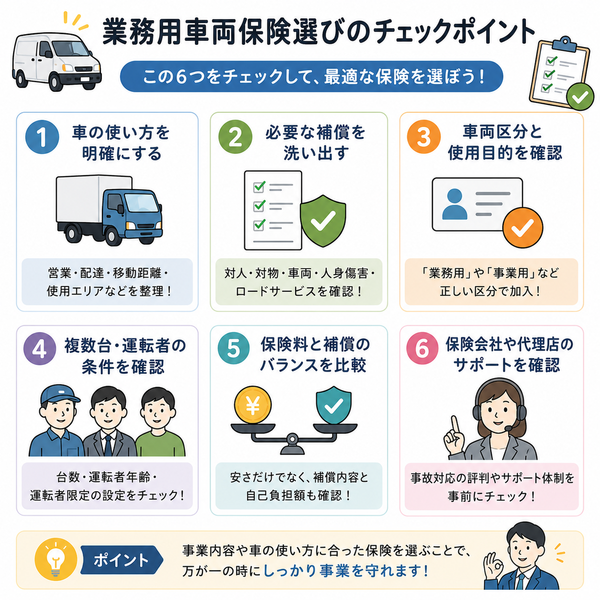

コストと補償のバランスを見極める

業務用車両保険を検討する際、自営業者や個人事業主にとって大きなテーマとなるのが、「コスト(保険料)」と「補償内容」のバランスです。

保険料を抑えすぎると事故時のリスクが増大し、逆に補償を充実させすぎると利益を圧迫する恐れがあります。ここでは、どのようにこのバランスを見極めるべきか、具体的な視点から詳しく解説します。

コストと補償のバランスを見極める(詳細解説)

1. 最低限必要な補償を把握する

必ず備えるべき補償:

- 対人賠償保険(無制限推奨)

- 対物賠償保険(無制限推奨)

これらは事業運営上、万一の高額賠償に備えるため必須です。

次に優先すべき補償:

- 車両保険(事業用車両の損害補償)

- 人身傷害保険/搭乗者傷害保険(運転者や従業員のけがを補償)

2. 使用実態と業務リスクに応じた補償の取捨選択

- 都市部での配達業務:接触事故のリスクが高い → 車両保険は必要

- 地方の訪問営業が中心:長距離運転 → 人身補償や代車特約を重視

- 積載物が高額:貨物保険や積載物特約を追加検討

使用頻度・走行距離・業種に応じて、不要な補償を省き、必要なものに重点投資を。

3. 保険料の節約ポイントを活用する

- 免責金額を上げる(例:車両保険の自己負担額を10万円にすると保険料が下がる)

- 運転者限定の適用(例:家族以外が運転しない場合に限定設定)

- 年間走行距離に応じた設定(実際の使用が少なければ割安に)

- フリート契約(5台以上)によるボリュームディスカウント

→ 節約できる項目と、削るべきでない項目をしっかり区別することが重要です。

4. 万一の損失額と保険料の比較を意識する

- 年間保険料を3万円節約 → 万一の事故で100万円以上の自己負担

- 車両保険を外した結果、修理費用全額負担で業務ストップ

→ 目先の出費より、長期的な損失回避を考えた保険設計がビジネスには重要です。

自営業や個人事業にとって、保険は「経費」ではなく「事業を守る投資」です。必要な補償を確保しつつ、過剰な内容は省くことで、最適なバランスが取れます。

保険会社や代理店の対応力をチェック

保険を選ぶ際、つい補償内容や保険料に目が行きがちですが、実は「保険会社や代理店の対応力」も、非常に重要な選定基準です。

自営業者や個人事業主にとって、事故対応が遅れることは、イコール“仕事が止まる”ことを意味します。

万が一のときにしっかりとした対応が受けられるかどうかは、事業継続を左右する重大な要素です。本項では、保険会社や代理店の対応力を見極めるためのポイントを詳しく解説します。

保険会社や代理店の対応力をチェック(詳細解説)

1. 事故受付の体制(24時間365日対応の有無)

- 自動車事故はいつ起こるかわかりません。

- 24時間365日事故受付が可能かどうかは必須条件。

- 特に夜間・休日に営業活動を行う業種では、対応体制が整っている保険会社を選ぶべきです。

2. 初期対応の迅速さ

- 初期対応の遅れ=業務停止の長期化につながります。

- 以下の点を事前に確認しておきましょう:

- 事故発生から担当者が連絡をくれるまでの平均時間

- 代車手配や修理工場への手配スピード

- 被害者対応(対人事故時)の丁寧さ

3. 修理・代車ネットワークの充実度

- 修理対応が早い=車両が早く戻る=事業復帰が早い

- 指定工場が多いか、地元の修理業者と連携しているかを確認。

- 代車がすぐに用意できる仕組みがあると安心です。

4. 示談交渉の代行力と交渉姿勢

- 対人・対物賠償では示談交渉が必要になります。

- 経験豊富な示談交渉員が在籍しているかどうか

- 交渉スピードや、相手への説明能力(トラブルを未然に防げるか)

→ 自営業者にとって「交渉ごとを任せられる信頼感」は非常に大切です。

5. 代理店のサポート体制(担当者の質)

- 地元密着型の代理店であれば、事故発生時に現地対応ができるケースもあります。

- 担当者が保険内容に詳しく、業種に応じたリスクアドバイスをしてくれるかも重要な判断材料です。

- 顧客の声やクチコミ・評判も確認材料になります。

6. 契約後のフォロー体制

- 契約時だけ丁寧でも、更新時や事故時に連絡がつかないのでは意味がありません。

- 保険料変更時・特約追加時などに、丁寧な説明とアドバイスを受けられるかチェックしましょう。

おわりに

「保険は事故が起きてからが本番」とよく言われます。どれだけ補償内容が充実していても、事故対応が遅く不十分であれば、本来の保険の役割は果たせません。

自営業者・個人事業主にとって、対応の速さ・正確さ・柔軟さは、売上や顧客対応に直結する大事な評価基準です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |