![]()

転職や退職といったライフステージの変化は、収入面だけでなく、車の使い方や保険の必要性にも大きく関わってきます。

自動車保険は、契約時の「使用目的」や「使用頻度」に応じて保険料が決まるため、これらの変化に合わせて保険を見直すことで、保険料の節約や補償の最適化が実現できます。

なぜ転職・退職で保険を見直す必要があるのか?

1. 通勤の有無が変わると「使用目的」も変わる

- 通勤で使っていた車を使わなくなる、または新たに通勤で使うようになると、「日常・レジャー使用」⇔「通勤使用」と使用目的の区分が変わります。

- 使用目的が異なると、事故リスクの計算も変わり、保険料に直接影響します。

2. 使用頻度や走行距離が変化する

- 退職後は外出の頻度が減る一方、転職で通勤距離が伸びることもあります。

- 年間走行距離が変化すれば、保険料の適正化が必要です。

3. 収入の変動による家計見直し

- 特に退職後は固定収入が減るため、保険料の節約が家計管理の一環となります。

【転職・退職時に見直すべき主な保険項目】

① 使用目的の変更申告

② 年間走行距離の見直し

③ 補償内容の見直し

④ 運転者限定・年齢条件の確認

見直し時の注意点

- 変更は必ず保険会社に申告すること(未申告による事故時の不払いに注意)

- 一時的に車を手放す場合は、「中断証明書」を発行しておくことで、後に等級を引き継げる

- 転職先で社用車を使う場合、個人保険では補償されないため要注意(業務使用の確認を)

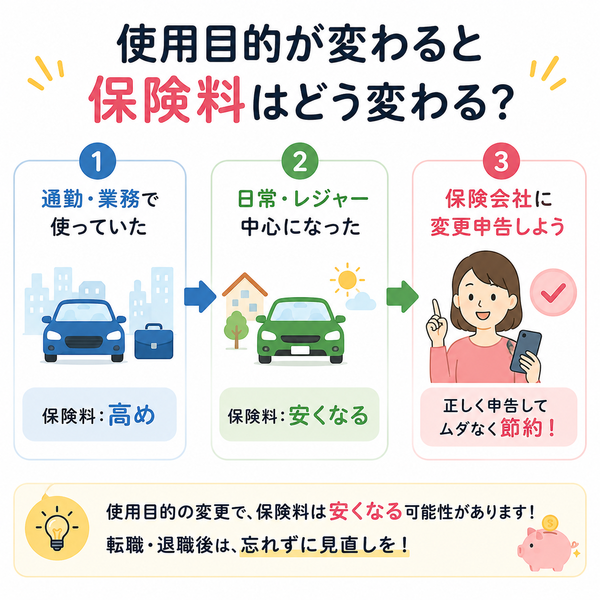

使用目的の変更申告

自動車保険における「使用目的」とは、その車を日常的にどのように使っているかを保険会社に申告する情報です。この情報をもとに保険料が算出され、リスクに応じた公平な保険料設定がなされます。

使用目的の主な分類

① 日常・レジャー使用

- 主に買い物、送迎、週末の外出など

- 定期的な通勤・通学や業務では使わない

- 保険料は最も安くなる傾向

② 通勤・通学使用

- 職場や学校への定期的な移動に使用

- 毎日の通勤距離が長い場合などもこちら

- 保険料は日常使用よりやや高め

③ 業務使用

- 営業や訪問活動、社用車として使用

- 1日に何件も顧客先を回るなど

- 保険料は最も高くなる傾向

なぜ使用目的の申告が重要なのか?

1. 保険料の算定に直結するため

使用頻度が高く、走行距離も長くなる「業務使用」は事故リスクが高くなるため、保険料も高く設定されます。逆に「日常・レジャー使用」はリスクが低いため、保険料は割安になります。

2. 事故時の補償に影響するため

実態と申告が異なると、保険金が減額されたり、支払われないこともあります。

【例】通勤で毎日車を使っているのに「日常使用」と申告していた → 通勤中の事故で保険金が減額

変更が必要になるタイミング

- 転職や退職により通勤・通学の有無が変わった

- 就職して新たに通勤で車を使い始めた

- 業務で頻繁に車を使用するようになった

- 一人暮らしを始めて使用目的が変わった

変更があったら速やかに保険会社に連絡し、使用目的を正しく申告することが大切です。

使用目的の変更申告方法

- 保険会社または代理店に連絡

- 変更内容(新しい勤務先、使用頻度、走行距離など)を伝える

- 必要書類の提出(求められる場合)

- 保険証券の再発行、または補償内容の更新

変更しなかった場合のリスク

- 事故時に保険金が減額・不払いとなる可能性

- 契約違反とみなされ、保険契約が解除されることも

- 万が一のときに、経済的な大きな負担を背負うおそれ

まとめ

使用目的の変更申告は、「事故時の正当な補償」と「保険料の適正化」のためにとても重要です。特に転職・退職・進学などでライフスタイルが変わるタイミングでは、見落とさずに申告することでトラブルを回避できます。

年間走行距離の見直し

年間走行距離とは、1年間にその車で走るおおよその距離(キロ数)を指し、保険契約時に保険会社へ申告します。

これは事故リスクを見積もる重要な要素として扱われ、距離が長いほどリスクが高く、保険料も高くなる傾向があります。

保険会社が設定する年間走行距離区分の一例

| 距離区分 | 特徴と傾向 |

|---|---|

| 〜5,000km以下 | 使用頻度が少ない、近場の買い物が中心など |

| 5,001〜10,000km | 平均的な使用(通勤やレジャーがバランス良く) |

| 10,001〜15,000km | 通勤距離が長い、週末の遠出が多い |

| 15,001km超 | 営業車や長距離通勤など、非常に走行距離が多い |

年間走行距離を正しく申告する理由

1. 保険料の算定に直結

- 距離が短い → 事故リスクが低いと判断 → 保険料が安くなる

- 距離が長い → リスクが高まる → 保険料が高くなる

2. 実態と異なると補償に影響

- 実際の走行距離が申告より大幅に上回っていた場合、保険金が減額または不払いになるリスクがあります。

【見直しが必要なタイミング】

- 転職・退職による通勤距離の変化

- 引っ越しで生活圏が変わった

- 家族が免許を取得し車の使用者が増えた

- 週末のドライブや旅行が増えた・減った

これらの変化があった際は、保険契約内容における「年間走行距離」の再確認・変更申告が必要です。

具体的な保険料の違い(目安)

| 年間走行距離 | 年間保険料(参考例) |

|---|---|

| 5,000km以下 | 約60,000円 |

| 10,000km前後 | 約70,000円 |

| 15,000km以上 | 約80,000円以上 |

距離が短ければ、1万円以上の保険料差が生じることもあります。

年間走行距離の見直し方法

- 現在の走行距離を把握する

→ オドメーター(車の総走行距離計)を確認し、前年の記録と比較 - 今後のライフスタイルを予測

→ 平日の使用状況、週末の外出頻度など - 保険会社または代理店に連絡

→ 走行距離区分の変更申請を行う - 保険料の見積もり・再計算を受ける

注意点

- 正確すぎなくても大丈夫:あくまで「目安」の区分で申告するものなので、多少の差は問題ありません。

- 実態と大きく異なる申告は避ける:保険金請求時に「虚偽申告」とみなされることがあります。

- 距離が大きく変わるときはすぐ申告:変更のタイミングを逃すと、契約内容と実態がかけ離れてしまう可能性があります。

まとめ

年間走行距離の見直しは、自動車保険をより自分の実情に合った内容にするための大切なポイントです。生活スタイルの変化に応じて定期的に見直すことで、無駄な保険料を抑え、安心の補償を適切に維持できます。

補償内容の見直し

自動車保険の補償は、契約当初のままでは生活の変化に対応できないことがあります。たとえば、結婚・転職・子どもの独立など、ライフスタイルが変われば、必要な補償の内容や優先順位も変わってきます。

「不要な補償を外す」「不足している補償を追加する」ことで、保険料を抑えつつ、万が一の備えを強化することが可能です。

主な補償内容と見直しポイント

1. 人身傷害補償保険

契約者や家族が交通事故でけがをした場合に、自分の過失割合に関係なく補償される保険。治療費・休業補償・慰謝料などをカバー。

- すでに生命保険や医療保険で十分な補償がある場合、重複の可能性あり。

- 家族構成の変化(子どもの独立など)により、補償対象者が減る場合も調整が必要。

2. 車両保険

自分の車の損害に対する補償(事故・盗難・台風・火災・いたずらなど)

- 新車購入後の数年間は重要だが、車の年式が古くなれば保険金額も下がるため、コストに見合わないこともある。

- 自然災害リスクのある地域では、車両保険を残す価値が高い。

3. 対人・対物賠償責任保険

事故で他人を死傷させたり、他人の財物を壊した場合の賠償責任を補償する。

- 対人・対物ともに「無制限」が基本推奨。ここは節約せず、しっかりカバーしておくべき補償。

4. 弁護士費用特約

事故の被害者になった際、相手との交渉を弁護士に依頼する費用をカバー。

- 他の保険(火災保険、クレジットカード付帯保険)に含まれている場合、重複している可能性あり。

- 家族で1契約あれば十分なことが多い。

5. 自損事故保険

単独事故でけがをした際に補償される。

- 人身傷害保険があれば重複する場合が多いため、状況に応じて削除も検討。

6. 搭乗者傷害保険

車に乗っている人が事故でけがをした場合の一時金や定額補償。

- 人身傷害保険がある場合、こちらも重複することが多い。

- 通院一時金など、特定の目的で有効な場合も。

見直し手順

- 現在の契約内容を確認

→ 保険証券、保険会社のマイページなどで補償内容をチェック - 家族構成・車の使用目的・地域のリスクなどを再確認

→ 生活スタイルの変化を反映させる - 補償の重複・不足を見極める

→ 他の保険と合わせて全体を把握 - 保険会社または代理店に相談・見積もりを依頼

→ 新たな補償プランの提案を受ける

注意点

- 補償を削りすぎるといざというときに自己負担が増える

- 他の保険(生命保険・医療保険・クレジットカード付帯など)との関係を整理して判断

- 補償を追加する際は補償額の上限や条件をしっかり確認

まとめ

自動車保険の補償内容は、「今の自分の生活に本当に必要か?」を基準に、定期的に見直すことで保険料の節約と補償の適正化が同時に実現できます。

家族構成やライフスタイルの変化をきっかけに、賢く見直すことをおすすめします。

運転者限定・年齢条件の確認

自動車保険の「運転者限定」と「年齢条件」は、運転する人の範囲やリスクに応じて保険料を調整する制度です。

- 限定を細かく設定すると、事故リスクが低いと見なされ保険料が安くなる

- 逆に、実際に運転する人が対象外だと、事故時に補償が受けられないリスクが生じます

したがって、ライフスタイルや家族構成に合わせて、定期的な見直しが不可欠です。

運転者限定特約とは?

主な区分とその意味

| 区分 | 補償対象となる運転者 | 保険料の目安 |

|---|---|---|

| 限定なし | 誰が運転しても補償 | 高い |

| 家族限定 | 同居の親族(夫・妻・子・親など) | 中程度 |

| 本人・配偶者限定 | 契約者本人と配偶者のみ | 安め |

| 本人限定 | 契約者本人のみ | 最も安い |

見直しのタイミング

- 結婚や離婚、子どもの独立などで運転者が変わったとき

- 親や子どもが車を使わなくなった・使うようになったとき

- 車を共有する家族の人数が増減したとき

年齢条件とは?

主な区分とその意味

| 年齢条件 | 補償対象となる運転者の年齢 | 保険料への影響 |

|---|---|---|

| 年齢を問わず補償 | 全年齢 | 最も高い |

| 21歳以上補償 | 21歳以上の人のみ | 高め |

| 26歳以上補償 | 26歳以上の人のみ | 標準的 |

| 30歳以上補償 | 30歳以上の人のみ | 安い |

【見直しのタイミング】

- 子どもが免許を取得し、車を運転するようになった

- 家族の中で若年層が運転しなくなった(例:独立)

- 車を使う人が限定され、高年齢の人だけになった

設定ミスによるリスク

補償対象外の運転者が事故を起こすと?

- 一切補償されない可能性があります

- 実費で数百万円以上の賠償を負うおそれも

- 等級ダウンや契約解除といった追加リスクもあり

保険料の比較例(目安)

| 設定条件 | 年間保険料の一例(概算) |

|---|---|

| 限定なし・全年齢補償 | 約80,000円 |

| 家族限定・26歳以上 | 約65,000円 |

| 本人・配偶者限定・30歳以上 | 約58,000円 |

→ 「本人・配偶者限定」+「30歳以上補償」は、補償と節約のバランスが非常に良い設定です。

見直しの手順

- 現在の運転者と年齢を確認

→ 実際に誰が車を使っているのかを把握 - 必要な補償範囲を見極める

→ 家族構成やライフスタイルに合わせた設定へ - 保険会社または代理店に連絡して変更申請

→ 電話やWebで簡単に手続き可能

まとめ

運転者限定と年齢条件の設定は、自動車保険の保険料に大きな影響を与えるポイントです。運転する人が限られているなら、思い切って条件を絞ることで、大幅な節約も可能になります。

一方で、実際の利用者と設定内容がズレていると、補償されない重大なリスクがあるため、ライフスタイルが変わったタイミングでの見直しは必須です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |