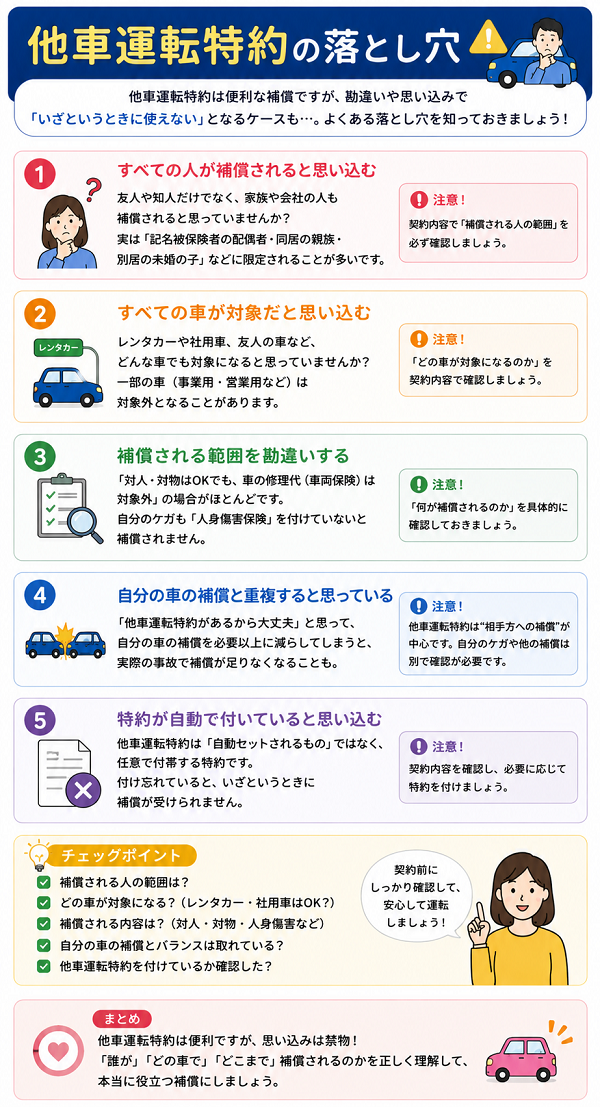

![]()

自分の車以外を一時的に運転する場面。友人の車、実家の車、仕事先の車など。は意外と多くあります。そんなとき、「他車運転特約があるから大丈夫」と思っている方も多いのではないでしょうか。

確かに便利な補償ですが、すべてのケースで適用されるわけではありません。特に、“補償されると思っていたのに対象外だった”という落とし穴に注意が必要です。

以下で、他車運転特約の基本と見落とされがちな落とし穴を詳しく解説します。

■ 他車運転特約とは?

● 定義と概要

- 契約車両以外の「他人の車」を運転中に事故を起こした場合でも、

自分の保険(対人・対物・人身傷害・車両)で補償される特約 - 原則として「一時的に借りた車」「日常的でない使用」が前提

■ 他車運転特約の“ありがち誤解”と落とし穴

①【落とし穴】“自分が借りたすべての車”が対象とは限らない

- 対象外になる主なケース:

- 親族が所有する車(同居の親・配偶者・子など)

- 会社・業務で使う車(法人所有・社用車など)

- 頻繁に借りている車(毎週末など)

- 他人の車でも自分が「主に使用する状態」に近いもの

「たまに」「短時間だけ」借りる車に限定される

②【落とし穴】車両保険はついていないことが多い

- 他車運転特約では、対人・対物・人身傷害は補償対象

- しかし「車両保険」は対象外となるケースが一般的

→ 借りた車に損害を与えても、自分の保険で修理代は出ない

③【落とし穴】等級が下がるリスクがある

- 他人の車を運転中に事故を起こし、自分の保険で補償を使うと…

→ 自分の等級がダウン

→ 翌年以降の保険料が上がる

「自分の車じゃないのに自分の等級が下がる」ことに注意

④【落とし穴】相手の保険と重複して使えないケースもある

- 借りた車にすでに保険がついている場合、そちらが優先されることがある

- 他車運転特約はあくまで「最終的な補填」であり、ダブって使えない可能性もある

「保険があるから大丈夫」と思い込まず、事前確認が大切

■ 他車運転特約が有効なケースとは?

| 状況 | 補償される可能性 |

|---|---|

| 友人の車を1日だけ借りて運転 | ○ |

| 実家に帰省中、別居の父の車を借りた | ○ |

| 同居している息子の車を運転中 | ×(対象外) |

| 勤務先の営業車を運転中 | ×(業務用は対象外) |

| 知人の車を毎週末借りている | ×(継続使用は対象外) |

【他車運転特約を使う前に確認すべきポイント】

- 借りる車の所有者との関係(同居親族の車は対象外)

- 借りる頻度と使用期間(継続使用だと対象外)

- 借りた車にすでに保険があるかどうか

- 自分の等級への影響(事故時に下がる)

- 借りた車の修理代は補償されるか(車両保険は効かない)

【便利な特約だが「勘違い」すると損をする】

他車運転特約は、あくまで「非常時の補助的な補償」であり、常用・親族車・業務車などには使えないという制限があります。

安易に「この特約があるから借りても安心」と思い込むと、事故時に補償されなかったり、等級が下がったりするリスクがあります。

事前にルールを理解し、使うかどうかではなく“使わずに済む設計”を心がけることが重要です。

- 他車運転特約は「一時的に借りた他人の車」の運転中に補償

- 親族や社用車、継続的に使う車は対象外

- 車両保険は効かないため、修理代は自己負担の可能性

- 事故で使えば自分の等級ダウン・保険料上昇のリスクあり

“自分が借りたすべての車”が対象とは限らない

「他車運転特約があれば、どんな車を借りても保険でカバーされる」と思っている方は少なくありません。

しかし実際には、補償される車の条件はかなり限定的です。

特に家族や職場関係の車を借りるときに補償されないケースが多く、事故後に「使えない」と判明するトラブルが発生しています。

以下では、「補償される車」と「補償されない車」の違いと、その根拠、具体的な例を交えて詳しく解説します。

■ 他車運転特約の“補償対象となる車”の定義

保険会社が定める「補償対象となる他車」とは、以下のような条件に該当する車両です。

● 主な補償対象条件(一般的な共通ルール)

- 一時的に借りた車

- 自家用普通乗用車・軽乗用車(事業用・貨物用は対象外)

- 他人が所有している車(名義上の所有者が他人)

- 契約者・記名被保険者・その同居親族が日常的に使用していない車

① 同居の親・配偶者・子の車(家族所有車)

- 所有者が「契約者と同居している親族」の場合は対象外

- → 家計を一にする場合、“自分の車の一部”とみなされる

② 会社・業務で使用する車(社有車・業務用車両)

- 勤務先が所有する営業車・社有車は補償対象外

- → 商用・業務使用車は他車運転特約の適用外に分類される

③ 継続的・頻繁に借りている車

- 毎週末や長期間にわたり同じ車を使っている場合

- → 「一時的に借りた」とはみなされない=対象外となる

④ 契約車両の代替車・修理中の代車

- 修理や車検で貸与されている代車も、特約では対象外となる場合が多い

- ※代車専用の補償(車両入替や代車特約)で対応が必要

■ なぜ“身内の車”や“社用車”が補償されないのか?

これは、保険の重複やモラルリスク(意図的利用)を避けるためです。

- 同居親族の車は、通常なら「家族限定特約」などで補償すべき対象

- 社用車は法人名義であり、事業リスクに対する契約が別途必要

- 継続的な使用は、使用実態が“自分の車と変わらない”ため、本来の保険契約と矛盾する

■ 実際によくある「勘違い」ケース

| ケース内容 | 補償の有無 | 理由 |

|---|---|---|

| 実家に帰省中、別居している父の車を運転 | 〇 | 所有者は別居の親 → 他人の車に該当 |

| 同居する妻の車を借りた | × | 同居親族の所有車 → 補償対象外 |

| 勤務先の社用車で営業中に事故 | × | 法人所有の業務用車 → 補償対象外 |

| 友人の車を毎週末借りてレジャーに使用 | ×(要確認) | 使用頻度が高く、「一時的」とはみなされない可能性あり |

| 旅行先で一日だけ友人の車を借りて運転した | 〇 | 一時的・非継続的な利用 → 他車運転特約が適用される可能性大 |

【事故時に「補償対象外だった」とならないための対策】

- 借りる前に必ず、車の所有者と使用状況を確認する

- 自分が契約している保険会社の特約規定を確認する(会社ごとに微差あり)

- 対象外となるケースが不安な場合は、「1日自動車保険」などを利用するのも有効

【補償範囲を“自分の解釈”で広げないことが重要】

他車運転特約は非常に便利な補償ですが、「すべての車に効く」わけではなく、明確な除外ルールがあることを忘れてはいけません。

とくに「家族の車」「業務用の車」「頻繁に借りる車」は対象外になる可能性が高く、事前確認なく借りて事故を起こすと、補償されないリスクが現実になります。

- 補償対象となるのは「一時的に他人から借りた」自家用乗用車

- 同居親族・会社所有・頻繁使用の車は原則対象外

- 自分が運転する前に、所有者・使用頻度・目的をチェックすることが肝心

車両保険はついていないことが多い

他人の車を運転していて事故を起こした場合、「他車運転特約があるから大丈夫」と思う方は少なくありません。

しかし多くの方が見落としているのが、その補償の中に「車両保険が含まれていない」ことが一般的だという事実です。

つまり、他人の車を壊してしまったとしても、その修理代は自分の保険では支払われない可能性が高いのです。

■ 他車運転特約で補償される内容とは?

他車運転特約では、以下のような補償が適用されます。

- 対人賠償責任保険(人にケガをさせた場合)

- 対物賠償責任保険(物・他車を壊した場合)

- 人身傷害保険(自分や同乗者のケガに対する補償)

- ※保険会社によっては搭乗者傷害も対象

しかし……

- 車両保険(借りた車の修理代・全損時の補償)は原則、対象外

- 自分が加入している保険の車両保険部分は“契約車両限定”

■ なぜ車両保険が対象外なのか?

これは、保険の設計上「車両保険は契約した車両固有のもの」と定められているからです。

- 車両保険は「ナンバー」「車体番号」「使用目的」などを特定してリスクを評価しているため

- 他人の車両は、その評価の対象外=契約時のリスク算出に含まれていない

- 万一補償すると、「どの車にも使える万能保険」になってしまい、保険制度が成り立たない

■ 実際にどういうトラブルが起こるか?

- 相手の車への損害:対物賠償保険でカバー → OK

- 自分(借りた車)の車の損害:自分の保険では補償されない

→ 修理費用は自己負担または、友人に弁償の必要

- 他の車の損害:対物で補償 → OK

- 借りた車の修理費:対象外 → 修理代は全額、借りた自分が負担する可能性大

■ 借りた車に車両保険が付いていればどうなる?

- 借りた車の持ち主が車両保険に加入していれば、その車の保険で修理可能

- ただし、車の所有者(例:友人)の保険を使うことで、その人の等級が下がり保険料が上がる

- → 借りた側が「迷惑をかける」形になり、人間関係のトラブルに発展する可能性もある

■ 解決策や補足ポイント

| 対策・代替案 | 内容 |

|---|---|

| 借りる前に「車両保険の有無」を確認する | 借りた車に車両保険がついているかを事前に確認する |

| 万が一に備え、短期型の保険に入る | 1日自動車保険(例:24時間500円前後)なら、車両保険付きで安心 |

| 修理費を自費で支払う覚悟を持つ | 他車運転特約の補償対象外である以上、修理代は自分で支払う前提が必要 |

| 運転を断る勇気を持つ | 保険が効かないと知っていれば、無責任に借りて運転するのは避けるべき |

【「保険で直せる」は誤解。車両保険は契約車限定が原則】

他車運転特約は、対人・対物・人身に対しては手厚い保護がある一方で、借りた車そのものの損傷(=車両保険)については補償されないのが基本です。

そのため、他人の車を借りる場合には、事前に補償範囲を確認することが不可欠です。

「保険があるから大丈夫」と思い込んで運転することが、結果的に大きな金銭的・人的トラブルを招くこともあるのです。

- 他車運転特約では自分が壊した借り物の車は補償されない(車両保険は対象外)

- 修理費は自己負担または借りた相手に請求される可能性

- 確実に備えるには「1日自動車保険」や「短期型の運転者保険」の利用も検討すべき

等級が下がるリスクがある

他人の車を一時的に借りて運転中に事故を起こした場合、他車運転特約がついていれば自分の保険で補償を受けることが可能です。

しかし多くの人が見落としがちなのが、その事故処理の結果、自分の等級が下がるというリスクです。

これは「他人の車なのに、なぜ自分の保険が悪くなるのか?」と混乱を招くポイントでもあります。

以下では、自動車保険の等級制度と、他車運転特約使用時の影響について詳しく見ていきましょう。

■ 自動車保険における等級制度とは?

● 等級とは?

- 自動車保険には「ノンフリート等級」という割引制度があります

- 初めて契約すると6等級(中立)からスタートし、無事故で1年経過ごとに1等級ずつ上がります

- 最高は20等級で、大きな割引(約50〜60%)が適用される

● 等級が下がるとは?

- 保険を使って事故を処理すると、通常3等級ダウン

- また、「事故有」の記録がつき、3年間は割引率が低下します(事故有等級)

■ 他車運転特約を使うと「等級が下がる」仕組み

● 自分の契約の保険を使用=等級ダウンの対象

- 他人の車でも、自分が起こした事故を「自分の保険で処理する」と、等級が下がる

- 補償されるのは便利だが、自分の保険契約に事故歴が付く

- 19等級・事故無 → 他人の車で追突事故 → 16等級・事故有に

- 翌年からの保険料が大幅に上昇する可能性大

■ 等級ダウンによる具体的な保険料の変化

| 等級の違い | 割引率目安(保険会社により異なる) |

|---|---|

| 20等級(事故無) | 約60%引き |

| 16等級(事故有) | 約40%引き以下 |

| 差額 | 年間数万円の保険料アップも |

他人の車での1回の事故で、今後3年間の保険料が合計10万円以上上がることも

■ 等級ダウンの回避はできるのか?

残念ながら、以下のようなケースでは等級ダウンは避けられません。

- 他人の車を運転中に自損事故(ガードレール接触など)

- 追突や接触など、自分が過失を負う事故

- 車両に損害が出て、保険を使って修理費を支払った

● ただし、次の方法で等級ダウンの影響を軽減することは可能です。

- 小さな損害なら、自費で弁償して保険を使わない(保険使用を見送る)

- 保険会社に「使う前に」相談して、使うべきかどうか判断する

- 必要であれば、免責金額が設定された車両保険や1日保険を活用する

■ 借りた車で事故を起こした場合の意思決定ポイント

| 判断軸 | 内容 |

|---|---|

| 修理費の額 | 少額であれば、自費で支払った方が等級を守れて結果的に安く済む |

| 自分の保険に影響が出るか | 特約を使う前に必ず確認すべき事項 |

| 相手車両とのトラブルがあるか | 交渉や補償に不安があれば、保険を使ってでも対応すべき |

| 等級を下げる余地があるか | すでに等級が低い人は特に注意。保険料が跳ね上がるリスクが高まる |

【便利な特約だが、使うと“後が高くつく”可能性も】

他車運転特約は、いざというときに頼れる補償です。しかし使うことで、自分の保険契約に事故履歴が付き、等級が下がり、長期的な保険料が高騰するという副作用があります。

とくに「一時的な借り物の車」で起こした事故によって、自分の保険負担が長期化する事態は避けたいところです。使うべきか、使わないべきか――その判断は慎重に行いましょう。

- 他車運転特約を使えば補償されるが、等級は3等級下がる(事故有等級が3年続く)

- 保険料が今後3年で数万円以上アップすることも

- 小規模な損害なら「使わずに自費対応」も検討するのが得策

- 保険を使う前に、保険会社に相談し判断材料を得るのが重要

相手の保険と重複して使えないケースもある

他人の車を一時的に借りて運転する際、その車に保険が付いている場合と、自分の他車運転特約がある場合の両方で「保険が2重にある」状態になることがあります。

しかし、「どちらも使えるから安心」というのは大きな誤解です。実は、保険の補償には“優先順位”が定められており、両方の保険を同時に使うことは原則できません。

以下では、その仕組みと注意点を具体的に解説します。

■ 他車運転特約と相手(借りた車)の自動車保険の関係

● 借りた車に既に保険が付いている場合の補償関係

- 借りた車の保険(主契約)が優先して使われる

- 自分の保険(他車運転特約)は“二次的補償(補完)”として扱われる

- 基本的に、「保険がない場合」のみ、自分の特約が主となる

■ 具体的な重複ケースと適用ルール

- → 事故が起きたら、まず友人の自動車保険で補償される

- → 自分の他車運転特約は原則使えない

- ※友人の等級が下がる・保険料が上がるリスクがある

- → 自分の特約で補償可

- → 事故処理は自分の契約で行われ、自分の等級が下がる

- → 借りた車の損害はどちらの保険でも補償不可

- → 修理費用は借りた人(自分)の自己負担

■ なぜ“両方の保険を併用できない”のか?

これは、保険の「損害填補の原則(実損主義)」に基づいています。

- 保険は「損害分だけ」を補償する仕組み

- 同じ損害に対して、複数の保険から重複して支払われることはない

- したがって、まずは契約車両の保険(=所有者の契約)が使われる

他車運転特約は、所有者の保険がない/使えない/補償が不足しているときのみ発動する

■ 注意すべきトラブル例

| ケース内容 | 結果・問題点 |

|---|---|

| 友人の車を借りて事故、自分の保険で処理しようとした | →「まず友人の保険を使ってください」と保険会社に断られる |

| 友人の保険を使いたくないので自分の保険を使おうとした | → 保険の原則上「補償の優先順位」により、自分の保険が使えない |

| 事故後に「どちらの保険を使うか」で揉めた | → 人間関係のトラブルに発展することも |

■ 保険使用の優先順位まとめ(一般的ルール)

| 補償の種類 | 優先される契約 |

|---|---|

| 対人・対物賠償責任 | 借りた車の保険が優先。なければ自分の特約が適用 |

| 車両保険 | 借りた車の契約に車両保険があればそちらが優先される |

| 自身のケガ(人身傷害) | 自分の保険(他車運転特約)の補償が適用されることが多い |

【トラブルを避けるために確認すべきポイント】

- 借りる車にどんな保険がついているか事前に確認する

- 相手と「事故が起きたらどうするか」を借りる前に話し合っておく

- 万が一のときは、必ず保険会社に相談してから保険を使うかどうかを判断する

【「補償が重なれば安心」は幻想。実は“排他的”な仕組み】

保険が二重にあるからといって、「どちらか好きな方を使えばよい」というわけではありません。原則として借りた車の保険が優先され、自分の他車運転特約は“補助的な立場”であることが多いのです。

そのため、「自分の保険があるから安心」と思って安易に運転すると、事故時に使えず、相手に迷惑をかける事態にもつながりかねません。

- 借りた車に保険がついていれば、その保険が優先的に使われる

- 自分の他車運転特約は、補償がなければ補助的に使えるだけ

- 重複時には自分の保険を使えない=等級も守れるが補償されないことも

- 借りる前に「保険の内容」「事故時の対応」について確認・合意しておくことが大切

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |