![]()

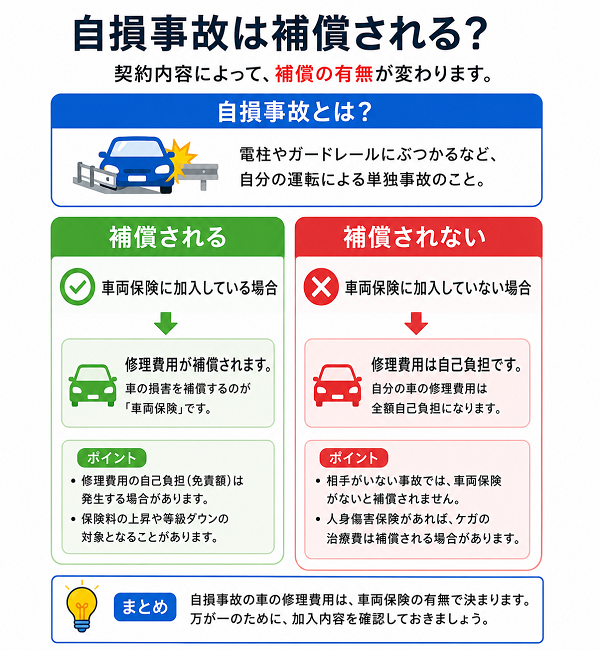

運転中の事故には、他車との衝突だけでなく「単独事故」も多く含まれます。ガードレールへの接触、電柱への衝突、崖からの転落など、相手がいない状況で起こる事故が「自損事故」です。

こうした事故による自身のケガを補償するのが「自損事故保険」です。

自損事故保険の補償内容

車を運転するうえで、「他の車との衝突」だけが事故ではありません。ガードレールや電柱にぶつかったり、ハンドル操作を誤って溝に落ちたりといった「自損事故」も日常的に起こり得ます。

こうした事故では相手がいないため、通常の対人・対物保険では補償されません。そこで役立つのが「自損事故保険」です。

ここでは、自損事故保険の補償内容について、対象となる事故の種類や保険金の支払内容などを詳しくご説明します。

自損事故保険の補償内容【詳細解説】

■ 補償される事故のタイプ

以下のような「単独事故」または「相手に過失がない事故」が対象になります。

- ガードレールや壁への衝突

- 電柱・標識への接触

- 自宅の塀・門への接触事故

- 崖や側溝への転落

- 完全に停車していた相手車両への衝突(相手に過失なし)

■ 補償される対象者

- 契約車両を運転していた本人

- 同乗者(契約により異なる場合あり)

■ 支払われる保険金の内容

| 補償項目 | 内容(例) |

|---|---|

| 死亡保険金 | 自損事故で運転者が死亡した場合、定額で支給(例:500万円) |

| 後遺障害保険金 | 障害等級に応じて支給(例:第1級は満額支給) |

| 傷害保険金(ケガ) | 入院・通院に対して支給。以下の2タイプあり |

■ 傷害補償の2つの支払方式

- 一時金支給型(定額)

- 例:入院1日につき5,000円、通院1日につき3,000円など

- 入通院日数に応じて定額が支給される

- 医療実費型

- 実際にかかった治療費(診療費・投薬費・入院費など)を補償

- 上限は契約により設定(例:100万円まで)

■ 保険金の限度額(目安)

| 補償内容 | 一般的な限度額の例 |

|---|---|

| 死亡・後遺障害 | 300万円〜1,000万円 |

| 傷害(入通院) | 30万円〜100万円(定額 or 実費型による) |

【補償されない主なケース】

- 飲酒運転・無免許運転など法令違反による事故

- 地震・津波・噴火など自然災害による事故

- 故意による事故(わざとぶつけた場合など)

自損事故保険と人身傷害補償との違い

自動車保険を選ぶ際、「自損事故保険」と「人身傷害補償特約」のどちらに加入すべきか迷う方は多いでしょう。

どちらも“運転者や同乗者のケガ”に備える補償ですが、補償範囲・支払方法・重複時の優先度など、実際には大きな違いがあります。

以下では、それぞれの特徴と、違いを具体的に比較しながら詳しくご説明します。

それぞれの基本的な役割

■ 自損事故保険とは

単独事故や、相手に過失がない事故による「運転者本人」の死亡・後遺障害・ケガに対して補償を行う特約。人身傷害に比べて補償は限定的。

■ 人身傷害補償保険とは

事故の種類を問わず、運転者・同乗者の「実際に被った損害(治療費・休業損害・慰謝料など)」を補償する特約。補償範囲が非常に広く実損害ベースで支払われる。

両者の違いを表で比較

| 比較項目 | 自損事故保険 | 人身傷害補償特約 |

|---|---|---|

| 補償される事故の範囲 | 自損事故のみ(単独事故・相手に過失なし) | 自損事故・他車との事故・被害事故すべて |

| 対象者 | 運転者本人(契約により同乗者も可) | 運転者・同乗者・歩行中の被保険者(契約条件による) |

| 保険金の支払方法 | 定額支給 or 医療実費(契約による) | 実損害額を補償(治療費・休業損害・慰謝料など) |

| 後遺障害・死亡補償 | 契約時の設定額に応じて支給 | 実際の損害に応じて支給(上限3,000万円など) |

| 損害額の証明の必要性 | 証明は比較的簡易(診断書や入通院証明など) | 詳細な資料が必要(医療明細・収入証明・後遺障害診断など) |

| 補償額の柔軟性 | 固定額で設定されるため限定的 | 実際の損害額に基づき、高額補償にも対応 |

| 他保険との重複対応 | 人身傷害補償があればそちらが優先 | 他保険より優先的に適用される |

| 保険料 | 比較的安い | やや高額(補償内容が手厚いため) |

【選び方のポイント】

■ 自損事故保険が向いている人

- 補償内容を最低限に抑えたい

- 保険料を安くしたい

- 人身傷害補償をつけていない(または簡易補償のみ)

■ 人身傷害補償が向いている人

- 実際にかかる損害すべてをしっかりカバーしたい

- 被害事故(もらい事故)への備えを重視したい

- 高額な治療費や収入損失にも備えたい

【併用はできる?どちらを優先すべき?】

自損事故保険と人身傷害補償の両方を契約している場合、原則として人身傷害補償が優先されて適用されます。

人身傷害補償でカバーしきれない部分に対して、自損事故保険が「補完的に使われる」こともありますが、実際には人身傷害だけで十分なケースが大半です。

自損事故保険のメリット

交通事故というと「相手車両との衝突」を思い浮かべがちですが、実際にはガードレールや電柱への接触、転落などの“自損事故”も少なくありません。

こうしたケースでは、通常の対人・対物保険では補償されず、自分自身のケガや死亡にも対応できません。

そのようなときに役立つのが「自損事故保険」です。

ここでは、自損事故保険の代表的なメリットについて、実務に即してわかりやすく解説します。

自損事故保険の主なメリット

■ 1. 単独事故でも補償される

- 相手がいない事故(単独事故)は、通常の自賠責や対人・対物保険では補償対象外。

- 自損事故保険に入っていれば、ガードレール・壁・崖などへの衝突や転落事故でも補償が受けられる。

- 特に地方部や山道をよく運転する人にとっては重要。

■ 2. 運転者本人の死亡・ケガにも対応できる

- 死亡・後遺障害・ケガ(入通院)に対して、運転者本人を補償対象とする。

- 自分が原因の事故でも、自身の身体的被害に対して保険金が支払われる点が大きな特徴。

■ 3. 補償対象が明確で手続きが比較的シンプル

- 人身傷害補償に比べて、支払い方法が定額型や限度額付きの実費型でわかりやすく、必要書類も比較的簡素。

- 損害額の確定や細かな損害明細が不要なケースもあり、請求がしやすい。

■ 4. 保険料が安く加入しやすい

- 補償範囲が限定されている分、人身傷害補償に比べて保険料が安価。

- 「万が一の自損事故だけをカバーしたい」というニーズに対して、費用対効果の高い選択肢。

■ 5. 人身傷害補償を付けない場合の“代替補償”になる

- 保険料を節約するために人身傷害を付けない契約者にとって、最低限の身体障害補償を確保できる手段。

- 特にコンパクトカーや軽自動車利用者のようにコストを重視する層に人気。

注意点と加入時のポイント

自損事故保険は、相手のいない単独事故でも「運転者自身のケガや死亡」を補償できる便利な特約です。

ただし、補償範囲や他の特約との関係を正しく理解しておかないと、不要な重複や補償の抜け漏れが生じることもあります。

以下では、加入時に確認すべきポイントと、見落としがちな注意点を整理してご紹介します。

注意点①:人身傷害補償との重複に注意

- 人身傷害補償に加入している場合、そちらが優先される

- 自損事故保険はあくまで補完的な役割になることが多い

- 保険料が無駄になるケースもある

注意点②:補償対象は「運転者本人」のみが原則

- 基本的に運転していた本人のみが補償対象

- 同乗者の補償は含まれないことがある

- 同乗者にも備えたいなら「搭乗者傷害」や「人身傷害」の検討が必要

注意点③:保険金は定額 or 上限付き実費

- ケガや死亡に対してあらかじめ設定された金額が支払われる

- 実際の損害額とは関係なく支給額が決まる

- 医療費が高額になった場合は補償が足りない可能性も

注意点④:適用除外となる事故がある

- 以下のようなケースは保険金支払いの対象外

- 飲酒運転、無免許運転、薬物使用などの違法行為

- 故意の事故(わざとぶつけた)

- 地震・津波・噴火などの自然災害による事故

【加入時のチェックポイント】

人身傷害補償との関係を確認

- すでに人身傷害補償が付いているか?

- 自損事故保険が重複補償になっていないか?

補償タイプを選ぶ

- 傷害一時金型:入通院日数に応じた定額給付

- 医療実費型:治療費を上限まで補償

- どちらが自分の運転状況に合うかを検討

補償金額(限度額)を確認

- 死亡・後遺障害・ケガそれぞれに支払上限がある

- 自分が必要とする補償額になっているかチェック

同乗者の補償が必要かを検討

- 家族や友人を乗せる機会が多い場合は、他の特約も併用すべきか検討

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |