![]()

原動機付自転車(いわゆる原付バイク)は手軽な移動手段ですが、自賠責保険だけでは重大事故時の補償が不十分です。

対人・対物の補償を手厚くするには、任意保険や特約の活用が不可欠です。その中でも注目されるのが「ファミリーバイク特約」です。

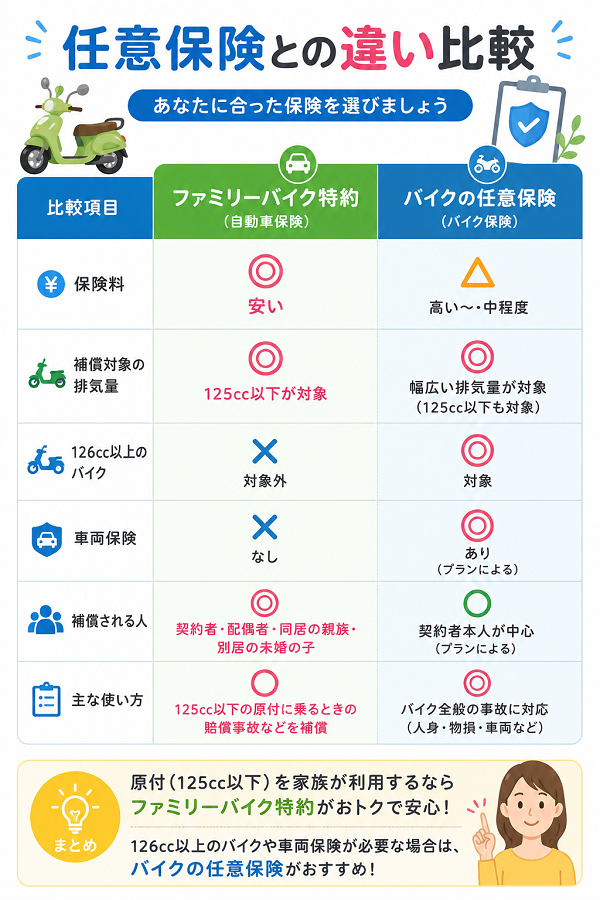

■ 原付バイクで選べる主な保険のかけ方

1. 原付専用の任意保険に加入する

- 自賠責に加えて、原付1台ごとに個別に任意保険を契約

- 補償内容を細かく設定できる(対人・対物・搭乗者傷害・車両保険など)

2. ファミリーバイク特約を使う

- 家族の誰かが加入している「自動車保険」に原付バイクを追加する形の特約

- 任意保険よりも保険料が安く、複数人が乗れるメリットあり

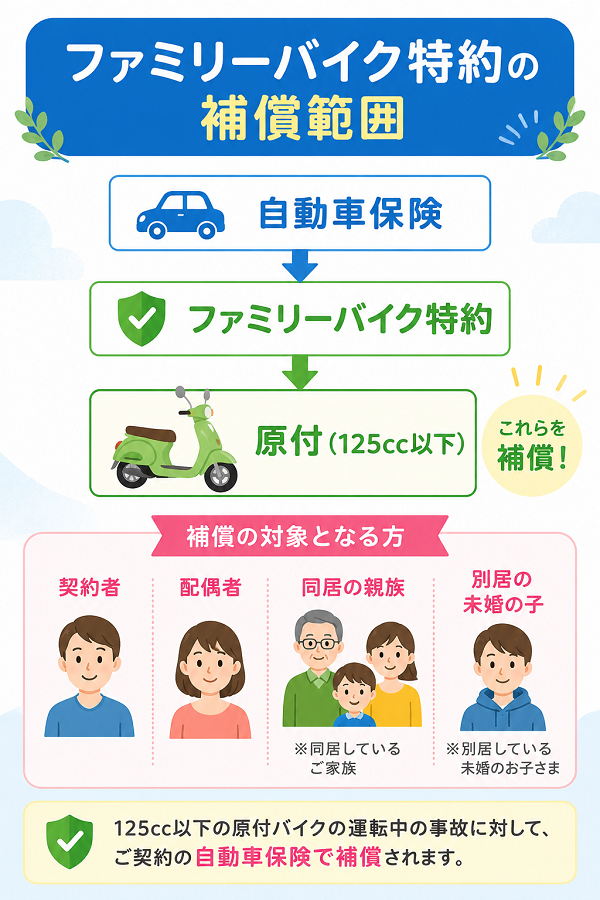

■ ファミリーバイク特約とは?

● 特徴

- 自家用車の任意保険に付ける「追加特約」

- 125cc以下の原付バイクであれば補償対象

- 保険契約者やその家族が所有・使用する原付が対象

- 通常、バイクごとではなく人に対しての補償(所有バイクを問わない)

- 対人賠償責任保険(無制限も可)

- 対物賠償責任保険

- 人身傷害保険 または 搭乗者傷害保険

- 弁護士費用特約(付帯可能な場合あり)

■ 原付任意保険 vs ファミリーバイク特約の比較

| 項目 | 原付専用の任意保険 | ファミリーバイク特約 |

|---|---|---|

| 保険料 | やや高め | 非常に安価(年1万円前後) |

| 補償の柔軟性 | 自由に設定可能 | 車の任意保険に依存 |

| 複数人の利用 | 基本は所有者のみ | 家族全員が対象(条件あり) |

| 複数バイク利用 | 1台ごとの契約が必要 | 台数制限なし(ただし125cc以下) |

【ファミリーバイク特約を利用する際の注意点】

- 車の保険が必須:ファミリーバイク特約だけでは契約不可

- 補償対象の確認:対象となる「家族の定義」や「同居・別居の条件」を要チェック

- 事故時の扱い:自動車保険の等級が影響を受ける(事故有等級ダウンあり)

- 125cc超は対象外:軽二輪や中型バイクには使えない

■ どちらを選ぶべきかの判断基準

【ファミリーバイク特約が向いている人】

- 家にすでに自動車保険がある

- 原付を複数の家族が使う可能性がある

- 保険料を抑えたい

【個別の原付任意保険が向いている人】

- 原付を単独で契約したい

- より手厚い補償(車両保険など)を希望

- ファミリーバイク特約の条件に当てはまらない(例:家族でない人が乗る)

目次

自家用車の任意保険に付ける「追加特約」

「特約」とは、任意保険の基本プランにオプションとして追加できる契約項目です。契約者のライフスタイルや使用状況に応じて自由に付帯でき、より個別のニーズに沿った補償設計が可能です。

■ 自家用車の任意保険に付けられる代表的な追加特約一覧

1. ファミリーバイク特約

- 原付バイク(125cc以下)を利用する家族がいる場合に有効

- 車の保険契約に追加することで、原付に乗る家族全員をカバー

- 原付1台ずつ任意保険をかけるより保険料が安い

2. 弁護士費用特約

- 事故の相手との交渉や法的対応が必要になった際の弁護士費用を補償

- 過失割合でもめたときなどに安心

- 保険会社が介入できない自損や相手に非がある事故で特に役立つ

3. ロードサービス特約

- 車の故障や事故時にレッカー移動、応急対応などを受けられる

- 走行不能時のけん引、ガス欠対応、バッテリー上がりなどに対応

- 無料範囲の距離やサービス内容は保険会社によって異なる

4. レンタカー費用特約

- 事故や故障により車が使えなくなった際、代車やレンタカー費用を補償

- 車両保険とセットで付帯されることが多い

5. 対物超過修理費用特約

- 事故相手の車両修理費が時価額を超えた場合、その超過部分も補償

- 高級車との接触事故などに備えておくと安心

6. 車両全損時一時金特約

- 車が全損扱いになった際に、別途定額(一時金)が支払われる

- 次の車の購入資金の足しになる

7. 車内手荷物特約(車両身の回り品補償)

- 車内やトランクに置いた所持品が盗難・損害を受けた場合に補償

- ノートPCやスマートフォン、ゴルフバッグなども対象になる場合あり

【特約を付ける際のチェックポイント】

● 実際の利用シーンを想定して選ぶ

- 原付に乗る家族がいる → ファミリーバイク特約

- 遠出が多い → ロードサービス特約・レンタカー費用特約

- 法的リスクに備えたい → 弁護士費用特約

● 保険料とのバランスを考慮

- 多くの特約を付けすぎると保険料が上がるため、本当に必要な特約に絞ることが大切です。

【補償内容と条件の違いに注意】

- 同じ名称の特約でも、保険会社ごとに補償範囲・金額・免責条件が異なるため、契約時に詳細を確認する必要があります。

■ まとめ:特約は「カスタマイズの鍵」

自家用車の任意保険における「追加特約」は、標準補償ではカバーしきれない現実的なリスクに備えるための重要な手段です。

保険料とのバランスを考慮しながら、生活スタイルや使用実態に応じた特約を選択することで、安心かつ合理的な補償設計が可能となります。

125cc以下の原付バイクであれば補償対象

通勤・通学・買い物などで手軽に利用される125cc以下の原付バイクは、事故リスクがある以上、適切な保険による備えが不可欠です。

そこで注目されるのが、自家用車の任意保険に追加できる「ファミリーバイク特約」です。この特約では、125cc以下のバイクであれば広く補償対象とされますが、いくつかの制約や条件も存在します。

■ 補償対象となる「125cc以下の原付バイク」とは

125cc以下のバイクが対象とされる理由は、日本の法制度上、「原動機付自転車」に分類され、構造・用途が軽く、使用頻度も高いためです。ファミリーバイク特約では、以下の区分のバイクが補償対象となります。

- 原動機付自転車 第一種(排気量50cc以下)

- 例:ホンダ・タクト、ヤマハ・JOG、スズキ・レッツなど

- 原動機付自転車 第二種(排気量51cc〜125cc)

- 小型自動二輪扱い(AT限定小型二輪免許などで運転可能)

- 例:ホンダ・PCX125、ヤマハ・NMAX、スズキ・アドレス125、カブ110など

【対象外の車両】

- 126cc以上の軽二輪・中型・大型バイク

- 業務用バイク(営業ナンバーなど)

- 三輪バイクやミニカーの一部(契約条件により変動)

■ 補償される範囲と内容

ファミリーバイク特約を付帯すると、以下のような内容が125cc以下の原付バイクに適用されます。

【1. 対人賠償責任保険】

- 他人を死傷させた場合に、無制限まで補償可能

- 自賠責保険の上乗せ分として有効

【2. 対物賠償責任保険】

- 相手の車や物を破損した場合に補償される

- 高額請求に備えて無制限設定も推奨

【3. 人身傷害保険(または搭乗者傷害保険)】

- 被保険者自身が事故でケガをした際に補償

- 入院・通院・後遺障害などが対象

【4. 示談交渉サービス】

- 被害者との話し合いを保険会社が代行

- 精神的・法的な負担を大きく軽減

■ 補償される「人」と「利用シーン」

ファミリーバイク特約では、バイクそのものではなく利用する「人」に補償がつくのが大きな特徴です。

【補償対象となる人物】

- 記名被保険者(契約者)

- 配偶者

- 同居の親族(父母・子・兄弟姉妹など)

- 別居の未婚の子(例:大学生の息子)

同居でない既婚の子や、友人・知人は対象外です。

【補償されるシーン】

- 自宅所有の125cc以下バイクに乗る

- 借りた125cc以下バイクを使用する

- 家族の間で複数のバイクを共有する

業務目的での使用や、バイク便・出前バイクなどは原則対象外です。

■ よくある誤解と注意点

● 125ccを「超える」と即対象外

- 排気量が126cc以上になった時点で、特約の補償から外れます。

ヤマハMT-125 → ○(対象)、MT-15 → ×(対象外)

● 所有バイクが複数でも「台数制限なし」

- 家族内で使う複数の125cc以下バイクすべてに補償が適用されます。

● 借りた原付にも対応

- 被保険者本人や対象の家族が、レンタルバイクや友人の125cc以下原付を運転中に事故を起こした場合も補償対象となります。

【125cc以下の原付は柔軟かつ広範囲に補償される】

ファミリーバイク特約は、125cc以下の原付バイクに乗る家族がいる家庭にとって、非常に実用的かつ経済的な補償手段です。

特に、複数のバイクを使い分けていたり、借りたバイクを運転する機会が多い場合にも対応できる柔軟性があります。ただし、排気量や使用目的に条件があるため、契約時には保険会社とよく確認しましょう。

保険契約者やその家族が所有・使用する原付が対象

ファミリーバイク特約は、自家用車の任意保険に追加することで、125cc以下の原付バイクを対象に補償を広げる特約です。

ただし、誰のバイクでも補償されるわけではなく、補償対象となる「人」や「バイク」の条件が厳密に定められています。

このポイントを正しく理解していないと、万が一の事故時に補償が受けられないリスクもあります。

■ 基本原則:「契約者本人またはその家族」が所有・使用する原付が対象

【対象となる人物(補償対象者)】

- 保険契約者(記名被保険者)

- 契約者の配偶者

- 契約者と同居している親族

- 契約者と別居している未婚の子

「親族」の定義には、父母・子・兄弟姉妹・祖父母などが含まれます。

結婚して別居している子どもや、友人・知人は補償の対象外です。

■ 補償対象となる「原付バイク」の条件

【1】排気量が125cc以下であること

- 原動機付自転車(第1種・第2種)が対象

【2】契約者やその家族が「所有または使用」していること

以下のような原付は補償対象になります。

- 契約者本人名義で所有している原付

- 同居している家族名義の原付

- 友人から借りた原付(契約者または家族が使用中)

- 通学・通勤用に親が購入し、未成年の子が使用している原付

■ 「所有」や「使用」とは何を意味するのか?

● 所有:

名義が契約者や補償対象者になっている原付

● 使用:

日常的に運転・管理しているバイク(たとえ名義が友人や会社でも、一時的に使用中なら補償対象になり得る)

息子が補償対象者に該当していれば、そのバイクも補償対象になります。

【対象外となるケース(注意点)】

- 126cc以上のバイクは所有・使用していても補償対象外

- 結婚して独立した子どもが所有・使用する原付 → 補償対象外

- 家族以外の他人(友人・同僚など)が所有・使用する原付 → 補償対象外

- 業務用に使っている原付(配達・営業車両など) → 多くの契約では補償対象外

■ 保険契約者・家族と原付の関係パターン(具体例)

| 原付の使用者 | 原付の所有者 | 補償対象になるか |

|---|---|---|

| 契約者本人 | 契約者本人 | ○ 対象になる |

| 同居の子 | 契約者 | ○ 対象になる |

| 同居の親 | 同居の親 | ○ 対象になる |

| 別居の未婚の子 | 契約者 | ○ 対象になる |

| 別居の既婚の子 | 子本人 | × 対象外 |

| 契約者 | 友人 | △ 一時使用であれば対象になる可能性あり |

■ まとめ:「家族の所有・使用」が条件だが、柔軟な運用も可能

ファミリーバイク特約は、契約者やその家族が「所有・使用する」原付バイクであれば、幅広く補償対象となります。

ただし、補償される「家族」の定義には制限があり、友人や既婚の子どもは対象外となる点には注意が必要です。

また、「借りた原付でも対象になる」など、一定の柔軟性もあるため、使用実態に応じた確認が大切です。

通常、バイクごとではなく人に対しての補償(所有バイクを問わない)

一般的な自動車保険やバイク保険は、特定の車両(ナンバー付きの車やバイク)に対して補償が付くのが原則です。

しかし、ファミリーバイク特約はそれとは異なり、特定の125cc以下のバイクに対してではなく、“契約者やその家族(=人)”に対して補償が付くというユニークな仕組みになっています。

■ 「人に対する補償」とはどういうことか?

● バイクを特定して契約しない

ファミリーバイク特約では、「○○という車種の原付に対して補償を付ける」といった契約は不要です。

あくまで、自家用車の任意保険に特約として付けておくことで、対象者が乗るすべての125cc以下の原付バイクに対して補償が自動的に適用されます。

● 補償されるのは「バイクに乗っているときの人」

補償の中心は、「人」にあります。たとえば以下のような場合でも補償されます。

- 本人所有のバイクに乗っていたときの事故

- 家族が所有するバイクを借りていたときの事故

- 友人から一時的に借りたバイクに乗っていたときの事故

- 家に複数台ある原付のうち、どれに乗っていたか不問

【この補償のメリット】

【1】バイク1台ずつ保険をかける必要がない

- 家に原付が2〜3台あっても、特約は1契約だけでカバー可能

- 名義や車種を気にせず、運転する人が補償対象者であればOK

【2】所有バイク以外でも補償される

- 一時的に借りた原付でも対象(例:友人の原付を数時間借りて運転)

- 所有バイクを買い替えても補償は継続

【3】複数人が補償を受けられる

- 同居の親族や別居の未婚の子も、特約1つで補償対象になる

■ 「人に対する補償」での適用例

| 利用者 | バイクの所有者 | 状況 | 補償されるか |

|---|---|---|---|

| 契約者本人 | 自分 | 通勤途中に事故 | ○ 補償される |

| 同居の子 | 父親(契約者) | 買い物中に事故 | ○ 補償される |

| 別居の未婚の娘 | 友人 | レンタルバイクで事故 | ○ 補償される |

| 契約者本人 | 同僚の原付 | 一時的な貸し借り | ○ 補償される |

| 既婚で別居の子 | 子本人 | 通勤中に事故 | × 補償されない(対象外) |

【注意点:どんなバイクでも対象になるわけではない】

補償されるバイクの条件は次の通りです。

- 排気量125cc以下の二輪車(原動機付自転車)

- 業務用でないこと(営業ナンバー・配達バイクなどは除外)

- 自動車保険の補償対象者が乗っていること

125ccを超えるバイク(126cc〜)や、仕事で使用している原付、他人に貸し出して事故が起きた場合などは、補償対象外になる可能性が高いです。

■ まとめ:ファミリーバイク特約は「人」単位で補償される便利な特約

ファミリーバイク特約の最大の利点は、「125cc以下のバイクに乗ることがある人」をカバーできる点です。

特定のバイクを登録する必要がなく、同居の家族や未婚の子どもが複数の原付を使い分けるような家庭では、1契約で広く補償できるのが大きな魅力です。

ただし、「対象者の範囲」や「バイクの条件」はしっかり把握しておく必要があります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |