![]()

「ペット搭乗中補償特約」とは、自動車保険に付帯できるオプション特約のひとつで、愛犬や愛猫などのペットを車に同乗させている際に交通事故が起きた場合、そのペットが受けたケガや死亡に対して補償を行うものです。

通常の自動車保険では、補償の対象は「人(契約者・同乗者)」に限られます。そのため、事故でペットが傷ついた場合でも、標準の補償内容ではカバーされないケースがほとんどです。

この特約は、その不足部分を補う役割を果たします。

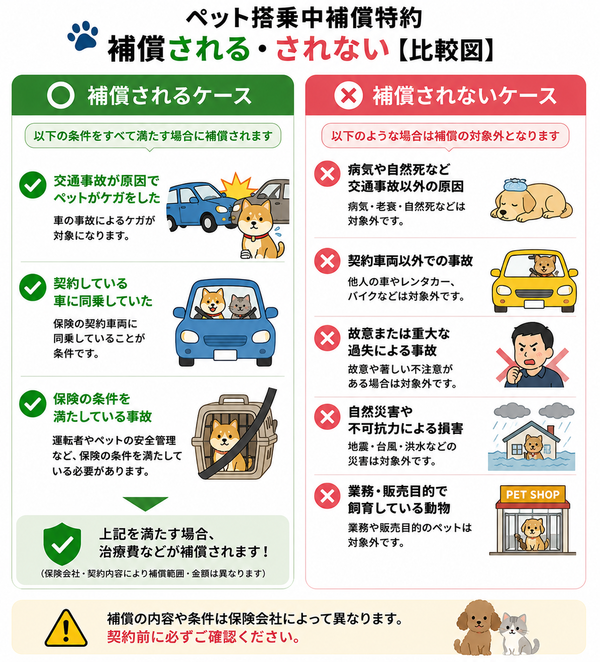

補償の対象

ペットを車に同乗させてドライブや通院をする方が増えています。しかし、自動車保険の基本補償では、ペットが事故でケガをした場合や亡くなった場合には保険金が支払われません。

そのようなリスクに備えるのが「ペット搭乗中補償特約」です。ここでは、この特約で補償される対象を詳しく解説します。

補償対象となるペットの範囲

「ペット搭乗中補償特約」で対象となるペットは、一般的に以下のように定められています。

- 対象:犬または猫

- 対象外:小動物(ウサギ、ハムスターなど)、鳥類、爬虫類、両生類、魚類

- 家庭で飼育しているペットであること

- 販売や繁殖など業務目的で飼われている動物は対象外

日常生活で家族同然に飼っている犬・猫が主な対象です。また、契約者本人またはその家族が飼育しているペットであることが条件となります。

補償が適用される条件

補償の対象になるためには、次の条件を満たしている必要があります。

- 契約している車にペットが同乗していること

- 自動車事故によってペットが負傷または死亡したこと

- 契約車両が、保険証券に記載された補償対象車であること

- ペットが車内で安全な状態に置かれていたこと(ケージなどを使用)

事故の原因が故意や重過失によるものであった場合は補償の対象外となります。

補償される内容

ペットが事故でケガをした場合や死亡した場合に、次のような費用が補償されます。

- 治療費用

動物病院での診療、手術、投薬などにかかる費用。

保険会社によっては通院・入院の費用も含まれます。 - 死亡・葬祭費用

ペットが事故で亡くなった場合の火葬や葬儀費用を補償。

多くの保険会社では、1事故あたりの支払限度額を設定しており、例として「治療費5万円まで」「葬祭費5万円まで」といった形です。また、年間での支払上限額を設けている場合もあります。

【補償対象外となるケース】

以下のような状況では、補償の対象外となる場合があります。

- ペットが車外にいた場合

- ペットが運転操作の妨げになる位置にいた場合

- 契約車以外の車で事故が起きた場合

- 故意や重大な過失による事故

- 地震、津波、噴火など自然災害が原因の事故

- 病気や老衰など交通事故以外の原因による死亡

これらの条件は保険会社ごとに異なるため、契約前に約款を確認することが重要です。

保険金額は保険会社によって異なりますが、主な目安は以下の通りです。

- 治療費用:1事故につき5万円程度まで

- 葬祭費用:1匹につき5万円程度まで

- 年間限度額:10万円前後(保険会社によって異なる)

契約車に同乗していた犬が交通事故で骨折し、治療費が3万円かかった場合、保険金上限5万円の範囲内で3万円が補償されます。同じ事故でペットが死亡した場合には、葬祭費用として上限5万円が支払われます。

【契約時の確認ポイント】

特約を検討する際は、次の点を必ず確認しましょう。

- 補償対象となるペットの種類・年齢

- 保険金の支払上限額と補償対象範囲

- ペットがケージに入っている必要があるか

- 停車中の事故も対象になるかどうか

- 既に加入しているペット保険との重複有無

補償内容をよく理解し、自分のライフスタイルに合った特約を選ぶことが大切です。

主な補償内容

自動車保険の「ペット搭乗中補償特約」は、車に同乗していたペットが交通事故によってケガや死亡した場合に、治療費や葬祭費用などを補償する特約です。

通常の自動車保険では「人間のみ」が補償の対象であり、ペットは対象外となるため、この特約を付けることで大切な家族であるペットも守ることができます。

主な補償内容の種類

ペット搭乗中補償特約では、主に以下の2つの補償が中心です。

1. ペットの治療費用補償

交通事故でペットが負傷した場合に、動物病院での治療にかかった費用を補償します。

内容は保険会社によって異なりますが、一般的には次のような項目が対象になります。

- 診察・検査費用

- 手術費用

- 入院費・通院費

- 投薬や処置にかかる費用

多くの場合、「1事故あたり5万円まで」などの上限が設定されています。また、治療費用は実際に支払った額のうち、上限金額までが補償されるのが一般的です。

交通事故で犬が骨折し、治療費が4万円かかった場合 → 補償上限5万円の範囲内で4万円が支払われます。

2. ペットの死亡・葬祭費用補償

交通事故によってペットが死亡した場合、葬祭や火葬にかかる費用を補償します。

こちらも「1匹あたり上限5万円」などの設定が多く、実際の費用に応じて支払われます。

- ペット火葬費用

- 葬儀・埋葬にかかる費用

- 遺体の搬送費用(保険会社によっては対象外の場合あり)

この補償は、ペットが事故によって即死した場合だけでなく、事故後の治療中に死亡した場合も対象となることがあります。

付随的な補償(保険会社による追加オプション)

一部の保険会社では、基本的な治療費・葬祭費用のほかに、以下のような付随補償を設けている場合があります。

- ペット用品の損害補償

事故時に壊れたキャリーバッグ、シートベルト、クッションなどの修理・買い替え費用を補償。 - 代替ペット購入費用

ペットが死亡した場合、同種・同等のペットを新たに迎えるための費用を補助(数万円程度の上限あり)。 - 動物病院への搬送費用補償

事故現場から動物病院までの緊急搬送費用を補償(上限設定あり)。

これらは特約に含まれていない場合もあるため、契約時に補償範囲を必ず確認しましょう。

補償額の上限と支払例

各補償の上限金額は、保険会社によって異なりますが、目安として次のようになります。

| 補償内容 | 支払限度額(例) |

|---|---|

| 治療費用 | 1事故あたり 5万円まで |

| 葬祭費用 | 1匹あたり 5万円まで |

| 年間支払限度額 | 10万円前後 |

- 交通事故で猫が負傷し、治療費が3万円かかった → 3万円支払われる

- 同じ事故でペットが死亡し、火葬費用が5万円かかった → 5万円支払われる

- 2匹同乗していて、両方がケガをした場合 → 各ペットごとに上限金額が適用される

補償が適用される条件

主な補償内容を理解する際に重要なのが、「どんな場合に補償が発動するか」です。

一般的な条件は以下の通りです。

- 契約車両にペットが同乗している状態で自動車事故が発生したこと

- ペットが契約者本人または家族が飼育している犬・猫であること

- 運転の妨げにならない安全な位置に乗っていたこと(ケージ使用など)

- 保険会社が定義する「自動車事故」に該当すること(接触・衝突・転倒など)

自然災害や故意による事故、病気や熱中症などは補償対象外です。

【補償内容を確認する際のポイント】

契約前に次の点をチェックしておくと安心です。

- 治療費・葬祭費用の上限金額はいくらか

- 複数のペットを同乗させた場合の扱い

- ケージの使用義務があるかどうか

- 停車中・駐車中の事故も補償されるか

- 他の特約(人身傷害・搭乗者傷害など)との関係

保険会社によっては、ペットの年齢制限(例:満10歳まで)を設けていることもあるため、ペットの年齢や体調に合わせた選択も重要です。

補償対象外となるケース

ペット搭乗中補償特約は、自動車事故でペットがケガや死亡した際に補償を受けられる便利な特約ですが、すべての事故や状況で補償されるわけではありません。

特に、補償対象外となる条件を正しく理解しておかないと、いざというときに保険金が支払われない場合があります。

ここでは、代表的な「補償対象外」となるケースを詳しく整理します。

1. ペットが同乗していなかった場合

この特約は「契約車にペットが同乗していたとき」に限って適用されます。

そのため、以下のようなケースでは補償対象外となります。

- ペットが車の外(駐車場や歩道)にいた場合

- ペットが車から降りた後に事故に遭った場合

- ペットを預けた状態(トリミングやペットホテルなど)で事故が発生した場合

「契約車内にペットが同乗している状態」でなければ補償は受けられません。

2. 契約車両以外での事故

ペット搭乗中補償特約は、契約車両に限定された補償です。

そのため、以下のような場合は補償対象外となります。

- 他人の車やレンタカーを運転していた場合

- 契約車以外の家族の車に乗っていた場合

- 契約車両を買い替えたが、保険の車両入れ替え手続きをしていなかった場合

契約証券に記載された「補償対象車両」に該当しない場合は、ペットが同乗していても補償は受けられません。

3. ペットが運転の妨げになるような状態で同乗していた場合

安全上の配慮がなされていない状況では、保険金が支払われない場合があります。

具体的には以下のようなケースです。

- ペットが運転席やダッシュボード上にいた

- ペットをケージやシートベルトで固定していなかった

- 運転者の膝の上や肩などに乗せた状態で運転していた

- ペットが車内を自由に動き回っていた

保険会社は「適切な安全管理がなされていなかった」と判断した場合、補償を拒否することがあります。契約時に「ケージや固定具の使用義務」が記載されている場合は特に注意が必要です。

4. 故意または重大な過失による事故

契約者の行為や判断が原因で起きた事故は、基本的に補償対象外です。

以下のような状況が該当します。

- 故意に事故を起こした場合

- 飲酒運転や薬物使用による事故

- スマートフォン操作などによる明らかな前方不注意

- 法令違反(信号無視、スピード超過など)により発生した事故

このような事故は「保険事故」として認められず、ペットがケガをしても保険金は支払われません。

5. 自然災害や不可抗力による損害

交通事故以外の災害が原因の場合、補償対象外となることがあります。

主な例は以下の通りです。

- 地震・津波・噴火による事故

- 洪水や土砂崩れで車が被害を受けた場合

- 落雷や竜巻による車両損壊に巻き込まれた場合

これらの自然災害は、自動車保険の通常補償でも制限があるため、ペット特約でも対象外となるケースが多いです。

6. 病気や自然死など、交通事故以外の原因

ペットが病気や老衰、熱中症などで死亡した場合は補償対象外です。

ペット搭乗中補償特約は「自動車事故によるケガ・死亡」に限定されており、健康状態に関する損害は含まれません。

- 持病や老化による死亡

- 熱中症や脱水症状

- 窒息・誤飲などの車内事故

- 突然死(心臓発作など)

このようなケースは、ペット保険(医療保険)での補償対象となるため、両方を併用して備えるのが理想的です。

7. 業務・販売目的で飼育している動物

以下のような「業務用ペット」は補償の対象外となります。

- 繁殖目的で飼育している動物

- 販売用・展示用として飼っている動物

- 警察犬・介助犬・盲導犬などの職務用動物

この特約は、あくまで「家庭で飼われている愛玩動物」を対象としているため、業務目的の動物は対象外です。

保険会社によっては、以下のようなケースも補償対象外として定めています。

- 駐車中・停車中にペットだけを車内に残していた場合

- 保険契約の告知義務違反(飼育状況や車両情報の虚偽申告)

- 契約期間外に発生した事故

- 補償限度額を超える費用

特に「車内にペットを置き去りにした状態で事故や熱中症が起きた場合」は、補償対象外とされることが多いので注意が必要です。

【補償対象外を避けるためのポイント】

- ペットは必ずケージや専用シートで安全に固定する

- 契約車両や飼育状況を正確に申告する

- 約款で定められた補償範囲を確認する

- 停車中や駐車中でもペットを放置しない

- 自然災害時のリスクは別途ペット保険で補う

これらを意識しておくことで、補償を確実に受けられるようになります。

契約時に確認しておきたいポイント

ペット搭乗中補償特約は、愛犬や愛猫が車に同乗している際の事故に備えるための特約です。しかし、補償の範囲・対象・条件は保険会社によって大きく異なります。

「ペットも補償される」と思って契約したのに、実際には適用外だったというケースも少なくありません。

そこで、契約前に必ずチェックしておくべき項目を以下に詳しく整理します。

1. 補償対象となるペットの種類と範囲

まず最も重要なのが、「どのペットが補償の対象になるのか」を確認することです。

- 多くの保険会社では「犬」「猫」のみ対象

- ウサギ・ハムスター・鳥類・爬虫類などは対象外

- 契約者本人または同居の家族が飼っているペットに限定

- 販売・繁殖・展示など業務目的で飼育しているペットは補償されない

ペットの年齢制限(例:満10歳未満など)を設けている会社もあるため、飼っているペットの年齢も確認しておく必要があります。

2. 補償の上限金額と内容の詳細

次にチェックすべきは、補償される金額とその範囲です。

特約によって支払限度額や対象費用が異なります。

- 治療費用補償:1事故あたり上限5万円程度

- 葬祭費用補償:1匹あたり上限5万円程度

- 年間支払限度額:10万円前後

また、保険会社によっては次のような費用も補償対象に含まれる場合があります。

- ペット用品(キャリーケース、リードなど)の損害

- 動物病院への搬送費用

- 同種・同等のペット購入費用(死亡時)

「どの費用が含まれるか」「支払上限はいくらか」を事前に明確にしておくことが大切です。

3. 補償が発動する条件(どんな事故が対象か)

補償が適用されるには、特定の条件を満たしている必要があります。

契約時には次の点を必ず確認しましょう。

- ペットが契約車両に同乗中であること

- 交通事故(衝突・接触・転倒など)による損害であること

- ペットが車内で安全に固定されていたこと(ケージ使用など)

- 契約車両が保険証券に記載されているものであること

「停車中の事故」「バック時の接触事故」なども対象となるかどうかも確認しておくと安心です。

4. 補償対象外のケースを理解しておく

「補償される条件」とあわせて、「補償されない条件」も確認しておくことが重要です。

以下のようなケースでは保険金が支払われないことがあります。

- ペットが車外にいた場合

- ケージなどで安全に固定していなかった場合

- 飲酒運転・信号無視など、重大な過失による事故

- 地震・津波・噴火などの自然災害

- ペットの病気や老衰、熱中症など交通事故以外の原因

保険会社の「約款」や「重要事項説明書」に明記されているため、契約前に必ず確認する必要があります。

5. ペットの安全管理に関する条件

最近では、ペットの安全性を確保するための条件を設けている保険会社も増えています。

- 車内でのペット用シートベルトやキャリーケースの使用が義務づけられている場合

- ペットが運転操作を妨げない位置にいることが条件となる場合

- 窓から顔を出したり、運転席に乗せる行為は禁止されている場合

このような条件を満たしていないと、「適切な管理がなされていなかった」と判断され、保険金が支払われないこともあります。

6. 既存のペット保険との補償重複の確認

すでにペット保険(動物医療保険)に加入している場合は、補償が重複していないか確認しておきましょう。

- ペット保険で交通事故の治療費も補償される場合がある

- 自動車保険のペット特約は、あくまで「車内事故限定」

- 両方加入している場合、どちらが優先されるか確認が必要

場合によっては、自動車保険のペット特約を省いても、ペット保険で十分カバーできるケースもあります。

7. 複数ペットを飼っている場合の扱い

複数のペットを同乗させる場合、1匹あたりの補償が適用されるか、合算で上限が決まっているかも重要な確認ポイントです。

- 「1匹ごとに5万円まで補償」なのか

- 「1事故あたり合計5万円まで」なのか

保険会社によって計算方法が異なるため、複数ペットを飼っている方はこの点を特に注意しましょう。

8. 保険料とコストパフォーマンス

ペット搭乗中補償特約の保険料は、月額数百円~千円前後が一般的です。

しかし、ペットの種類や保険会社、補償内容によって変動します。

確認しておきたい点:

- 年間の追加保険料はいくらか

- 補償範囲と金額に見合ったコストか

- 家族全員がペットを同乗させる機会があるか

頻繁に車でペットを連れて出かける家庭であれば、保険料を支払う価値が高い特約といえます。

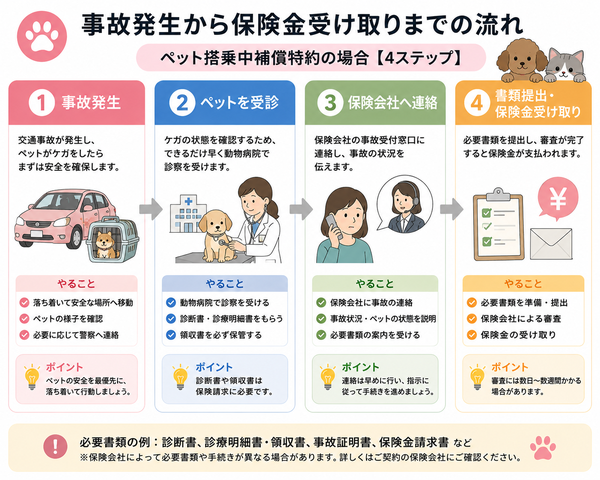

9. 事故発生時の対応と必要書類

契約時には、事故時にどのような手続きが必要になるかも確認しておきましょう。

- 動物病院の診療明細書や領収書が必要

- 死亡した場合は火葬証明書などを提出する必要がある場合あり

- 事故状況の写真や保険会社への報告期限も要確認

あらかじめ申請に必要な書類や流れを把握しておくことで、万が一の際にスムーズに対応できます。

10. 契約内容の変更・車両入れ替え時の手続き

車を買い替えたり、複数の車を使用している場合も要注意です。

この特約は「契約車両にのみ適用」されるため、車両変更時は必ず保険会社に連絡し、補償を引き継ぐ手続きを行いましょう。手続きを怠ると、新しい車での事故は補償されません。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |