![]()

新車を購入した直後に万が一の事故や盗難が起きた場合、通常の車両保険では「時価額」での補償となるため、新車購入時の金額をすべてカバーできるわけではありません。

そんなときに役立つのが「車両新価特約」です。この特約を付けておくことで、全損や修理不能になった際でも新車同等の車を再取得できる補償を受けられます。

車両新価特約の基本概要

新車を購入した直後は、万が一の事故や盗難に対して特に不安を感じるものです。

通常の車両保険では、事故時の補償金額が「時価額(経年劣化後の評価額)」で算出されるため、新車購入時の金額をすべてカバーできるとは限りません。

こうした不安を解消するために設けられているのが「車両新価特約」です。この特約を付帯しておくことで、全損・盗難時にも新車購入時と同等の金額を受け取ることができます。

車両新価特約とは

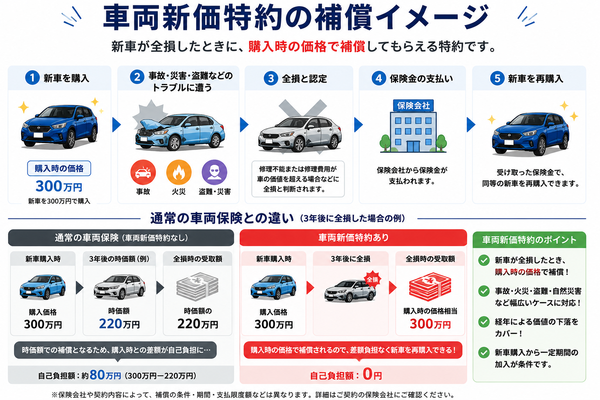

車両新価特約(しりょうしんかとくやく)とは、新車購入から間もない車が全損・修理不能になった場合に、新車価格を上限に補償する特約です。通常の車両保険では時価額での補償となるため、購入直後でも補償額が下がることがありますが、この特約を付けていれば新車購入時と同等の金額で再取得が可能になります。

対象となる車

この特約を利用できるのは、主に以下の条件を満たす車です。

- 初度登録から3年以内(保険会社により5年まで可)

- 個人所有の自家用車

- 新車購入時に車両保険とともに契約していること

- 営業用・レンタカーなどは対象外の場合が多い

特に「初度登録日」からの年数が重要な基準となり、これを超えると新価特約は付帯できません。

補償される主なケース

車両新価特約で補償されるのは、「全損」や「修理不能」と判断された場合です。

代表的な適用ケースは以下の通りです。

- 交通事故による車両の全損

- 火災での焼失

- 盗難による車の消失

- 台風・洪水・落石などの自然災害による全損

一方で、修理可能な軽度の損傷(いわゆる部分損)は対象外となり、通常の車両保険からの支払いになります。

補償金額の仕組み

契約時に設定される「新車価格相当額」を上限に補償が行われます。

つまり、事故や災害で車が全損と認定された場合、新車購入時に近い金額を受け取ることができます。

- 新車購入価格:350万円

- 事故時点での時価額:270万円

- 通常の車両保険:270万円補償

- 車両新価特約付き:350万円補償(または同等の新車を再取得)

この仕組みにより、新車再購入時の自己負担を大幅に抑えられます。

全損の判断基準

保険会社によって細かい基準は異なりますが、一般的には以下のいずれかに該当すると「全損」と認定されます。

- 修理費用が新車価格の50〜70%を超える場合

- フレームやエンジンなどの致命的損傷がある場合

- 盗難・焼失・水没などで車が回収不能になった場合

この基準を超えた際に、新価補償が適用されます。

補償期間

車両新価特約は永久的に有効ではなく、一定期間で終了します。

- 多くの保険会社では「3年間」

- 一部では「5年間プラン」も選択可

- 期間を過ぎると自動的に特約は終了

補償期間を過ぎた場合は、通常の車両保険のみが適用される点に注意が必要です。

保険料の特徴

車両新価特約を付帯すると、通常より保険料が上がります。

これは、新車価格(時価額より高額)を基準に補償するためです。

- 上昇幅は車種や補償期間により異なる

- 一般的には年間数千円〜数万円の上乗せ

- 高額車ほど特約料の増加幅も大きい傾向

ただし、全損時の損失を考えると、費用対効果は高い補償といえます。

他の特約との併用

車両新価特約は、他の特約と併用することでさらに安心を強化できます。

- 車両全損時復旧費用特約:時価額との差額を補う補償

- 車両新価延長特約:新価特約の期間を3年→5年へ延長

新車を長く乗る予定の人は、こうした組み合わせも検討すると良いでしょう。

【車両新価特約が適している人】

- 新車を購入して間もない人

- 高額車・輸入車を所有している人

- 自然災害・盗難リスクが高い地域に住んでいる人

- 再購入資金の負担を避けたい人

このような条件に該当する場合、車両新価特約は大きな安心をもたらす補償といえます。

補償対象となる主なケース

車両新価特約は、通常の車両保険よりも手厚い補償を受けられる特約ですが、どのようなケースで実際に適用されるのかを正確に理解しておくことが大切です。

この特約が発動するのは、車が「全損」または「修理不能」と判断された場合に限られます。ここでは、補償対象となる代表的なケースを詳しく解説します。

1. 交通事故による全損・修理不能

最も多いのが、交通事故によって車が大破・全損した場合です。

- 他車との衝突でフレームが歪み、修理不能と判断された場合

- 電柱やガードレールに衝突し、修理費が新車価格の50〜70%を超える場合

- 追突事故などでエンジンやシャーシが破損し、安全性を確保できない場合

このような状況では、「時価額」ではなく「新車価格相当額」で補償され、新車再購入に近い資金を受け取ることができます。

2. 火災による焼失

火災によって車両が焼失した場合も補償対象です。

- 駐車中に火災が発生して車が全焼

- 他の車両や建物からのもらい火で損害を受けた場合

- 故障・漏電などが原因で車体が燃えた場合

火災の場合、修理不能と判断されることが多く、新車価格全額補償の対象になります。特に、火災保険ではカバーできない車両単独の損害もこの特約で補えます。

3. 盗難による車両消失

盗難によって車が戻ってこない場合も、車両新価特約の対象です。

- 鍵付き駐車場から盗まれた

- 自宅敷地内やコインパーキングで盗難に遭った

- 盗難後に発見されたが、原形をとどめないほど損壊していた

通常の車両保険では「時価額」での補償となりますが、新価特約があれば新車同等の再取得費用が補償されます。盗難は再購入費が高額になりやすいため、この特約の恩恵が最も大きいケースの一つです。

4. 自然災害による全損

自然災害による損害も、修理不能・全損に該当する場合は補償対象になります。

代表的な自然災害例は以下の通りです。

- 台風や洪水による冠水・水没

- 土砂崩れや落石で車が押し潰された

- 竜巻・強風で車体が転倒または大破

- 大雪で屋根が崩れ落ち、車が全壊

自然災害の場合、修理可能な範囲であれば通常の車両保険で補償されますが、修理不能レベルの損壊であれば新価特約が適用され、新車再購入が可能となります。

5. 落下物・倒壊物による損壊

事故や災害以外でも、落下物や倒壊物によって車が全損する場合も対象です。

- 高所からの看板落下で屋根が押し潰された

- 地震によるブロック塀の倒壊で車が破壊された

- 工事現場からの資材落下による全損

こうしたケースも、「修理不能」または「修理費が新車価格の一定割合を超える」場合に新価特約が発動します。

6. 修理費用が新車価格の一定割合を超える場合

車が完全に壊れていなくても、修理費が高額すぎる場合は「経済的全損」として扱われます。

- 新車価格:400万円

- 修理費用:280万円(新車価格の70%)

多くの保険会社では、修理費が新車価格の70%前後を超えると「全損扱い」となり、新価特約の補償が適用されます。

【対象外となるケース】

一方で、以下のようなケースは車両新価特約の対象外です。

- 修理可能な軽度の損傷(部分損)

- 経年劣化や摩耗による損害

- 故意または重大な過失による事故

- 地震・津波による損害(地震特約を別途付帯する必要あり)

これらの場合は、通常の車両保険または他の特約で対応します。

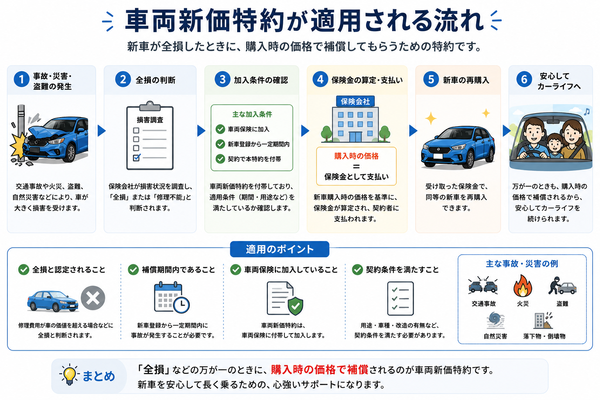

【補償適用の流れ】

- 事故・盗難・災害の発生

- 保険会社が車の損害状況を調査

- 「全損」または「修理不能」と認定

- 新車価格相当額(または同等車購入費用)が支払われる

この流れにより、再購入時の金銭的負担を最小限に抑えることができます。

加入条件と適用期間

車両新価特約は、新車を購入した直後の「もしも」に備えるための強力な補償ですが、すべての車や契約者が加入できるわけではありません。

適用には明確な条件と期間が定められており、それを理解しておくことが非常に重要です。ここでは、加入条件と補償が有効となる期間について詳しく説明します。

加入できる車の条件

車両新価特約は「新車の価値を守る特約」であるため、加入にはいくつかの制約があります。主な条件は以下の通りです。

- 初度登録から3年以内の車両

多くの保険会社では、新車登録から3年以内の車が対象です。登録から3年を超えると、経年劣化が進むため新価補償の対象外となります。 - 新車として購入された自家用車

新車販売店で購入した車が原則対象です。中古車やディーラー登録済み未使用車は対象外となることが多い点に注意が必要です。 - 個人名義の契約車両

営業用車(営業ナンバー)や社用車は対象外の場合があります。一般的な自家用乗用車(自家用普通・自家用小型・軽自動車など)が対象です。 - 車両保険を付帯していること

車両新価特約は、車両保険に付随する特約であるため、車両保険本体に加入していなければ付けることができません。 - 新車購入時または契約更新時に申し込み

初度登録から3年以内でも、契約の途中から新価特約を追加できないケースがあります。保険更新のタイミングで付帯するのが一般的です。

適用される期間

車両新価特約は、加入できる期間が限られているだけでなく、補償が適用される有効期間も定められています。

一般的な補償期間の目安

- 多くの保険会社:初度登録から3年間

- 一部の保険会社:最長5年間(延長型プラン)

2023年4月に登録した新車であれば、2026年3月末までが新価補償の対象期間となります。

契約更新時の扱い

補償期間内であっても、契約更新時には改めて新価特約の継続が必要です。

以下の点を確認しておくと安心です。

- 更新時に初度登録から3年を経過していないか

- 更新後も新価補償の対象として継続できるか

- 期間を過ぎた場合、自動的に特約が削除される可能性がある

保険会社によっては、更新時に自動的に特約が外れることもあるため、契約更新前の確認が必須です。

補償期間延長プランの存在

一部の損保会社では、「車両新価延長特約」や「長期補償型」と呼ばれるプランを提供しています。

- 登録から3年を超えても、5年間まで補償を延長できる

- 高額車や長期保有予定の車に向いている

- 通常より保険料は上がるが、安心感は格段に高い

特に輸入車や高級車など、修理費が高額になりやすい車種では、この延長プランが有効です。

【加入できないケース】

以下のような場合は、車両新価特約を付けられない、または適用外となることがあります。

- 登録から3年以上経過している車

- 中古車・再登録車・転売車

- 営業用車両や法人名義の業務用車

- 車両保険未加入の契約

- すでに全損・修復歴がある車

これらに該当する場合、代替として「車両全損時復旧費用特約」などの他の特約を検討するのが現実的です。

【加入・適用のポイント整理】

- 新車登録から3年以内(または5年以内)に限られる

- 車両保険に付帯してのみ加入可能

- 自家用車が対象、営業用車は除外

- 契約更新時には継続の可否を確認

- 補償期間を過ぎると自動終了

補償金額の仕組み

車両新価特約の最大の特徴は、事故や盗難で車が全損になった場合に「新車購入時の金額(新車価格相当額)」を基準として補償を受けられることです。

通常の車両保険では、経過年数に応じた「時価額」での補償しか受けられませんが、この特約を付けておけば、新車を買い直すための費用をほぼ全額カバーできる仕組みになっています。

ここでは、その補償金額の算出方法や支払い条件、注意点を詳しく解説します。

1. 補償金額の基本構造

車両新価特約では、契約時に設定された「新車価格相当額」を上限として補償が行われます。

- 新車価格相当額とは

新車購入時にディーラーなどで支払った車両本体価格(メーカー希望小売価格+付属品価格)を基準とした金額です。

ただし、税金や登録手数料などの諸費用は含まれません。 - 補償額の上限

「車両保険金額(時価ベース)」と「新車価格相当額」の差額分を、特約によって上乗せ補償するイメージです。

【例】

| 項目 | 金額 | 備考 |

|---|---|---|

| 新車価格相当額 | 350万円 | 新車購入時の金額 |

| 事故時の時価額 | 270万円 | 通常の車両保険での補償額 |

| 特約による上乗せ額 | 80万円 | 時価との差額部分 |

| 合計補償額 | 最大350万円 | 新車再購入が可能な金額 |

2. 補償金額が支払われる条件

車両新価特約による補償は、次のような状況で支払われます。

- 全損または修理不能と判断された場合

修理費が新車価格の50〜70%を超える場合や、エンジン・フレームなどの損傷が重大な場合に全損扱いとなります。 - 車両が盗難・焼失・水没などで回収不能な場合

物理的に修理や再利用ができない状態も全損に該当します。

「修理するより新しく買ったほうが合理的」と判断されたときに、特約が発動します。

3. 実際の支払いパターン

補償金額の支払いには、主に2つのパターンがあります。

(1)現金で新車価格相当額が支払われる場合

- 事故後、車が全損と認定されると、新車価格相当額を上限として保険金が支払われます。

- 支払い後は自由に新車を購入できます(同一車種でなくても可)。

(2)同等の新車を代替購入する場合

- 保険会社が直接、同型・同等の新車を代替車として提供する場合もあります。

- 同型車が廃番になっている場合は、同等クラスの車が指定されます。

4. 「時価額+差額補償」の構造

この特約は、通常の車両保険(時価額補償)に「差額分」を上乗せする形で支払われます。

【イメージ構成】

- 通常の車両保険:時価額(例:270万円)を支払

- 車両新価特約:新車価格との差額(80万円)を追加補償

- 合計で「新車価格相当額(350万円)」が補償上限となる

つまり、車両新価特約は“差額を補う補償”として機能します。

5. 付属品・オプションの扱い

補償の対象に含まれるのは、基本的に新車購入時に装着されたメーカー・ディーラーオプションです。

ただし、次の点に注意が必要です。

- 契約時に申告した装備のみが対象

- 購入後に追加した用品(ナビ・ドライブレコーダーなど)は含まれない場合が多い

- 保険会社によって、オプション上限金額が設定されていることもある

必要に応じて、「特別装備補償特約」などを併用すると安心です。

6. 税金・登録諸費用の扱い

多くの保険会社では、以下の費用は新車価格相当額に含まれません。

- 自動車取得税・重量税・自賠責保険料

- 登録・車庫証明・納車費用などの手数料

したがって、保険金だけで完全に同額の車を購入できない場合もあります。一部の会社では「諸費用補償」を別途オプションで設定できる場合もあります。

7. 新車価格が上昇・モデルチェンジした場合の対応

保険契約時から時間が経過すると、同一車種でもモデルチェンジや価格改定が行われていることがあります。

その場合の取り扱いは保険会社によって異なりますが、一般的には次のようになります。

- 新車価格が上昇した場合:契約時の価格(当時の新車価格)を上限に補償

- 車種が廃止された場合:同等クラス・同価格帯の代替車を基準に補償

8. 支払い上限と免責の関係

- 車両新価特約は免責金額(自己負担額)なしで支払われることが多い

- ただし、通常の車両保険と併用するため、車両保険の免責条件が影響する場合もある

- 契約書上の「全損基準」「免責適用条件」を必ず確認することが重要

9. 補償の有効期間との関係

この補償金額の仕組みは、新車登録から3〜5年の特約有効期間中に限って適用されます。

有効期間を過ぎると、補償は時価額ベースの通常車両保険に戻ります。

他の車両保険との違い

自動車保険における「車両保険」は、事故や災害による車の損害を補償する基本的な仕組みですが、実は同じ「車両保険」でも種類によって補償内容や金額の算定方法が大きく異なります。

特に、新車を購入した直後の人が検討すべきなのが「車両新価特約」です。ここでは、通常の車両保険との違いを、補償金額・適用条件・コストの観点から詳しく解説します。

補償金額の基準の違い

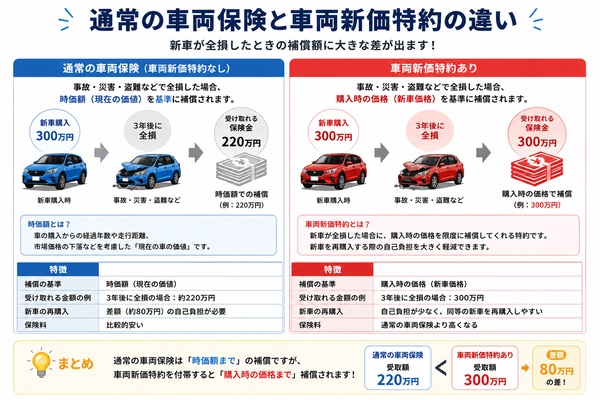

車両新価特約と通常の車両保険では、事故発生時に支払われる補償金額の基準がまったく異なります。

- 通常の車両保険:事故発生時点での「時価額(市場価値)」が基準

- 車両新価特約:契約時に設定した「新車価格相当額(購入時の価格)」が上限

- 新車購入価格:350万円

- 事故時の時価額:270万円

- 通常の車両保険では270万円の補償

- 車両新価特約付きなら350万円を上限に補償

通常の車両保険は減価償却後の金額で補償されるのに対し、車両新価特約は新車を再購入できる水準の補償を受けられる点が大きな違いです。

補償対象となる損害の違い

両者とも事故・火災・盗難・自然災害などが補償対象ですが、特約の有無によって適用範囲が変わります。

- 通常の車両保険

- 事故・火災・盗難・落下物などによる損害を幅広く補償

- 修理可能な「一部損害」でも支払い対象

- 補償金額は時価額が上限

- 車両新価特約

- 上記の損害のうち「全損」「修理不能」「修理費が新車価格の一定割合(50〜70%)を超える場合」に限定して適用

- 軽微な損傷(バンパー凹み・ドア擦り傷など)は対象外

特約は「再購入が必要なほどの損害」に重点を置いた補償であり、修理で対応できる程度の損害には適用されません。

補償適用の条件の違い

- 通常の車両保険

- 新車・中古車どちらでも加入可能

- 保険金は損害の程度に応じて都度算出

- 補償期間は契約期間(通常1年)で、更新時に保険金額が再計算

- 車両新価特約

- 新車登録から一定期間(一般的に3年以内)に契約した車が対象

- 全損・修理不能・盗難時など特定の条件で発動

- 補償期間は登録から3〜5年の間に限定

したがって、車両新価特約は新車限定の期間限定補償という性質を持っています。

契約対象と加入時期の違い

- 通常の車両保険はいつでも加入可能であり、中古車や登録から年数が経った車でも問題ありません。

- 一方、車両新価特約は新車購入直後または登録3年以内の車両に限って契約可能です。

- 車両保険を付帯していなければ特約自体を追加できないため、加入する際は車両保険+車両新価特約というセット契約が前提になります。

保険料・コスト面での違い

- 通常の車両保険:

経年劣化によって補償金額(時価額)が下がるため、保険料も年々安くなる傾向があります。 - 車両新価特約:

新車価格相当額を基準とするため、通常より保険料が高く設定されます。

ただし、年間数千円〜数万円程度の上乗せで「全損時の再購入費を確保できる」ため、費用対効果は高いといえます。

対象外・制限の違い

- 通常の車両保険では、

故意・無免許・地震・津波などによる損害は補償対象外。 - 車両新価特約では、

- 軽度の損傷(修理可能な場合)

- 補償期間を過ぎた車

- 中古車・営業用車

などは対象外となります。

盗難補償については保険会社によって扱いが異なるため、契約時の確認が必要です。

【加入を検討すべきケース】

車両新価特約が特に有効なのは、以下のような状況です。

- 新車を購入したばかりの人

- 高額車(輸入車・ハイブリッド車など)を所有している人

- 自然災害・盗難リスクの高い地域に住んでいる人

- 万一の全損時でも自己負担ゼロで再購入したい人

メリット

新車を購入した直後の数年間は、事故や盗難などによる損失が最も大きくなる時期です。

通常の車両保険では「時価額」を基準に補償が行われるため、購入からわずか数年でも補償金額が大幅に下がってしまうことがあります。

そこで役立つのが「車両新価特約」です。この特約を付けることで、新車購入直後の“価値の下落リスク”を防ぎ、全損・盗難などの際に購入時と同水準の補償を受けることが可能になります。

ここでは、車両新価特約の主なメリットを詳しく紹介します。

1. 新車購入時の価格で再取得できる

車両新価特約の最大のメリットは、「新車価格相当額」で補償を受けられる点です。通常の車両保険では、事故時の「時価額」までしか補償されません。

つまり、車を購入してから1〜2年で全損になった場合、購入時より数十万円〜100万円以上少ない金額しか受け取れないことがあります。

しかし車両新価特約を付帯していれば、以下のように再購入に十分な補償が得られます。

- 新車価格:350万円

- 事故時の時価額:270万円

- 通常の車両保険 → 270万円補償

- 新価特約あり → 350万円補償(または同等車両の再取得)

新車購入時の負担をそのまま補償してくれるため、経済的なダメージを最小限に抑えることができます。

2. 全損・盗難・自然災害にも強い

車両新価特約は、事故だけでなく火災・盗難・自然災害による全損にも対応します。

- 火災での焼失

- 台風・洪水・落石などによる水没・大破

- 駐車中の盗難や車ごとの消失

これらのケースでは、車そのものを失うため再購入費用が必要になりますが、新価特約があれば新車同等の補償を受けることが可能です。

特に自然災害が多い地域や、盗難発生率が高い都市部に住んでいる人にとって、大きな安心材料になります。

3. 経年劣化による時価下落をカバーできる

通常の車両保険では、車の価値は購入直後から下がり始めます。

一般的に、

- 新車登録から1年で約15〜20%下落

- 3年で約40〜50%下落

といわれています。

つまり、新車価格が350万円の車でも、3年後には時価が180〜200万円程度になることも珍しくありません。

しかし車両新価特約なら、この「価値の下落分」を補ってくれるため、車の価値を購入時点のまま維持することができます。

4. 修理不能やフレーム損傷時にも高額補償

車が完全に壊れていなくても、修理費が新車価格の50〜70%を超える場合は「経済的全損」として扱われます。

この場合も車両新価特約が適用され、修理ではなく新車再購入相当額の補償を受けることができます。

- 修理費が高額で費用対効果が悪い

- フレーム損傷などで安全性が確保できない

- 部品供給が難しく修理不能と判断された

こうしたケースでも、新価特約を付けていれば再購入費を十分に確保できます。

5. 再購入手続きがスムーズ

保険会社によっては、全損と認定された場合に同等クラスの新車を直接手配してくれるケースもあります。

また、代替車両を自分で購入する場合でも、保険金が「新車価格相当額」で支払われるため、手続きが簡単でスピーディーです。

結果として、事故後すぐに新しい車を入手でき、生活への支障を最小限に抑えられるという実務的なメリットもあります。

6. 高額車・輸入車でも安心

高級車や輸入車は、部品代や修理費が高く、事故後の修理が難しいケースもあります。

また、人気モデルや限定車は、購入価格が高いだけでなく再取得にも時間と費用がかかります。

車両新価特約を付けておけば、

- 修理不能時の高額出費を防げる

- 廃番モデルでも同等性能の代替車で補償可能

- 購入価格が高い車でも再取得を現実的にできる

といった安心感が得られます。

7. 災害・盗難リスクの高い地域でも強力な安心

- 台風・洪水が多い地域(九州・四国・中部沿岸部など)

- 車上荒らしや盗難が発生しやすい都市部(愛知・大阪など)

こうした地域では、車両新価特約が資産保全の手段になります。

車を完全に失うような災害や盗難でも、「再取得資金を確実に受け取れる」点が最大の強みです。

8. 精神的な安心感が大きい

新車を購入したばかりの人にとって、事故や盗難による「新車喪失のショック」は計り知れません。

車両新価特約は、金銭的な損失だけでなく、心理的な安心感を得られる保険でもあります。

- 「全損になってもまた同じ車に乗れる」

- 「ローン残債を気にせず買い替えできる」

- 「盗難に遭っても資産価値を失わない」

このように、精神的な負担を大きく軽減してくれる点も見逃せない魅力です。

9. ローン利用者にも適した補償

自動車ローンを組んで新車を購入した場合、事故で全損してもローン残債が残ることがあります。

しかし、車両新価特約を付けておけば、保険金でローン完済+新車再購入が現実的になります。

つまり、「事故で車を失ってもローンだけが残る」という最悪の事態を防ぐことができます。

【費用対効果の高い補償】

車両新価特約は、確かに保険料が通常より高くなりますが、

- 年間数千円〜数万円程度の上乗せで、

- 数百万円単位の損害に備えられる

という点で、コストパフォーマンスが非常に高い補償です。

特に新車購入から3年間の「リスクが最も大きい期間」に最適化されているため、実用性の高い保険といえます。

デメリット・注意点

車両新価特約は、新車を購入した直後のリスクに備えられる非常に頼もしい補償ですが、「どんな場合でも安心」というわけではありません。

補償が手厚い分、保険料の上昇や適用条件の制限など、注意しておくべきポイントも存在します。ここでは、車両新価特約のデメリットや加入時の注意点を具体的に解説します。

1. 保険料が高くなる

車両新価特約を付けると、通常の車両保険よりも保険料が上がるのが一般的です。

- 新車価格を基準に補償するため、保険会社のリスク負担が大きくなる

- 車両価格が高いほど、上乗せされる保険料も高くなる

【目安】

- コンパクトカー:年間+3,000〜7,000円程度

- 中型車・ミニバン:年間+5,000〜12,000円程度

- 高級車・輸入車:年間+1〜3万円前後

万一の全損・盗難を考えると、支払う保険料以上の安心感が得られるケースも多いため、「費用対効果」で判断することが重要です。

2. 加入できる期間が限られている

車両新価特約は、新車登録から一定期間以内しか加入できないという制限があります。

- 多くの保険会社では「初度登録から3年以内」

- 一部では「5年以内」まで延長可能なプランあり

- 契約更新時に自動継続されない場合もある

加入タイミングを逃すと再契約できないことがあります。新車を購入したら、契約初年度の段階で付帯を検討することが大切です。

3. 軽度の損傷(部分損)は補償対象外

車両新価特約の補償対象は、全損または修理不能と判断された場合のみです。

そのため、以下のようなケースでは通常の車両保険での補償になります。

- バンパーの擦り傷や小さなへこみ

- ドアミラーの破損など軽微な修理で済む損害

- 一部のパーツ交換で走行に支障がない場合

「修理が可能な損害」については新価特約の恩恵を受けられません。全損の定義(修理費が新車価格の○%以上など)は保険会社によって異なるため、契約時に確認が必要です。

4. 新車価格を上限にしているため、諸費用は含まれない

補償額の上限は「新車価格相当額」であり、以下の費用は原則として対象外です。

- 自動車取得税・重量税・自賠責保険料

- 登録費用や車庫証明費用などの諸経費

- ナンバープレート再交付・オプション追加費用

実際に再購入する際には、自己負担が数万円〜十数万円程度発生する可能性があります。

5. 代替車種が限定される場合がある

事故時に同一車種の新車がすでに**生産終了(廃番)**になっている場合、同等性能の代替車が補償対象となります。

- モデルチェンジ後の車が対象となるケースが多い

- 車種やグレードが完全に同一ではないこともある

- 希少車・限定車の場合、実際の市場価格と補償額に差が生じることもある

特に輸入車の場合、同等車の取り扱いが難しいことがあるため、保険会社の判断基準を事前に確認しておくことが重要です。

6. 盗難補償の扱いが保険会社で異なる

ほとんどの保険会社では盗難も補償対象ですが、中には盗難を新価特約の対象外としている会社もあります。

- 一部では「車両保険の盗難補償のみ」

- 新価特約では「盗難除外」と明記されている場合もあり

契約時には、「盗難による全損時にも新価補償が適用されるか」を必ず確認しましょう。

7. 自然災害でも条件付きの場合がある

車両新価特約は自然災害にも対応しますが、次のような例外があります。

- 地震・噴火・津波による損害は対象外(地震保険の対象外)

- 台風・洪水・落石などは補償対象だが、保険会社によっては免責金額を設定

つまり、「あらゆる災害に無条件で補償される」とは限りません。

地震リスクが高い地域では、別途「地震・津波特約」などの加入を検討する必要があります。

8. 再購入時に実際の費用と差額が出ることがある

モデルチェンジや市場価格の変動により、契約時の新車価格と再購入時の実勢価格が異なることがあります。

- 車両価格が値上がりしていた場合 → 補償額で買い替えできない

- 値下がりしていた場合 → 実際より高い補償金が支払われることも

ただし、後者の場合でも補償上限は契約時の「新車価格相当額」に制限されます。

【保険料アップや特約終了後の切り替えに注意】

新価特約は3〜5年の限定期間であるため、期間終了後は通常の車両保険(時価額補償)に戻ります。

- 補償金額が急に下がる

- 更新時に特約の継続ができない

- 継続を忘れると補償が切れる

特に3年目以降の契約更新時には、新価特約の終了時期と代替補償の有無を必ずチェックしましょう。

10. 車両保険未加入では付帯できない

車両新価特約はあくまで「車両保険の上乗せ補償」です。

そのため、以下のような契約では付けられません。

- 車両保険に未加入の自動車保険

- 対人・対物のみの保険プラン

- ファミリーカーシェアやリース契約車(条件付きの場合あり)

特約を利用したい場合は、必ず車両保険本体を含む契約にする必要があります。

11. 長期的には費用効率が下がる

車両新価特約は「新車を守るための期間限定補償」であるため、

- 車が古くなるにつれて適用外になる

- 保険料を払い続けても補償が発動しない期間が増える

というデメリットもあります。

特に購入から3年以上経過し、車の価値が大きく下がった段階では、特約を外して保険料を節約する判断も検討すべきです。

【全損判断の基準が会社ごとに異なる】

「どの程度の損害で全損とみなされるか」は保険会社によって違います。

- 修理費が新車価格の50%以上で全損扱い

- 70%以上で全損扱い

- 走行不能・安全性喪失が条件となる場合も

この基準次第で、同じ損害でも補償の有無が変わるため、契約時に明確に確認しておくことが不可欠です。

加入をおすすめしたい人

車両新価特約は「新車の価値を守るための特約」といっても過言ではありません。

しかし、すべてのドライバーにとって必要というわけではなく、ライフスタイル・車の使い方・居住地域・車種の価格帯によって、その重要度は変わります。

ここでは、車両新価特約の加入を特におすすめしたい人の特徴と、その理由を具体的に解説します。

1. 新車を購入したばかりの人

最も基本的で典型的なのが、新車を購入したばかりのドライバーです。

- 新車登録から3年以内(加入可能期間内)

- 購入価格が高く、時価下落が大きい車両

- 修理よりも買い替えのほうが合理的なケースを想定したい人

新車は購入直後から価値が急激に下がります。一般的に、

- 1年で約15〜20%

- 3年で約40〜50%

程度の価値下落が起きるため、事故や盗難で全損した場合、時価額だけでは再購入費用が大幅に不足します。

新車価格相当額で補償される車両新価特約は、まさにこの“購入初期の価値減少リスク”に備える最善の手段です。

2. 高額車・輸入車・ハイブリッド車などを所有している人

車両価格が高い車ほど、事故・災害・盗難による損失が大きくなります。

特に次のような車を所有している人は、特約加入のメリットが非常に大きいです。

- 高級車(例:レクサス、BMW、ベンツなど)

- 輸入車・限定モデル・EV車

- 修理費や部品代が高額な車種

- ハイブリッド・電気自動車など特殊構造車

こうした車は修理費が高額になりやすく、フレーム損傷=全損扱いになるケースも少なくありません。

また、再購入時に同等モデルが値上がりしていることも多いため、新車価格で補償される特約は特に有効です。

3. 自然災害・盗難リスクが高い地域に住んでいる人

地域によっては、事故よりも「災害」や「盗難」が脅威となる場合があります。

- 台風・洪水・落石などが多い地域(九州・中部・四国沿岸部など)

- 車上荒らし・盗難が多い都市部(愛知・大阪・埼玉など)

- 豪雪地帯での倒木・屋根落雪による全損リスク

これらの地域では、車両新価特約によって自然災害・盗難による全損を新車価格で補償できるため、災害補償の意味でも非常に有効です。

とくに駐車環境が屋外の場合、備えておく価値は高いでしょう。

4. 自動車ローンやリースで車を購入した人

ローンやリース契約で新車を購入した場合、全損や盗難で車を失ってもローン残債だけが残るというリスクがあります。

- 全損時に時価額補償ではローンを完済できない

- 手元資金が不足し、新車を再購入できない

- 結果としてローンだけを払い続けることになる

車両新価特約があれば、全損時でも「新車価格相当額」の補償が受けられるため、

ローンの残債清算+再購入資金をカバーできます。

つまり、「ローンだけ残る」最悪の状況を防ぐ保険といえます。

5. 修理不能や全損時の出費を避けたい人

事故で車が全損扱いになると、修理不能・再購入のどちらにしても高額な費用がかかります。

そのような突発的出費を避けたい人にとって、新価特約は非常に現実的な備えです。

- 突然の出費に備えた余裕資金が少ない

- 保険で確実に再購入費用を確保したい

- 修理費と買い替え費用を比較して負担を減らしたい

特に家計の計画を重視する人や、複数台の車を維持している家庭に向いています。

6. 車を長く大切に乗りたい人

「同じ車を長く乗り続けたい」「愛着のある車を再購入したい」と考えている人にもおすすめです。

- 同型車を再び購入できるだけの補償がある

- モデルチェンジ後も同等クラスで対応可能

- 大切な車を「守るための安心感」が得られる

特に、限定モデルや人気車種は新車再購入が難しい場合もあるため、代替車両の補償制度を持つ保険会社を選ぶとさらに安心です。

7. 家族で車を共用している人

家族全員で車を使う場合、運転者が複数いるため、事故リスクが相対的に高まります。

- 配偶者・子どもなど、運転技量が異なる人が使用

- 通勤・送迎・買い物などで走行距離が多い

- 複数人が運転するため事故発生率が上がる

このような家庭では、万一の全損事故でも再購入資金を確保できる保険として、新価特約が有効です。

8. 新車購入をきっかけに保険を見直す人

新車購入に合わせて自動車保険を新規契約または更新するタイミングは、車両新価特約を検討する絶好の機会です。

- 新車価格をもとに保険金額を正確に設定できる

- 各社の「新価補償期間(3年 or 5年)」を比較できる

- 他の特約(全損時復旧費用特約など)との併用も可能

購入時にしか加入できない場合が多いため、納車時・契約時に特約の有無を確認しておくことが重要です。

9. 災害補償やリスク対策を重視する人

地震・台風・洪水・大雪など、日本は車にとってリスクの多い環境です。

自然災害による車の損壊リスクに備えたい人には、新価特約が大きな安心をもたらします。

- 車が完全に壊れても新車価格で補償

- 災害後の生活再建をスムーズにできる

- 保険金の受け取りまでが早い(全損扱いの場合)

特に、車が生活必需品である地域では、災害後の再取得資金を確保できることは非常に重要です。

10. 精神的な安心感を重視する人

経済的な側面だけでなく、精神的な安心を求める人にも新価特約はおすすめです。

- 「もし全損しても、また同じ車に乗れる」という安心感

- 家族の通勤・通学・送迎に支障をきたさない

- 新車購入時の投資価値を守る心理的満足

金銭面の損失よりも、「愛車を失う不安」や「再購入できない焦り」を避けたい人に向いています。

11. 新車リピーター・買い替えサイクルが短い人

3〜5年ごとに新車へ買い替える傾向がある人にも最適です。

特約の補償期間(3〜5年)と買い替えサイクルが一致しており、効率的に補償を活用できます。

- 買い替えのたびに特約を付け直すことで常に新車価値を守れる

- 時価ベースの補償よりも資産保全効果が高い

契約時の確認ポイント

「車両全損時復旧費用特約」は、万一の全損事故で車両保険金額を超える再取得費用(買替え・修理費)を補償してくれる特約です。

非常に心強い補償ですが、契約時にはいくつかの重要な確認事項があります。

これらを理解せずに契約すると、「思っていた補償が受けられない」というトラブルにつながることもあります。

ここでは、この特約を契約する際に必ず確認しておくべき項目を、分かりやすく整理して解説します。

1. 「全損」と判断される条件を確認する

まず最も重要なのが、「全損」と判断される基準です。

保険会社によって若干の違いがありますが、一般的には次のいずれかの状態を指します。

- 修理費が車両保険金額以上になる場合

- 車が**修理不能(走行・安全性能を維持できない)**と認定された場合

- 火災・水害・落石などで車が原型をとどめないほど損傷した場合

つまり、「見た目がひどい事故」でも修理可能なら全損とは限りません。

保険会社によっては、修理費が車両保険金額の70〜80%を超えた時点で全損とみなすなど、明確な基準を設けている場合もあります。

契約前に、自分の保険会社がどのような基準で「全損」を判定するのかを必ず確認しておきましょう。

2. 「復旧費用限度額(補償上限)」を確認する

この特約の補償には上限があり、一般的に次のいずれかの方式で設定されています。

- 車両保険金額の2倍まで

- 車両保険金額+100万円まで

車両保険金額が120万円の場合→ 復旧費用限度額は240万円(または220万円)

この範囲内で、車両保険金額との差額が補償されます。

ただし、実際に支払われる金額は「実際の再取得費用」までであり、限度額いっぱいが出るわけではありません。

契約時には、

- 限度額の具体的な金額

- 上限額がどの方式で計算されるか

を必ずチェックしておきましょう。

3. 補償の対象となる「事故の範囲」を確認する

車両全損時復旧費用特約は、すべての損害に適用されるわけではありません。

多くの保険会社で対象外となるケースがあります。

【補償対象になる主なケース】

- 交通事故(自損・他損を問わず)

- 火災・台風・洪水・落石などの自然災害

- いたずらや物体の落下による損傷

【対象外になることが多いケース】

- 故意・重大な過失(飲酒運転、無免許運転など)

- 地震・津波・噴火による損害(地震保険が必要)

- 盗難による全損(車が発見されない場合)

「どの事故で使えるのか」を誤解すると、いざというとき補償を受けられません。

約款や重要事項説明書で対象外の事由を必ず確認しておくことが大切です。

4. 「買替え」か「修理」か、補償対象の選択方法を確認する

この特約では、車が全損と認定された場合に「買替え」または「修理」のどちらかを選べます。

ただし、保険会社によって支払い方法が異なるため、以下を確認しておきましょう。

- 買替え補償:新しい車の購入費用を限度額まで補償

- 修理補償:修理費が車両保険金額を超えた場合、その超過分を補償

また、買替えを選ぶ場合は「実際に車を購入した証明(契約書・領収書など)」の提出が必要で、

期限(例:事故発生日から60日以内)が定められているケースもあります。

契約時に、「支払い手続きの流れ」「期限」「必要書類」も合わせて確認しましょう。

5. 「再取得時諸費用」が補償対象か確認する

保険会社によっては、車を買い替える際にかかる登録費用や諸経費を一定割合で補償してくれる場合があります。これを「再取得時諸費用保険金」と呼びます。

- 自動車登録費

- 車庫証明費用

- 車検費用

- 消費税など

補償される割合は、「復旧費用限度額の10〜20%程度」が一般的です。

契約時に、

- この補償が付帯されるか

- 支払い割合はいくらか

を確認しておくと安心です。

6. 「適用条件(年式・用途など)」を確認する

この特約は、すべての車両に付けられるわけではありません。

契約時には、以下のような制約条件を確認しましょう。

- 車両保険を付けていること(必須条件)

- 初度登録から○年以内(例:10年以内など)

- 自家用車のみ対象(営業車・レンタカー・法人車は対象外のことも)

- 既に「新車買替特約」が付いている場合は併用不可

保険会社によっては、年式・用途・車種によって付加できない場合があるため、加入可能条件を事前にチェックすることが必要です。

7. 「補償を受けるための手続き」を確認する

全損事故後、この特約を使うには手続きが必要です。

契約時点で、保険金請求の流れと提出期限を理解しておくとスムーズです。

【一般的な流れ】

- 事故発生 → 保険会社へ連絡

- 保険会社が損害を査定 → 全損と認定

- 車両保険金額を支払い

- 「車両全損時復旧費用特約」の追加請求

- 買替え・修理の証明書提出

- 差額(追加補償分)が支払われる

提出期限が定められているため、事故後は迅速に対応することが大切です。

8. 「保険料の上昇幅」と「費用対効果」を確認する

この特約を付けると、車両保険の補償が手厚くなる分、保険料が上がります。

ただし、上昇幅は比較的少額(年間数千円~1万円程度)です。

契約前に、

- 年間いくらの保険料が増えるか

- その補償内容が自分の車に見合っているか

を比較検討しておくと良いでしょう。

特に年式の古い車では、特約を付けても補償額が少ないことがあるため、保険料と補償のバランスを考慮することが大切です。

9. 「免責金額(自己負担額)」の設定を確認する

この特約を利用する場合でも、車両保険と同様に**免責金額(自己負担額)**が適用される場合があります。

たとえば、免責5万円の設定であれば、支払い保険金から5万円が差し引かれます。

保険会社によっては「この特約には免責が適用されない」ケースもあるため、

契約時に免責の有無・金額を必ず確認しましょう。

【「対象外となる事故・条件」を確認する】

最後に、補償の対象外となるケースを明確にしておくことが重要です。

主な除外条件は以下のとおりです。

- 故意・飲酒・麻薬等による事故

- 地震・津波・噴火による損害

- 盗難による全損(発見されない場合)

- 不正改造車・競技走行による損害

- 書類提出期限を過ぎた場合

条件は保険会社ごとに異なります。契約書や重要事項説明書の「免責事項」の部分を必ず読んでおきましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |