![]()

自動車を運転していると、自分にまったく落ち度がないのに相手の不注意で事故に巻き込まれる「もらい事故」に遭うことがあります。

このような場合でも、車両保険を使うと翌年の保険料が上がってしまうケースがあるのをご存じでしょうか。

そんな不合理を防ぐために設けられているのが「車両無過失事故に関する特約」です。ここでは、この特約の仕組みや適用条件、注意点などをわかりやすく解説します。

車両無過失事故に関する特約とは

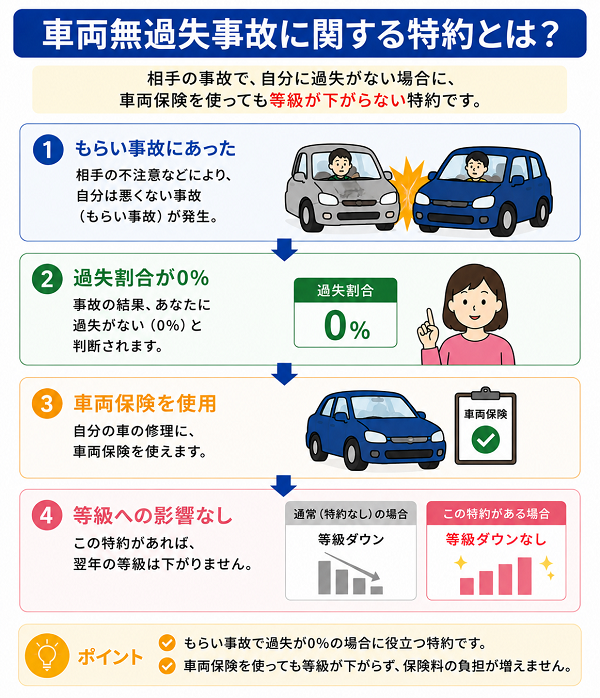

「車両無過失事故に関する特約」とは、自分に過失がない事故で車両保険を使っても、翌年の等級(ノンフリート等級)が下がらないようにするための特約です。

通常、車両保険を使うと、過失の有無にかかわらず等級が下がり、保険料が上がります。

しかしこの特約を付けておくことで、特定の条件を満たす「もらい事故」で車両保険を使った場合でも、保険料に影響が出ないようにすることができます。

適用される主な条件

自動車保険の中でも、「車両無過失事故に関する特約」は知っている人が意外と少ない補償です。

この特約は、いわゆる「もらい事故」など、自分に一切の過失がない場合に、車両保険を使っても翌年の等級が下がらないという仕組みです。

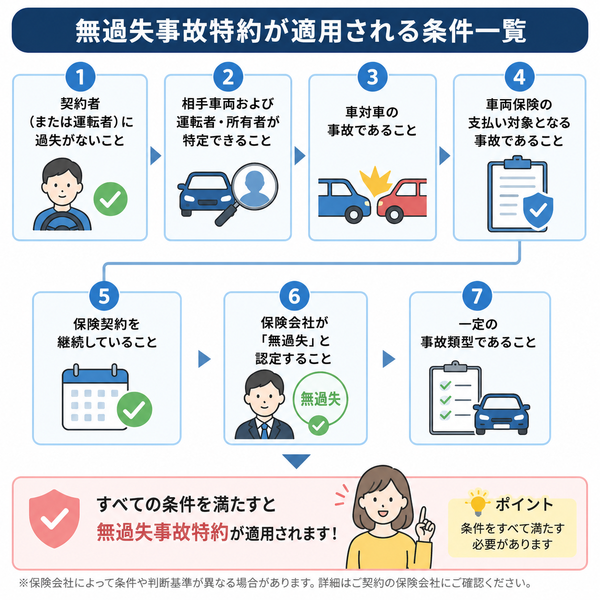

ただし、どんな事故でも自動的に適用されるわけではなく、いくつかの明確な条件を満たす必要があります。ここでは、その主な適用条件を詳しく解説します。

1. 契約者(または運転者)に過失がないこと

この特約の根本的な条件は「契約者側に一切の過失がない」ことです。

相手が100%悪い事故でなければ、特約は適用されません。

【適用されるケース】

- 信号待ち中に後ろから追突された

- 対向車がセンターラインを越えて衝突してきた

- 駐車場で停車中の自車に相手車が接触した

【適用されないケース】

- 双方が走行中で、過失が1%でもあると判断された場合

- 停止線を少し越えて停車していた際に衝突された場合

事故の過失割合は警察の事故証明や実況見分の内容を基に保険会社が判断します。

2. 相手車両および運転者・所有者が特定できること

相手の車や運転者が特定できなければ、特約は適用されません。

これは、過失割合の判断や事故責任の所在を明確にするためです。

【適用されるケース】

- 相手車のナンバーや所有者が確認できている

- 警察への届け出により、事故証明書に相手の情報が記載されている

【適用されないケース】

- 当て逃げで相手が不明のまま

- 駐車場でぶつけられ、加害者が特定できない場合

事故後は必ず警察へ届け出て、相手の情報を確認しておくことが重要です。

3. 車対車の事故であること

この特約は「車両同士の衝突・接触事故」を前提としています。

相手が自動車でなければ、基本的に対象外です。

【対象となる事故】

- 他の車が自分の車に衝突した

- 駐車中の車に別の車がぶつかった

【対象外の事故】

- 自転車や歩行者との接触

- 動物との衝突

- 建物や電柱などへの自損事故

つまり、「車対車」でなければ、この特約は使えません。

4. 車両保険の支払い対象となる事故であること

「車両無過失事故に関する特約」は、車両保険を利用する事故でのみ適用されます。

車両保険の対象外となる損害では、この特約も利用できません。

- 車両保険から保険金が支払われる事故であること

- 故障や経年劣化などは対象外

- 車両保険のタイプ(一般型・車対車限定型)によって補償範囲が異なる

相手車が特定されない「当て逃げ」事故では、車両保険の「車対車限定補償」では支払われないため、この特約も適用されません。

5. 保険契約を継続していること

特約の適用には、事故後も同じ保険会社で契約を継続していることが求められます。

契約を途中で解約したり、他社へ乗り換えたりすると、特約の効力が無効となる場合があります。

【注意点】

- 翌年度も同一保険会社で契約を更新することが必要

- 契約を中断・解約すると、等級据え置きの扱いが失効することがある

事故処理が完了する前に保険を切り替えると、思わぬトラブルになる可能性があります。

6. 保険会社が「無過失」と認定すること

この特約は、契約者が「自分は悪くない」と主張するだけでは適用されません。

保険会社が事故状況を調査し、正式に「契約者に過失がない」と認定することが必要です。

認定の判断材料

- 警察の事故証明書

- ドライブレコーダーの映像

- 現場写真や目撃者の証言

- 相手方保険会社との過失割合の協議結果

自分の無過失を証明するためには、事故直後の記録や映像が非常に重要になります。

7. 一定の事故類型であること

保険会社によっては、特約が適用される事故の種類を限定している場合があります。

代表的な適用例は次の通りです。

- 停止中に追突された事故

- 対向車がセンターラインを越えた事故

- 相手が信号無視で交差点に進入した事故

これらは、誰が見ても明らかに「契約者の過失がない」と判断できるケースです。反対に、双方が走行していた場合などは、どちらかにわずかでも過失が認められれば適用されません。

【適用条件を確認するための実務的ポイント】

特約を確実に活用するためには、次の点を意識しておくことが大切です。

- ドライブレコーダーを常時録画モードで設置しておく

- 事故発生時には必ず警察に通報し、事故証明を取得する

- 相手車のナンバー・運転者の情報をその場で控える

- 保険会社へ早めに事故報告を行う

これらを徹底することで、特約の適用をスムーズに進めることができます。

特約を付けるメリット

自動車保険にはさまざまな特約がありますが、その中でも「車両無過失事故に関する特約」は、事故に遭った際の安心感を大きく高めてくれる補償です。

一見、利用する機会が少なそうに見える特約ですが、実際には“もらい事故”のように避けられない事故で、経済的な損失を防ぐ重要な役割を果たします。

ここでは、この特約を付けることで得られる具体的なメリットを詳しく解説します。

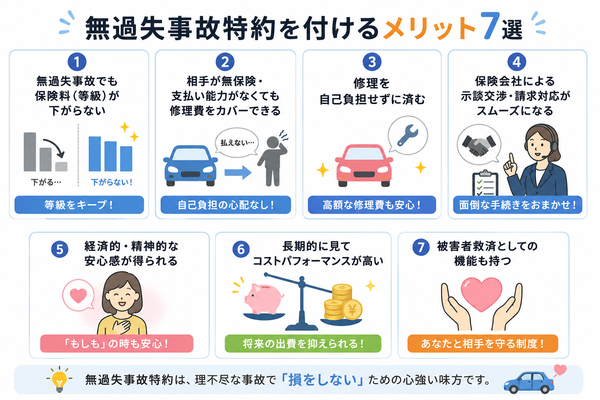

1. 無過失事故でも保険料(等級)が下がらない

通常、車両保険を使うと、翌年の等級が3等級下がり、保険料が大きく上がります。

しかし、「車両無過失事故に関する特約」を付けていれば、自分に過失がない事故で車両保険を使っても、等級が据え置きになります。

- 翌年度の保険料が上がらない

- 事故後も等級が維持されるため、長期的な保険コストが安定

- 実質的に“ノーカウント事故”として扱われる

もしこの特約がない場合、たとえ自分が完全に被害者であっても、修理に車両保険を使えば翌年の保険料が数万円上がる可能性があります。特約を付けていれば、理不尽な負担を避けることができます。

2. 相手が無保険・支払い能力がなくても修理費をカバーできる

現実には、事故の相手が任意保険に加入していないケースや、支払い能力がない場合もあります。

そのようなとき、修理費の全額を相手に請求することは難しく、結局は自分の車両保険を使わざるを得ません。

この特約があれば、相手の経済状況に関係なく、車両保険を安心して使うことができるのが大きなメリットです。

- 無保険車との事故でも補償を受けられる

- 相手が賠償に応じない場合でも自分の負担なしで修理可能

- 車両保険を使っても等級ダウンがないため実質的な損なし

社会問題となっている「無保険車」への備えとしても、この特約は非常に有効です。

3. 修理を自己負担せずに済む

無過失事故でも、相手側の対応が遅れたり、支払いを渋ったりするケースは珍しくありません。

この特約があれば、自分の保険から先に修理費を支払い、あとから相手に求償するという方法が取れるため、スムーズに修理が進みます。

- 修理をすぐに開始できる

- 保険会社が代わりに相手方と交渉してくれる

- 経済的な負担や手続きのストレスを軽減

事故後に「相手がなかなか払わない」「修理が進まない」といったトラブルを避けられます。

4. 保険会社による示談交渉・請求対応がスムーズになる

通常、過失がゼロの場合は「示談交渉代行サービス」が使えません。

しかしこの特約を付けていれば、保険会社が自分側の補償を行った上で、相手への請求(求償)まで代行してくれるため、事故対応がスムーズになります。

- 自分で相手方と交渉する必要がない

- 専門的な対応を保険会社に任せられる

- 事故後の精神的負担が大幅に軽減される

もらい事故では「自分は悪くないのに、手続きが面倒」という状況が多いため、この特約は心理的にも非常に助けになります。

5. 経済的・精神的な安心感が得られる

もらい事故は予期せず発生し、自分の責任がないのに修理費や手間がかかるケースがほとんどです。

この特約を付けておけば、どんな相手であっても自分の車を安心して修理できるという安心感が得られます。

- 「もらい事故」に巻き込まれても損をしない

- 修理費や保険料上昇の不安がなくなる

- 万が一の事故時にも冷静に対応できる

とくに新車や高額車を所有している人にとっては、精神的な負担を大きく減らす効果があります。

6. 長期的に見てコストパフォーマンスが高い

この特約は、保険料に対して付加される費用が比較的少額です。

それにもかかわらず、実際に事故が起きた際には数十万円単位の保険料上昇や修理費負担を防ぐことができます。

- 追加費用は年間数百円〜数千円程度

- 万一の事故時には大きな経済的メリット

- 「保険料上昇リスクの回避」という観点でも有効

コストに対して得られる安心感が非常に大きいため、費用対効果の高い特約といえます。

7. 被害者救済としての機能も持つ

相手が無保険車や当て逃げであっても、保険会社が一定の補償を行うことで、被害者が泣き寝入りしないための制度的補助にもなっています。

交通事故の被害者救済という意味でも、この特約は社会的な意義を持つ仕組みです。

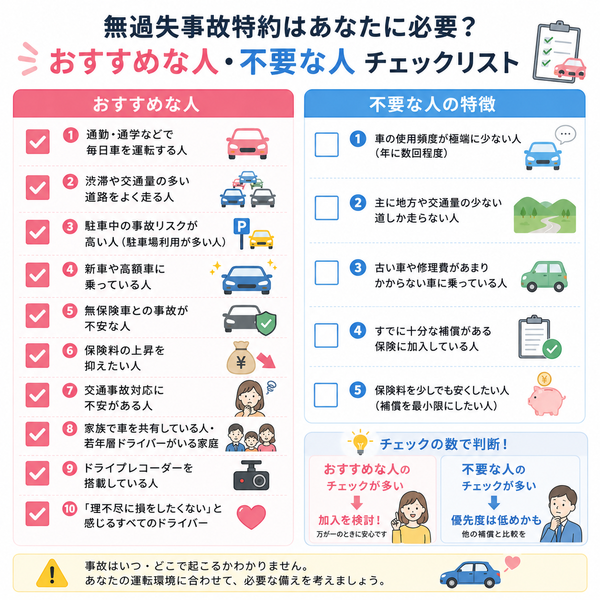

【こんな人には特におすすめ】

以下のような人は、特約を付けておくと特に安心です。

- 通勤・通学などで車を日常的に使う人

- 渋滞や交通量の多い道路をよく走る人

- 新車・高額車を所有している人

- 無保険車との事故リスクを懸念している人

- 「もらい事故」で等級が下がるのが納得できない人

運転頻度が高いほど、もらい事故のリスクも上がるため、この特約の価値が高まります。

注意すべき点

「車両無過失事故に関する特約」は、自分に過失がない事故で車両保険を使っても等級が下がらないという、非常に有用な補償です。

しかし、どんな場合でも自動的に適用されるわけではなく、いくつかの注意点や制約があります。

ここでは、この特約を利用する際に特に注意すべきポイントを詳しく解説します。

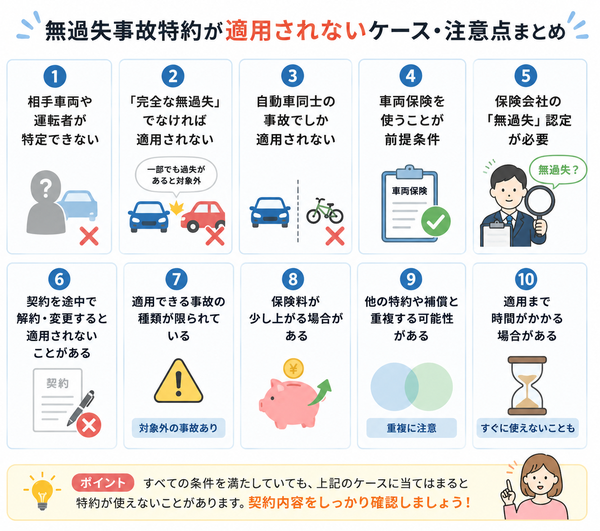

1. 相手車両や運転者が特定できないと適用されない

この特約は、「誰が加害者で、どの車が事故を起こしたのか」が明確でなければ適用されません。

つまり、当て逃げなど相手が不明の事故では、たとえ自分に過失がなくても対象外となることが多いです。

【注意すべきケース】

- 駐車場でぶつけられ、相手が逃走した

- 夜間に無人で停めていた車が損傷していた

- 防犯カメラ映像が不鮮明で相手車を特定できない

このようなケースでは、相手の特定ができないため「無過失事故」として扱われず、特約の対象外になります。事故時には必ず警察に通報し、相手の車両ナンバーや運転者の情報を記録しておくことが重要です。

2. 「完全な無過失」でなければ適用されない

この特約は「過失割合が0:100(完全な無過失)」の場合にのみ適用されます。過失が1%でもあると、原則として特約は使えません。

自分では悪くないと感じても、保険会社の判断で「わずかに過失あり」とされると対象外になることがあります。

【注意すべきケース】

- 渋滞中に少しはみ出して停車していた状態で追突された

- 駐車位置が不適切だったため、相手の回避が難しかった

- 道路標示や停止位置の違反がわずかにあった

事故状況の判断は警察や保険会社が行うため、主観ではなく「第三者の証拠」によって無過失を証明する必要があります。ドライブレコーダーの映像や現場写真は非常に有効です。

3. 自動車同士の事故でしか適用されない

「車両無過失事故に関する特約」は、車対車の衝突・接触事故のみが対象です。

つまり、相手が歩行者・自転車・動物・物体などの場合は特約の対象外になります。

対象外となるケース

- 自転車や歩行者との接触事故

- 動物との衝突(イノシシ、鹿など)

- 電柱や建物などに自損した場合

この特約はあくまで「他の自動車によって自分の車が損害を受けた場合」に限定されている点に注意が必要です。

4. 車両保険を使うことが前提条件

この特約は、車両保険を利用する場合にのみ適用されます。

そのため、車両保険に加入していない、または「車対車限定補償」など一部の補償タイプでは適用できないことがあります。

【注意すべきポイント】

- 「一般型」車両保険なら多くのケースで対象

- 「車対車限定型」では相手が特定できない場合に対象外

- 車両保険そのものに未加入だと特約自体が付けられない

契約内容によって特約の適用範囲が異なるため、加入時に補償条件を必ず確認しておきましょう。

5. 保険会社の「無過失」認定が必要

契約者が「自分は悪くない」と思っても、最終的に特約を適用できるかどうかは保険会社の判断に委ねられます。保険会社が「一部過失あり」と認定すれば、特約の対象外となります。

保険会社の判断に使われる情報

- 警察の事故証明書

- ドライブレコーダー映像

- 現場写真・目撃者の証言

- 相手方保険会社との過失割合協議

「相手が明らかに悪い」と感じても、証拠がなければ無過失とは認定されない場合があります。事故直後の記録を残すことが、特約適用のカギです。

6. 契約を途中で解約・変更すると適用されないことがある

この特約による「等級据え置き」の効果は、契約を継続していることが前提です。

事故後に保険会社を変更したり、契約を解約したりすると、等級据え置きが無効になる可能性があります。

【注意点】

- 翌年度も同じ保険会社で契約更新する必要がある

- 保険を中断すると、事故が「通常の事故扱い」になる場合がある

- 他社への乗り換え前に、事故対応が完了しているか確認する

事故対応中に契約を変えてしまうと、結果的に等級が下がってしまうことがあるため注意が必要です。

7. 適用できる事故の種類が限られている

この特約は、どんな無過失事故でも使えるわけではありません。

保険会社によっては、一定の事故類型に限定して適用していることがあります。

【代表的に対象となる事故】

- 信号待ち中に追突された

- 対向車がセンターラインを越えて衝突してきた

- 相手が赤信号を無視して進入してきた

一方で、複雑な状況(交差点内の多重事故など)は、過失割合の判断が分かれるため、適用されないことがあります。

8. 保険料が少し上がる場合がある

この特約を付けると、契約内容によっては年間保険料が数百円~数千円上がることがあります。

ただし、特約を使った際の保険料上昇リスク(数万円~数十万円)を考えれば、コストパフォーマンスは非常に高いといえます。

- 特約なしで無過失事故に遭うと、翌年保険料が高騰する

- 特約を付けておけば、将来的な保険料上昇を防げる

多少の追加費用で「不運なもらい事故」に備えられるなら、長期的にはむしろお得な特約といえます。

9. 他の特約や補償と重複する可能性がある

契約している保険プランによっては、「無過失事故特約」と似た機能を持つ特約が含まれていることがあります。

重複契約すると無駄な保険料を支払うことになりかねません。

- 「事故有係数適用期間短縮特約」との重複

- 「車両新価保険特約」や「車両全損時差額補償特約」との関係

契約前に、自分の保険にすでに同様の補償が含まれていないか確認することが大切です。

10. 適用まで時間がかかる場合がある

無過失の判断や相手方との過失割合協議には時間がかかることがあります。

そのため、特約が最終的に適用されるまで、保険会社の審査や手続きが必要となる点に注意が必要です。

【注意点】

- 「無過失」と確定するまでは一時的に通常の事故扱いになることがある

- 相手方との協議結果を待つ必要がある

- 調査や確認に数週間~数か月かかる場合もある

焦らず、保険会社と密に連絡を取りながら進めることが大切です。

この特約をおすすめしたい人

「車両無過失事故に関する特約」は、自分に過失がない事故でも車両保険を使えるようにし、翌年の保険料が上がるのを防ぐというものです。

一見すると「使う機会が少なそうな特約」と思われがちですが、実際には多くのドライバーにとって“保険の穴を埋める”非常に重要な補償です。

ここでは、この特約を特におすすめしたい人の特徴と、その理由を詳しく解説します。

1. 通勤・通学などで毎日車を運転する人

毎日車を使う人ほど、交通量の多い時間帯や混雑した道路を走る機会が多くなります。

その分、自分は悪くなくても事故に巻き込まれる「もらい事故」のリスクが高くなります。

【この特約が有効な理由】

- 通勤・通学ルートで追突されるなど、無過失事故の可能性がある

- 通勤時間帯は渋滞や信号待ちが多く、停車中の被害が起こりやすい

- 修理費がかかっても等級が下がらないため、安心して車両保険を使える

仕事や学校への移動が日常的な方には、この特約を付けておくことで経済的リスクを大幅に軽減できます。

2. 渋滞や交通量の多い道路をよく走る人

市街地や幹線道路など、交通量の多い場所を頻繁に走る人も「もらい事故」のリスクが高い傾向にあります。

信号待ちや低速走行中の追突・接触事故は典型的な無過失事故です。

【この特約が有効な理由】

- 停止中の追突事故でも保険料が上がらない

- 事故対応時の手間や精神的負担を軽減できる

- 無保険車や保険未加入の相手との事故にも備えられる

都市部や交通量の多いエリアを走るドライバーほど、この特約の恩恵を受けやすいといえます。

3. 駐車中の事故リスクが高い人(駐車場利用が多い人)

ショッピングモールやマンションの駐車場などで「停めていた車をぶつけられた」というトラブルは少なくありません。

このようなケースは自分に過失がないものの、相手が逃げて特定できない場合も多いため、特約の条件を確認しておくことが重要です。

【この特約が有効な理由】

- 停車中や駐車中の事故は無過失扱いになることが多い

- 保険会社が相手方と交渉してくれるため対応がスムーズ

- 修理を自己負担せずに済み、精神的な負担を減らせる

駐車場トラブルが多い地域では、この特約があることで安心感が大きく変わります。

4. 新車や高額車に乗っている人

高額車や新車の場合、修理費用が高くなりやすく、車両保険を使うと翌年の保険料上昇額も大きくなります。

この特約を付けておけば、修理費用を保険でカバーしても等級が下がらないため、金銭的リスクを最小限に抑えることができます。

【この特約が有効な理由】

- 修理費用が高くても保険料が上がらない

- もらい事故でも全損リスクを回避できる

- 無過失事故に対して“泣き寝入り”する必要がない

高級車や新型車を所有する方にとって、経済的リスク対策としての価値が非常に高い特約です。

5. 無保険車との事故が不安な人

日本では任意保険に未加入の車がいまだに一定数存在します。

もしそのような車に衝突され、相手に支払い能力がなければ、自分の車両保険を使うしかありません。

その際、特約がなければ「過失ゼロ」でも保険料が上がってしまいます。

【この特約が有効な理由】

- 無保険車との事故でも安心して車両保険を使える

- 保険料上昇を防ぎつつ、修理費をカバーできる

- 自分が損をすることなく被害を回復できる

無保険車リスクは地方・都市問わず存在するため、備えとして有効です。

6. 保険料の上昇を抑えたい人

自動車保険の保険料は、事故があるたびに等級が下がり、大幅に上昇します。

この特約を付けておけば、無過失事故での等級ダウンを防げるため、保険料を安定的に維持できます。

【この特約が有効な理由】

- 長期的に見て保険料を節約できる

- 事故があっても将来の保険料上昇を抑えられる

- 「損をしない仕組み」として加入しておく価値がある

1回の事故でも3等級ダウンすれば、保険料が年間数万円上がることもあります。そのリスクを小さな追加費用で回避できるのは大きなメリットです。

7. 交通事故対応に不安がある人

無過失事故の場合、通常は保険会社が示談交渉に介入できません。そのため、被害者である自分が直接相手方や保険会社と交渉しなければならないケースもあります。

この特約を付けておけば、保険会社が代わりに対応してくれるため、精神的負担を大幅に軽減できます。

【この特約が有効な理由】

- 示談交渉や請求対応を保険会社が代行

- 相手方とのトラブルを避けられる

- 初めての事故でも落ち着いて対応できる

事故対応に慣れていない方や、精神的ストレスを避けたい方にとっては心強い補償です。

8. 家族で車を共有している人・若年層ドライバーがいる家庭

家族で車を共用している場合や、免許を取ったばかりの若いドライバーが運転する場合、想定外の事故や被害に遭う確率が高まります。

その際に無過失事故であっても、保険料上昇を防げるこの特約は非常に有効です。

【この特約が有効な理由】

- 家族の誰が運転していても補償される

- 若年ドライバーの事故リスクにも対応できる

- 家計への負担増を防げる

家族構成や使用状況に関わらず、「もらい事故」への備えとして付けておくと安心です。

9. ドライブレコーダーを搭載している人

ドライブレコーダーを装着している人は、事故の証拠を残せるため、無過失の証明がしやすく、この特約を最大限に活用できる環境が整っています。

【この特約が有効な理由】

- 映像証拠があることで特約適用がスムーズになる

- 保険会社が「完全無過失」と認定しやすい

- 相手が虚偽の主張をしても反論できる

ドライブレコーダーとセットで加入することで、事故時の備えとして非常に強力な組み合わせになります。

10. 「理不尽に損をしたくない」と感じるすべてのドライバー

自分にまったく落ち度がないのに、車両保険を使うと保険料が上がる――

この理不尽さを防ぐのが「車両無過失事故に関する特約」です。そのため、公平な補償を望むすべてのドライバーにおすすめできます。

【この特約が有効な理由】

- 無過失事故でも自分が損をしない

- 被害者側の立場をしっかり守る制度

- 事故対応や費用負担の不安を解消できる

この特約は「安全運転を心がけている人ほど入っておくべき」保険ともいえます。もらい事故は避けようがないため、「備え」としての価値は非常に高いです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |