![]()

交通事故が発生した場合、相手方との示談交渉は精神的にも時間的にも大きな負担になります。

特に損害額や過失割合などの話し合いは専門的な知識が求められ、一般のドライバーにとっては難しい場面が多いものです。

そこで役立つのが「示談交渉サービス特約」です。この特約を付帯しておくことで、事故後の対応を保険会社に任せることができ、トラブルの解決をスムーズに進められます。

示談交渉サービス特約の概要

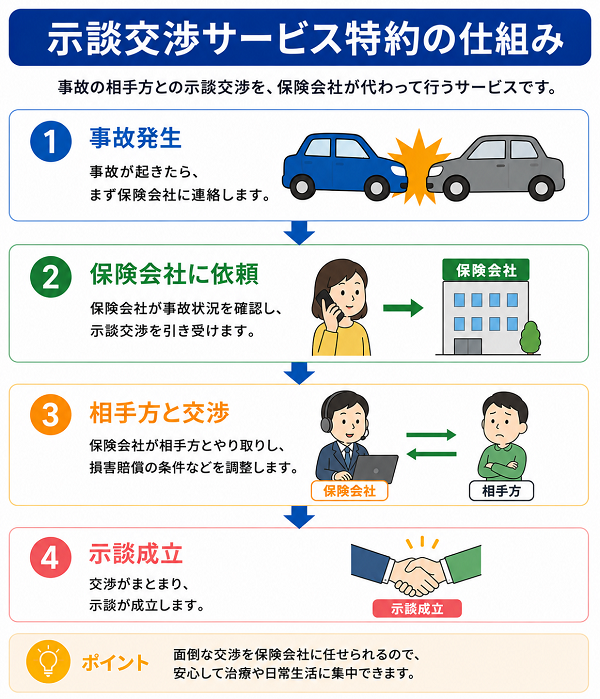

「示談交渉サービス特約」は、自動車保険に付けられるオプションの一つで、交通事故の際に保険会社が契約者の代理として示談交渉を行う特約です。

事故後の対応には、損害額の計算や過失割合の判断、賠償内容の取り決めなど、法律的・専門的な知識が必要になります。

この特約を利用することで、保険会社がプロとして交渉を進めてくれるため、契約者自身が直接相手とやり取りする必要がなくなります。

1. 示談交渉とは何か

示談とは、事故の当事者同士が損害賠償や責任の範囲などについて話し合い、裁判をせずに解決する手続きのことです。

交通事故では次のような項目について示談が行われます。

- 修理費用や損害賠償金の支払い金額

- 過失割合(どちらにどの程度の責任があるか)

- 慰謝料や治療費などの取り扱い

- 支払い方法や期限の取り決め

自分で行う場合、法律や損害査定の知識が必要となり、感情的な対立が起こることも少なくありません。そのため、専門家による対応が非常に重要になります。

2. 特約の基本的な仕組み

示談交渉サービス特約を付帯していると、保険会社の担当者や提携弁護士が契約者の代理人として交渉を行います。

具体的な流れは以下のようになります。

- 事故発生

- 保険会社に連絡し、事故内容を報告

- 保険会社が相手方(被害者または加害者)と連絡を取り、示談交渉を開始

- 損害額の算定、過失割合の調整を行い、最終的な示談内容をまとめる

- 双方が合意すれば、保険金の支払い・修理・治療費の精算へ進む

契約者は、保険会社の報告を受けながら進行を確認するだけでよく、交渉そのものに直接関与する必要はありません。

3. 対象となる事故と範囲

示談交渉サービス特約が適用されるのは、主に次のような「相手が存在する事故」です。

- 対人事故:他人をケガさせた場合

- 対物事故:他人の車や建物、財物を壊した場合

一方で、以下のようなケースでは適用されません。

- 自損事故(単独での衝突・転倒など)

- 当て逃げ・ひき逃げなどで相手が特定できない場合

- 契約者に重大な過失や故意がある場合

4. 対応する主な内容

保険会社が行う主な示談交渉の範囲は次のとおりです。

- 相手方との賠償金額の交渉

- 修理費や治療費の算定・支払い調整

- 過失割合の協議

- 法的観点に基づくアドバイスと交渉戦略

- 必要に応じた弁護士との連携

これにより、契約者は交渉や書類作成に関する負担をほぼ全て任せることができます。

【特約の費用】

示談交渉サービス特約の保険料は、保険会社や契約プランによって異なりますが、年間で数百円から数千円程度と比較的低コストです。

多くの自動車保険では「対人・対物賠償保険」に自動付帯されている場合もありますが、保険会社によってはオプション扱いとなる場合もあるため、契約時に確認が必要です。

【利用時の注意点】

- 保険金を支払う範囲内でのみ交渉が行われる

- 契約者が独自に相手と示談を成立させてしまうと、後から保険が使えないことがある

- 示談成立には相手方の同意が必要であり、保険会社の判断だけで完結しない

- 示談の内容は法的拘束力を持つため、同意前に内容を十分確認することが重要

対象となる事故

交通事故は、加害者・被害者のどちらであっても精神的な負担が大きく、損害賠償のやり取りには専門的な知識が求められます。

特に相手方との話し合い(示談交渉)は、感情的なトラブルに発展することも少なくありません。

こうした負担を軽減するために、自動車保険には「示談交渉サービス特約」が設けられています。ここでは、この特約がどのような事故で利用できるのかを詳しく解説します。

対象となる基本条件

示談交渉サービス特約が適用されるのは、相手方との示談が必要となる事故です。つまり、他人に損害を与えた場合が主な対象となります。

主な条件は次のとおりです。

- 契約車両が関係している交通事故であること

- 相手方(被害者または加害者)が存在すること

- 対人または対物の損害が発生していること

この3つの条件を満たす事故であれば、保険会社が契約者に代わって交渉を行うことが可能です。

対象となる事故の種類

対人事故

他人をケガさせたり、死亡させてしまった事故が該当します。示談交渉では、慰謝料や治療費、休業損害などの取り決めが行われます。

- 運転中に歩行者と接触してケガを負わせた

- 自転車と衝突し、相手が負傷した

- 同乗者が事故でケガをした(契約条件による)

- 治療費や通院費の支払い方法

- 慰謝料・休業補償・後遺障害認定

- 過失割合の調整

対物事故

他人の財産に損害を与えた場合に適用されます。車両や建物、工作物などへの損害が代表的です。

- 他人の車に追突して修理が必要になった

- 店舗の壁やフェンスを壊した

- 電柱やガードレールに衝突して損傷させた

- 修理費や買い替え費用の算定

- 損害額の妥当性の確認

- 過失割合に基づく支払い金額の調整

対象外となる事故

示談交渉サービス特約は非常に便利な特約ですが、すべての事故で利用できるわけではありません。以下のようなケースでは対象外となります。

自損事故(単独事故)

相手方が存在しないため、交渉の対象がありません。

- ガードレールや壁に衝突した

- 駐車場で自分の操作ミスにより車を損傷した

当て逃げ・ひき逃げなど相手が不明な事故

相手が逃走してしまい特定できない場合、交渉自体が不可能です。

ただし、相手が特定できた時点で適用されることがあります。

契約者に重大な過失や故意がある場合

飲酒運転や無免許運転などの重大な違反行為がある場合は、特約の対象外になります。

特約が付帯されていない契約プラン

一部の自動車保険では、示談交渉サービスが自動で付帯されず、オプション扱いとなる場合があります。契約内容の確認が必要です。

【関連する他の特約】

示談交渉サービス特約が使えない場合でも、以下のような特約が補う役割を果たすことがあります。

- 人身傷害補償特約:自分や同乗者のケガを補償

- 無保険車傷害特約:相手が保険未加入の場合に適用

- 弁護士費用特約:相手方に非がある事故で弁護士を利用する際の費用を補償

これらの特約を併用することで、より広い範囲の事故に対応することができます。

事故形態ごとの適用イメージ

| 事故の種類 | 相手の有無 | 示談交渉サービスの適用 | 備考 |

|---|---|---|---|

| 対人事故 | あり | 適用 | 相手方との損害賠償交渉を代行 |

| 対物事故 | あり | 適用 | 修理費や賠償額の調整 |

| 自損事故 | なし | 不可 | 相手がいないため対象外 |

| 当て逃げ | 不明 | 不可 | 相手が特定されれば対象になる場合あり |

| 飲酒・無免許運転 | あり | 制限あり | 保険金支払いの対象外になる可能性あり |

弁護士費用特約との違い

交通事故後の示談交渉は、法的な知識や交渉力が求められる場面が多く、保険におけるサポートの内容を正しく理解しておくことが重要です。

特に「示談交渉サービス特約」と「弁護士費用特約」は混同されやすいですが、目的や利用できる場面が大きく異なります。ここでは両者の違いを詳しく解説します。

示談交渉サービス特約とは

示談交渉サービス特約は、契約者が加害者となった場合に、保険会社が相手方との示談交渉を代行してくれる特約です。

つまり、保険会社があなたの“代理人”として交渉を行い、賠償額や過失割合の調整を進めます。

- 保険会社が契約者に代わって交渉を実施

- 相手方とのトラブルを避け、迅速に示談を成立させる目的

- 対人・対物賠償事故において主に適用

- 費用は基本的に保険料に含まれるか、低額のオプション

- 自分が相手の車にぶつけてしまい、修理費の支払いが必要な場合

- 歩行者や自転車にケガをさせてしまった場合

- 相手との過失割合をめぐる話し合いが必要な場合

保険会社が示談交渉を担当するため、契約者は直接交渉する必要がありません。精神的な負担を軽減できる点が最大の利点です。

弁護士費用特約とは

一方で弁護士費用特約は、弁護士に相談・依頼するための費用を保険でまかなう特約です。

こちらは、契約者が被害者となった場合に、相手方(加害者)への損害賠償請求などを弁護士に任せるときに使われます。

- 弁護士に相談・依頼する費用を保険で補償

- 法律専門家による交渉・請求を可能にする特約

- 被害者側として相手方に賠償を求める際に活用

- 保険金の上限は一般的に「相談費用10万円」「依頼費用300万円程度」

- 相手の過失が大きい事故で、適正な賠償を受けられないとき

- 相手の保険会社の提示額が妥当でないと感じたとき

- 自分に非がない事故で、慰謝料や修理費を請求したい場合

弁護士が代理で交渉するため、法的根拠に基づいた主張が可能になります。特に「もらい事故(過失割合0対100)」などでは、示談交渉サービスが使えないため、この特約の有無が大きな差となります。

両者の違いを比較

| 項目 | 示談交渉サービス特約 | 弁護士費用特約 |

|---|---|---|

| 主な利用場面 | 加害者になったとき | 被害者になったとき |

| 交渉を行う人 | 保険会社の担当者(または提携弁護士) | 契約者が選んだ弁護士 |

| 目的 | 賠償交渉を保険会社が代行し、トラブルを防ぐ | 弁護士に依頼して有利な条件で解決を図る |

| 費用負担 | 原則として保険会社負担(または低額の特約料) | 弁護士費用を保険金で補償(上限あり) |

| 利用できる主な事故 | 対人・対物の加害事故 | 過失が小さい、または被害者側の事故 |

| 法的代理権の有無 | 保険会社には法的代理権がない(任意交渉) | 弁護士は法的代理権を持ち、訴訟対応も可能 |

| 裁判対応 | 原則なし | 弁護士が裁判手続きを行える |

| 精神的負担の軽減 | 相手方との直接交渉が不要 | 弁護士が法的にサポートしてくれる安心感 |

【併用のメリット】

両方の特約を付帯しておくことで、次のような事故状況すべてに対応できます。

- 自分が加害者となった場合:示談交渉サービス特約で保険会社が交渉を代行

- 自分が被害者となった場合:弁護士費用特約で弁護士に依頼して適正な賠償請求が可能

両特約は役割が異なるため、**併用することで「どちらの立場でも安心できる体制」**を整えることができます。

【注意点】

- 示談交渉サービス特約は「自分に過失がある事故」に限定される

- 弁護士費用特約は「自分に過失がない、または少ない事故」での利用が中心

- 保険会社によっては、両特約が自動付帯ではなくオプション扱いの場合もある

- 弁護士費用特約の補償上限額を確認しておくことが重要

加入するメリット

交通事故は予期せぬタイミングで起こるものです。事故後は、修理費・治療費・慰謝料などの金銭的な問題に加え、相手方との話し合い(示談交渉)が発生します。

これらを自分で対応するのは、精神的にも時間的にも大きな負担です。

「示談交渉サービス特約」は、そうした負担を軽減し、保険会社が契約者の代わりに交渉を進めてくれる心強いサポートです。ここでは、この特約に加入する具体的なメリットを詳しく解説します。

1. 相手方との交渉を保険会社に任せられる

最大のメリットは、面倒な示談交渉をすべて保険会社が代行してくれることです。

交通事故後の示談では、次のような内容を話し合う必要があります。

- 損害額(修理費や治療費など)の妥当性

- 過失割合(どちらにどの程度の責任があるか)

- 慰謝料・休業補償などの金額調整

- 支払い方法や時期の取り決め

これらは法律的な知識が求められ、一般の人が自分で行うには非常に負担が大きい作業です。

示談交渉サービス特約を付けておけば、保険会社の担当者や提携弁護士があなたの代わりに交渉を進めてくれるため、安心して任せることができます。

2. 専門的な知識をもとに適正な示談を実現できる

交通事故の示談交渉では、損害額や過失割合の判断をめぐって相手方と意見が食い違うことがよくあります。

保険会社は、交通事故に関する膨大なデータや法的知識を持っており、経験豊富な担当者が客観的で妥当な基準に基づいて交渉を行います。

そのため、

- 感情的な対立を避けながら冷静に話を進められる

- 不当な請求や過大な慰謝料請求を防げる

- 適正な金額での示談成立を目指せる

といった点で、法的・実務的な安心感があります。

3. 精神的負担を大幅に軽減できる

事故後のやり取りは、精神的に非常に消耗するものです。特に相手方が感情的になっている場合や、被害額の認識に差がある場合は、トラブルが長引くこともあります。

示談交渉サービス特約があれば、

- 相手方と直接連絡を取る必要がない

- 感情的な口論を避けられる

- 法律や賠償基準を気にせず任せられる

といったメリットがあり、精神的なストレスを大幅に減らすことができます。

特に初めて事故対応を経験する方にとっては、専門家が味方についてくれる安心感は大きな支えになります。

4. 時間と手間を節約できる

示談交渉は1回のやり取りで終わるものではなく、書類の提出・金額調整・再交渉などが何度も発生します。

自分で対応すると、仕事や家庭に影響するほど時間を取られる場合もあります。

しかし、特約を利用すれば、保険会社が交渉のほとんどを引き受けてくれるため、契約者は進捗報告を受けるだけで済みます。

結果として、事故後の対応にかかる時間と手間を大幅に削減できます。

5. 適用範囲が広く、費用負担が少ない

示談交渉サービス特約は、一般的に「対人賠償保険」や「対物賠償保険」に自動的に付帯している場合が多く、追加費用がほとんどかからないのも魅力です。

オプション扱いの保険会社でも、年間数百円〜数千円程度で付けられることが一般的です。

費用に対して得られる安心感が非常に大きいため、コストパフォーマンスの高い特約といえます。

6. 示談交渉をスムーズに進められる

保険会社が関与することで、交渉の進行がスムーズになります。

相手方が保険加入者であれば、お互いの保険会社同士が直接連絡を取り合い、専門的・中立的な立場で解決を目指すため、トラブルが長期化しにくいのが特徴です。

7. 万が一のトラブルにも法的サポートが可能

示談交渉サービス特約では、保険会社が必要に応じて提携弁護士と連携することもあります。

たとえば、損害賠償額の算定に法的判断が必要な場合や、相手方との交渉が難航した場合などには、専門家の意見を踏まえた対応が受けられます。

8. 保険会社の信用と交渉力を活かせる

個人で交渉するよりも、保険会社の名前を出すことで相手が冷静に対応するケースも多くあります。

保険会社は法的なルールや過去の判例に基づいて行動するため、公正かつ客観的な交渉が可能です。結果的に、示談成立までの時間短縮や不当請求の抑止にもつながります。

9. 弁護士費用特約との併用でさらに安心

示談交渉サービス特約は主に「加害者側」の交渉を支援しますが、「被害者側」として法的請求を行う場合は弁護士費用特約が有効です。

両方を付帯しておくことで、

- 自分が加害者になったときは示談交渉サービス特約

- 被害者になったときは弁護士費用特約

というように、どちらの立場でも安心して対応できる体制を整えることができます。

【緊急時の初期対応もスムーズ】

事故発生直後は、警察や相手方、修理業者などとの対応が重なり混乱しがちです。

示談交渉サービス特約を利用すれば、保険会社が早期に対応を開始し、必要な書類や手続きを案内してくれるため、初動対応のミスを防げる点も見逃せません。

注意すべきポイント

事故対応を任せられる心強い特約ですが、適用範囲や手続きの落とし穴を理解しておかないと、思わぬ不利益につながることがあります。

実務で誤解が多いポイントを、利用可否・お金・手続き・法的観点の4分類で整理します。

1. 利用できる/できない場面の線引き

- 自損(単独)事故は対象外

相手方がいないため示談の相手がいません。修理や治療は別の補償(車両保険・人身傷害等)で対応します。 - もらい事故(過失0対100)の被害者側対応は原則不可

自分の保険会社は弁護士法の関係で、加害者に“代わって請求交渉”はできません。被害者側で戦うなら弁護士費用特約の出番です。 - 相手不明(当て逃げ等)は交渉不能

相手が特定できるまで示談交渉は開始できません。人身傷害・無保険車傷害など“自分側の補償”で先に救済できるかを確認。 - 重大な違反・故意行為は制限

飲酒運転・無免許・薬物等が絡むと、保険金支払い・示談代行ともに制限・免責となる可能性があります。 - 職業運転・業務中の特殊ケース

営業車・タクシー・運送業などは休車損・営業損の扱いが複雑。約款の対象範囲と必要書類を事前に把握。

2. お金まわりで誤解しやすい点

- 「保険金の支払い範囲内」でしか交渉できない

対人・対物の保険金限度額を超える請求には応じられません。超過分は自腹の可能性があるため、限度額の見直しは必須です。 - 時価・減価償却の壁

物損の“全損”や高年式外の高額パーツは、時価額や経年劣化が基準。希望額=認定額ではありません。 - 代車・休業補償は“必要性と相当性”が審査される

車種・期間・料金に上限感。領収書・稼働実績などエビデンスを整えておくこと。 - 示談一括払いの対象外費目

自賠責先行、健康保険併用、過失相殺などにより、支払経路が分かれることがあります。窓口一本化を過信しないこと。 - 翌年保険料・等級への影響

事故有等級・事故有係数で保険料が上がる可能性。ノーカウント事故に該当するかを必ず確認。

【手続き・進め方の注意】

- 自己判断で先に示談しない

口約束・念書・現金のやり取りは後日のトラブル源。必ず保険会社に先報してから対応を。 - 早すぎる人身の示談は避ける

症状固定前の“低すぎる和解”は後遺障害や追加治療費の請求を困難にします。医師の見立て・診断書・通院実績を整備。 - 証拠の確保が交渉力

ドライブレコーダー、現場写真、物損の見積・修理明細、通院記録、収入証明などは発生直後から保存。 - 過失割合は“感覚”で決まらない

判例・実務基準に沿って決まるため、ネット情報の一般論で押し切らない。資料提示と事実整理が重要。 - 時効・消滅時効に注意

損害賠償請求には期間制限があります。長期化したらスケジュールを必ず保険会社と共有。 - 保険会社の委任範囲を理解

あくまで“任意交渉の代行”。訴訟や法的代理は弁護士でなければ不可。必要時は弁護士費用特約へ切替・併用。

3. 相手方・第三者との関係での留意点

- 相手が無保険・少額短期・共済の場合

実務運用や支払スピードが異なることがあります。長期化を見越した代替策(自分の補償の先行活用)を検討。 - 公物損・施設損は基準が厳格

電柱・ガードレール・店舗設備等は見積根拠や復旧方法の審査が厳しい。現場保全と報告を即時に。 - SNS・私的連絡は避ける

感情的対立や不適切発言が証拠化されるリスク。やり取りは保険会社経由で客観化。 - 示談書・清算書のチェック

署名前に“賠償の範囲・将来免責条項・支払期限・遅延利息”を精査。疑問は放置せず担当者へ。

【事前準備・補強しておきたい体制】

- 弁護士費用特約をセット

もらい事故・提示額乖離・後遺障害認定争いに強い。家族特約・日常事故の対象範囲も確認。 - 人身傷害補償の内容を最適化

損害立証が難航しても、自分側の基準で先行補償可能。搭乗者・歩行中・自転車中の対象も点検。 - 対物超過修理費用・ロードサービス等の周辺特約

時価超過やレッカー・代車など“穴”を埋める周辺特約の有無を確認。 - 連絡フローを家族で共有

事故時は「警察→保険会社→職場・家族」の順で連絡。担当窓口・証券番号・ドラレコ位置を家族に周知。

【実務で役立つチェックリスト(抜粋)】

- 事故直後

- 警察・救急の手配、相手の身分・車両・保険情報を確認

- 現場・車両・怪我の写真、ドラレコデータを保全

- すぐに保険会社へ事故連絡(自己示談はしない)

- 交渉開始前

- 見積書・診断書・通院記録・収入資料を整理

- 自身の補償限度額、免責金額、事故有等級の影響を確認

- もらい事故や長期化の兆しがあれば弁護士費用特約の利用可否を確認

- 和解前

- 示談書の範囲・将来免責の文言・支払期日をチェック

- 症状固定の確認、後遺障害の申請要否の検討

- 現物弁済・代替車両の条件が妥当かを確認

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |