![]()

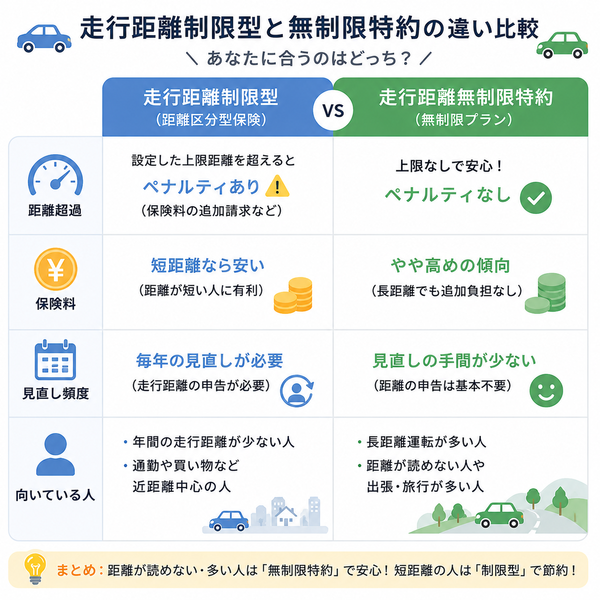

自動車保険を選ぶ際、走行距離に応じて保険料が変わるプランを選んだ方も多いでしょう。

しかし、「年間の走行距離が読めない」「よく遠出する」という方にとっては、「走行距離無制限特約(走行距離制限なし)」が魅力的な選択肢です。

ここでは、その特約の仕組みと、メリット・デメリットを丁寧に解説します。

1. 走行距離無制限特約とは?

■ 基本の仕組み

多くの自動車保険では、年間走行距離に応じて保険料が設定される仕組みを採用しています。たとえば、「〜5,000km」「5,001〜10,000km」「10,001km以上」など、走行距離帯によって区分されます。

「走行距離無制限特約」は、走行距離に関係なく補償内容が一定である特約で、年間走行距離が多い人や変動が大きい人向けの制度です。

【メリット】

■ ① 距離超過によるペナルティなし

■ ② 長距離ドライバーに最適

■ ③ 急な利用増加にも柔軟に対応

【デメリット】

■ ① 保険料はやや高め

■ ② 実質的な特約でなく“選択型”の場合もある

■ ③ 保険の見直し頻度が減る

2.どんな人におすすめか?

走行距離無制限特約は、以下のような方におすすめです:

- 年間走行距離が1万km以上になることが多い人

- 通勤・営業などで車を頻繁に使う人

- 家族全員で1台の車を使っており、距離の管理が難しい人

- 転勤や引越しなど、ライフスタイルが変わる可能性がある人

- 走行距離の自己申告や管理が面倒だと感じる人

3. まとめ

| 比較項目 | 距離制限あり | 距離無制限特約 |

|---|---|---|

| 保険料 | 距離が少ない人は割安 | 一律でやや高め |

| 距離超過時の対応 | 翌年保険料が増加 | 影響なし |

| 柔軟性 | 低い(要申告) | 高い(申告不要) |

| 向いている人 | 走行距離が少ない人 | 距離が多い・変動が大きい人 |

距離超過によるペナルティなし

自動車保険では、契約時に年間走行距離を申告する「距離区分型保険」が主流です。しかし、申告した距離を超えた場合に発生する“ペナルティ”を避けたい人には「走行距離無制限特約」が安心材料となります。

ここでは、その具体的な仕組みと、距離超過による影響の違いについて説明します。

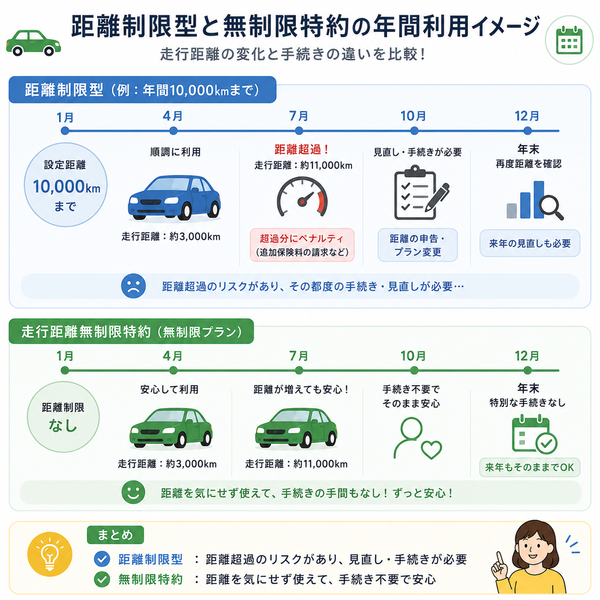

1. 距離区分型保険での「距離超過」とは?

距離区分型では、保険料が走行距離ごとに設定されます。たとえば:

- 年間5,000km以下:保険料が安い

- 年間10,000km以下:中程度

- 年間10,001km以上:高め

■ 距離超過とは

契約時に「年間5,000km以下」と申告したにもかかわらず、実際は「9,000km」走行していた、というようなケースが「距離超過」に該当します。

2. 距離超過による主なペナルティとは?

■ (1)次回更新時の保険料が増加する

- 保険会社は、契約期間中の実走行距離を記録・確認しており、次回更新時にはより高い区分に自動的に再分類されることがあります。

■ (2)事故時にトラブルになる可能性も

- 重大事故が発生し、実際の走行距離と申告内容に大きな乖離があった場合、保険会社から「虚偽申告」とみなされ、補償が減額されたり、トラブルとなるリスクがあります(ただし、通常の範囲では適用されにくい)。

■ (3)保険会社によっては途中精算が必要

- 走行距離が大幅に超過していた場合、中途更改や追加保険料の請求がある保険会社も存在します。

3. 走行距離無制限特約ならどうなるか?

走行距離無制限特約では、以下のようなメリットがあります。

■ 保険料が一定

- 年間走行距離にかかわらず、保険料は定額。5,000kmでも20,000kmでも同じ料金です。

■ 走行距離の報告義務がない

- 走行距離に関する自己申告や証明書の提出が不要なため、手続きの簡便さもメリットです。

■ 距離超過という概念が存在しない

- 距離区分がないため、そもそも“超過”という考え方が不要になります。予想以上に走っても、保険内容に影響は出ません。

【距離超過が起こりやすい具体的なシーン】

以下のような人や状況では、距離超過リスクが高まります。

- 転職や引越しにより通勤距離が急増

- 介護や家族送迎などで利用頻度が増えた

- 出張・営業・遠距離ドライブが多い

- 複数人(夫婦・家族)で1台をシェアしている

これらのケースでは、年間の予定走行距離を正確に予測するのが難しいため、無制限特約による安心感が大きな価値となります。

5. まとめ

| 比較項目 | 距離区分型 | 走行距離無制限特約 |

|---|---|---|

| 距離超過の扱い | 保険料の増加や契約変更リスクあり | 影響なし(走行距離不問) |

| 走行距離の管理 | 必要(申告と実績がズレないよう注意) | 不要(報告義務なし) |

| 保険料 | 走行距離が少ない人には安価 | 一定額でやや高めだが安心 |

長距離ドライバーに最適

毎日長距離を運転する人や、週末ごとに遠出をするドライバーにとって、保険選びで悩ましいのが「年間走行距離による保険料の増加」です。

そんな中で注目されているのが「走行距離無制限特約」。この特約が、なぜ長距離ドライバーにとって最適なのか?、その理由を詳しく解説します。

1. 長距離ドライバーとは?

以下のような利用状況の方が「長距離ドライバー」とされます:

- 年間の走行距離が10,000km〜20,000km以上

- 片道30km以上の通勤を毎日している

- 地方・郊外在住で移動はすべて車頼り

- 週末ごとのレジャーや旅行で頻繁に遠出

- 営業職・配送・出張が多い職業ドライバー

このような方にとって、距離区分型保険では距離が増えるほど保険料が高くなってしまうため、コスト負担が大きくなります。

2. なぜ走行距離無制限特約が向いているのか?

■(1)距離を気にせず使える自由さ

- 通常は「走りすぎると来年の保険料が上がる」と気になりますが、無制限ならどれだけ走っても追加料金なしで安心です。

■(2)予測が難しいライフスタイルに強い

- 転勤、単身赴任、介護、子育て送迎などで距離が増減しやすい人にとっても、変化を気にせず走れる柔軟さがメリットです。

■(3)自己申告ミスによるトラブル防止

- 距離区分型では、申告距離と実際の走行距離が大きくズレると「虚偽申告」扱いになり、事故時に保険金が減額される可能性があります。

- 無制限特約なら、そもそも申告が不要で、管理の手間もトラブルも発生しないのが魅力です。

■(4)保険会社によっては特約の方が割安になることも

- 15,000km以上走る人の場合、走行距離区分で最高ランク(=保険料も高い)に設定されるため、むしろ無制限型の方が割安になることもあります。

3. 想定される利用シーン

以下のような日常で、無制限特約の恩恵を実感できます。

- 【平日】片道40kmの営業訪問を毎日

- 【休日】週末ごとに高速道路で100km超のレジャー移動

- 【年間】帰省や家族旅行で5,000km以上を追加走行

- 【イレギュラー】引越しや単身赴任で通勤ルートが激変

これらはすべて、契約時に予測困難な走行距離の変動を含むため、距離申告型ではリスクがあるのです。

4. まとめ:長距離運転の不安を解消する特約

| 項目 | 長距離ドライバーの不安 | 無制限特約の対応 |

|---|---|---|

| 距離超過 | 保険料アップ・虚偽申告リスク | 超過概念なしで安心 |

| 使用頻度の増減 | 生活変化での再契約の手間 | 申告不要・そのまま継続可 |

| 手間・確認作業 | 毎年の見直しが煩雑 | 一度契約すれば距離管理不要 |

急な利用増加にも柔軟に対応

生活スタイルの変化によって、車の使用頻度が突発的に増えることは珍しくありません。たとえば、転職や引越し、家族の介護などがその典型例です。

そうした予期せぬ変化に対して、走行距離制限のある保険では対応が難しい場合があります。

一方、走行距離無制限特約を付けていれば、走行距離に関係なく補償内容が一定のため、こうした「急な利用増加」にも非常に柔軟に対応できます。

1. 走行距離制限型の弱点:事前申告制

多くの自動車保険では、以下のように契約時に年間走行距離を申告する必要があります。

- ~3,000km

- ~5,000km

- ~10,000km

- ~15,000km

- 無制限(またはそれ以上)

この申告に基づいて保険料が決まるため、実際の距離が超過すると以下のような影響が出る可能性があります:

- 次年度以降の保険料が上昇

- 契約変更や差額精算の手間

- 事故時に“申告と違う”と指摘されるリスク

2. 急に走行距離が増えるケースとは?

- 転職・転勤によって通勤距離が倍以上に増えた

- 親の介護や子どもの送迎が頻繁になった

- 電車・バスの利用をやめて車移動中心に変わった

- 急な出張や長距離出動が増えた(営業・配達)

- 旅行や帰省が重なり長距離ドライブが頻発した

こうした変化は、契約時点では予測が難しく、事後対応も面倒です。

3. 走行距離無制限特約の柔軟性

■ (1)走行距離を気にする必要がない

- 走行距離に関係なく補償が固定されているため、どれだけ使っても保険料や契約条件に影響しません。

■ (2)変更手続きが不要

- 利用状況が変わっても、契約を途中で修正したり、差額精算したりする必要がありません。

■ (3)突発的な長距離利用にも対応可能

- 旅行・帰省・災害時の避難など、一時的な利用増にもそのまま対応できます。

4. 想定事例:2人の比較

| ケース | Aさん(距離制限型) | Bさん(距離無制限特約) |

|---|---|---|

| 年間契約距離 | 5,000kmで契約 | 無制限で契約 |

| 転勤後の通勤 | 月1,000km増加 | 月1,000km増加 |

| 契約対応 | 保険料変更・契約再確認が必要 | 変更不要、問題なし |

| 精神的負担 | 毎月の距離を気にして運転 | 気にせず利用できる |

5. まとめ

| 項目 | 距離制限型 | 走行距離無制限特約 |

|---|---|---|

| 急な利用増加時の対応 | 契約変更・保険料精算が必要になる可能性 | 契約変更なし、保険料も一定 |

| 利用計画の柔軟性 | 低い(年初に申告が必要) | 高い(変化に強い) |

| 心理的負担 | 「走りすぎ」に注意が必要 | どれだけ走っても安心 |

保険料はやや高め

自動車保険を検討する際、「走行距離無制限特約」は安心感がある一方で、「割高になる」と耳にすることもあります。

実際にこの特約をつけた場合、なぜ保険料が上がるのか。その背景には、保険会社のリスク評価の仕組みと、走行距離が持つ事故リスクの関係があります。

1. 保険料はリスクに応じて決まる

自動車保険の保険料は、以下のような要素で構成されています:

- 車種・型式

- 年齢・等級(無事故歴)

- 居住地

- 使用目的(通勤・業務・日常)

- 年間走行距離

このうち、年間走行距離が長いほど事故リスクが高まるとされており、保険会社は走行距離を“リスクの指標”のひとつとして扱います。

2. 距離が長い=事故に遭う確率が高くなる

以下のような理由から、走行距離が増えるほど保険料も高くなる傾向にあります。

- 運転時間が長くなることで事故に遭う確率が上がる

- 疲労運転・夜間運転・高速走行などの機会が増える

- 長距離運転によるタイヤ・ブレーキの劣化が早く、故障リスクも上昇

このため、距離制限がないプラン(無制限)は、保険会社にとって最もリスクの高い層を対象にした設計になり、保険料が上乗せされやすくなります。

3. 実際の保険料差の傾向

以下は、あくまで保険設計の一例です(実際の金額は保険会社・契約条件により異なります):

| 走行距離区分 | 年間保険料(例) |

|---|---|

| ~3,000km | 約45,000円 |

| ~5,000km | 約48,000円 |

| ~10,000km | 約52,000円 |

| ~15,000km | 約58,000円 |

| 無制限 | 約63,000円 |

Pポイント

年間5,000km程度の方と比べると、1万円前後の差が出る場合もあります。

【低走行の人にとっては“割高感”がある】

走行距離が少ない方にとって、無制限特約は以下のようなデメリットにつながります:

- 実際には距離を使っていないのに、高リスク層と同じ保険料を負担することになる

- 結果的に“払いすぎ”になることもある

- 距離制限プランならもっと安く契約できた可能性もある

よって、実走行距離が年間5,000km未満の人にとっては、無制限特約はコストパフォーマンスが悪くなる傾向があります。

【ただし「一定以上走る人」にとっては逆にお得なことも

- 年間走行距離が15,000km以上であれば、もともと区分型でも最上位ランクになり保険料が高額に。

- この場合、無制限特約との差が少なくなるか、むしろ割安になるケースもあります。

4. まとめ

| 比較項目 | 距離制限型 | 無制限特約 |

|---|---|---|

| 保険料 | 走行距離が少なければ安い | 一律でやや高め |

| リスク評価 | 実走距離で区分 | 最大リスクを想定 |

| お得な人 | 年間5,000km未満の人 | 年間15,000km以上の人 |

| 割高な人 | ― | 走行が少ない人には不利 |

実質的な特約でなく“選択型”の場合もある

「走行距離無制限」というと、多くの人が“特約”=追加で付けるオプションだと考えがちです。

しかし実際には、保険会社によってはこの仕組みを「特約」としてではなく、最初から契約プラン内の選択項目(=走行距離帯のひとつ)として設定している場合もあります。

これにより、無制限=自由という印象とは裏腹に、「実質的には制限がないだけで特別な特約ではない」という側面があるのです。

1. 「特約型」と「選択型」の違いとは?

| 区分 | 内容 | 保険設計上の扱い |

|---|---|---|

| 特約型 | 走行距離無制限をオプションとして追加 | 基本契約に対し別途付帯(明示される) |

| 選択型 | 契約時に走行距離帯を選ぶ形式で「無制限」もそのひとつ | 特約ではなく“最上位距離区分”という位置づけ |

2. 選択型(非特約型)の特徴

■ (1)特約ではなく「初期設定の一種」

- 保険会社によっては、「走行距離無制限」という特約名は存在せず、申告距離が“無制限(または上限なし)”の区分として選択されるだけの設計になっています。

■ (2)契約時の選択制で、あとから切り替えがしにくい

- 「距離に関係なく契約したい」=無制限型を選んでも、それは特約ではないため、途中からの追加・削除が柔軟にできるわけではありません。

■ (3)補償内容自体に違いはないが、保険料だけが高くなる

- あくまで“走行距離に応じた保険料調整の仕組み”の一部であり、無制限を選んでも補償範囲が広がるわけではありません。

■ パターンA(特約型)

- 契約時に「年間走行距離:〜10,000km」を選択 →

後日「走行距離無制限特約」を付加することで変更可能。 - 書類上でも「特約条項」に明記される。

■ パターンB(選択型)

- 契約時に「走行距離:無制限」を選ぶ →

保険設計上は最上位区分(例:15,000km超)として処理され、特約としての明記はなし。 - 特約一覧には表示されず、単なる“申告距離”扱いとなる。

【注意点:選択型には次のような誤解が起きやすい】

- 「走行距離無制限特約を付けたから、補償が厚くなった」と誤認

→ 実際は補償内容は他の距離区分と同じで、違うのは保険料だけ - 「途中で自由に距離区分を変えられる」と思っていた

→ 契約途中で変更するには、契約内容の見直し・再計算が必要な場合がある - 「無制限だから安くなるかも?」と期待していた

→ 実際は保険料は最も高い区分に設定されているため、むしろ割高になる

5. まとめ:名称に惑わされず、設計内容を確認することが重要

| 項目 | 特約型 | 選択型 |

|---|---|---|

| 契約方法 | オプションで追加 | 最初から選ぶ距離区分のひとつ |

| 特約条項の明記 | あり | なし(契約内容に内包) |

| 柔軟性 | 途中追加・削除が可能な場合あり | 基本的に契約時に確定する |

| 誤解されやすい点 | 特約=補償が厚いと思われがち | 無制限=特別なメリットがあると思われがち |

保険の見直し頻度が減る

自動車保険は毎年の契約更新時に「補償内容」「走行距離」「使用実態」などを見直すことで、無駄を省いた最適な内容に調整できます。

しかし、走行距離無制限特約を選ぶと、申告や確認が不要になるため、保険を見直す“きっかけ”自体が減ってしまうという側面があります。

これは便利な一方で、放置による“過剰な保険料負担”や“補償のズレ”を招くリスクにもつながります。

1. 通常の距離制限型では「毎年の見直し」が前提

距離区分型の保険では、契約更新の際に以下のような情報を確認・再申告する必要があります:

- 直近1年間の実走行距離

- 今後1年間の見込み走行距離

- 使用目的(通勤・業務・日常)や車の使用頻度

このプロセスを通じて、契約者は自分の使い方や状況の変化に気づき、補償内容を見直す“習慣”が自然に身に付きます。

2. 無制限特約では「更新時に距離の確認が不要」になる

走行距離無制限特約では、以下のような状況になります:

- 走行距離の申告が不要

- 実走距離の記録・提出も不要

- 更新時に距離区分の見直しが発生しない

結果として、契約者が「見直すべきことがない」と誤認し、補償内容そのものをチェックしないまま自動更新するケースが増えるのです。

3. 見直しをしないことで起こるリスク

■(1)補償が現在の使い方に合っていない

- 車の使用頻度が減っても、無制限の高い保険料のまま払い続ける

- 子どもの独立や生活スタイルの変化により、必要ない補償が残り続けている可能性がある

■(2)割高なまま更新してしまう

- 年間走行距離が1万kmを下回るようになっていても、「無制限」の高い保険料をそのまま支払い続ける

- 割安な距離制限型に切り替えるべきタイミングを逃す

■(3)新しい割引制度や特約を見落とす

- 保険会社は新しい特約や割引プランを随時導入しているが、見直し習慣がないと変更・適用の機会を逃す可能性がある

4. 無制限特約利用者が見直しを怠りやすい理由

| 状況 | 説明 |

|---|---|

| 書類提出が不要 | 手続きがシンプルすぎて確認を怠る |

| 補償に安心感がある | 「最上級だから大丈夫」と過信しやすい |

| 毎年同じ条件で自動更新 | 実態に合っていなくても気づきにくい |

【解決策:無制限特約を使いつつ見直しの意識を持つ】

■ 保険証券を毎年確認する

保険期間、補償内容、適用特約などを確認し、「今の自分に必要な内容か」を見直すことが大切です。

■ 保険会社からの通知や提案を活用

多くの会社では「前年より走行距離が少ないようですが、区分変更しませんか?」といった通知を行う場合もあるため、案内メールやハガキに目を通す習慣を持ちましょう。

■ ライフイベントごとに一度相談する

結婚・出産・退職・引越しなど、生活に大きな変化があった際は、保険も見直す良いタイミングです。

6. まとめ

| 比較項目 | 距離制限型 | 距離無制限特約 |

|---|---|---|

| 毎年の距離申告 | 必要 | 不要 |

| 見直しのきっかけ | 多い(更新時に確認あり) | 少ない(申告なしで自動更新) |

| 見直し忘れのリスク | 低め | 高め |

| 保険料の最適化 | 調整しやすい | 放置で割高継続の恐れあり |

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |