![]()

自動車保険は、契約期間中でもライフスタイルや車の使用状況の変化によって見直しや解約を考えることがあります。

たとえば、車を手放したり、他社の保険へ乗り換える場合がその一例です。そこで今回は、「保険を途中で解約するとどうなるのか」「違約金は発生するのか」「返金はあるのか」など、気になるポイントを詳しく解説します。

自動車保険の中途解約とは

自動車保険の中途解約とは、契約期間が満了する前に、自分の意思で保険契約を終了することを指します。通常、自動車保険は1年契約が一般的ですが、契約途中でもさまざまな理由で解約することが可能です。

解約が必要となる主なケース

- 車を売却または廃車にした

- 車を所有しなくなった場合、保険の継続が不要となります。

- 他社の保険に乗り換える

- 保険料の節約や補償内容の見直しを目的に、より条件の良い保険会社へ切り替えることがあります。

- 長期の海外転勤や車を使わなくなった

- 一定期間以上車を使用しない場合、保険料の無駄を避けるために解約を選ぶことがあります。

- 登録情報の誤りや契約内容に納得できない

- 保険内容やサービスに不満がある場合、解約を検討することもあります。

【解約できるタイミング】

基本的に、契約期間中いつでも解約手続きが可能です。ただし、解約日以降は補償が一切受けられなくなるため、新しい保険への切り替えがある場合はタイミングに注意が必要です。

【解約手続きのポイント】

- 電話またはウェブで解約申請

保険会社によってはマイページ上で手続きが完結することもあります。 - 必要書類の提出

車の売却証明や本人確認書類などが求められる場合があります。 - 返戻金の処理

未経過分の保険料が返金される場合には、指定口座への振り込みが行われます(返金額は保険会社や契約条件によって異なります)。

中断証明書の活用

将来的にまた自動車保険に加入する予定がある場合、「中断証明書」を取得しておくことで、今の等級(割引率)を保存して再利用することが可能です。これは特に長期間車を手放す場合に有効な制度です。

中途解約には注意点もありますが、正しい手続きを踏めば、違約金もなくスムーズに対応できます。解約を検討する際には、乗り換え先の保険内容を事前に比較検討することが重要です

違約金は発生するか

自動車保険を中途で解約しようと考えたとき、最も気になる点の一つが「違約金は発生するのか」ということです。

特に、まだ契約期間が残っている場合や、キャンペーンを利用して契約した場合は、解約に伴う費用負担があるのではないかと心配になる方も少なくありません。

ここでは、自動車保険を中途解約した場合に違約金が発生するかどうかを、制度的な背景や例外ケースを含めて詳しく解説します。

違約金は発生するか(詳細解説)

基本原則:違約金は発生しない

日本国内の自動車保険(任意保険)では、契約者が希望すれば契約期間の途中でも解約が可能であり、その際に違約金は原則として発生しません。

これは保険契約が「契約自由の原則」に基づいており、強制的な縛りがないためです。

なぜ違約金がかからないのか

- 任意契約であること

- 自動車保険(任意保険)はあくまでも個人の意思によって加入するものであり、途中解約もその自由が保障されています。

- 保険会社側も中途解約を想定している

- 各保険会社は、中途解約の申出に備えた「短期率」や「日割計算」の制度を整えており、あらかじめ対応できる仕組みになっています。

ただし、例外には注意

違約金とまでは言えませんが、以下のようなケースでは「間接的な費用」や「返金の減額」が発生する場合があります。

- 長期契約の特典の取消し

- 3年契約など長期プランで受けた割引は、解約によって無効となり、返戻金が通常より少なくなることがあります。

- キャンペーンによる特典の返還

- 一定期間継続を条件に付与されたキャッシュバックやポイントなどは、解約時に返還義務が発生することもあります。

- 一括払いの場合の返金減少

- 年間一括払いをしていても、短期率計算で返金額が目減りすることがあり、実質的な損失と感じるケースもあります。

解約前にすべきこと

- 契約内容や約款を確認し、解約時の条件や返戻金の計算方法をチェック

- 保険会社に問い合わせて、自分の契約に特別な制限がないか確認

- 他社への乗り換えの場合は、補償の空白期間が生じないよう手続きを重ねる

まとめ

- 通常の任意自動車保険では、中途解約時に違約金は発生しない

- ただし、契約形態や特典条件によっては返戻金が減るケースがある

- 解約前に契約内容をしっかり確認し、損をしない選択を心がけることが大切

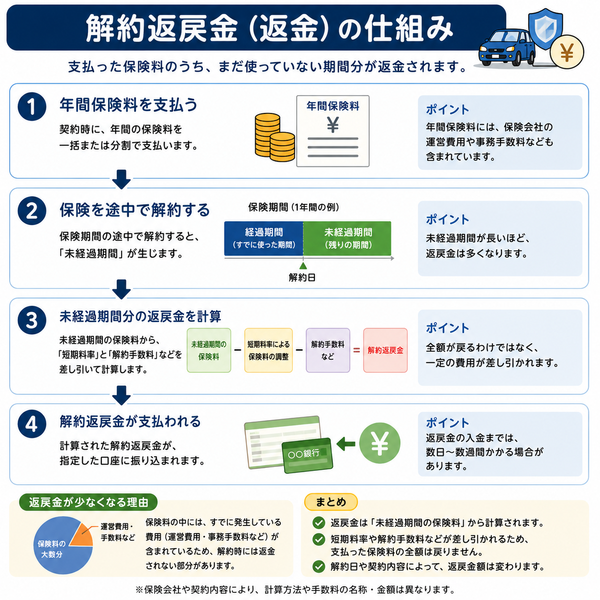

解約返戻金(返金)の仕組み

自動車保険を途中で解約する際、多くの人が気になるのが「いくら戻ってくるのか」という点です。

契約時にまとめて支払った保険料のうち、使っていない期間分は返金されることが一般的ですが、返金額は一律ではなく、保険会社や契約内容によって異なります。

ここでは、「解約返戻金(かいやくへんれいきん)」の仕組みについて、計算方法や注意点を含めて詳しく解説します。

解約返戻金とは

解約返戻金とは、契約期間の途中で自動車保険を解約した場合に、未経過分の保険料が契約者に返金されるお金のことをいいます。

契約時に一括で保険料を支払っていた場合、まだ保険期間が残っている分については、その保険料が一部返金される仕組みです。

返金の計算方法

保険会社によって、以下のいずれかの方法で返金額が計算されます。

1. 短期率方式

「短期率方式」は、保険を短期間だけ使用した場合に、実際の日数に対して割高な料率で精算する方法です。解約の時期が早くても、想像より返金が少ないことがあります。

- 例:1年契約で3か月利用した場合、実際には保険期間の25%しか使っていないが、保険会社は50%分の使用と見なすような計算をする

2. 日割計算方式

「日割計算方式」は、実際に使用した日数に正確に応じて返金される計算方法で、公平性が高いとされています。最近はこの方式を採用する保険会社も増えつつあります。

- 例:1年(365日)契約で、100日で解約した場合、残り265日分の保険料が返金される

計算例(イメージ)

- 年間保険料:60,000円

- 100日使用後に解約(残り265日)

【短期率方式】

使用期間が約3か月 → 料率50%と見なされる場合

→ 返金額:約30,000円(残りの50%分)

【日割計算方式】

返金対象:約265日分 → 60,000円 × 265/365 ≒ 約43,561円

→ 返金額が多くなる

※実際の返金額は、保険料の内訳や契約条件によって異なります。

【注意点】

- 月払い・分割払いの場合は、未払い分との差額調整のみで返金がないこともある

- 特約や手数料などが返金対象外になる場合もある

- 一部の保険会社では、解約時の手数料を差し引かれるケースもある

まとめ

- 解約返戻金は、契約の残り期間に応じて返金される

- 返金額は「短期率」または「日割計算」によって決まる

- 日割方式の方が返金額は多くなる傾向

- 契約前に「返金方式」を確認することで、将来のリスクを減らせる

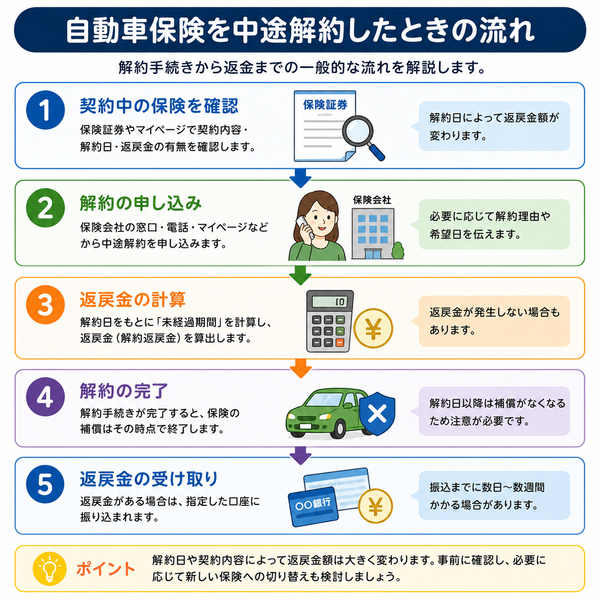

中途解約の手続き方法

自動車保険を途中で解約したいと考えたとき、実際にどのような手続きが必要なのか、初めての方には分かりにくいものです。

正しく手続きしないと、返金が受けられなかったり、補償が途切れてしまうといったトラブルにもつながります。そこでこの項目では、中途解約の具体的な手順と注意点を段階ごとにわかりやすく説明します。

中途解約の手続き方法(ステップ別)

1. 保険会社または代理店に連絡

まずは、自分が加入している保険会社(または代理店)に電話・メール・マイページなどで中途解約の意思を伝えます。多くの保険会社では、公式サイトのマイページから申請できるようになっています。

2. 解約希望日を指定

解約日は「申請日当日」もしくは「将来の日付」で指定できます。ただし、解約希望日以降は補償が一切なくなるため、次の保険との空白期間を作らないよう注意が必要です。

3. 必要書類の準備・提出

保険会社によっては、以下のような書類の提出を求められることがあります。

- 解約申請書(保険会社指定のフォーム)

- 車両売却証明書(売却が理由の場合)

- 登録抹消証明書(廃車が理由の場合)

- 本人確認書類(運転免許証など)

オンラインで完結できる場合もありますが、郵送対応が必要な場合もあるため、事前に確認しましょう。

4. 解約処理と返金

手続き完了後、保険会社側で正式に解約が処理されます。その際、返戻金(あれば)は登録された口座に振り込みされます。返金までの期間は、通常1週間から2〜3週間程度です。

【解約後に気をつけること】

- 等級(ノンフリート等級)の引き継ぎ

将来的に再加入予定がある場合は、「中断証明書」の発行を依頼しておくと、等級を保存できます(有効期間:通常10年間)。 - 無保険期間を作らない

次の保険の開始日が遅れると、事故に遭った際に補償が受けられません。新しい保険が始まる日=今の保険を解約する日が理想です。

まとめ

- 解約の手続きは「連絡」「書類提出」「解約処理」「返金」という流れ

- オンライン手続きに対応している保険会社が増えている

- 解約日と次の保険開始日の調整が重要

- 中断証明書の取得で、将来の保険加入もスムーズに

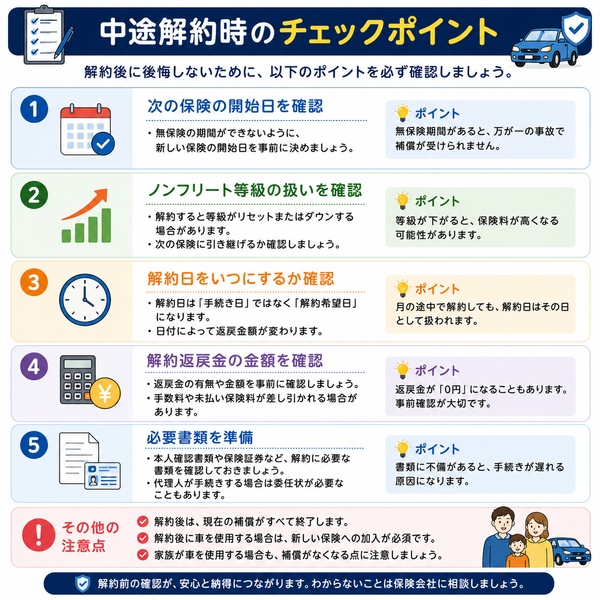

解約時の注意点

自動車保険の中途解約は比較的自由に行えますが、解約のタイミングや手続きを誤ると、思わぬトラブルや損失につながることがあります。

特に、補償の空白期間や等級の喪失などは、今後の保険加入に大きな影響を及ぼすことも。そこで、ここでは中途解約の際に気をつけるべきポイントを、具体的に詳しく解説します。

解約時の主な注意点

1. 無保険期間を作らない

保険を解約した日から次の保険が始まるまでの間に無保険状態(補償がない期間)が生じると、万が一の事故に対応できません。

- 特に、他社に乗り換える場合は新しい保険の開始日と解約日を同日に設定するのが理想です。

- 解約日を早く設定しすぎないよう注意しましょう。

2. 等級(ノンフリート等級)を維持する

現在の等級(割引率)は、将来の保険料に大きく関わります。中途解約後にしばらく保険に入らない予定がある場合は、「中断証明書」の発行を依頼しましょう。

- 有効期間:通常10年間

- 将来、同じ等級から再開でき、保険料の割引を維持できます

3. 返戻金の条件を確認する

返金額は契約条件により異なり、「短期率方式」での精算だと思ったよりも返金が少ないことがあります。

- 特約や割引のキャンセルで返戻金が減るケースもある

- 返金されない条件(分割払いなど)もあるため、契約書や約款を要確認

4. 各種特典の取り消しリスク

契約時のキャンペーンで得た特典(キャッシュバックやポイントなど)は、短期解約すると無効または返還対象になることがあります。

- 長期契約特典や加入特典は、一定期間の契約継続が前提になっていることが多いです

5. 自動車税や車両処分との連携

車を売却・廃車に伴って保険を解約する場合、車検証や抹消登録書類が必要となることがあります。

- 廃車後の保険解約なら「抹消登録証明書」

- 売却による解約なら「譲渡証明書」などが求められるケースがあります

解約をスムーズに進めるためのコツ

- 事前に保険会社へ連絡し、必要書類や返金条件を確認しておく

- 次の保険(または代替車の契約)との調整を忘れずに行う

- 保険料の返金方法・口座情報も確認しておく

まとめ

- 無保険期間や等級の消失は将来のリスクにつながる

- 解約による返金の仕組みを理解し、納得のうえで進める

- 特典の取り消しや契約条件による制限にも注意が必要

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |