![]()

自動車保険を検討する際、等級や車種、運転者の年齢などはよく比較されるポイントですが、意外と見落とされがちなのが「免許証の色」です。

日本では、免許証の色に応じてドライバーの安全運転歴が一目でわかるようになっており、保険会社もこの情報をリスク評価に活用しています。ここでは、免許証の色と保険料の関係について詳しく解説します。

免許証の色とその意味

- ゴールド免許:無事故・無違反が一定期間続いた優良ドライバーに交付される。

- ブルー免許:一定の違反歴がある場合に更新される一般的な免許。

- グリーン免許:新規取得者に交付される初心者免許。

これらの色は、保険会社にとってドライバーの安全性を測る重要な指標となります。

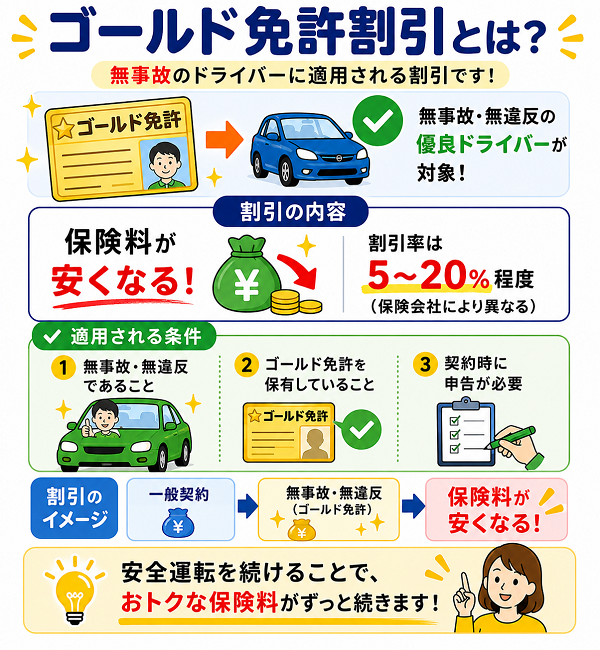

【ゴールド免許による保険料の割引】

多くの保険会社では、契約者がゴールド免許を保持している場合、以下のような割引制度を設けています。

- 保険料が約12~15%程度安くなる(保険会社により異なる)

- 契約者本人または運転者限定特約の対象者がゴールドであることが条件

- 契約開始日時点の免許色で判定される

この割引は、事故リスクが低いとされるゴールド免許保持者に対して優遇されるもので、保険選びの際に大きな判断材料となります。

ブルー・グリーン免許はどうなる?

- ブルー免許は特に割引が適用されないのが一般的で、標準的な保険料が適用されます。

- グリーン免許は運転経験が浅く、事故リスクが高いと見なされるため、保険料が割高に設定されるケースもあります。

免許色の変更と保険適用のタイミング

- 保険契約中に免許の色が変わっても、その契約期間中の保険料に影響はありません。

- ゴールド免許になった場合でも、保険料の割引が適用されるのは次回契約更新時からとなります。

ゴールド免許

ゴールド免許は、日本の運転免許制度における「優良運転者」に与えられる免許証の種類で、無事故・無違反が一定期間続いたドライバーに発行されます。更新時に条件を満たしていれば、免許証の帯が金色になります。

ゴールド免許の取得条件

- 過去5年間に、交通違反や交通事故がないこと(軽微な違反1回まで認められる場合も)

- 免許更新時に、優良運転者講習を受講すること(30分程度)

このゴールド免許は、行政上の信頼だけでなく、保険会社にとっても事故リスクの少ない証拠として高く評価されます。

【自動車保険におけるゴールド免許のメリット】

多くの保険会社では、ゴールド免許保持者に対して保険料の割引が適用されます。具体的には:

- ゴールド免許割引(約12〜15%)が適用される

- 契約者本人、または補償対象者がゴールドであることが条件

- 契約の開始日時点でゴールド免許である必要がある

割引は保険会社によって多少異なるため、事前に条件をよく確認することが大切です。

ゴールド免許の保険上の評価ポイント

- 事故リスクが低いと判断される

- 安全運転を継続している証拠とみなされる

- 過失割合や事故交渉の場面でも“安全配慮があった”という印象を与えやすい

【注意点:ゴールド免許と保険適用のタイミング】

- 保険契約中にゴールド免許を取得しても、割引は次回の更新契約から適用されます。

- 契約途中で保険料が下がることは基本的にありません。

ブルー免許

ブルー免許は、日本の運転免許証のうち、「優良運転者(ゴールド)」や「新規取得者(グリーン)」ではないドライバーに交付される一般的な免許証です。

違反歴や軽微な事故歴がある場合に更新時に発行される色で、最も所持者数が多い免許証とされています。

ブルー免許の発行条件

- 過去5年間に交通違反や事故歴がある(比較的軽微なものを含む)

- または、運転経歴が5年未満で、初回の更新を終えたドライバー

ブルー免許は必ずしも危険運転者という意味ではありませんが、一定の違反・事故があるドライバーであることを示しています。

自動車保険におけるブルー免許の扱い

保険会社は、ブルー免許保持者について以下のように取り扱います。

- ゴールド免許割引の対象外

→ 多くの保険会社では、ブルー免許の契約者には割引が適用されません。 - 標準的な保険料が適用される

→ 過去の事故歴や違反歴を保険料に反映させるため、リスク評価として「通常の保険料水準」が適用されます。 - 事故歴などによってはさらに保険料が上がる場合もある

→ 特に違反の内容が重い場合は、割高な保険料設定となることも。

【ブルー免許でも保険料を抑える方法】

- 安全運転を継続し、次回の更新でゴールド免許を目指す

- 無事故無違反の実績を積むことで、等級を上げて保険料を下げる

- 保険会社の他の割引制度(インターネット割引、運転者限定特約など)を活用する

ブルー免許でも、運転歴や契約内容を工夫すれば、一定の節約は可能です。

グリーン免許

グリーン免許は、日本の運転免許証のうち「初めて免許を取得した人(初心者)」に交付される免許証で、最初の更新時まで有効な、いわば初心運転者向けの免許証です。

グリーン免許の特徴

- 免許取得から3年間有効(有効期限が短め)

- 初回更新時に、無事故・無違反であればブルー、さらにその後に実績を積めばゴールドへ移行可能

- 初心運転者期間(1年間)は、重大違反等があると「初心運転者講習」の対象となる

この期間中の運転は、法律上も特別な配慮が求められるものであり、保険会社も一定のリスクを想定しています。

自動車保険におけるグリーン免許の扱い

グリーン免許の保持者に対して、保険会社は以下のように判断・対応します。

- 割引制度の適用外

→ ゴールド免許のような優遇制度はなく、割引は基本的に受けられません。 - 事故リスクが高いと見なされ、保険料が割高に設定される傾向

→ 初心者は運転技術や危険予測の経験が不足しているとされ、保険料が高くなる理由となります。 - 等級制度では「6等級(新規加入者向け)」からスタート

→ 保険料が高くなる要因の一つです。

【グリーン免許でも保険料を抑える工夫】

- 親や家族の保険に「年齢条件を広げて」追加する

- 車両保険を外す・免責額を上げるなどして保険料を調整

- 「運転者限定特約」や「インターネット割引」を活用する

特に若年層の新規ドライバーは、保険料が高くなりやすいため、加入方法を工夫することで費用を抑えることができます。

まとめ

グリーン免許は、運転初心者としての位置づけから、保険会社にとって「事故リスクが高い」と判断されやすく、保険料も相対的に高くなる傾向があります。

ただし、無事故・無違反を継続すれば、将来的にはブルー、そしてゴールドへとステップアップでき、保険料も着実に下がっていきます。

運転の初期段階では、保険料を無理なく抑えつつ、安全運転の実績を積み重ねることが、将来的な節約にもつながります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |