![]()

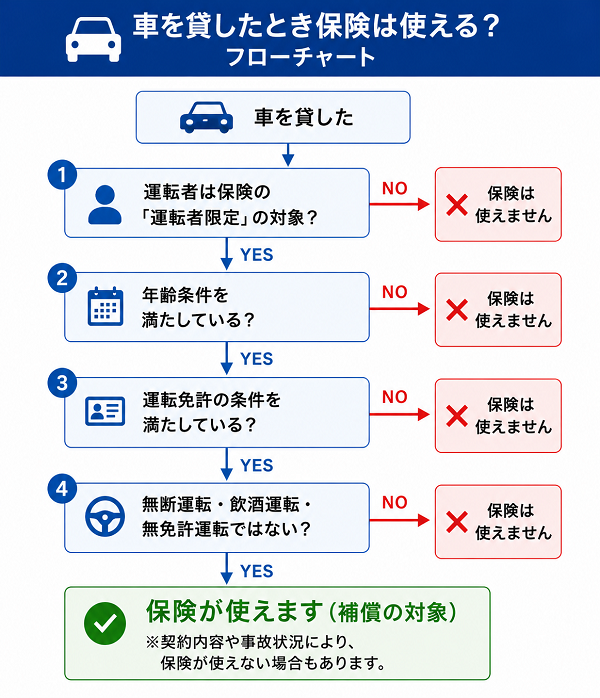

自動車保険において、車を他人に貸した際の事故の扱いは、保険の契約内容や保険会社によって異なります。

自動車保険には、「契約者本人」以外のドライバーが事故を起こした場合に対応する条件があるため、他人に車を貸した際のリスクについてしっかり理解しておくことが大切です。

以下に、他人に車を貸したときの事故が自動車保険でどう扱われるかについて詳しく解説します。

「運転者限定特約」の有無による影響

自動車保険における「運転者限定特約」とは、誰がその車両を運転する場合に保険が適用されるかを限定する特約です。

つまり、この特約を設定することで、保険が適用される運転者を特定し、それ以外の運転者による事故には補償を適用しないという条件を付けることができます。

「運転者限定特約」の有無が、他人に車を貸した際の事故の補償に与える影響について、以下のように詳しく解説します。

1. 運転者限定特約の種類と特徴

運転者限定特約は、通常以下のようなタイプに分類されます:

この特約では、契約者本人のみが運転する場合に保険が適用されます。他の人が運転する場合には、事故が発生しても保険が適用されません。

この特約では、契約者の配偶者が運転する場合に保険が適用されます。配偶者以外の家族や友人、知人が運転すると保険が適用されません。

この特約では、契約者の家族(通常は同居している家族)が運転する場合に保険が適用されます。家族以外の人が運転した場合、補償が受けられないことになります。

この特約では、契約者本人とその家族が運転する場合にのみ保険が適用されます。例えば、家族の誰かが車を運転する場合でも保険が適用されますが、家族以外の人が運転した場合には補償が適用されません。

この特約を選んでいる場合、運転者に制限を設けず、誰が運転しても保険が適用されます。ただし、この場合、保険料は高くなることが一般的です。

2. 他人に車を貸した場合の影響

車を他人に貸した場合、運転者限定特約の有無が保険の適用に大きく影響します。特に運転者限定特約が設定されている場合、その運転者が保険契約に記載されていない場合、保険が適用されないリスクが高くなります。

-

運転者限定特約がある場合

- 他人に車を貸した場合、その人が保険契約に含まれている運転者でない限り、事故が発生しても保険は適用されません。

- 例えば、運転者限定特約が「契約者本人限定」だった場合、契約者本人以外が運転すると、その運転者に対する補償は受けられないことになります。

- もし、特約が「家族限定」だった場合でも、家族以外の第三者が運転する場合には補償されません。

このように、運転者限定特約の種類によって、他人に車を貸す際にどのようなリスクが生じるかが決まります。

-

運転者限定特約がない場合(または無制限の場合)

- 「運転者限定特約」がない場合、基本的には車を運転する人に制限がなく、誰が運転しても保険が適用されます。つまり、車を他人に貸しても、その人が運転している最中の事故については補償されることになります。

- ただし、「無制限」プランでも、運転者の資格や運転条件が保険契約の範囲外である場合(例:無免許運転、飲酒運転など)には保険が適用されないことがあります。

【他人に車を貸す際の注意点】

他人に車を貸す際には、運転者限定特約の内容を確認し、貸し出し先のドライバーが保険契約に適合しているかどうかをチェックすることが非常に重要です。以下の点に留意しましょう:

-

貸し出し先の運転者が保険契約に適合しているか確認する

他人に車を貸す前に、運転者が保険契約に基づいて補償されるかどうかを確認しておくことが重要です。契約者本人、配偶者、家族など、運転者限定特約に該当するかどうかをチェックし、必要に応じて保険会社に確認しておきましょう。

-

特約の変更を検討する

車を貸す予定がある場合や、頻繁に他人に車を貸す場合は、運転者限定特約を見直すことも一つの方法です。「無制限」プランに変更することで、誰が運転しても保険が適用されるようになりますが、保険料が高くなる可能性があります。運転者限定特約がなく、保険料が安くなるメリットを享受しつつ、必要な場合にはオプションを追加することを検討することが重要です。

-

免許条件や年齢制限を確認する

車を貸す際に、ドライバーの免許の状態や年齢制限についても確認が必要です。特に、運転者の年齢や免許の種類によっては、補償の範囲が制限されることがあります。

免許を取得したばかりのドライバー(若年ドライバー)や、特定の条件に該当するドライバーには、保険契約の補償が適用されないことがあります。

3. 運転者限定特約のメリットとデメリット

- メリット

- 保険料の節約:運転者を限定することで、保険料が安くなる場合があります。特に、「契約者本人限定」や「家族限定」などにすると、保険料を抑えることができるため、費用面でのメリットがあります。

- リスクの管理:自分が信頼している運転者のみを対象にすることで、事故リスクを管理しやすくなります。

- デメリット

- 事故時の制限:他人に車を貸した際、その人が保険契約に適合しない場合、事故が発生しても保険が適用されません。これにより、補償が受けられず、事故時に自分が負担しなければならない場合があります。

- 運転者の確認が必要:車を貸す前に、運転者が保険の契約条件に該当しているかを確認する手間がかかります。特に、家族や友人に車を貸す際には注意が必要です。

「無断運転」に対する対応

自動車保険における「無断運転」は、契約者の許可を得ていない、または契約に基づかない運転を指します。

このような運転が発生した場合、保険の適用がどうなるかについては、保険契約や保険会社のポリシーによって異なります。

無断運転による事故が発生した場合、保険が適用されないことが多いため、注意が必要です。以下に、無断運転に対する自動車保険の対応について詳しく解説します。

1. 無断運転が補償対象外となる理由

無断運転が補償対象外となる主な理由は、契約者の許可を得ていない運転が保険契約の条件に反するからです。

自動車保険は、契約者が保険をかけた車を運転する「適正な運転者」に対して補償を提供するものであり、無断で車を運転した場合、そのドライバーに対する補償を行わない場合があります。

-

契約違反

自動車保険は契約者が指定した運転者に対して補償を行います。無断で車を運転することは、契約に基づく運転者の範囲を超えているため、補償の対象外とされることがあります。

-

無断運転とリスク管理

保険会社は、無断で車を運転した場合、リスク管理ができないと見なすことがあります。無断運転は、運転者が保険契約の条件に従って運転していないため、事故時の補償を行わない場合が多いです。

2. 無断運転による事故のケース

無断運転が発生した場合、以下のような状況が考えられます:

例えば、車を親しい友人に貸したものの、その友人以外の人(無断で運転する人)が運転した場合です。この場合、事故が発生しても、保険が適用されないことがあります。

例えば、車を一時的に親に貸したが、その親がさらに他の人に車を貸して運転させた場合、無断運転とみなされることがあります。この場合、その他の人に対しては補償が適用されないことがあります。

盗難による無断運転の場合、通常、車両保険が適用されることがありますが、盗難が証明された場合に限ります。ただし、保険の補償範囲や免責条項により、盗難後の運転が保険適用外とされる場合もあるため、契約内容に依存します。

3. 無断運転に対する補償が適用される条件

無断運転に対して補償が適用される場合もありますが、その条件は契約内容や保険会社によって異なります。通常、無断運転が補償対象となるためには、以下の条件が必要です:

無断運転が契約者による誤解や一時的な事情で発生した場合、保険会社によっては柔軟に対応することがあります。ただし、これは例外的なケースであり、全ての保険会社が適用するわけではありません。

一部の保険会社では、無断運転を家族間で行った場合、ある程度補償対象とすることがあります。例えば、契約者が配偶者や子供などの近親者に対して車を貸していた場合、無断で運転されたとしても補償が適用されることがあります。

無断運転による事故が発生した場合、運転者が無断運転をしたことを証明することが難しい場合もあります。その場合、保険会社が事故発生時の運転者に対して補償を行うことがあるため、無断運転が証明できない場合、保険が適用されることもあります。

4. 無断運転を防ぐための対策

無断運転によるリスクを回避するためには、以下の対策を取ることが重要です:

- 車を貸す際に運転者を確認する

車を他人に貸す際には、その人が保険契約の運転者条件に合致しているかどうかを確認しましょう。契約者以外に車を貸す場合でも、運転者が補償対象となることを確認することが必要です。 - 運転者の許可を得る

車を他人に貸す場合、事前に運転者の許可を得るようにし、その後に無断で運転されないように注意することが大切です。 - 鍵を渡さない

無断運転を防ぐためには、車の鍵を他人に渡さないようにすることも有効です。鍵の管理をしっかりと行い、無断で運転されないようにしましょう。 - 保険契約を見直す

他人に車を貸す機会が多い場合や無断運転のリスクを減らしたい場合は、保険契約を見直して、運転者限定特約を適切に設定し、運転者が補償対象となるようにすることが必要です。

【無断運転の事故に対する保険の免責条項】

多くの保険契約には、無断運転や契約に反する運転に関して免責条項が設けられています。これにより、無断運転による事故は補償の対象外となることが一般的です。免責条項により、以下のような場合には補償が適用されません:

-

無免許運転

無免許で運転している場合、その事故については補償が適用されないことがほとんどです。

-

飲酒運転や薬物使用運転

飲酒や薬物使用中の運転は、無断運転に限らず保険適用外となることが多いです。

-

契約違反運転

保険契約に記載されていない運転者による運転(無断運転)が発生した場合、その事故については補償が受けられません。

【無断運転による損害のリスクを軽減するためのアドバイス】

- 車を貸す際に運転者を確認する

車を貸す前に、相手が保険契約に基づいた運転者であるかどうかを確認し、明確に同意を得ることが大切です。 - 無断運転のリスク管理

無断運転を防ぐために、運転者に対する確認や管理を徹底することで、リスクを軽減できます。

「運転者の年齢制限」や「免許条件」

自動車保険における「運転者の年齢制限」や「免許条件」は、保険が適用される運転者を制限するために重要な要素です。

保険会社は、事故リスクを管理するために、運転者の年齢や免許の状態に基づいて補償の範囲を設定しています。

これらの条件が保険料や補償内容に影響を与えるため、車を運転する人の年齢や免許の状態に対する制限を理解することが重要です。

以下に、「運転者の年齢制限」や「免許条件」が自動車保険にどのように影響するか、詳しく解説します。

1. 運転者の年齢制限

自動車保険の多くは、運転者の年齢に制限を設けており、これにより保険の適用範囲や保険料が異なります。特に若年層や高齢者に対する制限が設けられることが一般的です。

-

若年層(新免許取得者や20代のドライバー)

-

保険料が高くなる傾向

保険会社は、若年層(特に18〜25歳)のドライバーは事故を起こしやすいと統計的に判断しているため、この年齢層には保険料が高く設定されることがあります。これには、事故リスクが高いため、保険会社がリスクに見合った料金を設定する必要があるからです。

-

年齢制限による補償制限

一部の保険会社では、運転者の年齢が25歳未満の場合、保険が適用される範囲が制限されることがあります。例えば、保険契約時に「契約者本人または25歳以上のドライバーに限定」といった条件が設定されることがあります。この場合、25歳未満のドライバーが事故を起こした場合、保険が適用されないことがあります。

-

-

高齢者(65歳以上のドライバー)

-

高齢者向け保険の条件

高齢ドライバー(65歳以上)の場合、保険会社によっては年齢制限を設けており、65歳以上のドライバーを補償の対象外にすることがあります。この年齢層は、運転能力が低下するリスクを保険会社が懸念しているため、補償の範囲が制限される場合があります。

-

年齢制限による割引と増加

一部の保険会社では、高齢者向けに割引を提供することもありますが、逆に保険料が高くなることもあります。特に、65歳以上で運転歴が短かったり、事故歴がある場合、保険料が高くなる傾向があります。

-

2. 運転者の年齢制限の種類

運転者の年齢制限には、以下のような制限が存在することがあります:

-

本人限定や家族限定の年齢制限

運転者限定特約がある場合、契約者本人や家族以外が運転することが補償対象外となります。さらに、契約者や家族にも年齢制限が設けられることがあり、例えば「契約者本人または30歳以上の家族に限定」といった形で年齢条件が設けられることがあります。

-

「若年ドライバー特約」の有無

若年ドライバー(20代未満)には、運転者を対象とした特約を設定することができる場合があります。この特約を選ぶことで、若年層の事故リスクを軽減することができますが、通常の契約よりも高額な保険料が適用されることが多いです。

3. 免許条件(運転免許の種類と状態)

自動車保険では、運転者の免許に関する条件が設定されていることがあります。免許の種類や状態に基づいて、保険の適用条件や保険料が変わることがあります。

-

免許の種類

-

普通免許

通常の運転免許(普通免許)を持つドライバーに対しては、保険が適用されることが多いですが、免許が無効や失効状態で運転した場合、補償が受けられないことがあります。

-

仮免許や限定免許

仮免許や限定免許(例えば、運転経験が一定期間未満の場合)を持つドライバーが運転する場合、保険が適用されないことがあります。これらの運転者が事故を起こした場合、保険契約に基づく補償が受けられないことがあります。

-

中型免許、大型免許

一部の保険契約では、大型車両(中型車や大型車)を運転するためには、適切な免許を持っていることが前提となります。運転者が適切な免許を持っていない場合、事故の際に補償が受けられないことがあります。

-

-

免許の有効性

-

無免許運転

免許を持っていない、または失効している状態で運転することは、無免許運転となり、保険が適用されないことがほとんどです。無免許運転による事故は、ほとんどの保険契約で補償の対象外となります。

-

免許証の更新

免許証の更新がされていない場合や、運転者の免許が停止中である場合、その運転者による事故は補償されない可能性があります。免許証が有効かどうかを事前に確認することが重要です。

-

-

「運転免許条件付き特約」

一部の保険では、特定の免許条件を満たす場合に、割引が適用されることがあります。例えば、「ゴールド免許割引」などです。ゴールド免許保持者には、事故歴が少ないと判断され、割引が適用される場合があります。

4. 年齢や免許条件による保険料の変動

年齢制限や免許条件が設定されている場合、保険料に以下のような影響があります:

若年ドライバーに対しては、保険料が高くなる傾向があります。特に、20代未満のドライバーは事故リスクが高いとされ、保険会社はリスクに見合った料金を設定します。

高齢ドライバーにも年齢制限が設けられることがあり、65歳以上のドライバーは保険料が高くなる場合があります。特に、運転歴が短い場合や事故歴がある場合、保険料が増加することがあります。

免許を取得してから1年未満のドライバーは、事故リスクが高いとされて、保険料が割増されることがあります。

【免許条件の違反があった場合のリスク】

免許条件を満たしていない運転者が事故を起こした場合、補償が受けられないことがあります。例えば、無免許運転や失効した免許で運転している場合、事故が発生しても補償は適用されません。

- 免許証の不正使用

他人の免許証を使用して運転した場合、保険が適用されない可能性があります。このような不正使用を防ぐため、運転者が合法的に免許を保持していることを確認することが重要です。

他人に貸した車の事故における補償内容

自動車保険では、車を他人に貸した際の事故の補償について、契約内容や保険会社によって異なる取り扱いがされます。

車を貸した場合、保険の補償が適用されるかどうか、またその補償内容について、貸し出し先のドライバーが保険契約の条件に適合しているかどうかが重要なポイントとなります。

以下に、他人に貸した車で事故が発生した場合の補償内容について詳しく解説します。

1. 運転者限定特約の影響

自動車保険には、通常「運転者限定特約」があります。これにより、保険が適用される運転者を制限することができます。運転者限定特約の有無が、他人に車を貸した際の事故の補償内容に大きな影響を与えます。

-

運転者限定特約がある場合

- 他人に車を貸した場合、その人が運転者限定特約に該当しない場合、事故が発生しても保険が適用されない可能性があります。例えば、「契約者本人限定」や「家族限定」の特約が付いている場合、貸し出した相手が契約者本人や家族でない場合、保険が適用されません。

- 保険が適用されるのは、契約者本人やその家族、または特約に指定された運転者に限られるため、事前に貸し出し先のドライバーが保険契約の条件に合致しているかを確認する必要があります。

-

運転者限定特約がない場合(運転者無制限)

- 運転者無制限の自動車保険契約では、貸し出した車を他人が運転した場合でも、事故が発生すれば補償が適用されることが一般的です。この場合、運転者が誰であっても保険が適用されるため、他人に車を貸しても補償の対象となります。

2. 無断運転の補償について

車を他人に貸した場合でも、その運転者が「無断運転」をした場合、補償が適用されないことが一般的です。無断運転とは、契約者の許可を得ていない運転や、契約に基づかない運転を指します。

-

無断運転が補償対象外となる場合

無断運転が発生した場合、保険契約に基づき、その事故について補償されないことが多いです。例えば、車を貸した相手が勝手に他の人に車を運転させた場合や、貸し出し契約に従わず無断で運転した場合、その運転者には保険が適用されないことがあります。

-

無断運転が証明できない場合の補償

もしも無断運転が証明できない場合、保険が適用されることがあります。つまり、無断運転の証明が難しい場合には、事故が発生した運転者に対して保険が適用されることがありますが、これは保険会社の規定や具体的な契約内容に依存します。

3. 車両保険の適用範囲

車両保険には、事故で車が損傷した場合の修理費用や交換費用が補償される内容が含まれます。車を他人に貸している場合でも、貸し出した相手が事故を起こした場合に、車両保険が適用されるかどうかは以下の要素に依存します。

-

車両保険が適用される場合

車両保険に加入している場合、貸し出し先の運転者が事故を起こし、自分の車両が損傷した場合、車両保険で修理費用や交換費用が補償されます。ただし、運転者限定特約が適用される場合、その運転者が保険契約の対象となる運転者に該当しない場合、車両保険が適用されないことがあります。

-

事故後の車両保険の免責額

車両保険の補償を受けるためには、通常、免責額(自己負担額)が設定されていることがあります。免責額を超えた部分が補償されるため、事故の規模や損害内容によっては、補償額が少ない場合もあります。免責額については、保険契約時に確認しておきましょう。

4. 対人・対物賠償責任の適用

自動車保険には、事故による対人・対物賠償責任をカバーする保険が含まれています。他人に車を貸した際に、事故が発生し、他人に怪我をさせたり物を壊した場合、賠償責任が発生します。

-

対人賠償責任保険

他人に車を貸した際、その運転者が事故を起こして他人に怪我をさせた場合、対人賠償責任保険が適用されます。この補償は、事故による治療費や慰謝料などをカバーするため、貸し出した車が補償対象となることが一般的です。ただし、運転者が契約者本人や家族でない場合、運転者限定特約によって補償が適用されない場合があります。

-

対物賠償責任保険

他人の物を壊してしまった場合、対物賠償責任保険が適用されます。たとえば、貸し出した車が他の車を傷つけた場合、損害賠償が必要となります。この場合、車両保険と対物賠償責任保険がカバーしますが、運転者限定特約の制限が影響することがあります。

【保険会社に通知する必要性】

他人に車を貸している場合、事故が発生した際には保険会社に速やかに通知することが重要です。事故の詳細(運転者の情報、事故の状況、事故発生時刻など)を正確に伝え、適切な手続きを進める必要があります。

-

事故報告のタイミング

事故が発生した場合、速やかに保険会社に事故報告をすることが必要です。保険契約には、事故報告に関する期限や条件が設けられていることが多いため、遅延すると補償を受けられなくなることがあります。

-

適切な書類の提出

事故が発生した場合、事故証明書や警察への届け出、治療費の領収書など、必要書類を準備して提出することが求められます。保険会社が求める書類を迅速に提出することで、補償がスムーズに進むことが期待できます。

【他人に車を貸す際の注意点】

他人に車を貸す際には、以下の点に注意することが重要です:

-

運転者が保険契約に適合しているか確認する

車を貸す前に、その運転者が保険契約の条件に合致しているかを確認することが大切です。特に、運転者限定特約が設定されている場合、その条件に合致しない人には補償が適用されないことがあります。

-

無断運転のリスクを避ける

車を貸した後、その運転者が無断で車を運転しないように注意を払いましょう。無断運転が発生すると、保険が適用されない場合があります。

-

保険の内容を理解しておく

車を貸す前に、自分の保険契約内容を理解しておくことが重要です。特に、運転者限定特約、年齢制限、免許条件などを確認しておき、貸し出し時にトラブルがないようにしましょう。

貸し出し時の補償対象の確認

自動車を他人に貸した際の補償対象について、事前に確認することは非常に重要です。

車を貸す際、運転者が自分の保険契約の条件に適合しているか、保険が適用されるかどうかを確認することで、万が一の事故に対するリスクを軽減できます。

以下に、貸し出し時の補償対象の確認について、具体的にどの点を確認すべきかを詳しく解説します。

1. 運転者限定特約の確認

自動車保険には、通常「運転者限定特約」があります。運転者限定特約によって、保険が適用される運転者が限定されるため、車を貸す相手が保険契約の条件に合致しているかどうかを事前に確認する必要があります。

-

運転者限定特約の内容確認

まず、自分の保険契約にどのような運転者限定特約が設定されているかを確認しましょう。例えば、「契約者本人限定」「家族限定」「運転者無制限」など、運転者の範囲に制限がある場合、その制限に該当しない相手に車を貸すと、事故が発生しても補償が適用されません。

-

家族や友人以外に貸す場合の注意

例えば「契約者本人のみ」「家族限定」の特約の場合、その特約に該当しない友人や親戚に車を貸すと、事故が発生しても補償されないことがあります。貸し出す相手が契約に含まれているか、事前に保険会社に確認しておくと安心です。

-

補償の範囲

他人に車を貸す際に運転者が特約に該当しない場合でも、運転者無制限のプランに変更することで、誰が運転しても補償が適用されます。ただし、この変更によって保険料が増えることがあるため、必要に応じて調整することが必要です。

2. 無断運転のリスクの確認

車を貸した場合、その貸し出し先の運転者が無断で運転することがあるため、無断運転に対するリスクや補償の範囲を確認しておくことが重要です。

-

無断運転による補償の有無

無断運転は契約違反として扱われることが多く、無断で運転した場合、保険が適用されないことがあります。貸し出し先が他人に車を貸す、または勝手に運転するような行為をしないように、事前に取り決めをしておくことが大切です。

-

無断運転が確認できない場合

万が一、無断運転が発生しても、その運転者が誰か特定できない場合、補償が適用されることがある一方で、無断運転の証明ができない場合、保険会社が補償対象と認めるかどうかは契約内容によって異なります。

3. 運転者の年齢制限を確認

自動車保険には、運転者に対して年齢制限を設けていることがあります。特に、若年ドライバー(25歳未満)や高齢ドライバー(65歳以上)に対しては制限があることが一般的です。車を貸す相手の年齢が保険契約の制限を超えていないかを確認しましょう。

-

若年ドライバー(25歳未満)の場合

多くの保険会社では、25歳未満のドライバーに対しては保険料が高く設定されることがあります。また、年齢制限を設けている場合、25歳未満のドライバーが運転すると、補償が適用されないことがあります。この場合、貸し出し前に貸し出し相手の年齢を確認して、運転者限定特約や年齢制限の条件に該当しているかどうかをチェックします。

-

高齢ドライバー(65歳以上)の場合

高齢ドライバーに対しても保険会社によっては年齢制限が設けられていることがあります。高齢者は運転能力に懸念があり、保険契約の条件に影響を与えることがあります。契約内容によっては、65歳以上のドライバーに対して補償が適用されないこともあるため、年齢条件について確認することが大切です。

4. 免許の状態の確認

貸し出し先のドライバーが有効な運転免許を保持しているかどうかは、補償が適用されるかどうかを左右する重要な要素です。無免許運転や免許の失効状態で運転した場合、保険が適用されないことがあります。

-

無免許運転や免許失効状態での運転

無免許運転や免許が失効している状態で運転した場合、その運転者による事故は補償されません。車を貸す際には、貸し出し先の運転者が免許を保持していること、免許の有効期限が切れていないことを確認することが重要です。

-

仮免許や限定免許での運転

仮免許や限定免許(例えば、特定の条件下でのみ運転が許可されている免許)を持っている運転者が運転する場合、保険が適用されない場合があります。保険契約が適用される運転者に該当するかどうかを、免許の状態を確認することで確かめることが必要です。

5. 事故後の責任と通知義務の確認

車を他人に貸した際に事故が発生した場合、貸し出し先の運転者に対する責任の所在や、事故発生後の対応について確認しておくことも重要です。

-

責任の所在

事故が発生した場合、貸し出し先の運転者が補償を受けられるかどうかは、運転者が契約者の保険条件に該当しているかどうかに依存します。契約内容に基づいて、事故後の責任や補償対象が決まるため、貸し出し時にその点を明確にしておくことが必要です。

-

事故報告義務の確認

事故が発生した場合、速やかに保険会社に報告する必要があります。事故後、貸し出し先の運転者に対して事故証明書の取得や保険会社への連絡、書類提出などを求める義務があります。貸し出し時に、事故後の対応についてあらかじめ合意しておくと、スムーズに手続きが進みます。

【貸し出し時の補償対象の確認手順】

-

運転者限定特約や免許条件の確認

- まず、自分の保険契約における運転者限定特約の内容や年齢制限、免許条件を確認します。貸し出し先のドライバーがこれらの条件に該当しているかをチェックします。

-

無断運転のリスク管理

- 貸し出し先が無断で車を運転しないよう、事前に運転者の許可を得ておきます。また、無断運転に対するリスクを防ぐため、貸し出し時に相手と運転条件についてしっかり確認します。

-

事故後の報告と書類手続き

- 事故が発生した場合、速やかに保険会社に報告し、必要書類を提出します。事故後の手続きを進める際に、貸し出し先の運転者がどのように対応すべきかを確認しておきます。

貸し出し中の事故後の保険手続き

f車を他人に貸している間に事故が発生した場合、保険手続きは迅速かつ正確に行う必要があります。

事故後の対応が遅れると、保険金が支払われないこともあるため、適切な手続きを踏むことが重要です。貸し出し中の事故後の保険手続きについて、以下のステップを詳細に解説します。

1. 事故発生直後の初動対応

事故が発生した場合、最初に取るべき行動は冷静に状況を確認し、安全を確保することです。貸し出し先の運転者(または貸し出し先の乗員)による初期対応が事故後の保険手続きに影響を与えます。

-

安全の確認

まず、事故現場の安全を確認します。道路に車が残っている場合、二次的な事故を防ぐために安全な場所に車を移動させる必要があります。

-

警察への通報

事故が発生した場合、必ず警察に通報し、事故証明書を取得します。特に人身事故が発生した場合や、物損事故で相手方とやり取りをする場合には、警察の記録が必要です。事故証明書は保険請求時に必須となります。

-

相手方の情報交換

他車との事故の場合、相手方の名前、連絡先、免許証番号、保険会社名、車両情報などを交換します。これにより、後で責任を確認し、保険手続きを進める際に役立ちます。

-

現場の写真撮影

事故現場や損傷した車両の写真を撮影しておきます。これにより、保険会社に事故状況を証明するための資料となります。

2. 保険会社への連絡と報告

事故が発生した後は、できるだけ速やかに保険会社に連絡し、事故の報告を行います。多くの保険会社では、事故後24時間以内に報告することを求める場合があります。

-

事故報告

事故が発生したら、保険会社の事故受付窓口に連絡します。電話やオンラインサービスを通じて、事故の詳細(事故の日時、場所、状況、相手の情報、ケガの有無、車両損傷の程度など)を報告します。

必要な情報の提供

保険会社には以下の情報を提供する必要があります

- 事故証明書(警察に通報した場合)

- 事故の日時、場所、状況

- 貸し出した運転者の情報(氏名、免許証番号など)

- 相手方の情報(名前、住所、保険情報)

- 写真(損傷した車両や事故現場の写真)

事故後の書類提出

事故後、保険会社が指定する書類を提出する必要があります。これには、治療費の領収書、修理費用の見積もり、事故証明書などが含まれます。迅速に必要書類を整えて提出することで、保険手続きがスムーズに進みます。

3. 事故後の調査と査定

保険会社に事故の報告が完了すると、保険会社が事故の詳細調査を行い、補償額の査定を行います。この段階では、事故の責任の所在や損害額を確定するための調査が行われます。

-

査定員の派遣

車両が損傷している場合、保険会社から査定員が派遣され、車両の損傷具合を確認します。査定員は修理にかかる費用や損傷の程度を評価し、最終的な補償額を算出します。

-

事故責任の判断

事故が発生した場合、保険会社は事故の責任をどちらに帰属させるかを判断します。もしも相手方に過失があった場合、その相手の保険から補償を受けることができる場合があります。また、契約者側の過失割合が高い場合は、自己負担が増えることもあります。

4. 修理費用や賠償金の支払い

事故後の手続きが完了すると、修理費用や賠償金の支払いが行われます。補償内容によって、支払い方法や対象が異なります。

-

修理費用の支払い

車両保険に加入している場合、修理にかかる費用が補償されます。修理費用が自己負担額を超える場合、その差額が保険から支払われます。免責額(自己負担額)がある場合、その部分は契約者が負担します。

-

対物賠償責任

他人の車両や物を損壊した場合、対物賠償責任保険が適用されます。相手方の車両の修理費用や損害賠償金が保険から支払われます。

-

対人賠償責任

他人を傷つけた場合、対人賠償責任保険が適用されます。この補償には、相手の医療費や慰謝料、入院費用が含まれることがあります。

5. 事故後の自己負担額(免責額)について

車両保険には、免責額(自己負担額)が設定されている場合があります。免責額とは、事故が発生した際に保険契約者が自己負担する金額のことです。この金額を超える部分は保険で補償されます。

-

免責額が設定されている場合

免責額を超えた部分については、保険が適用されますが、免責額を支払わなければならないことになります。たとえば、修理費用が10万円で免責額が5万円の場合、5万円は契約者が負担し、残りの5万円は保険会社が支払うことになります。

-

免責額の確認

事故前に免責額が設定されているかどうかを確認し、修理費用や賠償金が免責額を超えた場合の対応を理解しておくことが重要です。

【事故後の保険手続きの流れ】

-

事故発生時の初期対応

- 事故の安全確認

- 警察への通報

- 相手方の情報交換

- 事故現場の写真撮影

-

保険会社への連絡

- 事故の詳細報告

- 必要書類(事故証明書、治療費領収書、修理費用見積もりなど)の提出

-

保険会社の査定と調査

- 修理費用や賠償金の査定

- 事故の責任の判断

-

補償金の支払い

- 修理費用や賠償金の支払い

- 免責額の確認と支払い

【注意点とトラブル回避】

- 事故後の対応の遅れを避ける

事故発生後、迅速に保険会社に連絡し、必要書類を提出することが重要です。遅れると、保険金が支払われない可能性があるため、早期対応を心がけましょう。 - 適切な事故証明書の取得

警察に通報し、事故証明書を取得することが必須です。この書類がなければ、保険請求に支障をきたす可能性があります。 - 事故後の相手方との連絡

事故後、相手方と連絡を取り、必要な情報を交換することが求められます。相手方の保険会社と連携し、事故の責任を明確にしましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |