![]()

20代男性は、保険会社から見ると「事故リスクが高い層」とされており、保険料が高額になりやすい傾向があります。

特に初めて車を持つ方や社会人になりたての方は、限られた予算で必要な補償をどう確保するかに悩む場面が多いでしょう。

しかし、ポイントを押さえて選べば「安価でも納得のいく内容の保険」を組むことは十分可能です。ここでは、20代男性が失敗せずに保険を選ぶための視点とプラン構成について解説します。

■ 20代男性の保険料が高くなりやすい理由

| 原因 | 内容 |

|---|---|

| 年齢によるリスク評価 | 一般的に20代は運転経験が浅く事故率が高いため、保険料が高設定される |

| 等級が低い | 初めて加入する場合は「6等級」からスタート(割引なし) |

| スポーツカーや高性能車を選びがち | 修理費・事故リスクが高く、車種別料率も高くなる傾向 |

| 一人暮らし・マイカー通勤で使用頻度が高い | 通勤・業務利用だと保険料が上がりやすい |

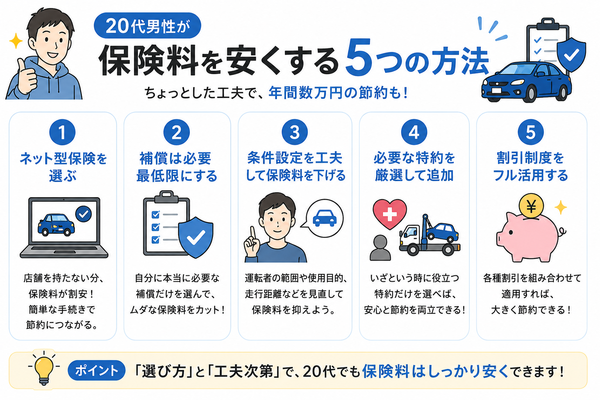

【20代男性向け・安価なプラン選びの5つのポイント】

1. ネット型保険を優先的に検討する

2. 補償内容は「必要最低限+安心の特約」

3. 保険料を下げやすい条件設定を活用

4. 必要な特約は厳選して追加

5. 割引制度を積極的に使う

■ 初心者20代男性向け:安価プラン例(目安)

| 項目 | 内容 |

|---|---|

| 保険会社 | ネット型(イーデザイン損保、アクサダイレクトなど) |

| 対人・対物 | 無制限(必須) |

| 人身傷害 | 3,000万円 |

| 車両保険 | なし(中古車・ローンなしの場合) |

| 特約 | 弁護士費用、ロードサービスのみ |

| 年間保険料 | 約6万〜8万円(26歳以上・本人限定・無事故の場合) |

■ よくある失敗とその対策

| 失敗 | 対策 |

|---|---|

| 安さ優先で補償が不十分 | 対人・対物は必ず無制限を基本に |

| 車両保険を無条件で外す | 新車や盗難リスクが高い車は必ず加入検討 |

| 特約を付けすぎて高額に | 「使う可能性が高い特約」に絞って選ぶ |

ネット型保険を優先的に検討する

20代男性が自動車保険を選ぶ際に避けて通れないのが、「保険料の高さ」です。年齢的に事故リスクが高いと見なされているため、一般的に保険料は高額になります。

そんな中で、必要な補償を維持しながら保険料を抑える有効な手段が「ネット型保険(ダイレクト型)」の活用です。

ここでは、ネット型保険を優先的に検討すべき理由や、メリット・注意点について具体的に解説します。

■ ネット型保険(ダイレクト型)とは?

- 保険代理店を通さず、契約者がインターネットで直接契約する保険方式

- 保険料の見積もり・契約・変更・更新までオンラインで完結

- 主なネット型保険会社:

ソニー損保、イーデザイン損保、アクサダイレクト、チューリッヒ保険など

■ ネット型保険を20代男性におすすめする理由

1. 中間コストがないため保険料が安い

- 代理店手数料や人件費がかからない分、保険料が10〜30%安くなる傾向

- 同じ補償内容でも、ネット型の方が1万円以上安くなるケースも

2. 自由に補償を設計できる

- 自分の状況に合わせて補償内容・特約を細かくカスタマイズ可能

- 「対人・対物は無制限+人身傷害のみ」という必要最低限プランが組みやすい

3. ネット申込割引がある

- 多くのネット型保険では、初回契約や更新時に数千円〜1万円の割引が適用

- 見積もり→申込み→書類提出まで一貫してWebで完了

4. 運転歴が浅い人でも受け入れやすい

- ネット型は「等級」「過去の事故歴」で保険料を明確に計算するため、若い人でも利用しやすい

- 初めての契約(6等級)でも、補償を絞ることで合理的な保険料になる

■ 実際の保険料イメージ(例)

| 条件 | 内容 |

|---|---|

| 年齢 | 26歳 |

| 等級 | 6等級(初めての契約) |

| 車種 | 普通車(フィット・ノートなど) |

| 補償 | 対人・対物無制限、人身傷害3,000万円、車両保険なし |

| 特約 | 弁護士費用特約のみ |

| 保険料 | 年間 約60,000〜80,000円(ネット型) |

※同条件で代理店型にすると、年間10万〜12万円程度になるケースも

■ ネット型保険の注意点(選ぶ前に確認したいこと)

| 注意点 | 解説 |

|---|---|

| すべて自分で選ぶ必要がある | 補償内容や特約をよく理解しておかないと、必要な補償が抜けるリスクあり |

| 対面サポートがない | 保険代理店のような「担当者」は基本的にいない(電話・チャット対応はある) |

| 高齢の家族や共同使用者には不向きなことも | ネット操作に不慣れな人が家族にいる場合は代理店型の方が安心感があることも |

【ネット型保険を安心して選ぶためのポイント】

- 複数社で見積もりをとる(3社以上)

- 見積もり条件を統一して比較

- 補償内容の説明が分かりやすい会社を選ぶ

- 事故対応の評価・口コミを事前に確認する

補償内容は「必要最低限+安心の特約」

20代男性は事故リスクが比較的高いとされることから、自動車保険の保険料がどうしても高くなりがちです。しかし、高額なプランに加入する必要はありません。

重要なのは、必要な補償はしっかり確保しつつ、費用対効果の高い特約を組み合わせることです。ここでは、「保険料を抑えつつ、安心感を確保するプラン設計」の具体例とポイントを解説します。

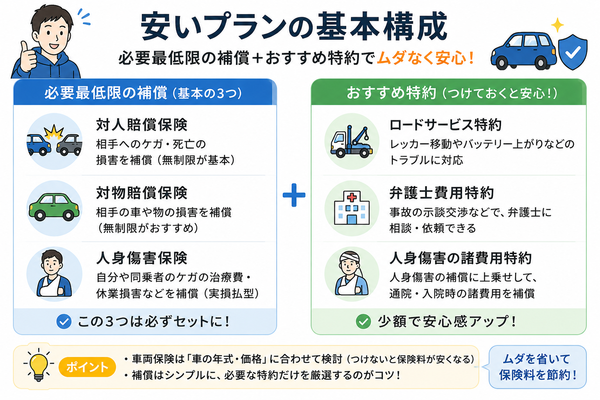

■ 補償内容の基本構成「必要最低限」とは?

まずは、20代男性が加入するうえで削ってはいけない基本補償を整理します。

【1】対人賠償責任保険(※必須)

- 他人にケガや死亡などをさせた場合の賠償を補償

- 過失の重さに応じて、数千万円〜億単位の賠償が発生することも

- 保険金額は「無制限」が絶対条件

【2】対物賠償責任保険(※必須)

- 相手の車や店舗、ガードレール、信号機などに損害を与えた際の賠償

- 高級車との事故、商業施設に突っ込んだ場合など、損害額は想定以上になる

- 「無制限」で設定すれば安心

【3】人身傷害補償保険(※推奨)

- 自分や同乗者がケガをした際の治療費・休業補償・慰謝料などをカバー

- 相手との過失割合に関係なく、実際にかかった費用が支払われるのが特徴

- 補償金額の目安:3,000万円〜5,000万円

■ 車両保険は「つける or つけない」の見極めがカギ

車両保険は保険料を左右する大きな要素です。必要かどうかは以下の観点から判断しましょう。

| 加入を検討すべき場合 | 加入しなくてもよい場合 |

|---|---|

| 新車・高額車に乗っている | 低年式の中古車で時価が安い |

| ローン支払い中で修理費の負担が重い | 全損しても買い替え可能な車 |

| 自損事故の不安が大きい | 自己負担できる範囲と判断できる |

※費用を抑える場合は「エコノミー型(車対車+盗難・災害等)」の車両保険が選択肢となります。

■ 安価プランに組み込みたい「安心の特約」

20代男性にとって、「起きやすいトラブル」や「初心者が困りやすい場面」に備えた特約を厳選するのがポイントです。

【1】弁護士費用特約(※強く推奨)

- 相手に100%過失がある事故(もらい事故)の場合、自分の保険会社が交渉できない

- 弁護士を無料で利用できるため、安心感が大きい

- 費用:年1,000円〜2,000円程度

【2】ロードサービス特約(※推奨)

- バッテリー上がり・ガス欠・キー閉じ込み・パンクなど、日常のトラブルに対応

- 保険会社によっては標準付帯だが、無料レッカー距離に差があるため確認が必要

- JAFに加入していない人は特におすすめ

【3】他車運転特約(※必要に応じて)

- 親・友人の車を借りて運転する機会がある人向け

- 借りた車で事故を起こした際、自分の保険で対応できる

- 一人暮らし・実家帰省時に有効

■ 安価に抑えるための組み合わせ例

以下は、「必要最低限+安心の特約」で構成したモデルケースです。

| 補償項目 | 内容 |

|---|---|

| 対人賠償 | 無制限(必須) |

| 対物賠償 | 無制限(必須) |

| 人身傷害 | 3,000万円 |

| 車両保険 | なし、もしくはエコノミー型 |

| 弁護士費用特約 | あり(安心+低コスト) |

| ロードサービス特約 | あり(あると安心) |

| 他車運転特約 | 必要な場合のみ |

■ よくある失敗例と対策

| 失敗 | 解説と対策 |

|---|---|

| 対物補償を「1,000万円」などに設定してしまう | ガードレール・店舗・配送トラックとの事故は想定以上の費用に。無制限が鉄則 |

| 人身傷害を外して保険料を削減 | 自損事故でのケガに対応できず、高額な自己負担が発生するリスク |

| 特約を多く付けすぎて本末転倒 | 「実際に起こりやすいトラブル」に絞ることがポイント |

保険料を下げやすい条件設定を活用

20代男性にとって、自動車保険は「高い」「損しそう」というイメージを持たれがちですが、実は保険料は“設定の工夫”で大きく変わります。

特に加入時の条件設定は、保険料に直結する重要な要素です。適切に設定すれば、年間で1万〜3万円以上の差が出ることも珍しくありません。

ここでは、20代男性が「賢く・安く・ムダなく」保険に加入するための、保険料を下げやすい条件設定の活用法を具体的にご紹介します。

■ 保険料を下げやすい主な条件設定【5項目】

1. 年齢条件の設定

保険会社は年齢によって事故リスクを評価しており、年齢条件を絞るほど保険料が安くなる仕組みです。

| 年齢条件の種類 | 対象 | 保険料の目安 |

|---|---|---|

| 全年齢補償 | すべての年齢が対象 | 最も高額 |

| 21歳以上補償 | 21歳以上のみ補償 | 中程度に安い |

| 26歳以上補償 | 26歳以上のみ補償 | 最も割安 |

自分だけが運転する場合、「21歳以上補償」または「26歳以上補償」に絞ると、大幅に保険料を節約できます。

同乗者が20歳以下で運転する場合は注意が必要です。

2. 運転者限定の設定

「誰がこの車を運転するか」を限定することで、保険料はさらに抑えられます。

| 運転者の範囲 | 内容 | 保険料傾向 |

|---|---|---|

| 限定なし | 誰でも運転OK | 最も高額 |

| 家族限定 | 同居の家族のみ | 中程度 |

| 本人・配偶者限定 | 自分+配偶者のみ | 割安 |

| 本人限定 | 自分のみ | 最安値クラス |

「自分しか運転しない」のであれば、迷わず「本人限定」に設定することで保険料を最も安くできます。

3. 使用目的の設定

車の使用目的によって、事故のリスクが異なるため、保険料も変動します。

| 使用目的 | 説明 | 保険料傾向 |

|---|---|---|

| 業務使用 | 営業車・運搬等 | 最も高額 |

| 通勤・通学 | 毎日の通勤や学校利用 | 中程度 |

| 日常・レジャー | 買い物・休日のお出かけなど | 最も安い |

平日はほぼ使わず、週末だけ運転する方などは「日常・レジャー使用」に設定することで割安になります。

ただし、通勤に使用しているのに「レジャー」と申告すると、保険金が支払われない可能性があるので正確に申告しましょう。

4. 等級と事故歴の影響

保険の「等級」は過去の無事故実績に応じて割引が適用されます。初契約時は通常6等級からスタートします。

| 等級 | 割引率の目安 | 備考 |

|---|---|---|

| 6等級 | 割引なし | 初回契約の基本 |

| 10等級 | 約30%割引 | 無事故継続で毎年アップ |

| 20等級 | 約60%割引 | 最上級、長期契約者向け |

・親の保険を「子どもに引き継ぐ」方法(ノンフリート等級の継承)も活用できるケースがあります。

・事故歴があると「割増」となり、等級が下がる(いわゆる“等級ダウン”)ので注意。

5. 契約方法や車の情報

保険料には、契約方法や車種・安全装備も影響します。

- ネット型保険を選ぶと安くなる(中間マージンがないため)

- 安全装備が充実している車(自動ブレーキ等)は保険料が割引されるケースあり

- 軽自動車・コンパクトカーの方が安い傾向

■ 実践例:保険料を下げる設定パターン(26歳/通勤なし/本人運転)

| 項目 | 設定内容 | 効果 |

|---|---|---|

| 年齢条件 | 26歳以上補償 | 約1〜2万円の節約 |

| 運転者範囲 | 本人限定 | 約5,000円〜1万円の節約 |

| 使用目的 | 日常・レジャー | 通勤設定より割安 |

| 保険会社 | ネット型 | 代理店型より1万〜2万円安くなることも |

| 特約 | 必要最小限(弁護士費用・ロードサービスのみ) | 無駄な出費を防ぐ |

■ よくあるミスと注意点

| ミス | 解説・対策 |

|---|---|

| 限定を狭くしすぎて家族が運転できない | 家族や友人が運転する予定があるなら「本人+配偶者」や「家族限定」に設定 |

| 通勤を「日常・レジャー」と偽って申告 | 保険金不払いのリスクがあるため正直な申告を |

| ネット型に切り替えるのが不安 | 電話・チャットサポートが充実したネット保険を選べば安心 |

必要な特約は厳選して追加

自動車保険には、基本補償に加えて任意で選べる「特約(オプション)」が数多く用意されています。

しかし、すべての特約を付けていては保険料がかさむ一方。特に20代男性は保険料が高くなりやすいため、特約は“必要なものだけ”を厳選することが鉄則です。

ここでは、20代男性がコストを抑えつつ、安心感を得られる「特約の選び方・おすすめ特約・不要な特約」について整理します。

■ 特約とは?

任意保険の基本補償(対人・対物・人身傷害など)に対して、より個別のリスクに備える追加契約です。

多くの特約は年数百〜数千円で付けられ、内容によってはトラブル時の強い味方になります。

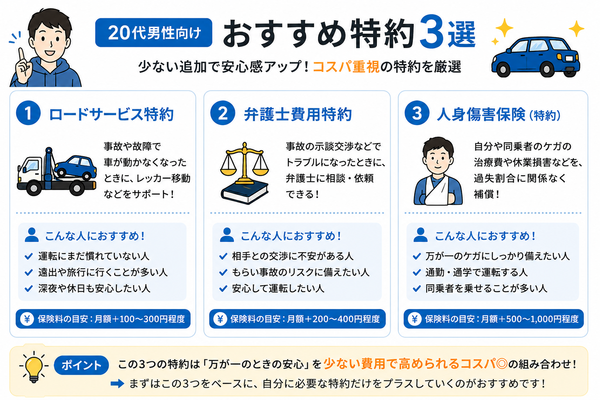

■ 20代男性におすすめの「費用対効果が高い特約」3選

1. 弁護士費用特約【強く推奨】

- 相手に過失がある事故(例:もらい事故)で、自分の保険会社が示談交渉できない場面に対応

- 弁護士への相談・交渉・訴訟費用を保険でカバー

- 保険会社によっては家族全体を補償範囲とするタイプもあり

費用目安:年1,000〜2,000円前後

信号待ち中に追突されたが、相手が示談に応じない → 弁護士特約でスムーズに解決

2. ロードサービス特約【推奨】

- レッカー移動・バッテリー上がり・パンク・鍵閉じ込みなどに対応

- 保険会社によっては標準付帯だが、無料距離や現場対応の範囲は異なる

- 特にJAFに入っていない方は代替手段として有効

費用目安:無料〜年1,000円程度(内容による)

夜間にエンジンがかからない → ロードサービスで無料レッカー・ジャンプスタート

3. 他車運転危険補償特約【必要に応じて】

- 他人の車を借りて運転中に事故を起こした場合に、自分の保険で補償される特約

- 実家の車・友人の車を運転する機会があるなら加入を検討

費用目安:年数百円(保険により無料で付帯されることも)

実家に帰省して親の車を運転中、交差点で接触事故 → 自分の保険で対処できる

■ 人によっては不要なことが多い特約(費用対効果が低い例)

| 特約名 | 注意点・理由 |

|---|---|

| 搭乗者傷害特約 | 人身傷害保険と重複するケースが多く、基本的に不要 |

| ファミリーバイク特約 | 原付に乗らないなら不要。乗るならコスパは良い |

| 車内身の回り品補償特約 | 荷物の補償だが、頻繁に高価な物を積む人以外には不要 |

| 自転車保険特約(個人賠償型) | 火災保険や別の保険で重複している場合があるため要確認 |

■ 特約選びのポイント(初心者向けチェック)

| チェックポイント | 内容 |

|---|---|

| どんな場面で使うか具体的に想像できるか? | 「もらい事故に遭ったとき」「バッテリーが上がったら」など |

| 同じ補償が他の保険に入っていないか? | 火災保険やクレジットカード付帯補償と重複していないか確認 |

| 年間コストとトラブル発生頻度のバランスは? | 年間1,000円以下でも、万一のときに数十万円の支払いを防げるなら加入価値あり |

■ おすすめ特約構成例(20代・初めてのマイカー所有者)

| 特約名 | 加入の目安 | コメント |

|---|---|---|

| 弁護士費用特約 | 加入すべき | トラブル時に大きな安心を得られる。コスパ最強 |

| ロードサービス特約 | 加入推奨 | JAFに未加入なら実質必須 |

| 他車運転特約 | 借りる予定があれば | 実家・友人の車を運転する人に向いている |

| 搭乗者傷害特約 | 不要 | 人身傷害と重複しがち |

| 自転車保険特約 | 火災保険にあれば不要 | 補償重複に注意 |

割引制度を積極的に使う

保険料が高くなりがちな20代男性にとって、「割引制度」は見逃せない節約ポイントです。

補償内容を削らずに保険料を下げられる方法のひとつであり、正しく活用することで、年間1万〜2万円以上の削減も可能です。

ここでは、20代男性が特に活用しやすい割引制度を中心に、具体的な内容と適用条件を詳しく紹介します。

■ 自動車保険における主な割引制度一覧(20代向け)

1. インターネット割引(ネット契約割引)

- ネット型保険の代名詞的な割引

- 見積もりから契約まですべてWebで完結すると割引が適用される

- 初年度は5,000〜10,000円の割引が受けられる場合も

- 書類を郵送する前にネット上で申し込む必要がある

- 早めの申し込みで「早期契約割引」との併用も可能

2. ゴールド免許割引

- 有効な運転免許証が「ゴールド免許(無事故5年以上)」である場合に適用

- 20代後半で早期に免許を取得した方は該当する可能性あり

- 割引率は保険会社により異なる(概ね5%〜15%)

- ゴールド免許の有効期限が保険開始日に切れていると対象外になるので注意

3. 無事故・優良ドライバー割引(等級による割引)

- 無事故年数に応じて等級が上がり、保険料が割引されていく仕組み

- 初めての契約は6等級(標準)からスタート

- 毎年無事故で等級が1つ上がり、最終的に20等級で最大約60%の割引

- 継続することが最大の節約になる

- 事故を起こすと3等級ダウン+割増が適用される(事故有係数適用期間あり)

4. 新車割引

- 購入から1年以内の新車に対して割引が適用される

- 車両保険に加入する場合に適用されやすい

- 初度登録から1年未満であることが条件

- ネット型でも一部対応(要見積もり条件確認)

5. エコカー割引(環境性能割引)

- 燃費性能や環境基準を満たした車(ハイブリッド車・電気自動車など)が対象

- 対象車種により割引率が変動(おおむね3〜10%程度)

- エコカー減税対象車であるか、車検証の「型式指定番号」で判定される

- 保険会社によって対象条件に差があるため、申込前に確認が必要

6. 早期契約割引

- 保険の満期日よりも「一定日数以上前に更新手続きをした場合」に適用

- 通常、満期の30日〜45日前がボーダーライン

- 新規契約でも早めに申し込むと「早期新規割引」が適用される保険会社もある

- 見積もりは契約開始日の90日前から取得できる会社が多い

7. 複数契約(マルチポリシー)割引

- 同じ保険会社で以下のような契約を「セット」にすると適用されることがある

例:火災保険+自動車保険/バイク保険+自動車保険

- 1契約ごとに数%の割引となることが多い

- 家族が同じ保険会社で複数契約している場合にも対象となるケースあり

8. ASV割引(先進安全装備割引)

- 自動ブレーキ・車線逸脱警報などの先進安全機能が搭載されている車両に対して適用

- 特に軽自動車やコンパクトカーでも対象となるケースが増えている

- 対象車両かどうかは車検証や型式で自動的に判定される

- 条件を満たせば自動適用される保険会社が多い

■ 実際の割引適用例(20代男性・ネット型・初めての契約)

| 割引項目 | 適用内容 | 割引額目安 |

|---|---|---|

| インターネット割引 | Web申込・契約で適用 | 約5,000〜10,000円 |

| 早期契約割引 | 満期30日以上前に契約 | 約1,000〜3,000円 |

| エコカー割引 | ハイブリッド車で契約 | 約1,000〜5,000円 |

| 弁護士費用特約のみ | 特約の厳選により全体を圧縮 | 保険料上昇を抑制 |

| 運転者・年齢限定 | 「本人限定」「26歳以上補償」 | 約1〜2万円削減 |

【割引制度を最大限活用するコツ】

- 早めに見積もりを取り、適用可能な割引を確認しておく

- 条件を満たしていても、申請しないと割引されないケースがあるため注意

- 1つの保険会社だけでなく、複数社の割引条件を比較する

- 等級制度(ノンフリート)を理解し、事故を避けて継続することが最大の割引対策

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |