![]()

自動車保険の契約更新の際、「〇等級」「等級が上がると保険料が安くなる」という言葉を見聞きしたことがある方も多いのではないでしょうか。

この等級制度は、加入者の事故歴に基づいて保険料が決まる非常に重要な仕組みです。

では、この「等級制度」とはどのようなもので、どのようなタイミングで保険料が安くなり、どんな点に注意すべきなのでしょうか。以下で詳しく解説していきます。

【等級制度とは何か?】

等級制度とは、自動車保険(任意保険)において、契約者の無事故年数や事故歴に応じて1等級から20等級までのランクで管理される仕組みです。

基本的に新規契約は「6等級」からスタートし、事故がなければ1年ごとに1等級ずつ上がっていきます。

等級が上がることで得られるメリット

等級が高くなるにつれて「割引率」も高くなり、保険料が安くなります。

主な割引率の目安(一般的なケース)

| 等級 | 無事故割引率(参考) |

|---|---|

| 6等級(新規) | 約0〜10%程度の割引 |

| 10等級 | 約30〜40%の割引 |

| 20等級(最高) | 約60〜65%の割引 |

保険料は事故がなければ年々安くなり、20等級に達すると大幅な割引が適用されます。事故を起こさず、長く保険を継続することが大きな節約につながるのです。

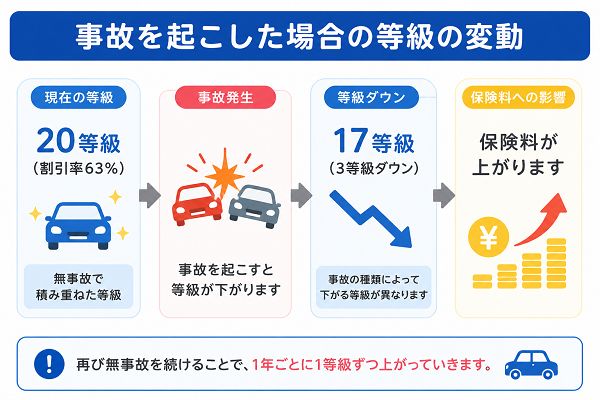

等級が下がるケースとその影響

事故を起こすと「等級ダウン」が発生します。通常、1件の事故で3等級下がり、翌年からの保険料が大きく上がる可能性があります。

また、等級が下がると「割増率(事故あり等級)」が適用され、保険料が上がるだけでなく、3年間は「事故あり等級」として管理されます。

保険料が安くなるタイミング

保険料が安くなるのは、以下のようなタイミングです:

- 1年間無事故で契約を更新したとき

→ 等級が1つ上がり、割引率がアップします。 - 20等級に達したとき

→ 割引率の上限に近づくため、保険料が最も安くなります。 - 他社へ等級を引き継いで乗り換えるとき

→ 等級はそのまま引き継げるため、割引を継続できます。

【注意すべきポイント】

1. 中断や解約による等級リセット

2. 家族で車を共有する場合の注意

3. 保険の名義変更

自動車保険の等級制度は、長期的に無事故であるほど保険料を安く抑えられる合理的なシステムです。

等級が上がるごとに割引が増え、事故を起こせば等級が下がるため、日頃から安全運転を心がけることが、経済的にも大きなメリットとなります。

中断や解約による等級リセット

自動車保険では、契約者の事故歴に応じて「ノンフリート等級(1等級〜20等級)」が割り当てられます。等級が高いほど無事故歴が長いとみなされ、保険料が安くなります。

例えば、6等級(新規)からスタートし、無事故で更新するたびに1等級ずつ上がります。20等級になると、最大で約60%以上の割引が適用されます。

【中断・解約による等級リセットとは?】

自動車保険を中断・解約して一定期間が経過すると、それまで積み上げた等級が失効し、再契約時に6等級からスタートする状態をいいます。

等級がリセットされるケース

| 状況 | 等級の扱い |

|---|---|

| 中断証明書なしで解約し、13か月以上経過 | 等級はリセットされ、6等級から再スタート |

| 中断証明書を取得し、10年以内に再契約 | 等級を引き継げる(中断時の等級) |

| 車を手放したまま長期間保険未加入 | 等級失効のリスク大 |

等級を守る方法:中断証明書の活用

中断証明書とは?

一時的に車を手放したり、保険契約を休止する場合に、現在の等級を最長10年間保管できる制度

転勤、長期出張、海外赴任、免許返納などの事情で車を使わなくなる場合に有効

取得条件(主な例):

- 車を廃車、譲渡などして保険契約を終了する

- 解約から13か月以内に手続きする

- 次回再契約時に同じ保険会社または指定の範囲内で契約を再開する

利用時:

中断証明書を保険会社に提出 → 再契約時に中断時の等級をそのまま復活

等級リセットのリスクと影響

| 影響 | 内容 |

|---|---|

| 保険料が大幅に上がる | 6等級(新規)では、20等級に比べて年間数万円以上の差が出る |

| 割引がなくなる | 長年の無事故による割引がリセットされる |

| 特約・オプションの再設定が必要 | 等級の継続によって維持されていた条件が無効になることも |

中断証明書を発行すべきケース

- 一時的に車を手放すが、今後再び保有予定がある

- 海外赴任・転勤・大学進学などで長期間運転しない予定

- 子どもや配偶者に車を譲渡したあと、今後また自分が車を持つ可能性がある

まとめ

自動車保険の等級は、保険料を大きく左右する重要な制度です。一度等級がリセットされると、再び高等級に戻すまでに最低でも15年程度の無事故継続が必要になります。

したがって、車を手放すときは必ず「中断証明書」を発行しておくことをおすすめします。

家族で車を共有する場合の注意

近年、家族で1台の車を共有するケースが増えています。例えば、夫婦で交代で運転する、大学生の子どもも車を使うといった家庭も多いでしょう。

しかし、誰が運転するかによって保険の補償範囲や等級の影響が大きく変わるため、事前にしっかりとした理解と設定が必要です。

家族で車を共有する場合の主な注意点

1. 運転者限定特約の設定に注意

保険には「運転者限定特約」という設定があり、これを誤ると事故を起こしても補償が受けられないという重大なリスクがあります。

主な種類

- 本人限定:契約者本人のみが補償対象

- 本人・配偶者限定:契約者とその配偶者のみが補償対象

- 家族限定:同居の家族(親・子ども・配偶者など)も含む

- 限定なし:誰が運転しても補償対象(ただし保険料は高め)

例:

- お子さんが大学生で同居している → 家族限定なら補償対象

- お子さんが一人暮らしをしている(別居) → 家族限定では補償外になることも

補償対象外の人が運転して事故を起こした場合、保険金が支払われないか、全額自己負担になるおそれがあります。

2. 等級は契約者に紐づくことに注意

自動車保険の等級(割引率)は、「契約者の事故歴」に応じて上下します。つまり、たとえ事故を起こしたのが配偶者や子どもであっても、契約者の等級が下がるのです。

具体例:

- 父親が契約者 → 子どもが事故を起こしても、父親の等級が下がる(保険料が上がる)

そのため、誰が主に運転するかを考えたうえで、契約者を変更する、あるいは別で保険を契約するなどの選択肢も検討すべきです。

3. 年齢条件の設定ミスに注意

保険には「年齢条件(補償される運転者の年齢)」の設定もあります。年齢を高く設定すると保険料は安くなりますが、条件に合わない人が運転すると補償が受けられなくなります。

主な設定:

- 年齢を問わず補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償 など

例:

- 契約時に「30歳以上補償」にしていた → 大学生の子ども(20歳)が運転して事故を起こした → 補償対象外

4. 子どもが独立するタイミングで「等級継承」を検討

子どもが就職して車を購入した場合、親の等級を引き継げる制度(等級継承)を活用することで、初期の保険料を大幅に抑えることができます。

条件の一例:

- 同居している親族間であること

- 過去に同一の保険会社に加入していた場合など

これを活用しないと、新規契約時は6等級からスタートし、保険料が高くなってしまいます。

まとめ

家族で車を共有する場合、「誰が運転するか」「契約者は誰か」「年齢や住所はどうか」によって、補償範囲も保険料も大きく変わります。契約内容の確認と適切な特約設定が、万が一の際の安心につながります。

保険の名義変更

自動車保険の「名義変更」とは、保険契約の名義(契約者)を別の人に変更する手続きです。

これは、家族内で車を譲渡した場合や、就職・結婚・転居などライフスタイルの変化があったときに必要となります。

名義変更を適切に行わないと、「等級が引き継げない」「補償対象から外れる」といったリスクが生じることがあります。

なぜ名義変更が必要か?

1. 車の所有者や使用者が変わった場合

例えば、父親から子どもへ車を譲った場合、車検証の「所有者」や「使用者」も変更になります。この場合、保険の契約者も変更しないと、補償対象とならない恐れがあります。

2. 保険の等級(割引)を引き継ぎたい場合

自動車保険の等級は、契約者に紐づいています。名義を変更せずに新たに契約すると、新しい契約者は等級6からスタートとなり、割引が受けられません。

→ 正しく名義変更を行えば、「親から子へ」「配偶者間」で等級を継承することができます。

名義変更の主なケースと対応

① 親から子どもへ名義変更(同居の場合)

- 条件:同居している親族であること

- 手続き:契約者変更と等級継承の申請を同時に行う

- メリット:高い等級をそのまま引き継げる

② 子どもが就職や結婚で独立し、車と保険を引き継ぐ場合

- 条件:契約時に等級継承の対象と認められる場合(同居していた実績が重要)

- ポイント:中断証明書の発行をしておくと、10年間は等級を保持できる

③ 配偶者への名義変更

- 配偶者間は等級の継承が可能

- 結婚や離婚などのライフイベント時に変更が必要になることがある

名義変更の手続き方法

- 保険会社または代理店に連絡

→ 名義変更や等級継承を希望する旨を伝える - 必要書類の提出

→ 運転免許証のコピー、車検証のコピー、住民票などが求められることがあります - 等級継承の条件確認と承認

→ 保険会社が承認すれば、変更が完了 - 保険証券の再発行

→ 新しい契約者名での保険証券が届く

注意点

- 名義変更は、原則として「同居の親族」か「配偶者」間のみで等級継承が可能です。

- 名義を変更した時点で等級がリセットされるケースもあるため、保険会社の条件を事前に確認することが重要です。

- 中断証明書は、転勤や留学などで一時的に車を手放す場合に非常に有効です。保険を解約する際には必ず発行しておきましょう。

まとめ

保険の名義変更は、車の所有者・使用者が変わるときや、等級を次の契約者に引き継ぎたいときに不可欠な手続きです。条件を満たせば、家族間で大きな保険料割引(等級)を無駄にせず継続できます。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |