![]()

「車は週末にしか乗らない」「買い物や通院程度の利用」など、走行距離が少ないドライバーは意外と多くいます。

特に月間500km以下の利用頻度なら、一般的な保険と比べて保険料を大きく節約できる可能性があります。

今回は、そんな“低走行ドライバー”にぴったりな保険選びについて詳しく解説します。

月500km(年間6,000km)以下に最適な保険とは?

【走行距離に応じた保険料設定がカギ】

- 自動車保険には、年間走行距離によって保険料を変えるプランがあり、走行距離が少ない人ほど保険料が安くなります。

- 多くの保険会社では、「~3,000km」「~5,000km」「~7,000km」など、細かく距離区分が設定されています。

月500kmは年間6,000kmにあたるため、「~7,000km以下」のプランが適用されるケースが一般的です。

おすすめ保険の特徴

SOMPOダイレクト(おとなの自動車保険)

- 走行距離の区分が非常に細かく、6,000km前後の利用者でも最適なプランが選べる。

- 事故率の低い人を対象にした設計で、保険料を抑えつつ必要な補償が整っている。

- 契約時に申告した距離より少なく走った場合、翌年の保険料に割引が適用される「くりこし割引」制度あり。

- 走行距離区分の選択肢が豊富で、無駄のない保険料設定が可能。

- どちらも低走行距離に対する割引が手厚い。

- 「ネット完結型」のため運営コストが抑えられ、保険料に反映されている。

【保険選びのポイント】

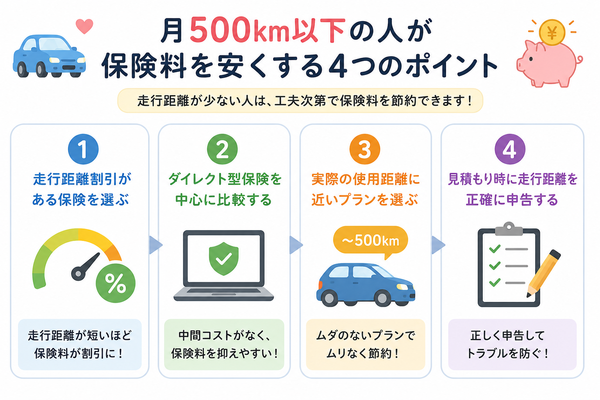

- 走行距離割引がある保険会社を選ぶ

- ダイレクト型保険を中心に比較する

- 実際の使用距離に近いプランを選ぶ

- 見積もりの際に走行距離を正確に申告する

走行距離割引がある保険会社を選ぶ

月に500km以下しか車に乗らないのに、毎月同じような保険料を支払っていませんか?

自動車保険の多くは、走行距離に応じて保険料を設定する仕組みを取り入れており、「走らない人」ほど割引を受けられる可能性が高いのです。

ここでは、走行距離割引の仕組みと、それを活用できる保険会社の選び方を詳しく解説します。

なぜ走行距離が保険料に関係するのか?

- 保険会社は、事故リスクの高低に応じて保険料を算出します。

- 走行距離が多いほど事故の確率が上がるため、走行距離の少ない人はリスクが低い=保険料が安くなるという考え方です。

走行距離割引の仕組みとは?

- 契約時に「年間走行距離」を自己申告し、それに基づいて保険料が決まる。

- よくある区分は次の通り:

- ~3,000km以下

- ~5,000km以下

- ~7,000km以下

- ~10,000km以下 など

- 月500kmは年間6,000kmに相当するため、多くの場合「~7,000km以下」の区分に該当し、割引対象となります。

割引制度のある保険会社の例

ソニー損保

- 走行距離によって明確に保険料が変動。

- 契約時の申告より走行距離が少なければ、翌年にくりこし割引が適用される。

SOMPOダイレクト(おとなの自動車保険)

- 細かく設定された走行距離区分により、無駄のない保険料が実現。

- 運転頻度の少ない層にも対応。

イーデザイン損保

- 年間5,000~7,000km前後のドライバーに向いた区分設定あり。

- 通勤に使わない車向けに最適な保険料設計。

【走行距離割引を上手に活用するポイント】

- 走行距離の申告は正確に

→ 申告より大幅に超えると、保険金の支払いに影響が出ることもある。 - 利用状況が変わったらすぐに見直す

→ 転職や引っ越しで使用頻度が変わった場合は契約内容も更新を。 - 複数社で比較する

→ 同じ年間走行距離でも、会社によって割引率や保険料が異なる。

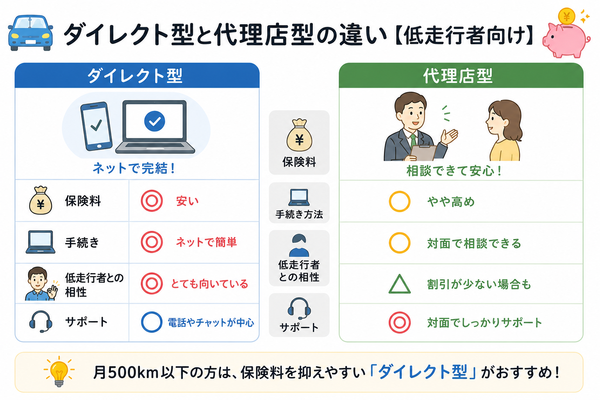

ダイレクト型保険を中心に比較する

車の利用が少ない人にとって、「保険料をもっと抑えたい」と思うのは当然のことです。そんなときに注目したいのが、ダイレクト型(通販型)自動車保険です。

特に月間500km以下の低走行ドライバーにとっては、コストパフォーマンスが高く、柔軟な契約が可能なダイレクト型が最適です。ここではその理由と選び方を詳しく解説します。

ダイレクト型保険とは?

- インターネットや電話で直接申し込むタイプの保険

- 代理店を通さず、保険会社と契約者が直接やり取りする仕組み

- 見積もりや契約、更新などすべてがオンラインで完結

低走行者にダイレクト型が向いている理由

1. 保険料が安い

- 代理店型に比べて人件費や運営コストが低いため、保険料に反映されやすい

- 同じ補償内容でも、ダイレクト型の方が数千円〜数万円安くなることも

2. 走行距離による割引が充実

- ダイレクト型保険は多くの場合、走行距離別の保険料体系を採用しており、走行距離が少ない契約者に優遇されている

- 月間500km以下なら「年間7,000km以下」の区分に入り、割引対象として優遇されやすい

3. 補償内容を柔軟に設定できる

- 自分に必要な補償だけを選べるため、無駄な特約を外して保険料を抑えやすい

- 車の利用頻度が低い人には、最小限の補償で十分なケースも多い

- ソニー損保:走行距離に応じた保険料設定とくりこし割引が特徴

- イーデザイン損保:インターネット完結型でシンプルな契約設計

- チューリッヒ保険:補償のカスタマイズ性が高く、コスト調整がしやすい

- おとなの自動車保険(SOMPOダイレクト):低走行者向けプランが充実

【比較するときのポイント】

- 保険料のシミュレーションは複数社で行う

- 自分の年間走行距離に合った区分があるか確認する

- 補償内容と価格のバランスを重視する

実際の使用距離に近いプランを選ぶ

自動車保険に加入する際、多くのダイレクト型保険では「年間走行距離」を申告する必要があります。

この申告距離によって保険料が変動するため、「なるべく少なめに申告したい」と思う方もいるかもしれません。

しかし、実はこの申告値と実際の走行距離に差があるとリスクが高まることがあります。ここでは、なぜ「実際の使用距離に近いプランを選ぶこと」が大切なのかを解説します。

実際の使用距離に近いプランを選ぶ理由

1. 過少申告による補償リスク

- 走行距離を少なく申告しすぎると、事故時に「契約内容と違う」と判断され、補償が制限される場合があります。

- 特に故意と見なされると、保険金の減額や支払い拒否の対象となる可能性もあるため注意が必要です。

2. 必要な補償を無理なく維持できる

- 月500km程度の使用なら「年間6,000km」と見積もっておけば、無理なく条件に合った補償プランが選べます。

- 「ギリギリで足りるかも」という距離で保険を組むと、予想外の使用増加で距離超過リスクが発生します。

3. 翌年の「くりこし割引」が活かせる

- ソニー損保などでは、申告した距離よりも実際の走行距離が少なかった場合、翌年の保険料が安くなる「くりこし割引」制度があります。

- 正確に距離を見積もれば、無理に節約しなくても結果的に割引を得られる可能性があるのです。

【実距離に近いプランを選ぶための工夫】

- 1か月の走行距離を記録して年間換算する

(例:月400kmなら年間4,800km程度) - 通勤・買い物・レジャーの頻度を見積もって平均化

- 年間数回の遠出も考慮に入れる

どの距離区分を選べばいい?

| 月間距離 | 年間換算 | 推奨される保険距離区分例 |

|---|---|---|

| 300km | 約3,600km | ~5,000km以下 |

| 500km | 約6,000km | ~7,000km以下 |

| 700km | 約8,400km | ~10,000km以下 |

見積もりの際に走行距離を正確に申告する

自動車保険の見積もりや契約時には、年間の走行距離を申告する項目があります。これは単なる参考情報ではなく、保険料の算出に直接関わる非常に重要な要素です。

とくに月間500km以下のドライバーは、正しく申告することで無駄な保険料を防ぎ、適正な補償を得ることができます。ここでは、走行距離の正確な申告の必要性とその理由を詳しく解説します。

なぜ正確な走行距離の申告が重要なのか?

1. 保険料が走行距離によって変動するから

- 多くのダイレクト型保険では、年間走行距離の区分により保険料が変動します。

- 少なめに申告すれば一見保険料は下がるように見えますが、不正確な申告はリスクを伴います。

2. 万が一の際に補償の対象外になる可能性がある

- 実際の走行距離が申告値を大きく超えていた場合、事故時に「契約違反」とみなされることがあります。

- その結果、保険金の支払いが一部しか行われなかったり、場合によっては不払いになることも。

3. 「くりこし割引」などの正しい制度活用に繋がる

- ソニー損保などでは、申告よりも少ない距離であれば翌年に割引が受けられる制度があります。

- 正確に申告することで、無理なく割引を受けるチャンスも広がります。

【走行距離を正確に見積もるためのコツ】

- 普段の運転頻度を具体的に把握する

例:通勤往復30km×週5日+買い物20km×週2回=月間約800km - 過去の走行距離をメーターで確認する

年間走行距離の履歴を確認できれば、より正確な申告が可能です。 - スマホアプリやドライブレコーダーで記録する

距離管理アプリを使うと、日々の走行距離を自動で集計できます。

申告距離と実走行距離の関係

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |