![]()

自動車保険は、年齢や等級だけでなく、「年間走行距離」も保険料に大きな影響を与える要素です。走る距離が短い人にとっては、走行距離に応じた割安な保険を選ぶことで保険料を節約することができます。

一方、長距離ドライバーであれば、距離に関係なく保険料が一定のプランを選ぶ方が結果的にお得になる場合もあります。

そこで本記事では、走行距離の違いに応じたおすすめの保険会社をランキング形式でご紹介します。

【走行距離別の最適化】

- 走行距離が短い方は、距離区分制のある保険会社を選ぶことで保険料を抑えることができます。

- 走行距離が多い方は、距離に関係なく保険料が一定の会社を選ぶことで割高にならずに済みます。

- 自分の年間走行距離を見直し、該当するタイプに合った保険会社を選ぶことで、無駄なく効率的な保険設計が可能です。

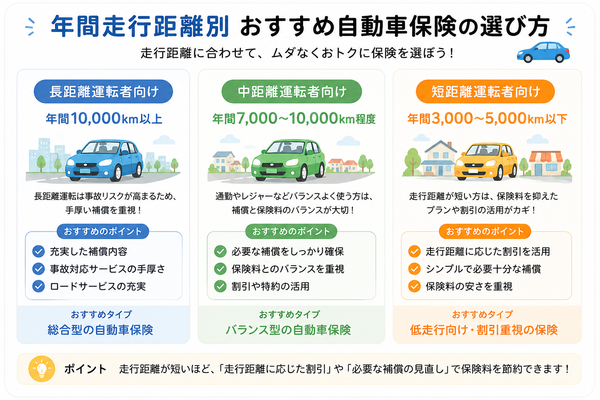

【長距離運転者向け】年間10,000km以上

長距離を運転する方にとって、自動車保険の保険料は大きな負担となることがあります。

一般的に、走行距離が増えると事故リスクが高まるとされており、それに伴い保険料が高くなる仕組みを採用している保険会社も少なくありません。

しかし中には、走行距離による区分を設けず、距離が多くても保険料が一定の保険会社もあります。そうした保険を選ぶことで、長距離ドライバーでも経済的に安心して保険に加入することが可能です。

おすすめ保険会社と理由

第1位:セコム損保

- 距離による保険料の変動なし

セコム損保は走行距離を保険料に反映しないため、年間10,000kmを超える利用でも保険料が高くなりません。 - 一律料金が魅力

距離を気にせず保険設計ができるため、通勤や長距離出張のあるビジネスドライバーにも人気です。 - 補償内容とサポート体制も安定

事故対応の評判も良好で、価格と内容のバランスがとれています。

第2位:SBI損保

- ネット完結型で保険料が安い

年間走行距離にかかわらず、他社に比べて保険料がリーズナブル。ネット専用商品ならではのコストパフォーマンスが魅力。 - 走行距離制限なしで安心

条件により等級制度は影響を受けますが、走行距離で直接保険料が上がることはない設計です。 - 20代〜50代の広い層に人気

特に事故歴がなく、等級が高い長距離利用者にはコスト面で大きなメリットがあります。

第3位:アクサダイレクト

- 長距離でも割高感のない価格設計

走行距離に応じた保険料の変動が少なく、年間15,000kmを超えても割高になりにくい傾向があります。 - 補償内容の柔軟性が高い

自分に必要な補償だけを自由に設計できるため、距離に応じた最適な組み合わせが可能です。 - ロードサービスが手厚い

万が一の長距離移動中の故障にも安心のサポートがついています。

【長距離運転者向けの保険選びのポイント】

- 走行距離制限の有無を確認する

保険料が距離に影響を受けない会社を選ぶことで、無用な負担を避けられます。 - 補償内容の自由度を重視

頻繁な運転に備え、事故対応力やロードサービスの質も考慮することが重要です。 - 年間走行距離を正確に把握する

申告した走行距離を大きく超えると保険金支払いに影響する可能性もあるため、現実的な距離で契約しましょう。

【中距離運転者向け】年間7,000〜10,000km程度

日常の通勤や買い物、週末のドライブなど、年間7,000km〜10,000km程度の中距離を走行する方は、日本の平均的なドライバー層にあたります。

この距離帯の方は「距離区分型」と「距離非反映型」のどちらの保険にも該当するため、選択肢が豊富です。

その分、保険会社ごとの保険料や補償の差が出やすいため、比較の際には費用対効果の視点が重要になります。

おすすめ保険会社と理由

第1位:SBI損保

- ネット型でリーズナブルな保険料

走行距離の区分がなく、7,000〜10,000km程度でも大きな割増がないため、中距離利用者にはバランスの良い保険設計が可能です。 - 必要な補償を最小限に調整可能

弁護士費用やレンタカー特約など、目的に合わせて選べるためコストの無駄が出にくい点もメリットです。

第2位:セコム損保

- 走行距離にかかわらず保険料が一定

年間走行距離に上限がないため、年によって距離にばらつきがある人にも向いています。 - 補償内容と価格のバランスが優秀

中距離の方にはやや余裕のある設計で、無理なく安心を確保できるプランが人気です。

第3位:アクサダイレクト

- 距離変動に強い保険設計

距離による保険料の変動が小さく、年間7,000〜10,000kmでも安定した価格を実現しています。 - 補償の自由設計が可能

ライフスタイルに合わせて補償内容を調整でき、保険料とのバランスが取りやすいです。

【中距離利用者の保険選びのポイント】

- 走行距離が保険料にどれだけ反映されるかを確認する

距離に応じて保険料が変動する場合、実際の運転距離を少しでも上回ると負担増になるため注意が必要です。 - 走行距離のばらつきに対応できる保険会社を選ぶ

年によって走行距離が変わる人は、距離非反映型(セコム損保やSBI損保)が安心です。 - 補償の優先順位を明確にする

中距離ユーザーは「日常使用+週末ドライブ」が中心となるため、事故対応力や弁護士費用特約、ロードサービスなどの補償バランスを意識しましょう。

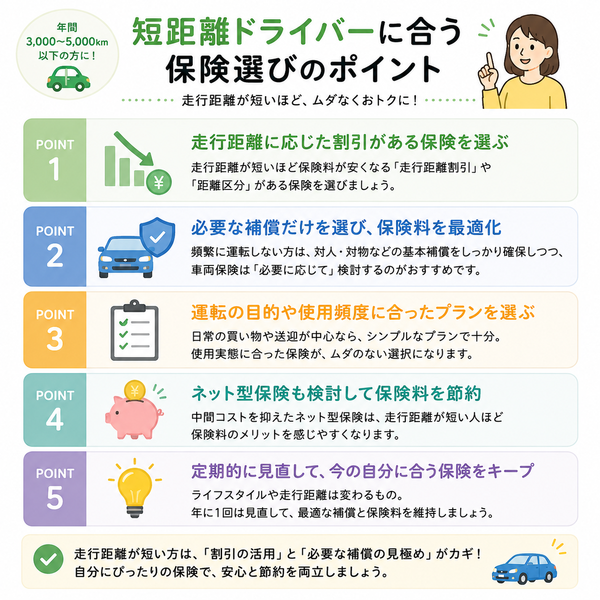

【短距離運転者向け】年間3,000〜5,000km以下

車の利用頻度が少ない方や、日常の買い物や送迎が中心で長距離運転をしない方にとって、自動車保険の保険料は「使っていないのに高い」と感じられることがあります。

実際、年間走行距離が短い人ほど事故リスクは低いため、その分保険料も抑えられる設計が理想的です。

そうした方には、走行距離に応じた割引制度のある保険会社を選ぶことで、無駄のない保険契約が可能となります。

おすすめ保険会社とその理由

第1位:ソニー損保

- 距離区分制の明確な料金設計

走行距離を「3,000km未満」「5,000km未満」「7,000km未満」などに区分し、それぞれに応じて保険料が変動。短距離ドライバーにとって非常に合理的。 - くりこし割の制度あり

契約した距離より実際の走行距離が少なかった場合、翌年の保険料が割引される「くりこし割」が適用されるため、無駄のない設計が可能。

第2位:イーデザイン損保

- 東京海上グループの信頼性

少ない走行距離でも、手厚い補償と安定したサポートが受けられます。 - 走行距離5,000km以下での割安設定

走行距離に応じた保険料が採用されており、日常的な近距離移動がメインの方におすすめ。

第3位:おとなの自動車保険(SOMPOダイレクト)

- 50代以上を中心に割安な保険料体系

落ち着いた運転をする年齢層に対して、短距離走行に特化した保険料設計がされています。 - 補償内容のカスタマイズ性が高い

不要な補償を外し、必要な補償を重点的に設計することで、よりお得な保険料を実現できます。

【短距離運転者の保険選びのポイント】

- 走行距離に応じた保険料区分のある保険を選ぶ

少しでも走行距離が少ない場合は、走った分だけ反映されるタイプの保険を選ぶと保険料を抑えられます。 - 補償の過不足を見直す

高額な車両保険や不要な特約を外し、必要最小限の補償で設計することで無駄を省けます。 - 年間走行距離を正確に申告する

契約時に適正な距離を設定することが、過剰な保険料の支払いを防ぐ第一歩です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |