![]()

自動車保険は万一に備える重要な保険ですが、補償を充実させると保険料が高くなりすぎてしまう…という悩みを持つ方は少なくありません。

そこでこの記事では、お金の専門家であるFP(ファイナンシャルプランナー)が実際に勧める「保険料と補償のバランスが取れたプラン」をわかりやすく紹介します。

FPが重視する「保険のバランス」とは?

FPが提案する保険の選び方は、「安さ」でも「最高額の補償」でもなく、リスクに見合った合理的な保険設計です。具体的には以下のポイントが重視されます。

■ バランス重視の保険構成(推奨例)

| 補償項目 | 推奨内容 | 理由 |

|---|---|---|

| 対人賠償 | 無制限 | 事故で相手を死傷させた場合、高額請求に備える必要があるため |

| 対物賠償 | 無制限 | 物損事故でも高額になるケースが多いため |

| 人身傷害補償 | 3,000万円以上 | 自分や同乗者の治療費や休業補償を幅広くカバー |

| 車両保険 | あり(一般型 or 限定型) | 新車・ローン車は「一般型」、古い車や保険料節約時は「エコノミー型」推奨 |

| 弁護士特約 | あり | もらい事故で役立つ。費用対効果が非常に高い |

| ロードサービス | あり | 緊急時対応を含む安心材料として推奨 |

具体例:保険料と補償のバランス比較

ここでは、30代・運転歴10年・ゴールド免許保持者が対象の例として比較します(年間走行距離10,000km、通勤使用)。

■ A社:補償重視型(やや高め)

- 年間保険料:約85,000円

- 補償内容:

- 対人・対物:無制限

- 人身傷害:5,000万円

- 車両保険:一般型(免責5-10万円)

- 弁護士特約・ロードサービス:あり

安心感は高いが、年額負担も大きめ

■ B社:バランス型(FP推奨)

- 年間保険料:約60,000円

- 補償内容:

- 対人・対物:無制限

- 人身傷害:3,000万円

- 車両保険:エコノミー型(免責5-10万円)

- 弁護士特約・ロードサービス:あり

必要十分な補償を確保しつつ、コストを抑えた設計

■ C社:節約特化型

- 年間保険料:約40,000円

- 補償内容:

- 対人・対物:無制限

- 人身傷害:1,000万円

- 車両保険:なし

- 弁護士特約・ロードサービス:なし

とにかく安さ重視。ただし、自己負担リスクが大きい

【FPのアドバイス:このように選ぶと失敗しない】

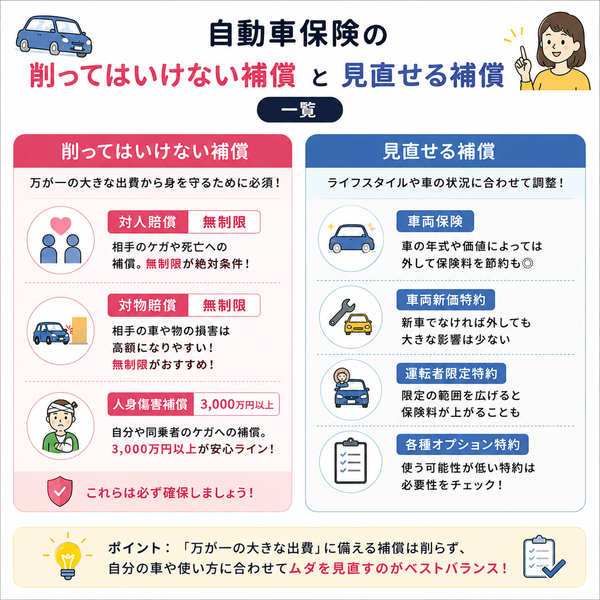

- 必須補償(対人・対物無制限、人身傷害3,000万円以上)は削らないこと

- 車両保険は「入れる価値があるか」で判断

- 新車・ローン中 → 入れる

- 10年以上落ちの車 → なしでOK

- オプション特約は「弁護士特約」だけは入れる価値あり

- 保険料が高すぎるなら「ネット保険」や「運転者限定」で調整

必須補償は削らないこと

自動車保険の見直しや見積もりを取る際、「少しでも安くしたい」という気持ちは自然ですが、補償内容を安易に削ることが、後々大きな後悔を生むこともあります。

特にFPが強く警告するのが、「対人・対物賠償は必ず無制限に、人身傷害は最低でも3,000万円以上にすること」です。

なぜ「対人賠償」は無制限でなければならないのか?

■ 理由:一件の事故で億単位の賠償責任が発生するから

- 死亡事故・後遺障害事故の場合、1人あたり数千万円〜2億円以上の賠償になることがあります。

- 仮に「対人賠償:5,000万円」などの上限を設けていた場合、

→ 差額は自己負担です。

被害者が30代の会社員で、高度障害が残った場合 → 将来の逸失利益などを加味して、賠償額が1億円を超えることも。

「無制限であっても保険料は数百円〜千円程度しか変わらない。ここをケチるのは、家計リスク全体を見たときに極めて非合理的」

なぜ「対物賠償」も無制限にすべきなのか?

■ 理由:高額な物損被害も現実に起こり得るから

- 事故相手が高級外車・バス・タンクローリーだった場合など、修理費が1,000万円を超える可能性があります。

- また、商用車や設備への衝突で「休業損害」や「営業補償」が求められることも。

タンクローリーへの衝突 → 積載物がこぼれて道路封鎖 → 数日間の営業損失の補填を求められる → 数百万円〜数千万円単位の賠償請求も

「対物はつい軽く見られがちだが、事故の相手と状況次第で一気に高額化する。ここも無制限一択」

「人身傷害補償」は3,000万円以上がFPの基本ライン

■ 理由:自分や同乗者のケガ・障害・死亡時の生活再建資金として

■ 最低3,000万円の根拠:

| 家族構成 | 推奨補償額 | 根拠 |

|---|---|---|

| 単身 | 3,000万円〜 | 入院・通院・後遺障害リスクに備える |

| 夫婦 | 4,000万円〜 | 配偶者の収入減にも備える必要あり |

| 子育て世帯 | 5,000万円〜 | 教育資金・生活費補填が不可欠 |

「人身傷害は『自分の生活防衛の最後の砦』。相手の保険に頼れないケースこそ、人身傷害の真価が発揮される」

削ってもよい補償との線引き

| 削ってはいけない | 場合によって削れる(FP的視点) |

|---|---|

| 対人賠償無制限 | 車両保険(10年落ち以上なら) |

| 対物賠償無制限 | 搭乗者傷害(人身傷害があれば不要なことも) |

| 人身傷害3,000万以上 | ファミリーバイク特約など使用頻度次第 |

| 弁護士特約 | 高リスク地域でなければ検討可 |

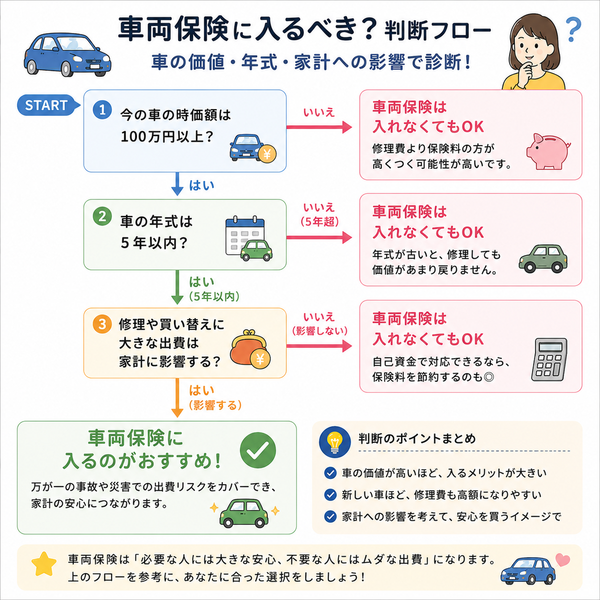

車両保険は「入れる価値があるか」で判断

自動車保険の中でも、保険料を大きく左右するのが「車両保険」です。

しかし、FPは「とりあえず入る」のではなく、「その車両に対して保険料を払う“価値”があるか」で冷静に判断すべきとアドバイスしています。

そもそも車両保険とは?

■ 自分の車の損害を補償する保険

■ 2種類のタイプ

| 種類 | 内容 | 保険料 |

|---|---|---|

| 一般型 | 幅広く補償(自損・当て逃げも対象) | 高い |

| エコノミー型(限定型) | 一部の補償に限定(自損・当て逃げは対象外) | 安い |

FPが考える「車両保険に入れるべき人」と「入れなくてもよい人」

■ 入れる価値が高いケース(加入推奨)

- 新車・高年式車に乗っている人

- 修理代が高額になるため、保険でカバーする意義が大きい

- ローンで購入し、まだ残債がある車

- 廃車になってもローンは残るため、経済的なダメージが大きい

- 免許取りたてや運転に不安のある人

- 単独事故や擦り傷リスクが高いため、補償の意義がある

- 高頻度で運転する人(特に都市部)

- 事故リスクが高くなる環境なら補償を備えておくべき

■ 入れなくてもよい、あるいは検討余地あり

- 10年以上経過した中古車(価値が低い)

- 修理費>車の時価となるケースが多く、保険料の方が高くつく

- 車両価格がすでに数十万円未満の車

- 保険金額より自己負担の方が割安になる可能性

- 貯蓄で車を買い替えられる余力がある人

- 全損時でも自己資金で対応できるなら不要な保険となる

- セカンドカー・使用頻度が少ない車

- リスクに対して保険料が割高になりやすい

FPが教える「費用対効果を考えた車両保険の工夫」

■ 節約しながら備える方法

- 一般型ではなくエコノミー型で補償対象を絞る

- 免責金額を高めに設定(例:5-10万円)して保険料を抑える

- 必要補償額を適正に設定(市場価値を超えない)

- 複数年契約で割引を受ける or ネット保険を活用

■ 補償を外す場合のリスク意識

- 自損事故で車が壊れても1円も出ない

- 台風・洪水・落書き・盗難被害でも自己負担

- 「当て逃げ」で泣き寝入りになる可能性

判断基準のまとめ:保険料と車の価値、生活への影響を天秤にかける

| チェック項目 | YESなら→車両保険を「入れる価値あり」 |

|---|---|

| 新車 or 高級車ですか? | ✔︎ |

| 修理費が高そうな外車ですか? | ✔︎ |

| ローン残債がまだありますか? | ✔︎ |

| 単独事故・自然災害の心配がありますか? | ✔︎ |

| 車が壊れたとき、すぐ買い替えできない? | ✔︎ |

5つのうち3つ以上が当てはまるなら、車両保険は「コストに見合う価値がある」とFPは判断します。

オプション特約は「弁護士特約」だけは入れる価値あり

自動車保険にはさまざまなオプション特約があり、「とにかく全部入り」にすれば安心感は高まりますが、そのぶん保険料は膨らみます。

FPの立場から見て、「費用対効果が最も高く、かつ万一の際に役立つ特約」として強く推奨されているのが【弁護士費用特約】です。

弁護士特約とは?

■ 内容:

・もらい事故(100%相手の過失)や過失割合でもめた場合などに、弁護士に相談・交渉を依頼できる

・弁護士費用・法律相談費用などを上限300万円程度まで保険会社が負担

■ 対象:

- 契約者本人

- 配偶者

- 同居の親族(子ども含む)

- 一定の別居の家族(条件あり)

なぜ「弁護士特約」だけは入れる価値があるのか?

1. 相手が保険未加入 or 非協力的な場合に役立つ

- ひき逃げ・無保険車との事故では、相手が交渉に応じない・連絡がつかないことも

- そのような場合、自分で交渉・請求手続きを進めるのは現実的に困難

弁護士特約があれば、交渉や請求は全て専門家が代行してくれる

2. 「もらい事故」は保険会社が交渉してくれない

- 自分にまったく過失がない「もらい事故」では、自分の保険会社は動けない(弁護士法の制限)

- 相手の保険会社とも直接交渉しなければならず、示談金の金額や過失割合でもめやすい

弁護士特約で弁護士に対応してもらうことで、法的に適正な解決が可能になる

3. 弁護士費用は高額になりがち

- 通常、弁護士への相談料は30分5,000円〜1万円

- 着手金や成功報酬などを含めると、数十万円単位の出費になることも

保険でカバーすれば実質無料で専門家に依頼できる

4. 保険料が非常に安く、コスパが抜群

| 補償内容 | 費用感(年間) | 備考 |

|---|---|---|

| 弁護士特約 | 約1,500〜2,000円前後 | 年間数千円で高リスクに備えられる |

FPが「費用対効果で最も優れる特約」と評価する理由

弁護士特約をつけていないとどうなるか?

| ケース | 弁護士特約なしのリスク |

|---|---|

| ひき逃げ | 示談も請求も自力で行う必要がある |

| 無保険車との接触事故 | 損害請求が非常に困難に |

| 過失割合の争い | 相手保険会社と直接交渉(精神的ストレス+知識負担) |

| 訴訟トラブル | 弁護士依頼の自己負担額が数十万円に |

【こんな人ほど弁護士特約は必須】

- 家族全員で運転している(補償対象が広がるため)

- 通勤・買い物など日常的に運転している

- 都市部・交通量の多いエリアに住んでいる

- 事故後の交渉を自分で行うのが不安

保険料が高すぎるなら「ネット保険」や「運転者限定」で調整

自動車保険を見直す際、「補償は手厚くしたいけど、保険料が高すぎるのは困る」と感じる方は多いものです。

FPはこうした場合に、「補償内容はそのままに、“契約条件”や“契約先”を工夫することで保険料を下げる」方法を提案します。

その代表例が、「ネット保険の活用」と「運転者限定条件の設定」です。

ネット保険を活用する:手数料ゼロで同等補償が可能

■ ネット保険(ダイレクト型保険)とは?

■ FPが評価する理由

| 項目 | ネット保険(ダイレクト型) | 代理店型保険 |

|---|---|---|

| 保険料 | 安い(20~40%安くなることも) | 高め(人件費・店舗コスト込み) |

| 契約方法 | 自分でネット申込 | 対面・電話中心 |

| 補償内容 | 必要十分な選択が可能 | カスタマイズ性あり |

| サポート体制 | 電話・Web対応(最近は充実) | 対面相談・店舗サポートあり |

【注意点】

- 自分で補償内容を選ぶため、ある程度の保険知識が必要

- 高齢者や機械操作が苦手な人にはややハードルがある

基本補償がしっかり分かっている人には、「ネット保険」はコスパ最強の選択肢

運転者限定で調整する:使う人を絞って保険料カット

■ 運転者限定とは?

- 保険の対象となる「運転者の範囲」を絞ることで、リスクを抑え保険料を安くする制度

■ 主な限定条件と効果

| 限定の種類 | 内容 | 保険料の目安 |

|---|---|---|

| 本人限定 | 契約者本人だけが運転 | 最も安い(最大3~4割安くなることも) |

| 本人・配偶者限定 | 本人と配偶者のみ | 比較的安価(2~3割程度安くなる) |

| 家族限定 | 同居の親族まで対象 | 中程度(やや割安) |

| 全年齢補償なし | 年齢条件を狭く設定(例:35歳以上) | 若年層ほど効果大 |

【FPの視点でのおすすめ活用法】

- 普段運転するのが限られた家族なら、必ず「限定条件」をつける

- 「たまに友人が運転するかも」は保険料コストと天秤にかける

- 「本人・配偶者限定+年齢条件35歳以上」で大幅に保険料カットできることが多い

FPが勧める組み合わせパターン(補償そのままで保険料を下げる)

| ケース | 推奨する調整策 |

|---|---|

| 40代夫婦で運転者は限られる | 「本人・配偶者限定+年齢条件35歳以上」+ネット保険 |

| 60代で年1万km以下の運転 | 「本人限定」+エコノミー型車両保険+ネット保険 |

| 子育て家庭(20代〜30代)で保険料が高くなりがち | 「家族限定」+年齢条件の見直し+弁護士特約だけ維持 |

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |