![]()

自動車を運転するうえで、事故への備えはとても重要です。万が一の交通事故で、運転者や同乗者がケガをした場合に、どのような補償が受けられるかを確認しておくことは、安心・安全なカーライフにつながります。

その中でも「搭乗者傷害特約」は、比較的手軽に加入できるオプションでありながら、非常に心強い補償内容となっています。

本記事では、搭乗者傷害特約の特徴や必要性、他の補償との違いについて詳しく解説します。

搭乗者傷害特約の基本的な仕組み

自動車保険を選ぶ際、事故によるケガや死亡に対する補償をどこまで手厚くするかは非常に重要なポイントです。

その中でも「搭乗者傷害特約」は、運転者だけでなく同乗者も含めて幅広く補償する特約として、多くの方が選んでいます。

事故の際にどのように補償が行われるのか、仕組みをしっかり理解しておくことが大切です。

補償される対象者

搭乗者傷害特約では、以下のような人が補償の対象となります。

- 車を運転していた本人(契約者またはその許可を受けた人)

- 同乗していたすべての人(助手席、後部座席など)

「契約車両に乗っていたすべての搭乗者」が対象です。家族に限らず、友人や知人などの同乗者も補償されるのが特徴です。

補償の対象となる事故

補償の対象となるのは、「契約車両に搭乗していたときの事故」です。

- 自動車同士の衝突事故

- 単独事故(電柱に衝突、転落など)

- 停車中や乗降中の事故

事故の内容や相手の有無に関係なく、搭乗中であれば補償の対象になります。

搭乗中の範囲

「搭乗中」とされるのは、次のような場面です。

- 運転中や走行中

- 停車中の車内での待機や休憩中

- 車への乗降中(乗る・降りる動作を含む)

これらの場面で事故によりケガや死亡が生じた場合、保険金が支払われます。

支払われる保険金の種類

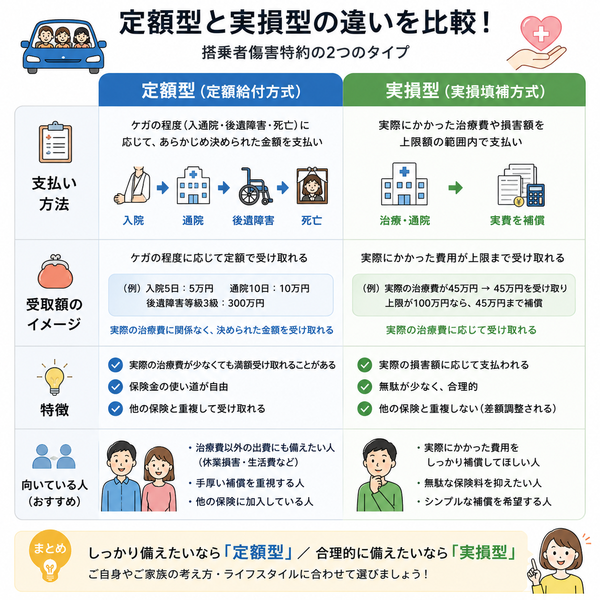

保険金の支払い方法には2つの形式があります。

【定額給付方式(定額型)】

- ケガや入院の内容に応じて、あらかじめ定められた金額が支払われる

- 例:骨折=10万円、入院1日あたり=5,000円など

- 実際の治療費に関係なく受け取れるのが特徴

【実損填補方式(実損型)】

- 実際にかかった医療費や通院費など、実費相当額を補償

- 他の医療保険で補填されている場合は、その分差し引かれることがある

契約時にどちらの方式を選ぶかは、既存の医療保険の有無や希望する補償内容によって検討するとよいでしょう。

【他の補償との違い】

自動車保険には他にも人身傷害補償保険や自賠責保険がありますが、搭乗者傷害特約は次の点で異なります。

- 定額型であれば、他の保険と重複して保険金を受け取ることが可能

- 比較的早い段階で保険金が支払われることが多い

- 契約車両に乗っていた人すべてが対象になるため、カバー範囲が広い

このように、事故発生時に迅速な金銭的支援が期待できる特約として有効です。

支払われる保険金のタイプ

自動車保険の搭乗者傷害特約では、事故によって車に乗っていた人がケガや死亡・後遺障害を負った場合に保険金が支払われます。

この特約の特徴のひとつが、「支払われる保険金のタイプを選べる」ことです。

支払い方式には大きく分けて定額給付方式と実損填補方式の2種類があり、それぞれにメリットと注意点があります。以下で詳しく解説します。

定額給付方式(定額型)

定額給付方式は、「ケガの内容や後遺障害の等級」に応じて、あらかじめ定められた金額が支払われる方式です。

特徴

- 実際にかかった治療費とは関係なく、所定の金額が支払われる

- 支払いが比較的早く、使い道が自由

- 他の医療保険や人身傷害補償保険と重複して受け取ることが可能

- 骨折:10万円

- 入院:1日あたり5,000円

- 通院:1日あたり3,000円

- 死亡保険金:500万円

- 後遺障害:等級により30万円〜1,000万円など

メリット

- 治療費以外(通院交通費、休業補償など)にも自由に使える

- 他の補償と重複して保険金を受け取れる

- 給付金の額が事前に決まっているため、計画的に使いやすい

デメリット

- 実際の医療費が少ない場合でも多い場合でも、支払額は一定

- 実損と比べると、軽傷の場合には過剰補償となるケースもある

実損填補方式(実損型)

実損填補方式は、「実際にかかった医療費等の実費」に基づいて保険金が支払われる方式です。

特徴

- 治療費、通院費、入院費など、発生した費用に対して補償

- 他の保険から支払われた分は差し引かれることがある

- 補償額は実費相当までが上限

- 通院でかかった医療費:実費で1万5,000円 → その金額を補償

- 入院費用:実費に基づいて支払い

メリット

- 必要な分だけ補償されるため、無駄がない

- ケガの程度や実費に応じて柔軟に対応できる

デメリット

- 他の医療保険と補償が重複する場合、支払い額が減額される可能性あり

- 実費証明(領収書など)の提出が必要

- 給付までに時間がかかる場合もある

どちらの方式を選ぶべきか?

選ぶべき保険金のタイプは、以下のような条件で判断するのが良いでしょう。

定額型がおすすめの人

- 早くまとまった金額を受け取りたい

- 他の医療保険にすでに加入している

- 補償の使い道を自由に決めたい

実損型がおすすめの人

- 他の医療保険に未加入、または補償が少ない

- 必要最小限の補償で保険料を抑えたい

- 費用が発生した分だけを確実にカバーしたい

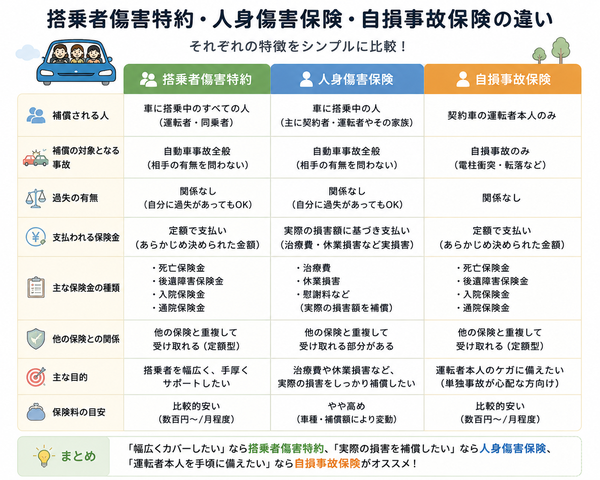

他の補償との違い

自動車保険にはさまざまな補償があり、それぞれの役割や特徴に違いがあります。その中で「搭乗者傷害特約」は、事故の際に車に乗っていた人に対して手厚い補償を提供するオプションの一つです。

ただし、似たような補償である「人身傷害補償保険」や「自賠責保険」との違いを正しく理解しておかないと、補償が重複したり、必要なときに十分な保険金を受け取れなかったりする可能性もあります。

ここでは、代表的な補償との違いについて詳しくご紹介します。

搭乗者傷害特約とは?

- 契約車両に「乗っていた人(運転者・同乗者)」全員を対象に、事故によるケガ・死亡・後遺障害に対して保険金を支払う特約

- 支払い方式は「定額型」または「実損型」のいずれかを選択

- ケガの程度に応じて、速やかに補償が受けられる点が特徴

他の補償との違い

1. 人身傷害補償保険との違い

| 項目 | 搭乗者傷害特約 | 人身傷害補償保険 |

|---|---|---|

| 対象者 | 契約車両の搭乗者全員 | 契約者とその家族など(契約内容による) |

| 支払い方式 | 定額または実損 | 実損のみ |

| 補償範囲 | ケガ・死亡・後遺障害 | ケガ・死亡・後遺障害+治療費・休業損害など幅広い |

| 保険金の使い道 | 自由(定額型なら) | 実費に基づき精算される |

| 他の保険との重複 | 定額型なら重複OK | 原則として他保険との合算調整あり |

- 人身傷害補償保険は、実際の損害額をカバーするのに対し、

- 搭乗者傷害特約(定額型)は、損害額に関係なく一定の保険金が支払われる

2. 自賠責保険との違い

| 項目 | 搭乗者傷害特約 | 自賠責保険 |

|---|---|---|

| 補償の対象 | 契約車に乗っていた人 | 被害者(第三者) |

| 保険の目的 | 搭乗者への補償 | 他人に対する損害賠償責任の補償 |

| 補償金額の上限 | 契約内容による(自由に設定可能) | 死亡:3,000万円、傷害:120万円など(固定) |

| 義務性 | 任意 | 加入が法律で義務づけられている |

- 自賠責保険は「相手に対する賠償」が目的であり、自分や同乗者のケガは対象外

- 搭乗者傷害特約は、自分の車に乗っていた運転者や同乗者自身への補償

複数の補償を組み合わせる意味

自動車保険は、以下のように「補償の性質」がそれぞれ異なるため、単独では不十分なケースがあります。

- 自賠責保険:最低限の賠償責任を果たす

- 人身傷害補償保険:実際にかかった損害をカバー

- 搭乗者傷害特約:迅速に現金補償、自由に使える

そのため、保険設計をする際は「重複を避けつつ、目的に応じて補償を組み合わせる」ことが大切です。

加入のメリット

自動車保険のオプションとして付けられる「搭乗者傷害特約」。補償の範囲がわかりやすく、比較的手軽に加入できることから、多くのドライバーに選ばれています。

ここでは、この特約に加入する具体的なメリットをわかりやすく解説します。

1. 搭乗者全員を幅広く補償できる

搭乗者傷害特約の最大の特徴は、「契約車両に乗っていたすべての人」を補償対象とする点です。

- 運転者本人

- 家族や友人などの同乗者

- 一時的に乗せた知人や職場の同僚 など

事故の加害・被害に関わらず、「車に乗っていた」という事実だけで補償対象になるため、補償の範囲が広いのが魅力です。

2. ケガの程度に応じて早期に補償を受け取れる

定額型を選べば、ケガや後遺障害の程度に応じて、あらかじめ決まった金額が支払われます。

- 入通院日数に応じた給付

- 骨折や打撲などのケガでも一定額が支払われる

- 後遺障害の等級に応じた保険金も支給される

治療費の支払いに困る前に現金を受け取ることができ、精神的・経済的な安心感につながります。

3. 他の保険と重複して受け取れる(定額型)

定額給付方式であれば、以下のような保険との併用・重複受取が可能です。

- 医療保険

- 人身傷害補償保険

- 労災保険

実際にかかった費用以上の補償を受け取ることができ、家計の負担を軽減しやすくなります。

4. 保険金の使い道が自由

定額型では、支払われた保険金をどのように使うかは自由です。

- 通院時の交通費

- 休業による収入減の補填

- 自由診療や民間治療への活用 など

用途が制限されないため、生活実態に合わせた使い方が可能です。

5. 保険料が比較的安価

搭乗者傷害特約は、任意加入の特約の中でも比較的安価な部類に入ります。

- 月額数百円〜1,000円台程度で加入可能

- 費用対効果が高く、手軽にリスクに備えられる

限られた予算の中でも、しっかりと補償を拡充できる手段として重宝されます。

6. 保険金の支払いがスムーズ

定額型の特約では、保険金の支払い基準が明確に定められており、診断書や入通院記録などの提出でスムーズな支払いが行われます。

- 医師の診断書だけで保険金請求が可能な場合が多い

- 複雑な損害調査や過失割合の判断が不要

事故の直後でも比較的早く給付が受けられるのは、大きな安心材料です。

保険料と注意点

自動車保険の補償内容を充実させる手段として人気のある「搭乗者傷害特約」。

比較的リーズナブルな費用で加入できる一方で、補償内容や他の保険との関係をしっかり理解しておかないと、思わぬ落とし穴に気づかないまま契約してしまう可能性もあります。

ここでは、搭乗者傷害特約の保険料の相場と注意すべきポイントを詳しく解説します。

搭乗者傷害特約の保険料の目安

搭乗者傷害特約は、自動車保険の中でも比較的低価格で加入できる特約のひとつです。

保険料の相場(目安)

- 月額:約200円〜1,000円前後

- 年間:約2,000円〜10,000円程度

- 定額型・実損型、または補償金額の設定によって異なる

保険料を左右する要素

- 補償の内容(死亡・後遺障害の保険金額など)

- 支払方式(定額型の方がやや高めになる傾向)

- 被保険者の年齢や契約条件(運転者限定など)

保険会社によっては、同じ補償内容でも価格差があるため、複数の保険会社の見積もりを比較することが大切です。

【契約前に知っておきたい注意点】

搭乗者傷害特約は便利な特約ですが、以下のような注意点があります。

1. 他の保険と補償が重複する可能性がある

- 医療保険や人身傷害補償保険に加入している場合、実損型では補償が重複する可能性があり、支払額が調整されることがあります。

- 定額型であれば重複しても受け取り可能ですが、補償内容の確認は重要です。

2. 補償されるのは「契約車両に搭乗中」の事故のみ

- 契約した車両に乗っていたときの事故が対象であり、他の車や歩行中などの事故には適用されません。

- そのため、使用頻度の高い車に限定して加入するのが一般的です。

3. 被保険者の条件によっては補償されない場合もある

- 契約に「運転者年齢条件」や「家族限定」などが設定されている場合、その条件に該当しない人には補償が適用されない可能性があります。

- 一時的な同乗者(例:友人など)にも補償が効くかどうか、契約時に確認しておきましょう。

4. 保険金の支払いには証明書類が必要

- 医師の診断書や入通院の記録など、保険金請求には必要書類の提出が求められます。

- 提出書類が不十分な場合、給付までに時間がかかることもあるため、事故発生時には早めの対応が必要です。

5. 搭乗者全員が対象とは限らない場合もある

- 自家用車と異なり、営業用や業務用の車両では、補償の適用範囲に制限があることがあります。

- 保険会社によっては、搭乗者の定義や範囲が異なる場合があるため、契約時にしっかりと確認しておくことが重要です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |