![]()

自動車保険は、交通事故による損害を補償するための保険ですが、日常生活の中で起こる思わぬトラブルにも備えたいという人は少なくありません。

そんなときに役立つのが「個人賠償責任特約」です。これは、自動車以外の生活シーンで他人に損害を与えてしまった場合に補償を受けられる特約です。

個人賠償責任特約の概要

個人賠償責任特約(こじんばいしょうせきにんとくやく)は、日常生活の中で他人に損害を与えた際に、その損害賠償責任を補償する特約です。

もともと自動車保険や火災保険などに付帯できるオプションで、契約することで「車以外の生活上のトラブル」にも備えることができます。

1. 補償の目的

この特約の目的は、日常生活で偶然起きた事故による損害賠償責任から契約者やその家族を守ることです。

法律上の賠償責任(民法第709条など)を負った場合に、相手に支払うべき損害賠償金を保険会社が代わりに支払います。

2. 補償の対象となる事故

この特約で補償されるのは、「日常生活に起因する偶然の事故」です。

以下のようなケースが代表的です。

- 自転車で歩行者にぶつかってケガをさせた

- 子どもが遊んでいて友達の持ち物を壊した

- 飼っている犬が通行人に噛みついてケガを負わせた

- 買い物中に商品を落として壊してしまった

- 家のベランダから物を落として下の車を傷つけた

- スキーやスノーボード中に他人にケガをさせた

このように、自動車事故以外の幅広い日常トラブルが対象となります。

【補償されない主なケース】

ただし、すべての事故が対象になるわけではありません。

次のようなケースは補償の対象外です。

- 故意による損害

- 仕事や業務中に発生した損害(業務上の責任は対象外)

- 自動車・バイク・船舶などの運転中の事故

- 契約者自身や家族の物を壊した場合

- 他の保険で補償される事故

特に、自動車事故は自動車保険本体で補償されるため、この特約の対象外となります。

【補償の対象者】

この特約の大きな特徴は、家族全員が補償の対象となる点です。

多くの保険会社では次の範囲を対象としています。

- 契約者本人

- 配偶者

- 同居の親族(子ども・両親など)

- 別居の未婚の子

子どもが起こしたトラブルや、同居家族が関係する事故にも補償が適用されます。

5. 補償金額と自己負担

- 補償限度額は「無制限」に設定できることが多い

- 自己負担額(免責金額)は0円が一般的

- 保険金を請求しても自動車保険の等級や割引に影響しない

特に自転車事故などで発生する賠償金は数千万円に及ぶことがあるため、補償無制限の設定が推奨されます。

6. 弁護士費用特約との関係

個人賠償責任特約には、「示談交渉サービス」が付いている場合が多く、保険会社が被害者との交渉を代行してくれます。

ただし、示談交渉サービスが付かないタイプもあるため、必要に応じて「弁護士費用特約」を組み合わせると安心です。

【他の保険との重複に注意】

火災保険やクレジットカード付帯保険にも同様の特約が付いていることがあります。

複数加入しても保険金が二重に支払われることはないため、どの保険でカバーしているかを確認することが重要です。

加入のメリット

- 日常生活のさまざまなリスクに備えられる

- 家族全員が対象

- 保険料が比較的安い(月額100円~200円程度)

- 高額賠償にも対応できる

「自転車事故」「子どものいたずら」「ペットのトラブル」など、日常生活の中で誰にでも起こりうるリスクを1つの特約で幅広くカバーできる点が最大の利点です。

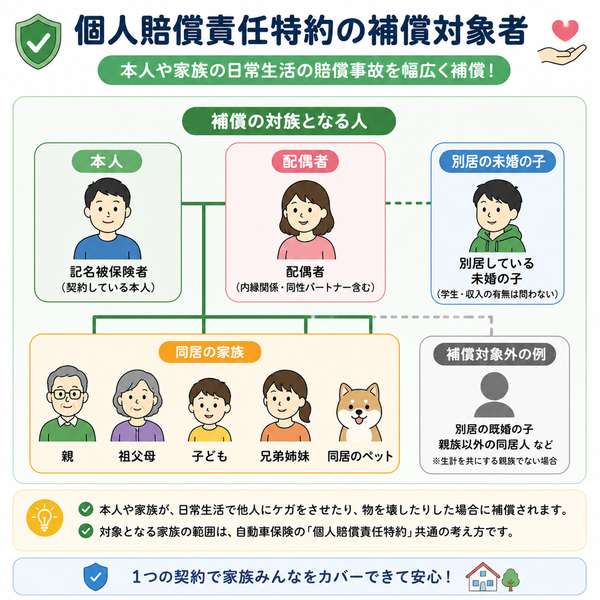

補償の対象者

個人賠償責任特約は、契約者本人だけでなく、家族全員を幅広く補償の対象にできる特約です。

「誰が起こした事故に対して補償が受けられるのか」を正確に理解しておくことはとても大切です。以下では、その詳細を分かりやすく説明します。

1. 基本的な補償対象者

多くの保険会社では、次のような範囲の人が補償対象になります。

- 契約者本人

保険契約を結んだ本人。特約の中心となる人物です。 - 配偶者

契約者と婚姻関係にある配偶者も対象となります。法律上の婚姻関係(届出済み)があることが前提です。 - 同居の親族

契約者と同じ家に住んでいる親族(子ども、両親、祖父母、兄弟姉妹など)も対象になります。

「親族」とは、民法上の6親等以内の血族および3親等以内の姻族を指します。 - 別居の未婚の子

契約者とは別居しているが、まだ結婚していない子ども(例:進学や就職で一人暮らしをしている子)も対象となります。

未婚であることが条件で、婚姻歴がある場合は対象外になります。

【対象者の範囲を理解するポイント】

補償の範囲は「世帯単位」で考えられます。つまり、同じ世帯に属する家族全員が対象となることが一般的です。

ただし、次の点には注意が必要です。

- 別居の親族(たとえば離れて暮らす両親や既婚の子ども)は対象外。

- 内縁関係(法律上の婚姻届を出していない場合)は対象外になることが多い。

- 家族構成が変わったとき(結婚・別居・独立など)は、対象範囲を再確認する必要がある。

3. 実際の適用例

| 事故の状況 | 対象者 | 補償の可否 |

|---|---|---|

| 契約者本人が自転車で歩行者にケガをさせた | 契約者本人 | 補償される |

| 妻が買い物中に商品を落として壊した | 配偶者 | 補償される |

| 同居している子どもが友達のゲーム機を壊した | 同居の親族 | 補償される |

| 大学進学のため一人暮らし中の未婚の子が事故を起こした | 別居の未婚の子 | 補償される |

| 結婚して独立した子どもが起こした事故 | 既婚の子(別居) | 補償されない |

| 同居していない祖父母が事故を起こした | 別居の親族 | 補償されない |

このように、同居か別居か、未婚か既婚かが大きな判断基準になります。

4. 同居・別居の判断基準

「同居」か「別居」かは、住民票の住所や生活実態によって判断されます。

たとえば、学生の子どもが下宿していても、生活費を親が負担している場合や帰省して暮らしている場合は、保険会社によっては「同居」とみなされることもあります。

曖昧なケースは契約時や事故発生時に確認が必要です。

【対象外となる主な人物】

以下のような人は、原則として補償の対象外です。

- 契約者の友人や恋人

- 既婚で別居している子ども

- 契約者の配偶者の親(別居している場合)

- 内縁関係のパートナー

- 同居しているが親族関係にない同居人

6. 家族が複数の保険に入っている場合

家族それぞれが自動車保険や火災保険に加入していても、個人賠償責任特約は「どれか一つ」に付帯していれば、対象者全員が補償されるのが一般的です。

したがって、複数契約している場合は、どの保険に特約を付けておくのが効率的かを確認することが大切です。

補償金額と自己負担

個人賠償責任特約は、日常生活における思わぬ事故による損害賠償を補償する非常に重要な特約です。

補償金額(保険金の上限)や自己負担額(免責金額)の設定は、契約内容を左右する大切な要素です。

ここでは、その仕組みと考え方を詳しく解説します。

1. 補償金額(保険金の上限)とは

補償金額とは、保険会社が支払う賠償金の上限額を指します。個人賠償責任特約では、契約者や家族が他人に損害を与えた場合に、その賠償責任を上限額の範囲で補償します。

保険会社によって設定の幅は異なりますが、主なパターンは以下のとおりです。

- 1億円

- 3億円

- 5億円

- 無制限(上限なし)

現在は「無制限」補償が主流であり、ほとんどの保険会社が選択肢として用意しています。

2. なぜ「無制限」が望ましいのか

日常生活の中でも、特に自転車事故などでは非常に高額な賠償責任を負う可能性があります。

たとえば、過去には以下のような判例があります。

- 自転車に乗っていた小学生が歩行者に衝突し、重度の後遺障害を負わせた → 約9,500万円の賠償命令

- 通勤中に自転車で歩行者をはねて死亡させた → 約6,700万円の賠償命令

このような高額賠償の事例を考えると、補償額を1億円程度に設定しても不足する可能性があります。したがって、経済的リスクを最小限に抑えるためには「無制限補償」が最も安心です。

3. 自己負担額(免責金額)とは

自己負担額(免責金額)とは、事故が起きた際に契約者が自分で負担する金額のことです。

この金額を差し引いた残りを保険会社が支払います。

- 0円(自己負担なし)

- 1,000円~10,000円(わずかな負担を設定する場合)

多くの保険会社では「自己負担0円」が標準となっており、契約者が賠償金を負担する必要がない形になっています。

4. 自己負担額が設定されているケース

一部の火災保険やクレジットカード付帯保険では、自己負担額が設定されていることもあります。

この場合、たとえば「免責金額 1,000円」などと記載されていれば、損害賠償金が10万円だった場合は以下のようになります。

- 賠償額:10万円

- 自己負担:1,000円

- 保険会社の支払い:99,000円

わずかな差ではありますが、契約内容によってはこのような形で自己負担が発生します。

5. 保険金の支払い対象となる費用

補償金額の範囲内で、以下のような費用が支払われます。

- 損害賠償金(他人に支払う金額)

- 被害者への治療費・修理費

- 損害賠償に伴う法律費用(裁判費用など)

- 示談交渉に関わる費用

保険会社によっては「示談交渉サービス」が自動的に含まれていない場合もあるため、契約時の確認が必要です。

【補償金額・自己負担に関する注意点】

- 「補償無制限」は、すべての事故に無制限ではなく、賠償責任を負う法的な範囲内での支払いとなる。

- 自動車事故など、他の保険で補償される場合は重複して支払われない。

- 海外での事故は対象外の場合があるため、旅行中は別途「海外旅行保険」での補償を確認する必要がある。

【補償金額の選び方】

- 家族に自転車利用者がいる場合:無制限補償が望ましい

- 単身者でリスクが少ない場合:1億円以上の補償が目安

- すでに火災保険などで加入している場合:補償額の重複をチェック

保険料は、補償金額を「無制限」にしても月額100円〜200円程度と非常に安価なため、コストパフォーマンスが高い特約といえます。

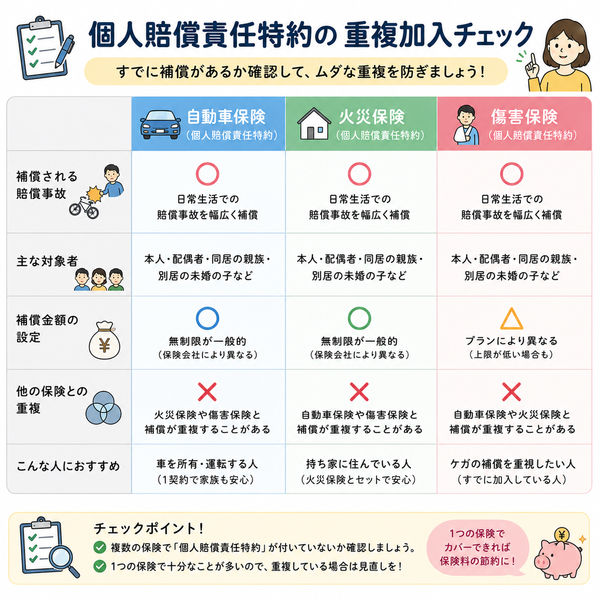

他の保険との重複に注意

個人賠償責任特約は、自動車保険だけでなく、火災保険・傷害保険・クレジットカード付帯保険などにも組み込まれていることが多い特約です。

そのため、知らないうちに複数の保険で重複加入しているケースが非常に多く見られます。

ここでは、なぜ重複加入に注意が必要なのか、そしてどう確認すればよいのかを詳しく説明します。

1. なぜ重複加入に注意が必要なのか

個人賠償責任特約は、「実際に発生した損害額」を補償するタイプの保険です。

つまり、どんなに多くの保険に加入していても、支払われる保険金は1回の事故につき実際の損害額までです。

たとえば、同じような補償が2つの保険に付いている場合:

- A保険の個人賠償責任特約

- B保険の個人賠償責任特約

この2つが重複していても、合計2倍の保険金が支払われることはありません。保険会社同士で「按分(あんぶん)」という調整が行われ、それぞれが支払う割合を分けて処理される仕組みになっています。

重複加入しても実質的なメリットはなく、保険料の無駄になる可能性が高いのです。

2. 重複しやすい主な保険

個人賠償責任特約は、以下のような保険に付いていることが多く、知らないうちに重複していることがあります。

- 自動車保険

→ オプションとして簡単に追加できる。 - 火災保険

→ 住宅関連の保険にセットされていることが多い。 - 傷害保険

→ 日常生活のケガ補償とセットで付帯している場合あり。 - クレジットカード付帯保険

→ 一部のゴールドカードや保険付きカードに自動付帯していることがある。 - 自転車保険

→ 都道府県の条例で加入が義務化されているケースもあり、特約が付くことがある。

これらの保険に加入している人は、どの保険に「個人賠償責任特約」が付いているか確認することが重要です。

3. 重複加入しているとどうなるのか

重複して加入している場合、事故が起きると次のように処理されます。

- 複数の保険会社が関与するため、どの保険で支払うか調整が必要になる。

- 支払いまでに時間がかかることがある。

- 各保険会社が按分して支払うため、どれか1社が全額を負担するわけではない。

また、保険料を複数支払っているのに、実際に受け取れる補償額は1つ分だけです。したがって、経済的にも非効率といえます。

【重複を避けるためのチェックポイント】

以下の項目を確認すると、重複加入を防ぐことができます。

- 現在加入している「自動車保険」「火災保険」「傷害保険」の保険証券を確認

- 契約書やパンフレットの「特約」欄に「個人賠償責任特約」と記載があるかチェック

- クレジットカードの付帯保険内容を確認(特にゴールドカード・家族カード)

- 同居家族が別の保険に同じ特約を付けていないか確認

家族全員が補償される特約であるため、世帯で1つ入っていれば十分なケースがほとんどです。

5. どの保険にまとめるべきか

個人賠償責任特約を1つに絞る場合は、

以下の観点から「まとめ先」を選ぶのがおすすめです。

- 示談交渉サービスが付いている保険を選ぶ

→ 被害者とのやり取りを保険会社が代行してくれるため安心。 - 補償金額が無制限のものを優先する

→ 高額賠償にも対応できる。 - 契約更新がしやすい保険

→ 自動車保険は毎年見直しやすいが、火災保険は長期契約が多い点に注意。

たとえば、火災保険に長期で付けていると、他の保険の見直し時に柔軟性が失われる場合があります。管理しやすさの観点では、「自動車保険に付けておく」方が利便性が高いケースが多いです。

6. 家族で1契約あれば十分な理由

個人賠償責任特約は、前述のとおり「契約者本人だけでなく、家族全員が補償の対象」となるため、

1世帯につき1契約あれば、全員のリスクをカバー可能です。

たとえば、

- 親の自動車保険に個人賠償責任特約を付けていれば、

同居している子どもが起こした自転車事故も補償対象になります。

そのため、家族全員がそれぞれの保険で特約を付ける必要はありません。

付帯を検討すべき人

個人賠償責任特約は、日常生活で他人にケガをさせたり、他人の物を壊してしまったときに、その損害賠償責任を補償してくれる特約です。

保険料は月額100〜200円程度と手頃ですが、万が一のときには数千万円単位の賠償にも対応できるため、

実際には多くの人にとって必要性が高い補償です。

ここでは、どんな人が特に付帯を検討すべきか、具体的な状況別に詳しく説明します。

1. 自転車を日常的に利用する人

個人賠償責任特約が最も必要とされるのが、自転車を利用する人です。自転車事故による賠償は年々高額化しており、過去には以下のような裁判例があります。

- 小学生が自転車で歩行者に衝突し、重度の後遺障害を負わせた → 約9,500万円の賠償命令

- 通勤中の会社員が歩行者に衝突し、死亡させた → 約6,700万円の賠償命令

これらのように、自転車事故でも自動車事故並みの賠償責任を負うケースがあります。

特に以下のような方は要注意です。

- 通勤・通学で自転車を使っている

- 子どもが自転車に乗る機会が多い

- スポーツタイプの自転車や電動自転車を使用している

現在、多くの自治体(兵庫県・東京都・神奈川県・埼玉県など)では、自転車保険または個人賠償責任特約への加入が「義務化」または「努力義務」とされています。

2. 子どもがいる家庭

子どもは思わぬ行動で他人に損害を与えてしまうことがあります。

たとえば、次のようなケースです。

- 友達のスマートフォンを落として壊してしまった

- 学校や公園で遊んでいて、他の子どもをケガさせた

- 店舗の商品を誤って落として破損した

このようなトラブルは、日常的に起こりうるものです。

法律上、未成年者の行為については保護者(親)が賠償責任を負うことがあるため、子どもがいる家庭では、個人賠償責任特約を付けておくことが非常に重要です。

3. ペットを飼っている人

犬や猫などのペットも、場合によっては他人に損害を与えることがあります。

- 飼い犬が散歩中に通行人に噛みついてケガをさせた

- ペットが他人の物を壊してしまった

このような場合、飼い主が民法上の賠償責任を負うことになります。個人賠償責任特約を付けておけば、こうした「ペットによる損害」も補償対象となるため安心です。

4. 賃貸住宅に住んでいる人

賃貸住宅では、入居者が建物や設備を損傷させた場合に賠償責任が発生することがあります。

- 洗濯機の排水ホースが外れて階下に水漏れを起こした

- ガスコンロの不注意で火災を起こした(失火責任法の範囲外の場合もあり)

このようなケースも、個人賠償責任特約でカバー可能です。

特に「借家人賠償責任特約」や「修理費用特約」とセットにしておくと、賃貸生活におけるトラブルにも幅広く対応できます。

5. 高齢の家族がいる家庭

高齢者が自転車を利用したり、他人の物を誤って壊してしまったりするリスクもあります。

- ショッピング中に商品を落として壊した

- 電動自転車で歩行者と接触してケガをさせた

家族の誰が事故を起こしても補償されるため、高齢の家族がいる家庭にも個人賠償責任特約の付帯は有効です。

6. 海外旅行や出張が多い人

海外での事故もカバーする保険会社がありますが、国内限定のものも存在します。

そのため、海外に行く機会が多い人は、「国外も補償対象かどうか」を確認しておくことが大切です。

もし国内限定であれば、旅行時には海外旅行保険の個人賠償特約を追加するのが望ましいです。

7. 保険の重複を整理したい人

複数の保険に加入している人は、「火災保険」「自動車保険」「クレジットカード」などに同様の特約が付いている場合があります。

重複していると保険料の無駄になるため、1契約にまとめる目的で検討する人にもおすすめです。

8. 反対に付帯を急がなくてもよいケース

個人賠償責任特約が「すでに他の保険で付いている」場合や、他者との接触リスクが極めて低い人(自転車も乗らず、単身で在宅中心など)は、新たに付帯する必要がないこともあります。

ただし、ライフスタイルが変わるとリスクも変わるため、年に1回程度は補償内容を見直すことをおすすめします。

【付帯を検討すべき代表的な人物像】

- 通勤・通学で自転車を使う人

- 子どもや高齢の家族がいる家庭

- ペットを飼っている人

- 賃貸住宅に住んでいる人

- 外出や旅行が多い人

- 他の保険を整理して一本化したい人

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |