![]()

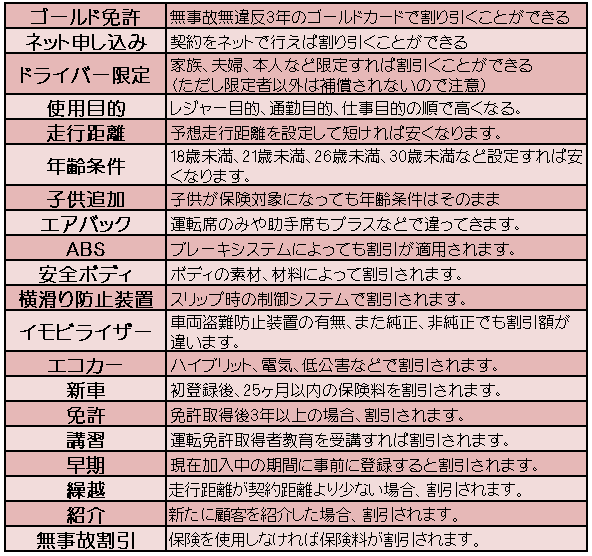

自動車保険には割引制度というものがたくさんあります。車両に関する割引、ドライバーに関する割引、さらには紹介、繰越、新車割引などその数は増え続けています。

もしどれか一つでも当てはまるものがあればあなたの保険料は安くなる可能性が大きいです。

是非、参考にしてみてください手厚い補償で保険料を安くするために下記の割引制度を活用しましょう!!

関連記事

ネット申し込み割引

自動車保険のネット申し込み割引はインターネットから自動車保険を申し込むことにより保険料を安くする特典です。

意味も無く保険料が安くなるのは不安を覚えますがインターネットからの申し込みにより、人件費削減、窓口削減ができ、その浮いた経費を保険料から割引される制度です。

自動車保険は保険会社や保険代理店で直接申し込むのが主流でしたがホームページ上や電話一本で契約することが可能になりました。

元々保険料の中に代理店に支払う手数料代金が20%近く含まれていたことはご存知でしょうか?その分、保険料が安くなるというのは通信販売ならではの最大の利点です。

また、人が直接対面しない、時間がかからないなど現代には非常にマッチした申し込み方法だと思います。

代理店とは違い、コールセンターでの同レベルの商品説明を受けることができ、代理店によって商品知識が違うという不公平感もなくなります。

しかし、唯一の欠点を上げるとしたらそれは親身に動いてくれるか心配という点だと思います。

対面での面識がないためこの人に後を任せれば大丈夫という安心感は残念ながらありません。

そうは言っても代理店の知識、良心によりますのでそんなに対面申し込みにそれだけの利点があるかは疑問です。

ドライバー限定割引

自動車保険の保険料の特約の一つに家族限定割引というものがあります。

家族、自分自身しか絶対に運転しないという場合はこの特約を利用すれば5%ほど保険料を削減することができます。

この家族というのは被保険者はもちろんその配偶者と同居の家族、別居の未婚の子までです。

家族のように付き合っている、息子家族、孫家族という人まで含まれればキリがありません。

しっかりと家族という限定の意味を理解しなくてはなりません。この限定割引を活用すると、友人に車を少し貸すこともできません。

友人と車で長旅をしたときに交代することもできません。もし友人がハンドルを握っているときに事故を起こした場合は保険金が一切支払われなくなりますので注意が必要です。

絶対に家族しか乗らないという自信がある場合はこの家族限定割引は保険料の節約につながりますので検討してみる価値があります。

ある保険商品では年間1,2万円も違いもし、家族や夫婦しか車の運転をしない場合は検討する価値は十分にあります。

ただし、年齢条件同様、その適用には慎重にならなければなりません。たまたま、家族や夫婦以外の人に運転してもらって事故を起こしてしまっては洒落になりません。

じっくり検討して利用したい割引制度です。

ある保険商品の見積もりの違い

関連記事

使用目的割引

自動車保険の保険料は使用目的によって割引制度がある場合があります。自動車というのは動いていればいつでも事故にある可能性があります。

つまり乗る機会が少ない、乗る時間が短いほど事故にあう危険性が少なくなるのです。そのためこのリスクの差を保険料で差をつけようというものです。

通常は週末レジャー、買い物に使用する場合と通勤通学に使用する場合、業務をする場合に分けられます。当然、毎日ではないレジャー、買い物目的が一番保険料が安くなります。

毎日でも通勤、通学時間は乗る時間は限られていますので次に安い保険料になります。業務で使用する場合、毎日長時間運転することが多くなるのでその分、保険料は割高になってしまいます。

使用目的でもリスク判断要素のひとつですので、レジャー、買い物目的の場合はこの割引制度を活用しましょう。

日常・レジャー目的なら定期的、継続的に車を利用する通勤・通学よりも年間1,2万違います。

なお、判断基準はだいたい月に15日以上、週5日以上と言われています。もしこれに当てはまらない日常・レジャー目的の車ならこの使用目的での設定も忘れずに活用しましょう。

ある保険商品の見積もりの違い

走行距離割引

自動車保険の保険料は走行距離によって割引制度がある場合があります。自動車というのは動いていればいつでも事故にある可能性があります。

これは使用目的割引も同じ考え方です。つまり乗る機会が少ない、乗る時間が短いほど事故にあう危険性が少なくなるのと同じで乗る距離が短いほうが事故にあう危険性が少なくなります。

年間の予想走行距離が短い人ほど保険料が安くなる制度です。車にあまり乗らないのに高い保険料を支払うのはもったいないです。是非、この割引制度を活用しましょう。

年齢条件割引

自動車保険の保険料は生命保険とは違い年齢が若い方が高いものです。この結果は過去の事故率がしっかりと裏打ちしているためです。

若い方が事故を起こすというのはデータで表さなくてもなんとなく理解できます。年齢条件割引は結構な保険料に違いが生じますので検討してみる価値は十分にあります。

ただし、年齢条件を設定しいて何らかの事情で運転を規定外の人に任せた場合は無保険で走行していることになります。

万が一、その時に事故があった場合、とんでもないことになりかねません。検討してみる価値は十分ありますが、その設定は非常に慎重に行わなければなりません。

①年齢制限を問わない

②21歳未満

③26歳未満

④30歳未満

年齢制限は主に4種類あり、もちろん年齢制限を問わない自動車保険料が一番高いことになります。

年齢制限を問わない自動車保険と30歳未満が不担保になる自動車保険とでは保険料が倍違うこともあります。

家族で共有している車の場合は一番年下の人の年齢に合わせて設定しなくてはなりません。

主に乗る人が30歳を超えていても例えばその息子が20歳ならば①の年齢制限を問わない自動車保険に加入しなくてはなりません。

同じように今までは30歳を越えた人が乗っていたのが息子が18歳で免許を取り乗るようになれば年齢条件の設定を年齢条件を問わない保険に変更しなければ息子が万が一、事故にあった場合、保険金が支払われませんので注意が必要です。

契約途中で年齢が条件以上になればその年齢にあわせて契約を変更することも保険料の節約として大事です。慎重かつ経済的に保険を見直す必要があります。

ある保険会社の保険商品で年齢制限のみ変えて保険料を算出してみました。すると想像以上に保険料が違うことがわかります。

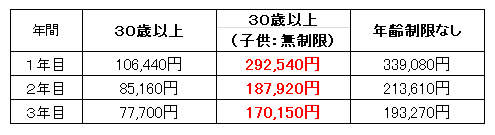

30歳以上と制限なしではなんと初年度なんかは3倍以上の保険料の違い(106,440円:339,080円)が生じます。

改めて算出してみるとこの年齢制限の保険料節約効果は相当大きいことに気が付きます。

制限以下の人に運転を頼まない、運転させないのであれば迷いなくこの年齢制限による保険料の節約をすることをお勧めします。

仮に20歳の人ならば、21歳の誕生日を迎えた場合、すぐに更新して保険料の無駄を削減しましょう!!

当然、制限を設ければ、万が一制限以下のものが運転して事故を起こした場合、保険金はおりません。

慎重に検討する必要はありますが制限以下の年齢の者が運転しないのであれば、1/2、1/3も保険料が削減できる年齢制限にはしっかり注目しておく必要があります。

ある保険商品の見積もりの違い

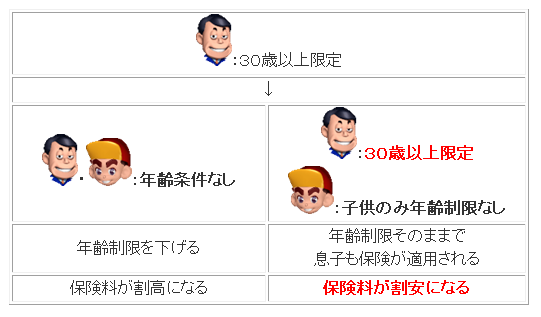

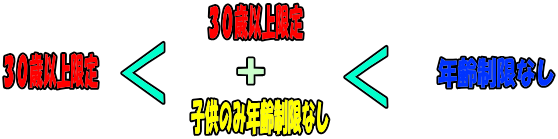

子供追加割引

自動車保険の保険料は年齢が高くなれば事故を起こす確率が低くなるという考え方です。

ですから年齢条件は高ければ高いほど保険料の割引率が高くなるのですが、家族共用で利用する機会が多い自動車は息子、娘が18歳になり、車の運転を始める際、年齢条件を解除する必要が出てきます。

一般的に年齢制限は30歳以上、26歳以上、21歳以上、年齢制限なしという設定が多いのですが、30歳以上と設定していた場合、息子、娘が運転する機会があれば年齢制限をなしに設定変更する必要がでてきます。

しかし、保険会社の一部では子供の追加のみ年齢条件を下げずに済む商品も販売しています。それが子供追加割引です。

保険料が安い順

子供が車を運転するようになった場合、今まで年齢制限を設定していて保険料が安かったけど、年齢制限をなしにして一気に保険料が高くなることもあると思います。

しかし、高くなった保険料を少しでも安くする方法は子供追加特約です。

ある自動車保険商品の場合、30歳以上限定で年間106,440円だったのに年齢制限をなしにすることにより339,080円に一気に跳ね上がります。

そこで子供追加特約にすることで、292,540円に抑えることができます。

30歳以上限定に比べれば保険料は高くなることには変わりませんが、3万以上も安く抑えることができます。

もちろん補償対象は同居する子供にしか適用されませんので、子供の友人が運転して事故を起こした場合は補償対象外なのでしっかりとそのことを認識しておく必要があります。

ある保険商品の見積もりの違い

エアバック割引

自動車保険の保険料特約の一つにエアーバック割引というものがあります。

エアーバックが付いていることにより、万が一のとき運転者、助手席者の死亡率が低い分、保険料を割引してくれるのです。エアーバックが搭載されている車のみ与えられる特権です。

ただしエアーバックが守るのは搭乗者のみです。車を守るものでもなければ、人身事故を防ぐものでもありません。

ましてや対物をまもることができないため、割り引かれるのは搭乗者傷害保険のみです。

対人、対物、車両保険から割り引かれるものではありませんので全体からしたら僅か(搭乗者保険の10%程度)しか割り引かれませんが、家族限定などとは違い、搭載されているか、されていないかだけなので何か制限されることがありません。

もらえるものは貰わなければ損ということです。エアーバックを搭載している車両に乗っている場合はこのエアーバック割引をしっかりとチェックする必要があります。

ABS割引

自動車保険の保険料特約の一つにABS割引というものがあります。

ABSが付いていることにより、万が一のときブレーキロックの危険をなくし安全性が高い分、保険料を割引してくれる平成10年から登場した割引制度です。

ABSが搭載されている車のみ与えられる特権です。こちらは対人、対物、搭乗者の保険料が5%割引されますので決して僅かな節約ではありません。

エアーバック割引同様、家族限定などとは違い、搭載されているか、されていないかだけなので何か制限されることがありません。もらえるものは貰わなければ損ということです。

ABSを搭載している車両に乗っている場合はこのABS割引をしっかりとチェックする必要があります。

安全ボディ割引

自動車保険の保険料割引の一つに安全ボディ割引というものがあります。

安全ボディが付いていることにより、万が一のとき運転者、助手席者の死亡率が低い分、保険料を割引してくれるのです。

安全ボディが搭載されている車のみ与えられる特権です。この安全ボディで保護されるのは運転者、搭乗者です。

そのためSAP、PAP、BAPなどの搭乗者傷害保険が10%程度割引になることが多いです。

保険会社の一部でしか実施されていませんがこれからABS、エアバック割引同様に増えていくことが予想されます。

安全で保険料がやすくなる安全ボディ搭載車に乗っているのなら是非、利用したい割引です。

横滑り防止装置割引

自動車保険の保険料割引の一つに横滑り防止装置割引というものがあります。

横滑り防止装置というのは急激なハンドル操作などをしたときや滑りやすい路面に侵入したとき横滑りが発生しそうな状態をセンサーが感知して自動的にブレーキやエンジン出力を制御してくれるハイテクな装置です。

車両姿勢の安全性が確保されるため事故防止に一役買うため事故率が下がります。その分、この横滑り防止装置が搭載している車に対して保険料を割引してくれるものです。

横滑り防止装置が搭載されている車のみ与えられる特権です。まだ保険会社の一部でしか実施されていませんがこれからABS、エアバック割引同様に増えていくことが予想されます。

エコカー割引

エコカー割引というものが自動車保険の保険料特約の一つにあります。

このエコカーと言うのは電気自動車、メタノール自動車、天然ガス自動車、ハイブリットカーなどの地球環境にやさしい低公害車に対して実施しています。

別にエコカーによって事故そのもののリスクを軽減することは出来ません。しかし保険会社が「社会、地球環境に貢献していますよ」という経営ポリシーのために作られました。

そういうことならエコカーに乗っている人は是非、活用すべきです。車体自体がもともと割高と言われるエコカーをできるだけ経済的にのるためにもこの保険は有意義です。

無事故割引割引

自動車保険の無事故割引は無事故を続ける優良ドライバーには保険料を安く、事故をして保険を使用した人には保険料を高くするシステム「ノンフリート等級別料率」のことです。

この「ノンフリート等級別料率」という言葉を知っていなくても、なんとなくこの制度があることを知っている人は少なくないと思いますが詳しくご存知でしょうか?

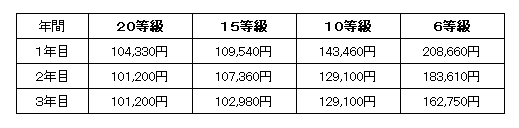

この等級は20段階に分かれており優良ドライバほど20等級に近い等級が与えられます。最悪等級は1等級です。6等級がプラスマイナス0と設定されているようです。

つまり5等級から1等級は保険料が高くなり、7等級から保険料の割引を受けることができるのです。

ただしこの等級が同じだとしても割引の増減率が会社によって違います。だから、この等級も比較する必要がでてきます。

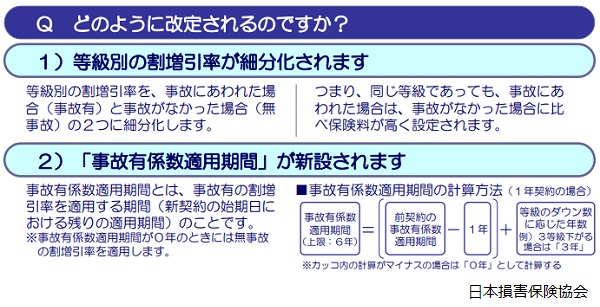

ノンフリート等級別料率制度とは、自動車保険における契約者間の保険料負担の公平性を確保するための制度です。契約者の事故実績に応じて1等級~20等級に区分し、等級ごとに割増引率を定めています。初めて契約するときは6等級(または7等級)からスタートします。事故がなければ翌年は1等級上がり、事故にあわれた場合は1事故につき3等級下がります。

引用元:ノンフリート等級別料率制度 | 日本損害保険協会

同じ優良度のドライバーでも保険料の割引が違うのですから比較する価値は大きくなることが予想されます。

毎月支払う保険料で%で割引されるこの制度は1%違うだけでも最終的には大きく変わる可能性があります。是非、再度、自分の自動車保険を見直してみてください。

毎年1等級づつ上がり続ける等級ですが一度事故れば一気に3等級ダウン!上がるまでには時間がかかりますが落ちるときは一気に落ちます。

万が一、年間で2回事故を起こせばそれを取り戻すのに6年もかかります。安全運転が自動車保険を安くする方法でもあります。

事故さえ起こさなければ毎年安くなる自動車保険は常日頃の運転にかかっています。安全運転を心がけましょう!

ある保険商品の見積もりの違い

2012年10月以降、自動車保険の等級制度が順次改定

自動車保険の支払単位での割引

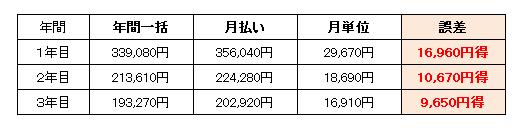

多くの人が毎月、自動車保険の保険料を支払っていると思いますが、もし、ゆとりがあるのなら年間一括払いをすることをお勧めします。それだけで年間下記の誤差が生じます。

貯蓄がある場合、どうせ支払うのなら年間払いができるようにしたいものです。

貯蓄が一気に無くなるのが怖いという感覚も分からなくもないのですが、貯金しても年間20万、30万円に対して利息が16960円、9650円つくことはありません。

トータルで考えれば相当得ですの可能であれば年一括を目指しましょう!!

ある保険商品の見積もりの違い

自動車保険料を安くするのは無事故

自動車保険はそれを使用する、しないによって保険料は大きく変わってきます。交通事故にあわないのが一番保険料が安くなる方法です。無理難題に思えますがこれが一番大事なのです。

日頃の運転を気をつけることにより保険料も安くなることは忘れてはいけません。極論を言えば車に乗らなく保険に加入しないのが最大限安くする方法ですから・・・。

無事故、優良ドライバーの基準を表す等級がありますが全部で20(22)等級に分けられます。

数字が大きいほうが優良ドライバーで保険料も安くなるのですが一度の事故で等級は3等級下げられます。

元に戻るまではかなりの時間がかかりますので事故というのは保険料を上げてしまう最大の要因になってしまいます。

もちろん自動車保険会社によって違いがありますがこの等級制度は各社連動していることが多いので乗り換え時にも適用されます。

どの保険に加入しようが、どの保険に乗り換えようが無事故というのは保険料を安くすることができるオールマイティの節約法です。

最大で-60%から+50%とその保険料は実に大きくなります。今一度、安全運転に心がけましょう。

年齢条件の変更は慎重に

運転者の年齢条件を設定するのも自動車保険節約の一つの大きな手ではありますが、その検討は本当に慎重にしなければなりません。

家族がいるなら子供が設定した条件よりも年下だった場合、本当にその設定した車を使用する機会が無いか?を考える必要もあります。

また、家族以外にも、もしお酒の席で飲んでしまって、後輩に運転を頼むようなケースは無いか?設定年齢よりも下の人に運転させる機会が本当に無いかをしっかりと考える必要があるのです。

もちろんこの場合、家族限定割引にした場合も同じことです。

自動車保険は万が一の時のための商品です。その万が一のケースが支払いできないケースだった場合、とんでもない事になりかねません。

月々の保険料の支払いを馬鹿にしてはいけませんが、1事故を起こすということは想像できない金額を請求されることもあります。

設定条件などでの割引サービスは特に慎重に検討する必要があるサービスです。ほとんど車を利用しない場合は可能性が少ないかも知れませんが、車を利用するケースは様々です。

管理人の場合は旅行が好きなので、車での長旅時に年下の人に運転を変わってもらう可能性も考え、年齢条件、家族限定割引は適用していません。

そのほかの割引制度は十分に活用していますが、この運転者限定の割引制度だけはあえて利用していません。

万が一の時に困らないようにすることも自動車保険を安くするのと同じようにしっかり考えておくことも大事です。

関連記事

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |