![]()

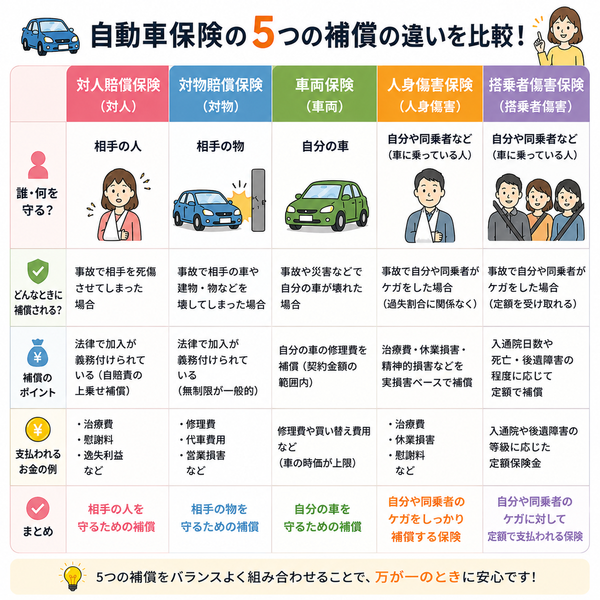

自動車保険にはさまざまな種類の補償があり、どの補償を選ぶかは、保険契約をする際の重要な決定要素です。

自動車保険の補償内容は、事故の際にどのような場合に保険が適用され、どの範囲まで補償されるかを決めるため、しっかり理解しておくことが大切です。

以下に、自動車保険の主要な補償内容について、わかりやすく解説します。

1. 自動車保険の補償内容とは?

自動車保険には、事故や損害に備えるための補償内容が多岐にわたります。

保険を選ぶ際には、それぞれの補償内容がどのようなリスクに対応しているのかを理解し、自分のニーズに合った補償を選ぶことが重要です。自動車保険の基本的な補償内容を以下で詳しく解説します。

1.1. 対人賠償責任保険

対人賠償責任保険 は、事故によって他人を傷害または死亡させてしまった場合に、その治療費や慰謝料、損害賠償金をカバーする保険です。

- 治療費

事故で相手が怪我をした場合、その治療にかかる費用が補償されます。事故の内容に応じて、相手の医療費、通院費、手術費用などが対象です。 - 慰謝料

事故によって相手に精神的苦痛を与えた場合、その慰謝料も補償されます。事故で負傷した場合の慰謝料や、死亡に対する慰謝料が含まれます。 - 死亡保険金

事故で相手が死亡した場合、死亡保険金が支払われます。事故による死亡の損害をカバーするため、重要な補償項目です。

【注意点】

- 補償金額に上限がある

多くの自動車保険では、対人賠償に関して保険金額の上限が設定されています。大きな事故で高額な賠償金が必要になった場合、上限額を超えた部分は契約者が自己負担することになります。 - 無制限プラン

対人賠償責任保険には、「無制限」プランもあります。このプランでは、上限額なしで賠償金が支払われるため、大きな事故でも安心です。

1.2. 対物賠償責任保険

対物賠償責任保険 は、事故で他人の財物(他の車やガードレール、建物、看板など)を損壊した場合、その修理費用や賠償金をカバーする保険です。

- 他人の車両や財物の修理費用

事故で他の車両を傷つけた場合、その修理費用が補償されます。また、交通標識やガードレールを壊してしまった場合、その修理費用も補償対象です。 - 修理費用や交換費用

事故で物を破損した場合、その物の修理または交換にかかる費用が補償されます。

【注意点】

- 免責額(自己負担額)

対物賠償保険には、自己負担額が設定されていることがあります。免責額が設定されている場合、事故による損害が免責額を下回ると保険金は支払われません。 - 補償金額の上限

対物賠償責任保険にも補償金額に上限が設定されている場合があります。上限額を超える損害については、契約者が自己負担することになります。

1.3. 車両保険

車両保険 は、車両そのものが事故や災害、盗難などによって損傷した場合に、修理費用を補償する保険です。

- 自損事故の補償

車を自分で運転中に起こした事故(自損事故)での車両損害が補償されます。自分の過失による事故でも補償されるため、事故による車両修理費用がカバーされます。 - 他車との事故での車両損傷

他の車との衝突や接触によって自分の車が損傷した場合、その修理費用が補償されます。 - 盗難や火災による損害

盗難に遭った場合や火災で車が損傷した場合も車両保険の対象となります。これにより、車両が完全に損傷した場合でも修理費用や再購入費用が補償されます。

- 一般型(フルカバー型)

自分の過失や相手の過失に関わらず、すべての事故に対して車両保険が適用されます。新車や高価な車両には、通常このタイプが選ばれることが多いです。 - 車対車免責型

自分の過失による事故の場合、免責額(自己負担額)が発生しますが、相手方の過失による事故であれば、全額補償されます。保険料が一般型よりも安くなることが多いです。

【注意点】

- 免責額(自己負担額)

車両保険には自己負担額が設定されており、修理費用が免責額を下回る場合、保険は適用されません。

1.4. 人身傷害保険

人身傷害保険 は、自分や同乗者が事故で負傷した場合、治療費や慰謝料をカバーする保険です。加害者が自分であっても、または事故の責任が相手にあっても、補償が適用されるため、特に重要な補償です。

- 治療費

事故で負傷した場合、治療にかかる費用が補償されます。病院での診察費用や手術費用、入院費用が含まれます。 - 死亡保険金

事故によって死亡した場合、その死亡に対する保険金が支払われます。 - 慰謝料や後遺障害保険金

事故により後遺症が残った場合、後遺障害に対する保険金や慰謝料が支払われます。

【注意点】

- 補償範囲の広さ

人身傷害保険は、自分が運転している車だけでなく、自転車や歩行中に事故に遭った場合にも適用されることがあります。契約内容によって異なるため、確認しておきましょう。

1.5. 搭乗者傷害保険

搭乗者傷害保険 は、自分や同乗者が事故で死亡または負傷した場合、その損害に対して補償が支払われる保険です。

- 死亡保険金

事故で自分または同乗者が死亡した場合、死亡保険金が支払われます。 - 後遺障害保険金

事故による後遺症が残った場合、その後遺障害に対する保険金が支払われます。

【注意点】

- 搭乗者のみが対象

この保険は車に乗っている運転者や同乗者に対してのみ補償が行われるため、歩行者や他の車両のドライバーには適用されません。

まとめ

自動車保険の補償内容は、事故発生時に自分や他人を守るために非常に重要です。以下の補償内容を理解し、自分のニーズに合った保険を選ぶことが大切です。

- 対人賠償責任保険:他人に怪我や死亡をさせた場合の賠償金

- 対物賠償責任保険:他人の物を壊した場合の修理費用

- 車両保険:自分の車が損傷した場合の修理費用

- 人身傷害保険:自分や同乗者が負傷した場合の治療費や慰謝料

- 搭乗者傷害保険:自分や同乗者の死亡・後遺障害に対する補償

自分の運転状況や車両価値、家族構成などを考慮し、必要な補償内容を選ぶことで、事故発生時に適切な補償を受けることができます。

2. 対人賠償責任保険

対人賠償責任保険 は、交通事故で他人を傷害または死亡させてしまった場合、その損害に対する賠償金をカバーする保険です。

事故によって他人にケガをさせてしまったり、命を奪ってしまった場合、その治療費や慰謝料、死亡に対する補償金を支払うことになります。

この保険は、自動車保険において最も基本的で重要な補償項目の一つです。以下に、対人賠償責任保険の補償内容、注意点、選び方などについて詳しく解説します。

2.1. 対人賠償責任保険の主な補償内容

対人賠償責任保険は、事故によって他人に与えた損害に対する賠償金をカバーします。具体的には、以下のような補償が含まれます。

1. 治療費

事故で相手を負傷させてしまった場合、その治療にかかる費用を補償します。相手が受ける治療内容に応じて、病院での診察費、手術費用、通院費用などが対象となります。

- 通院・入院治療

相手が事故後に通院するための治療費や入院費用が補償されます。 - 手術費

事故によって相手に手術が必要な場合、その手術費も補償されます。

2. 慰謝料

事故によって相手に精神的な苦痛を与えた場合、その慰謝料も補償されます。事故で負傷した相手に対して、その後の生活に与える影響(例えば、仕事への支障や日常生活への支障)を考慮して慰謝料が支払われることがあります。

3. 死亡保険金

事故によって相手が死亡した場合、その死亡に対する賠償金が支払われます。死亡した場合の慰謝料や遺族への補償も含まれることがあります。

- 死亡慰謝料

事故で相手が亡くなった場合、その死亡慰謝料が補償されます。 - 葬儀費用

事故によって亡くなった場合、葬儀にかかる費用の一部も補償されることがあります。

4. 後遺障害保険金

事故で相手が後遺症を残した場合、その後遺症に対する保険金が支払われます。

事故で足を失ったり、視力に障害が残った場合、後遺障害に対する補償が行われます。

- 後遺障害等級に基づいた補償

後遺障害が残った場合、障害等級(程度)に応じた補償金が支払われます。障害等級が高いほど、支払われる補償金も増額されます。

2.2. 補償金額の上限

対人賠償責任保険には、補償金額に上限が設定されています。事故によって発生する賠償金が上限額を超える場合、その超過分は契約者(保険加入者)の自己負担となります。そのため、補償金額の設定が重要です。

1. 補償金額の設定

- 自動車保険では、対人賠償責任保険において補償金額を設定する際に、契約者のリスクに応じて補償金額を選べます。たとえば、「1億円」「無制限」など、契約者が必要だと思われる補償額を設定できます。

- 無制限プラン

無制限プランを選ぶと、事故で発生した賠償金がいくらになっても全額カバーされます。無制限プランは、特に高額な賠償が必要となる可能性がある場合におすすめです。

2. 上限額の確認

- 一部の保険では、対人賠償責任保険に上限額が設定されていることがあります。上限額を設定した場合、賠償金が上限額を超える部分は契約者が自己負担することになります。そのため、上限額の選択には慎重になるべきです。

2.3. 保険料と補償金額の関係

対人賠償責任保険の補償金額を増額すると、保険料が高くなる傾向にあります。保険会社が設定する保険料は、補償金額を基に算出されるため、高額な補償金額を選ぶとその分保険料が上昇します。

1. 保険料の増減

- 補償金額が高いと保険料も高くなる

補償金額が高くなることで、万が一の大事故で支払う賠償金額が大きくなるため、そのリスクに備えるために保険料も高くなります。 - 補償金額を選ぶ際のバランス

補償金額を設定する際は、自分の予算とリスクを考慮し、適切な金額を選ぶことが重要です。大きな事故に備えて高額な補償金額を選んでも、必要以上に高い保険料を支払う必要はありません。

2.4. 対人賠償責任保険の補償範囲

対人賠償責任保険は、事故による他人への損害を補償するため、以下のような状況で補償が適用されます。

1. 事故の発生

- 他車との衝突や歩行者との接触事故など、事故の発生が補償対象となります。

- 事故が発生した際に、相手に怪我を負わせたり、死亡させてしまった場合、補償が適用されます。

2. 事故の過失責任

- 事故が発生した場合、過失がどの程度あるかを基に賠償額が決まります。もし自分の過失が大きい場合、賠償金額も大きくなります。過失割合に応じて、保険が適用される範囲が決まります。

3. 事故後の対応

- 事故後の対応(相手との情報交換、事故証明書の取得、保険会社への報告など)が適切に行われていれば、保険がスムーズに適用されます。

【対人賠償責任保険を選ぶ際のポイント】

対人賠償責任保険を選ぶ際には、以下のポイントを考慮することが大切です。

1. 補償金額の選定

- 必要な補償金額を設定することが重要です。上限額を無制限にすることで、万が一の大きな事故にも対応できますが、予算に応じて最適な金額を選びましょう。

2. 事故発生時のリスク管理

- 自分の運転状況や周囲のリスクを考慮して、補償金額を設定します。頻繁に都市部を運転する場合や、交通量の多い場所で運転する場合は、より高額な補償金額を選ぶことが重要です。

3. 無制限プランを検討

- 補償金額を「無制限」にすることで、事故で高額な賠償が必要になっても安心できます。無制限プランは、特にリスクの高い運転をしている場合に有効です。

まとめ

対人賠償責任保険は、交通事故で他人に怪我や死亡をさせてしまった場合に、その治療費や慰謝料、死亡補償金などを支払う重要な保険です。

事故発生時に相手への損害賠償をカバーするため、補償金額や保険内容を慎重に選ぶことが求められます。

補償金額を設定する際は、自分の運転状況や事故リスクを考慮し、十分な補償が受けられるようにしておきましょう。

また、無制限プランを選ぶことで、万が一の大きな事故にも対応できるため、保険内容を適切に選ぶことが重要です。

3. 対物賠償責任保険

対物賠償責任保険 は、交通事故で他人の物(他の車両や建物、ガードレール、街灯など)を壊してしまった場合、その修理費用や賠償金をカバーする保険です。

この保険は、事故で自分が他人の財物を損壊した際に、その損害に対する賠償を受けるための重要な保険項目です。

以下に、対物賠償責任保険の補償内容や注意点について詳しく解説します。

3.1. 対物賠償責任保険の主な補償内容

対物賠償責任保険は、主に以下のような損害に対して補償を行います。

1. 他人の車両の修理費用

他車との事故で、自分の車が相手の車を傷つけたり損壊させた場合、その修理にかかる費用が補償されます。相手車両の修理費用はもちろん、損傷の程度によっては代車費用や部品交換費用も含まれる場合があります。

2. 物品の損壊費用

事故の際、他の車両以外にも、ガードレールや標識、街灯、フェンス、建物などを壊してしまうことがあります。これらの物品の修理費用や交換費用も補償の対象です。

事故で街灯を壊した場合、その街灯の修理費用が補償されます。

3. 修理費用や交換費用

他の物を損壊した場合、修理または交換にかかる費用が補償されます。

事故で駐車場のフェンスを壊してしまった場合、その修理費用も含まれます。

4. 相手の財物に対する損害賠償金

他人の所有物を損傷した場合、その物品の修理費用や交換費用に加えて、損害賠償金が支払われることがあります。特に商業施設などで発生した場合、その施設に対する損害賠償金が発生することもあります。

3.2. 補償金額の上限

対物賠償責任保険には、通常、補償金額に上限が設けられています。保険金額が上限に達すると、それ以上の賠償金額は契約者の自己負担となります。したがって、適切な補償金額を選ぶことが重要です。

1. 補償金額の選択

保険契約時に、補償金額を設定する際には、相手に対する賠償金がどの程度発生する可能性があるかを考慮して決定します。

高額な修理費用が発生する場合や、商業施設に損害を与えた場合など、予想される賠償金額に見合った保険金額を設定することが大切です。

2. 無制限プラン

一部の保険には「無制限プラン」があり、事故の際に賠償金がどれだけ高額になっても、上限なしで補償を受けることができます。特にリスクが高い状況(例えば、高速道路や都市部での運転)では、無制限プランを選ぶことをおすすめします。

3.3. 免責額(自己負担額)

対物賠償責任保険にも免責額(自己負担額)が設定されている場合があります。免責額とは、事故が発生した際に保険金が支払われる前に、契約者が負担しなければならない金額のことです。

1. 免責額の適用

事故が発生して損害額が免責額を超える場合、その超過分に対して保険が適用されます。

事故の損害額が100万円で免責額が10万円の場合、契約者は10万円を自己負担し、残りの90万円を保険がカバーします。

2. 免責額の選択

保険契約時に免責額を設定することができます。免責額を高く設定すると、保険料が安くなる傾向がありますが、万が一の事故時に自己負担額が増えるため、適切な免責額の設定が必要です。

3.4. 対物賠償責任保険の補償範囲

対物賠償責任保険は、他人の物品や財物に対する損害を補償する保険ですが、その補償範囲にはいくつかの制限があります。

1. 事故の発生

- 対物賠償責任保険は、基本的に自分が運転している車両が他の物や車両に対して損害を与えた場合に補償されます。

- 事故の原因が自分にある場合(自損事故、衝突など)は、補償の対象になりますが、相手方の過失や状況により補償範囲が異なることがあります。

2. 事故後の対応

- 事故が発生した場合、すぐに保険会社に事故報告をし、必要な書類(事故証明書や相手方の情報)を提出することが求められます。

- 事故後、修理費用の見積もりや損害の証明が必要になることがあるため、事故現場の写真を撮影しておくと、保険請求がスムーズに進みます。

3. 免責条項

- 事故後に自己負担が発生する場合や、補償範囲外の損害が発生した場合(例えば故意による損害など)は、補償が適用されないことがあります。

【対物賠償責任保険を選ぶ際のポイント】

対物賠償責任保険を選ぶ際には、以下のポイントを考慮することが重要です。

1. 補償金額の設定

- 補償金額が低いと、万が一事故で高額な損害が発生した場合、自己負担が大きくなります。必要な補償金額を選ぶ際には、事故による損害額の可能性を見積もり、十分なカバーを確保することが重要です。

2. 免責額の確認

- 免責額を設定することで保険料を抑えることができますが、事故発生時に自己負担が増えるため、免責額の設定には慎重を期すことが求められます。

3. 無制限プランを検討

- 無制限プランを選ぶことで、事故時にどれだけ賠償金が高額になっても対応できます。特にリスクが高い場合(都市部での運転や長距離ドライブなど)は、無制限プランを選ぶと安心です。

まとめ

対物賠償責任保険は、他人の物を壊した場合にその修理費用や賠償金をカバーする重要な保険です。

事故が発生した場合、他車や施設に対する損害を補償し、修理費用や交換費用を支払います。補償金額や免責額、無制限プランを選ぶことで、リスクに応じた保険契約を結ぶことが可能です。

事故後の対応としては、すぐに保険会社に連絡し、必要書類を提出することが重要です。自分の運転環境に合わせて最適な補償を選び、万が一のリスクに備えましょう。

4. 車両保険

車両保険は、交通事故や自然災害、盗難などによって自分の車両が損傷した場合、その修理費用や車両自体の交換費用をカバーする保険です。 自分の車両に対する保険として、非常に重要な保険項目ですが、車両保険にも種類があり、選ぶ際には自分のニーズに合ったプランを選ぶ必要があります。 以下に、車両保険の種類、補償内容、選び方について詳しく解説します。

4.1. 車両保険の主な補償内容

車両保険は、主に自分の車が損傷した場合に補償を行います。補償内容としては、以下のようなものがあります。

1. 自損事故の補償

自分の過失による事故で、自分の車が損傷した場合でも、車両保険で修理費用が補償されます。

カーブでコントロールを失ってガードレールに衝突した場合、その修理費用が補償されます。

2. 相手方との事故の補償

他車との事故で自分の車が損傷した場合、相手が過失を負った場合でも、修理費用を車両保険がカバーします。事故によって車両が大きく損傷した場合、修理代や代車費用などが補償されます。

3. 火災や爆発による損害

火災や爆発で車が損傷した場合、車両保険が補償します。

自分の車が駐車中に火事に巻き込まれた場合、その修理費用や交換費用が補償されます。

4. 盗難による損害

車両が盗難にあった場合、その車両の価値や損害を補償するのが車両保険です。盗難後に車両が見つからなかった場合、車両を新たに購入するための費用が補償されます。

5. 自然災害による損害

台風や洪水、地震、雪崩などの自然災害によって車両が損傷した場合、その修理費用や交換費用が補償されます。

台風で倒れた木に車がぶつかった場合や、洪水で車が水没した場合などが該当します。

6. 衝突・接触による損害

物と接触したり、衝突したことによる損害も車両保険の対象です。これには、駐車場の壁に車をぶつけた、他の車両と接触したなどの事故が含まれます。

4.2. 車両保険の種類

車両保険にはいくつかの種類があり、それぞれ補償内容や保険料が異なります。自分の運転環境や車両の価値に合わせて選ぶことが重要です。

1. 一般型(フルカバー型)

一般型(フルカバー型)は、車両保険の中でも最も広範囲に補償を受けられるプランです。自分の過失による事故や他人が関与した事故、自然災害や火災、盗難など、さまざまな損害に対して補償が行われます。

自損事故、他車との事故、盗難、自然災害など全ての損害に対して補償が行われます。

【メリット】

補償範囲が広いため、事故や災害に対する安心感が大きいです。

2. 車対車免責型

車対車免責型は、事故で自分の車が損傷した場合、自己負担額(免責額)が発生するプランです。ただし、他人の過失による事故の場合は、免責額を適用せずに補償されます。

自分の過失による事故の場合は自己負担額が発生しますが、相手の過失が原因の場合は免責額なしで全額補償されます。

【メリット】

自分の過失による損害は自己負担になりますが、保険料が一般型よりも安くなるため、コストパフォーマンスを重視する方に向いています。

3. 車両保険なし(免責)

車両保険なしは、基本的に車両損害に対する補償を行わないプランです。この場合、事故で車両が損傷した場合、すべて自己負担となります。保険料は安くなりますが、事故のリスクに対する保障がありません。

車両損害については補償されません。

【メリット】

保険料が最も安くなりますが、リスクが大きく、事故の際には高額な費用を自分で負担する必要があります。

4.3. 車両保険の免責額(自己負担額)

車両保険には免責額(自己負担額)が設定されている場合があります。免責額は、事故発生時に保険金が支払われる前に、契約者が負担しなければならない金額のことです。

1. 免責額の設定

- 車両保険の契約時に免責額を選択することができ、免責額を高く設定すると、保険料は安くなりますが、万が一事故が発生した際には自己負担額が増えます。

- 免責額を低く設定すると、保険料が高くなりますが、事故発生時に自己負担額が少なくなります。

2. 免責額の適用

- 例えば、事故による損害額が100万円で、免責額が5万円の場合、契約者は5万円を自己負担し、残りの95万円が保険でカバーされます。

- 免責額が適用されるのは、事故による損害が免責額を超えた場合です。損害額が免責額を下回る場合は、保険が適用されません。

【車両保険を選ぶ際のポイント】

車両保険を選ぶ際には、以下のポイントを考慮することが重要です。

1. 車両の価値

- 車両が新車や高価な車である場合は、一般型(フルカバー型)を選ぶことで、万が一の事故に対するリスクをしっかりカバーできます。

- 逆に、車両が古くなっている場合や、車両価値が低い場合は、保険料を抑えつつ、車対車免責型を選ぶのも一つの方法です。

2. 運転環境やリスク

- 都市部や交通量の多い場所でよく運転する場合は、事故のリスクが高いため、広範囲に補償される一般型を選ぶと安心です。

- 長距離ドライブが多い場合や、リスクの高い道路を利用することが多い場合も、フルカバー型の車両保険を選ぶと良いでしょう。

3. 保険料とのバランス

- 車両保険を選ぶ際には、保険料とのバランスを取ることが大切です。高額な保険料を支払うことで、補償を手厚くすることができますが、自分の予算を考慮して、最適なプランを選びましょう。

【車両保険を選ぶ際の注意点】

- 免責額の確認

- 免責額を設定する際には、その金額が事故時に自己負担できる額かどうかを確認することが重要です。免責額が高すぎると、事故発生時に大きな負担が発生する可能性があります。

- 事故後の手続きの確認

- 車両保険の適用を受けるためには、事故後に必要な手続きを迅速に行うことが求められます。事故証明書を取得し、修理費用の見積もりを提出するなど、保険会社が求める書類を揃えておきましょう。

まとめ

車両保険は、自分の車が事故や災害、盗難などで損傷した場合に、修理費用や交換費用を補償してくれる重要な保険です。

補償内容には、自損事故や他車との事故、盗難、火災、自然災害などが含まれます。車両保険にはいくつかの種類があり、車両の価値や運転環境に合わせて選ぶことが大切です。

また、免責額や補償金額を選ぶ際には、自分の予算とリスクに合ったプランを選びましょう。

5. 人身傷害保険

人身傷害保険は、自動車事故によって自分や同乗者が負傷した場合、その治療費や慰謝料、死亡補償金などをカバーする保険です。

加害者が自分であっても、事故の責任が相手にあっても、補償が適用されるため、非常に重要な保険項目となります。

特に、自分や同乗者が事故で怪我をした場合に、治療費や生活支援が補償される点が特徴です。以下に、人身傷害保険の詳細について詳しく解説します。

5.1. 人身傷害保険の主な補償内容

人身傷害保険は、事故によって自分や同乗者が傷害を負った場合、発生する費用を補償します。主な補償内容は以下の通りです。

1. 治療費

事故で負傷した自分や同乗者に対して、治療費が補償されます。事故によるケガを治すために必要な病院での診察費、手術費、入院費用、薬代などが対象となります。

- 通院費

事故で通院が必要な場合、通院費も補償の対象となります。通院にかかる交通費や治療のための費用も含まれることがあります。 - 入院費用

事故で入院することになった場合、その入院費用も補償されます。病院での食費や病室料、その他入院にかかる費用が補償の対象となります。

2. 死亡保険金

事故により自分または同乗者が死亡した場合、その死亡に対する保険金が支払われます。死亡保険金は、遺族に対する慰謝料や生活支援を目的とした補償です。

- 死亡に対する補償金

事故によって死亡した場合、死亡保険金が支払われます。保険契約によっては、死亡の際の補償額に差がありますが、通常、契約者や家族の生活支援を目的としています。

3. 後遺障害保険金

事故で後遺症が残った場合、その後遺症に対する補償金が支払われます。後遺障害には、事故で特定の障害が残る場合(例えば、視力や聴力の喪失、肢体の不自由など)が該当します。

- 後遺障害等級に基づいた補償金

後遺障害は等級ごとに評価され、等級が高いほど補償金が増額されます。

手足の切断や視力の喪失など、重度の後遺障害が残る場合には高額な補償金が支払われます。

4. 慰謝料

事故により負傷した場合、医療費や休業補償に加え、精神的な苦痛に対する慰謝料も補償されます。負傷の程度によって、慰謝料の額が異なります。

5.2. 人身傷害保険の特徴

人身傷害保険の最大の特徴は、過失に関係なく補償が適用される点です。

対人賠償責任保険は、事故の過失が加害者にある場合に適用されますが、人身傷害保険は、自分や同乗者が事故で怪我をした場合に関係なく補償されるため、より幅広い補償が受けられます。

1. 過失を問わない補償

- 事故が自分の過失で発生した場合でも、相手の過失で発生した場合でも、どちらの場合でも自分や同乗者に対して補償されます。事故後に過失割合がどちらにあるかに関わらず、補償が適用されます。

2. 加害者の保険の有無に関係なく補償

- 加害者が無保険であった場合や、加害者が保険を適用しない場合でも、人身傷害保険は適用されます。これにより、加害者が賠償しない場合でも、自分の治療費などが補償される安心感があります。

3. 保険金額が一定でない

- 人身傷害保険には、保険金額の上限が設定されている場合が一般的です。

「治療費の上限」「死亡補償金の上限」などがあり、その範囲内で補償が行われます。補償金額の設定は、契約時に決定されることが多いため、十分に考慮することが重要です。

【人身傷害保険のメリット】

1. 迅速な補償

人身傷害保険は、事故後の手続きが比較的簡単で、補償金が速やかに支払われることが多いです。事故の過失割合に関係なく、速やかに支払いが行われるため、事故後の金銭的負担が軽減されます。

2. 自己負担なしでの補償

事故後に自己負担額がない場合、治療費や慰謝料がすぐに補償されるため、治療に専念できます。また、相手の保険会社が関与しない場合でも、補償が受けられるため、精神的にも安心です。

3. 適用範囲が広い

人身傷害保険は、事故時に車に乗っている自分や同乗者だけでなく、歩行中や自転車に乗っている際にも補償されることが多いです。これにより、日常的なリスクにも対応できる補償が提供されます。

5.3. 人身傷害保険の選び方

人身傷害保険を選ぶ際には、以下の点を考慮することが重要です。

1. 保険金額の設定

- 死亡や後遺障害に対する保険金額を十分に設定することが大切です。特に、事故後に後遺症が残った場合に備えて、後遺障害等級に基づく補償金額を高く設定することが重要です。

2. 補償範囲の確認

- 人身傷害保険が適用される範囲を確認しましょう。車に乗っている場合だけでなく、歩行者や自転車に乗っている際の事故もカバーされるかどうかを確認することが重要です。

3. 家族や同乗者への補償

- 家族や同乗者が補償対象に含まれているかを確認します。家族全員が補償されるように設定することで、万が一の事故に備えることができます。

【人身傷害保険を選ぶ際の注意点】

1. 補償金額の上限

- 保険契約時に設定された補償金額の上限が、自分の期待する補償額に足りているかを確認することが重要です。補償額が低すぎると、事故後に十分な補償が受けられない場合があります。

2. 保険料とのバランス

- 高額な補償金額を設定することで保険料が高くなるため、予算とのバランスを考慮して保険を選ぶことが大切です。

3. 免責条項の確認

- 一部の保険には免責額(自己負担額)が設定されていることがあるため、免責額の有無やその額について確認しておくことが重要です。

まとめ

人身傷害保険は、自分や同乗者が事故で負傷した場合、その治療費や慰謝料、死亡補償金をカバーする重要な保険です。

事故の過失に関係なく補償され、加害者の保険が適用されない場合でも安心です。補償金額や適用範囲を選ぶ際には、自分のニーズに合った内容を設定し、家族全員を対象にすることを考慮しましょう。

事故後の迅速な対応と補償が受けられるため、万が一の事故に備えるために非常に役立つ保険です。

6. 搭乗者傷害保険

搭乗者傷害保険は、自動車事故において、自分や同乗者が死亡・負傷した場合に、その損害を補償する保険です。

この保険は、車に乗っている際に発生した事故による怪我や死亡に対して適用されるため、車を運転する際や同乗している際に重要な役割を果たします。

対人賠償責任保険や人身傷害保険と異なり、主に車両内での事故による傷害に対して補償が行われます。以下に、搭乗者傷害保険の補償内容、選び方、注意点などについて詳しく解説します。

6.1. 搭乗者傷害保険の主な補償内容

搭乗者傷害保険は、車に乗っている運転者や同乗者が事故で死亡または負傷した場合、その損害に対する補償を行います。主な補償内容は以下の通りです。

1. 死亡保険金

事故により自分や同乗者が死亡した場合、死亡保険金が支払われます。この補償は、事故によって命を失った場合に適用されます。

- 死亡に対する補償金

死亡した場合、その死亡に対する補償金が支払われます。補償金額は、保険契約時に設定した金額に基づきます。

2. 後遺障害保険金

事故で負傷し、後遺症が残った場合、その後遺症に対する補償が行われます。後遺障害保険金は、障害等級に応じて支払われる金額が異なります。

- 後遺障害等級に基づく補償

後遺症が残る場合、障害等級に基づいて補償金額が決定されます。

両足の切断や重度の後遺症が残った場合は、等級が高くなり、補償金額も増額されます。

3. 治療費

事故で負傷した場合、その治療にかかる費用が補償されます。病院での診察費、手術費、入院費用、リハビリ費用などが対象となります。

- 通院・入院治療の費用

事故後の通院や入院にかかる費用も補償されます。また、治療に必要な薬代やリハビリ費用も補償対象となる場合があります。

4. 慰謝料

事故によって心身に重大な苦痛を受けた場合、その慰謝料が支払われます。事故による精神的なダメージや、事故後の日常生活への影響を補償するための費用です。

- 事故後の精神的苦痛に対する補償

特に負傷が重い場合や後遺症が残る場合に、その精神的苦痛を補償するために支払われる慰謝料です。

6.2. 搭乗者傷害保険の特徴

搭乗者傷害保険には、他の保険とは異なるいくつかの特徴があります。

1. 車両内での傷害に特化

搭乗者傷害保険は、事故の際に車に乗っている自分や同乗者に対する補償を提供します。歩行中や自転車に乗っている際に発生した事故には適用されません。車両内での事故に対する補償が重点的に行われます。

2. 過失に関係なく補償

この保険は、事故が自分の過失によるものであっても、相手の過失によるものであっても、補償が適用されます。つまり、過失の有無に関係なく、自分や同乗者が傷害を負った場合に補償を受けることができます。

- 過失割合に関係なく支払い

事故が自分の過失によるものであっても、保険が適用され、傷害に対する補償が行われます。

3. 自己負担額(免責額)の設定がない場合が多い

搭乗者傷害保険は、通常、自己負担額(免責額)が設定されていないため、事故が発生した場合、一定の補償金額が速やかに支払われます。これにより、事故後に費用の心配が軽減されます。

【搭乗者傷害保険のメリット】

1. 事故後の迅速な補償

搭乗者傷害保険は、事故発生後の補償が迅速に行われることが多いです。自己負担額がないため、補償を受ける際に余計な手間をかけずにすぐに治療や慰謝料が支払われます。

2. 幅広い補償内容

死亡保険金や後遺障害保険金、治療費、慰謝料など、幅広い内容に対して補償が行われます。特に死亡や後遺障害に対する補償は、遺族や負傷者にとって非常に重要です。

3. 運転者や同乗者が対象

運転者だけでなく、同乗者にも補償が適用されます。家族や友人を同乗させている場合でも、事故後に必要な補償が行われるため、安心です。

4. 事故発生時に精神的な安心

事故後に医療費や慰謝料が速やかに支払われるため、金銭的な心配を軽減することができます。事故による精神的・身体的なダメージを受けた際に、経済的負担を軽減できる点が大きなメリットです。

【搭乗者傷害保険を選ぶ際のポイント】

搭乗者傷害保険を選ぶ際には、いくつかのポイントを考慮することが重要です。

1. 補償金額の設定

- 死亡保険金や後遺障害保険金、治療費など、補償金額を十分に設定することが大切です。特に死亡や後遺障害に対する補償金額を高く設定することで、万が一の事故に備えることができます。

2. 保険範囲の確認

- 保険契約時に、運転者だけでなく、同乗者も補償の対象になっているかを確認することが重要です。家族や友人を同乗させる場合は、同乗者が補償対象に含まれているかを確認しましょう。

3. 自分の運転スタイルを考慮

- 自分が頻繁に運転する場所や運転スタイル(例えば、長距離運転や都市部での運転)に応じて、必要な補償金額を設定することが大切です。

【搭乗者傷害保険を選ぶ際の注意点】

1. 保険金額の上限

- 保険金額には上限が設定されているため、その上限が自分の期待する補償額に足りているかを確認しておくことが重要です。特に後遺障害に関しては、障害等級に基づく補償が行われるため、重度の後遺症に備えて高額な補償金額を選ぶことをおすすめします。

2. 免責条項の確認

- 一部の保険には免責額(自己負担額)が設定されていることがあります。免責額が設定されている場合、その額を確認し、支払いに支障がないかを確認することが重要です。

3. 他の保険との重複

- 人身傷害保険や医療保険、生命保険など、他の保険で同様の補償がカバーされる場合があるため、重複して補償を受けることがないかを確認することが重要です。必要に応じて、保険内容を見直しましょう。

まとめ

搭乗者傷害保険は、自動車事故で自分や同乗者が死亡・負傷した場合に、その損害に対する補償を行う非常に重要な保険です。

死亡や後遺障害、治療費、慰謝料など、事故後の経済的負担を軽減するために広範囲な補償が提供されます。

事故後の補償が迅速に行われるため、安心して事故に備えることができる保険です。補償金額や補償範囲を選ぶ際には、自分や同乗者の生活を守るために、適切な金額設定を行いましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |