![]()

近年、台風による冠水や大雪による倒木・スリップ事故など、気候災害による自動車への被害が増加しています。

こうした自然災害に起因するトラブルに対して、自動車保険でどこまで備えられるのか。

実は、加入している「車両保険の種類」や「特約の有無」によって、補償の有無や範囲が大きく変わることをご存じでしょうか?

ここでは、台風・大雪などに備えて適切な自動車保険を選ぶための具体的な視点と注意点を整理して解説します。

まず、台風や大雪などの災害で起こり得る主な車両被害を確認しましょう。

- 台風による倒木や看板の落下で車体に損傷

- 河川氾濫・冠水による水没・エンジン故障

- 大雪でのカーポート倒壊、雪の重みでルーフ破損

- 雪道でスリップし電柱や他車と接触

これらの被害は「車両保険」で備えることができますが、その補償範囲は保険のプランによって異なります。

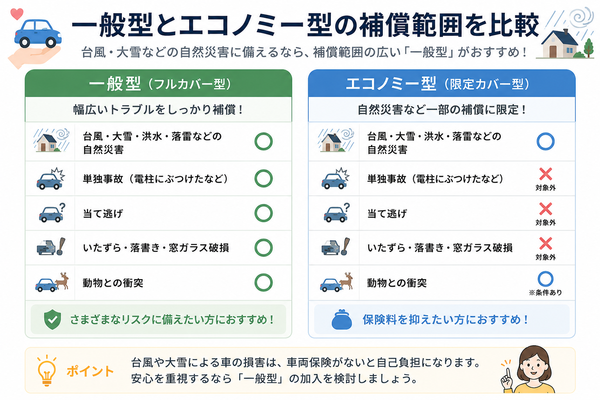

■ 車両保険の2種類と自然災害への対応範囲

自動車保険における車両保険には、大きく分けて以下の2種類があります。

| 種類 | 自然災害への対応 |

|---|---|

| 一般型(フルカバー型) | ○ 台風・大雪・水没・単独事故も補償対象 |

| エコノミー型(限定型) | △ 火災・盗難・台風などは対象だが単独事故は対象外 |

- 台風・大雪による被害(落下物・冠水・倒壊)には両者とも対応

- 単独事故(スリップなど)は一般型のみが補償対象

つまり、より広い範囲の自然災害に備えたいなら「一般型」が必須です。

■ 補償対象になる具体的なケースと注意点

| 被害状況 | 補償されるか | 補償される保険内容 |

|---|---|---|

| 台風で倒れた看板が車に直撃 | ○ | 車両保険(一般型/エコノミー型) |

| 台風で冠水、エンジンが故障 | ○ | 車両保険(両型とも対応) |

| 雪でカーポート倒壊、車が破損 | ○ | 車両保険(両型とも対応) |

| 雪道でスリップしガードレールと接触 | ○ | 一般型のみ(単独事故扱い) |

| 大雪でドアが開かず損傷 | △ | 一般型であれば交渉余地あり |

【免責金額(自己負担額)と補償金額に注意】

- 車両保険には「免責金額(例:5万円)」が設定されていることが多く、それを超えた分だけ補償対象となります

- 車両の時価額が上限となるため、古い車は「全損でも支払いが少額」という場合もある

- 免責を0円にすることも可能だが、保険料が高くなる

■ 自然災害対策に役立つ特約もチェック

以下の特約があれば、台風・大雪時の対応がより安心になります。

【レンタカー費用特約】

- 災害により車が修理中の間、レンタカー費用を補償

- 被害に遭った直後も通勤・通院などに困らない

【車両全損時修理費用補償特約】

- 修理費が時価を超える場合でも、実費での修理を補償

- 水没や大破など、全損判定になりやすい災害時に有効

【地震・噴火・津波危険補償特約】(一部保険会社)

- 通常の車両保険では地震・津波被害は補償対象外

- 別途特約で備える必要がある

■ 保険会社ごとに異なる対応差も

- 保険会社によっては、「駐車中災害」に強い特化型補償を設定している場合もある

- 台風や大雪の多い地域では、特定の損害に手厚い商品を選ぶのが有効

- 保険料の差は補償内容の差に直結するため、単なる価格比較ではなく“補償範囲比較”が重要

■ まとめ:自然災害は「想定外」に備える保険が正解

台風や大雪などの自然災害は、いつ・どこで起こるかわからず、かつ車への損害も深刻になりがちです。

だからこそ、「万が一」に対応できる車両保険の選び方が重要です。

- 車両保険は「一般型」であればスリップ事故などにも対応可能

- エコノミー型は費用は抑えられるが補償範囲が限定される

- 免責金額・車両時価・全損時対応などの条件も要確認

- レンタカー特約や地震特約など、必要に応じた特約も検討を

目次

車両保険は「一般型」であればスリップ事故などにも対応可能

冬季の雪道や凍結路面では、どれだけ注意していてもスリップ事故が発生することがあります。スピンしてガードレールや電柱にぶつかってしまった、駐車中に車が滑って他車に接触した。

そんなケースでは、相手がいない「単独事故」となり、加害者・被害者の区別がつかないため、自身の自動車保険による補償が重要になります。

このような事故に対応できるのが、車両保険〈一般型〉です。以下でその補償内容と特徴を詳しく見ていきましょう。

■ スリップ事故=「単独事故」に分類される

スリップ事故は以下のような特徴を持つ「単独事故」に該当します。

- 自分の運転ミス・天候・路面状況などによって発生

- 相手車両が存在しない(=相手からの賠償が受けられない)

- 自損・自車破損に対して補償が必要

よって、対人・対物保険ではカバーされず、自車の損害には「車両保険」が必要となります。

■ 一般型車両保険がスリップ事故を補償できる理由

車両保険〈一般型〉は、次のように補償範囲が非常に広いのが特長です。

| 対象となる事故例 | 一般型での補償有無 |

|---|---|

| 電柱・ガードレールへの衝突 | ○ 補償対象 |

| スリップして道路から脱輪・転落した事故 | ○ 補償対象 |

| 建物や壁に接触した単独事故 | ○ 補償対象 |

| 駐車中に車が滑って壁に当たった | ○ 補償対象 |

| 高速道路上での単独スピン事故 | ○ 補償対象 |

つまり、相手がいなくても自車が損傷した事故であれば、ほとんどのケースで補償されます。

■ エコノミー型ではスリップ事故は対象外

一方、エコノミー型(車対車限定型)では、以下のような事故は補償対象外です。

- 自損事故(単独スリップなど)

- 電柱やガードレールとの接触

- 路外への転落・転倒

これは、エコノミー型が「相手車両が関係する事故のみを補償対象とする」方針に基づいているためです。

たとえば、スリップしてガードレールに接触し、フロントバンパーとフェンダーを破損した場合:

- 修理費用:30万円

- 加入保険:一般型車両保険(免責5万円)

- 保険支払額:30万円 − 5万円(免責)= 25万円

これに対し、エコノミー型であれば「補償対象外」のため全額自己負担になります。

【保険を使うと等級ダウンがある点に注意】

車両保険を使うと、スリップ事故であっても:

- 3等級ダウン

- 事故有係数適用期間(3年間)発生

- 翌年以降の保険料が上がる

保険金を使う前には、「修理費」と「保険料上昇額」のバランスを見て判断する必要があります。

■ スリップ事故への備え方まとめ

スリップ事故は冬場のリスクとして誰にでも起こり得るものです。その損害をカバーするには、車両保険の中でも「一般型」でなければ補償されないことを正しく理解しておく必要があります。

- スリップ事故は「単独事故」=車両保険が必要

- 一般型は幅広い単独事故に対応、エコノミー型は補償対象外

- 修理費が高額になりやすいため、備えとしての一般型加入は有効

- 保険使用前には免責額・等級ダウンの影響も確認すること

エコノミー型は費用は抑えられるが補償範囲が限定される

自動車保険の見積もりを比較していると、「エコノミー型車両保険(限定型車両保険)」は保険料が安く、家計に優しい選択肢に見えることがあります。

しかし、その保険料の安さは補償範囲の狭さと表裏一体であり、災害や単独事故、当て逃げといったリスクには対応できないケースがあるため、加入前の確認が重要です。

ここでは、エコノミー型車両保険の補償内容と制限点について、一般型との違いを交えながら詳しく解説します。

■ エコノミー型車両保険とは?

- 正式には「車対車+限定危険車両保険」とも呼ばれる

- 一般型(フルカバー型)に比べて補償対象が限定されている

- その分、保険料が安く設定されている

■ エコノミー型で補償される主な事故例

| 補償されるケース | 備考 |

|---|---|

| 他車との接触・衝突事故(過失の有無問わず) | 対象車両が確認できる場合に限る |

| 火災や爆発による車両損傷 | 放火や自然発火を含む |

| 台風や洪水など自然災害による損傷 | 倒木・冠水・落下物など |

| 車の盗難・車上荒らし | 登録された車両本体の盗難も対象 |

■ 補償されない主なケース(=限定される範囲)

エコノミー型では、以下のような事故・損害は原則として補償対象外です。

① 単独事故(スリップ・電柱衝突・自損事故)

- 雪道でのスリップ

- ガードレールへの接触

- 壁・建物などとの衝突

- 道路外への脱輪・転落

→ これらは「相手車両がいない事故」=補償対象外

② 当て逃げ(加害者不明の事故)

- 駐車中にぶつけられて相手が立ち去った

- ナンバーや相手車両が特定できない

加害者不明の場合、保険会社が「対車両事故」と認定できず、支払い対象外となる

③ 自然災害でも「地震・噴火・津波」は原則対象外

- 台風や大雪は補償対象でも、地震関連はほとんどの契約で除外

- 地震等に備えるには別途特約が必要

■ 保険料は安くなるが、それには理由がある

| 項目 | 一般型 | エコノミー型 |

|---|---|---|

| 保険料 | 高い(補償が広いため) | 安い(補償が限定的なため) |

| 単独事故(スリップなど) | ○ 補償される | × 補償されない |

| 当て逃げ | ○ 補償される | × 加害者不明なら対象外 |

| 火災・台風・盗難 | ○ 補償される | ○ 補償される |

| 保険金の支払い基準 | 広い解釈・包括的対応あり | 対象の明確性が求められる |

【こんな人にはエコノミー型でも選択肢になりうる】

- 年式の古い車・市場価値の低い車を所有している

- 保険料をとにかく安く抑えたい

- 走行距離が少なく、事故のリスクが低い

- 単独事故・当て逃げの補償が不要な場合

ただし、リスクを想定していないまま加入すると「いざという時に保険が使えない」という事態も起こり得ます。

- 単独事故・当て逃げなどには対応していない

- 自然災害でも対象・対象外の区別がある

- 安さだけで選ぶと、事故時に全額自己負担の可能性がある

- 車両の価値や運転環境を踏まえて選択を

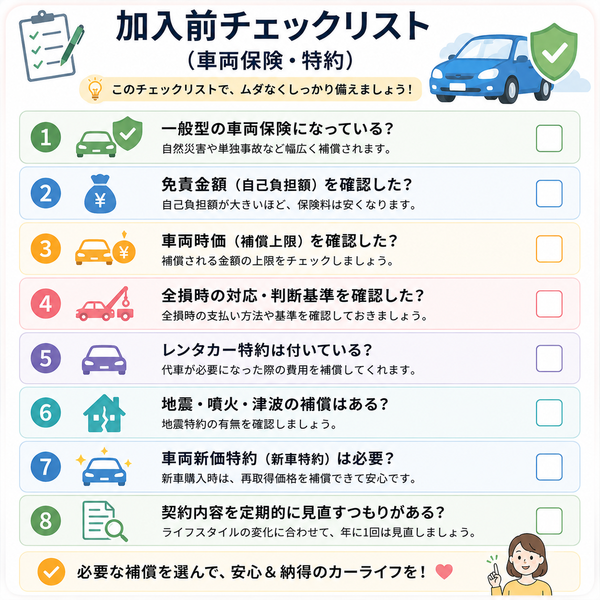

免責金額・車両時価・全損時対応などの条件も要確認

車両保険に加入していても、実際に事故や災害に遭った際、「予想より支払われる金額が少なかった」「全損扱いになったが買い替え費用が足りなかった」など、想定外の不満やトラブルが発生することがあります。

これは多くの場合、保険契約時に設定されている「免責金額」「車両時価」「全損時の補償条件」の理解不足に起因します。

ここでは、車両保険を契約・見直す際に必ず押さえておくべきこの3点を、順にわかりやすく解説します。

■ 1|免責金額(自己負担額)

免責金額とは、事故などで車両保険を使用する際に契約者が自分で負担する金額のことです。

- 「5-10万円」:1回目の事故で5万円、2回目以降は10万円自己負担

- 「0-0万円」:常に保険が全額支払い(保険料は高くなる)

● 仕組みのイメージ

修理費が30万円、免責5万円の場合:

→ 支払われる保険金:30万円 − 5万円 = 25万円

【注意点】

- 修理費が免責額以下だと保険は一切出ない(例:修理費3万円・免責5万円)

- 免責0円プランは手厚いが、保険料が高くなるため家計とのバランスが重要

- 法人契約や高リスク車両では、免責額が10万円以上に設定されていることも

■ 2|車両時価(補償上限)

車両保険では、契約時に保険会社が定めた「車両の時価額」が補償上限となります。

● 時価とは?

- 保険会社が独自に算出する事故時点での市場価値(査定額)

- 新車価格ではなく、中古市場の価格をもとに決まる

- 年数経過や走行距離で大きく下がる

- 車両時価:15万円と査定

- 修理費:45万円

→ 支払われる保険金:15万円(上限)

【注意点】

- いくら修理費が高くても、時価額が支払限度

- 高年式の車ほど、支払われる額が実際の損害に見合わなくなる傾向

- 新車購入から3〜5年以内なら、車両新価特約を付けると「購入価格相当額」が支払われる場合もあり

■ 3|全損時の対応と判断基準

● 全損とは?

修理費が車両時価額と同等またはそれ以上になる状態

または、修理が不可能・経済合理性がないと保険会社が判断した場合

● 全損の種類

- 経済的全損:修理費が時価超過(費用対効果が合わない)

- 物理的全損:修理不能(フレーム破損・水没など)

- 車両時価額+特約(条件付き)

- 車両新価特約:新車価格に近い額が支払われる(一定期間内のみ)

- 買替費用補償特約:新しい車購入時の補填として使える保険金が追加支給される場合あり

■ 実際の加入前に確認しておくべき項目一覧

| 項目 | 確認ポイント |

|---|---|

| 免責金額 | 金額はいくらか? 1回目と2回目で異なるか? |

| 車両時価 | 契約時の車両価格と現在の市場価値に差はあるか? |

| 全損時の対応 | 修理不能時、どのような補償になるか?特約はあるか? |

【補償されるつもりが“自己負担だらけ”にならないために】

車両保険は、確かに心強い備えではありますが、「免責金額」「車両時価」「全損時の対応条件」を正しく理解せずに加入していると、いざという時に期待した金額が下りないことも珍しくありません。

- 免責金額の設定によっては、少額事故では保険が使えない

- 車両時価が低いと、高額修理でも補償がわずかになる

- 全損時の補償も、時価+特約の有無で大きな差が出る

レンタカー特約や地震特約など、必要に応じた特約も検討を

l自動車保険において、補償の中心となるのは「対人・対物・車両保険」ですが、それだけでは事故後の生活再建や代替手段まではカバーできません。

そこで役立つのが「特約(とくやく)」です。中でも、レンタカー費用特約や地震・噴火・津波補償特約は、自然災害や事故で車を失ったときに心強い選択肢になります。

ここでは、そうした「必要に応じて検討すべき特約」を中心に、詳しくご説明します。

■ 1|レンタカー費用補償特約(代車費用補償特約)

● どんなとき使える?

事故・故障・災害で自車の修理が必要になり、使用不能な期間に、レンタカー費用を補償

- 修理中の代車利用費用を定額支給(例:1日5,000円まで × 最大30日など)

- 車両保険使用が前提となる場合が多い

- 一部保険会社では自由に選んだレンタカー会社でも対象可

- 車が生活必需品(通勤・通学・送迎など)

- 事故時も車がないと困る地域(公共交通機関が乏しい)

- レンタカー費用の自己負担を抑えたい人

■ 2|地震・噴火・津波危険車両全損時一時金特約(地震特約)

● 通常の車両保険では補償されないもの

自動車保険の車両保険は、地震・津波・噴火による損害は原則補償対象外です。

これらの災害リスクに備えるには、専用特約の付加が必要です。

- 地震・津波・噴火によって車両が全損した場合に一時金(例:50万円)を支給

- 修理費が時価を超えたときなど、「全損」と保険会社が認定した場合に限られる

- 一時金なので、修理費とは関係なく支払われる

- 地震・津波リスクが高い地域(沿岸部・断層付近など)に住んでいる

- 車を失ってもすぐに生活を立て直す手段が必要な人

- 新車購入直後など、少しでも買い替え費用を確保したい人

■ 3|車両新価特約(新車特約)

- 新車購入後、一定年数(2〜3年)以内に全損になった場合、購入価格相当額が支給される

- 通常の車両保険では「時価額」までしか出ないが、この特約があると差額を補填できる

- 新車・高年式車に乗っている

- 買い替えに備えた資金負担を最小限にしたい

■ 4|事故時代車費用特約(非車両保険型でもOKな代車補償)

- 車両保険未加入でも、事故時の代車費用を日額支給するタイプ

- 加害者が特定できない当て逃げや、被害者であっても保険使用に時間がかかるときに便利

■ 特約の加入時に注意すべきこと

| 項目 | 確認ポイント |

|---|---|

| 加入条件 | 車両保険加入が前提の特約が多い(例:レンタカー特約) |

| 適用範囲 | 自損事故・当て逃げ・自然災害でも対象かどうかを確認 |

| 支払条件 | 「全損」「修理不能」など条件が細かい場合もある |

| 一時金か実費か | 支払方式が一律なのか、領収書提出が必要かなどを要チェック |

| 保険料への影響 | 年間数百〜数千円で追加可能だが、複数付けると保険料が上がる可能性あり |

【特約は“保険の空白”を埋める重要なパーツ】

レンタカー費用や地震による損害などは、基本補償ではカバーされないことが多く、事故後・災害後の現実的な支出に直結します。

特約をうまく組み合わせることで、補償範囲をぐっと広げつつ、日常生活の混乱を最小限に抑えることができます。

- 生活再建に直結する特約(レンタカー・地震・新価特約など)は実用性が高い

- 保険料とのバランスを見て、優先順位を決める

- 地域性(津波・雪・交通事情)やライフスタイル(通勤・通学)に応じて検討すべき

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |