![]()

自動車を購入したり、引っ越しをした際に必要となる「車庫証明(自動車保管場所証明書)」ですが、これは保険契約にも一定の関係があります。

以下では、自動車保険を比較・検討する際に知っておきたい、車庫証明と保険契約の関係について詳しく解説します。

■ 車庫証明とは何か?

● 車庫証明の概要

- 正式名称は「自動車保管場所証明書」。

- 主に普通車(登録車)を購入・登録する際に必要な書類。

- 保管場所が確保されていることを証明するもので、都道府県公安委員会(警察署)が発行。

● 車庫証明が必要なタイミング

- 新車・中古車を購入したとき

- 登録住所を変更したとき(引越し等)

- 車両を買い替えたとき

軽自動車の場合は、一部地域を除いて車庫証明の提出が不要です。

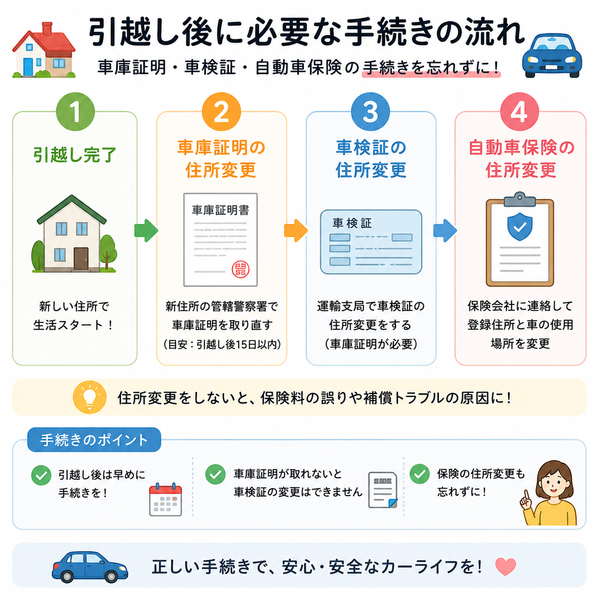

【引越し時の注意点】

保険契約の住所と、実際の保管場所が異なると保険契約上問題になることがあります。

● 変更があった場合の対応手順

- 車庫証明を提出(管轄警察署へ申請)

- 車検証の住所変更

- 自動車保険会社への住所変更申告

● トラブル回避のポイント

- 住所変更後は速やかに保険会社へ連絡を入れること。

- 車庫証明と車検証、保険証券の住所を一致させておくことが重要です。

車庫証明が保険契約そのものに与える影響

自動車保険の契約において、車庫証明が直接求められることはほとんどありません。

しかし、車庫証明に記載される「車の保管場所の情報」は、保険契約の内容や保険料、契約の有効性に影響を及ぼす重要な要素となります。

以下で、車庫証明が保険契約そのものにどのような影響を与えるのか、詳しく解説します。

■ 1. 保険料算出における影響

● 主な使用の本拠地とリスク評価

- 自動車保険は、契約者の「主な使用の本拠地」(=車の主な保管場所)に基づいてリスクを評価します。

- 車庫証明に記載された住所が「主な使用の本拠地」と一致していることが前提。

- 地域によって事故率や盗難率が異なるため、保険会社は保管場所によって保険料を細かく変動させています。

- 都心部(例:東京都心、横浜市など):事故や盗難のリスクが高く、保険料が高め。

- 郊外・地方(例:山梨県、鳥取県など):リスクが低く、保険料は比較的安い。

■ 2. 契約情報と実態が一致していないと…

● 契約時の虚偽申告とみなされる可能性

- 保険申込時に登録した使用地と、実際の保管場所(=車庫証明上の場所)が異なる場合、

- 契約の解除

- 保険金の減額または不払い

- 等級の引継ぎ拒否

といったペナルティが発生することがあります。

● 保険金支払い時の調査対象になる

- 事故発生時、保険会社は「実際の保管状況」を確認します。

- 車庫証明の住所と申告内容が矛盾していると、

- 「契約時に虚偽の情報があった」と判断され、

- 保険金の支払いが拒否される事例もあります。

■ 3. 引越し・車庫変更時のリスク

● 引越し後の手続きを怠ると保険料に影響

- 引越しによって車の保管場所が変わった場合、保険会社に使用地変更を届け出る義務があります。

- この届け出を怠ると、保険契約の内容にズレが生じ、万が一のときに不利益を受けるリスクが高まります。

● 住所変更による保険料の再計算

- 使用地変更を届け出ると、保険料が再計算される場合があります。

- 地域差によって保険料が上がることもあれば、逆に下がることもあります。

以下の点を確認し、車庫証明と保険契約に矛盾がないよう注意しましょう。

- 自動車保険申込時に登録する「使用の本拠地」は、車庫証明と同一の住所か?

- 車庫変更があった場合は、速やかに保険会社に連絡したか?

- 契約書に記載された使用地が、現在の車の保管場所と一致しているか?

【車庫証明と保険契約は「住所情報」で密接につながっている】

車庫証明そのものを保険会社に提出するケースは稀ですが、

その内容(=保管場所情報)は保険契約において以下のような影響を持ちます。

【車庫証明が保険契約に与える実質的影響】

- 保険料算出の前提となる「使用の本拠地」を証明する要素になる

- 保管場所の変更を保険会社に届けないと、契約無効や保険金不払いのリスクがある

- 車庫変更時は「車庫証明」「車検証」「保険契約」の3点セットを必ず一致させることが必要

自動車保険を契約・比較する際には、こうした保管場所の正確性にも十分注意を払いましょう。

登録住所と保険のリスク算定

自動車保険の保険料は、単に年齢や車種だけでなく、「どこで車を使用・保管しているか(=登録住所・使用の本拠地)」によっても大きく変わります。

これは保険会社が地域ごとのリスク(事故・盗難・災害など)をもとに保険料を算定しているためです。

以下では、登録住所と保険のリスク算定の関係について詳しく解説します。

■ 登録住所と「使用の本拠地」の定義

● 使用の本拠地とは?

- 「その車が主に使用・保管されている場所」を指します。

- 通常は、契約者の住民票住所または車庫証明の所在地と一致することが基本。

● 登録住所との関係

- 保険契約時には、「使用の本拠地」を登録する必要があり、その情報をもとに保険料が決まります。

- 実際の保管場所と異なる住所を登録していると、保険契約が無効になったり、保険金が支払われないリスクもあります。

■ なぜ住所によって保険料が違うのか?

保険会社は、長年にわたる事故データ・盗難データ・自然災害の発生率などを地域ごとに蓄積しており、それを元にリスク評価を行います。

【地域ごとのリスク要因】

- 事故発生率:都市部は交通量が多く事故リスクが高い

- 盗難リスク:一部の都市圏や港湾地域では車両盗難率が高い

- 自然災害リスク:河川近くや台風被害が多い地域など

● 具体的な地域別の例

| 地域 | 傾向 | 保険料への影響 |

|---|---|---|

| 東京都心 | 交通量・盗難リスクが高い | 保険料が高くなりやすい |

| 大阪市内 | 事故率・盗難リスクが高い | やや高めの傾向 |

| 北海道・山間部 | 交通量が少ないが自然災害リスクあり | 条件次第で変動 |

| 鳥取県などの地方 | 事故や盗難が少ない | 保険料が安くなる傾向 |

■ 登録住所が違うとどうなる?

● 虚偽申告とみなされるリスク

- 実際は東京都で使用しているのに、実家の地方住所(保険料が安い地域)で契約した場合など、

→ 保険会社に虚偽申告と判断される可能性があります。

● 契約上の不利益

- 保険金が減額または支払拒否されるリスク

- 契約解除や今後の契約拒否につながることも

■ 引越し時の対応と再評価

● 住所変更時に必要な手続き

- 引越しや車の保管場所が変わったら、速やかに保険会社へ「使用の本拠地変更」を申告する必要があります。

- 申告をもとに保険料が再計算される(上がる場合も下がる場合もあり)

- 都会から地方に引っ越した場合:保険料が下がる可能性

- 地方から都会に引っ越した場合:保険料が上がる可能性

【正しい登録住所は「保険料の公平性」と「契約の有効性」を守る鍵】

登録住所(使用の本拠地)は、自動車保険において以下のような重要な役割を果たします。

● 登録住所が保険契約に与える影響まとめ

- 保険会社は住所ごとの事故・盗難リスクを評価して保険料を算定

- 虚偽の住所での契約は保険金支払い拒否の原因となる

- 引越しや車庫変更の際は、必ず保険会社に届け出を

- 登録住所は車庫証明や車検証の住所と整合性を持たせることが重要

自動車保険を契約・更新する際には、住所情報を正確に反映させることが最も基本かつ重要なルールです。

リスク算定の仕組みを理解することで、納得のいく保険選びができるようになります。

等級引継ぎや事故時対応にも影響

自動車保険の契約において、「等級引継ぎ」や「事故時の対応」は、登録住所や保管場所の情報と密接に関係しています。

特に、車庫証明に基づく「使用の本拠地」情報が保険会社に正しく申告されていないと、契約上の不利益やトラブルに直結します。

ここでは、等級引継ぎや事故時対応において住所・保管場所情報がどのように影響するかを詳しく解説します。

■ 1. 等級引継ぎに与える影響

● 等級制度とは

- 自動車保険には「ノンフリート等級制度」があり、無事故を重ねるほど保険料が安くなります。

- 通常、1年間無事故なら翌年1等級アップ(保険料割引)、事故を起こせばダウン(割増)となる仕組み。

● 引越し・保管場所変更と等級の関係

- 引越し後に車庫証明を更新しても、保険会社に「使用の本拠地」変更を届け出なければ、正しく等級が引き継がれないことがあります。

- 旧住所のまま更新し続け、引越し先で再契約した場合 → 新規扱いで「6等級(初期)」からスタートになる可能性

- 家族間での契約名義・住所の変更が不適切な場合 → 等級継承が無効とされる場合も

● 適切な引継ぎのための対応

- 住所変更後は保険会社に正確な保管場所(=車庫証明と一致する住所)を届け出る

- 家族間での引継ぎを行う場合も、同居・生計を共にしていることが条件となることが多い

■ 2. 事故時対応への影響

● 保険金支払いの前提として「契約情報の整合性」が重要

- 事故が起きたとき、保険会社は「保険契約時に登録された情報」と「実際の使用・保管状況」に食い違いがないかを確認します。

● 住所・保管場所が異なると…

- 車が申告された使用地ではなく、まったく別の場所で保管・使用されていた場合、

→ 保険会社は「契約時の虚偽申告」と判断し、保険金の減額や不払いにつながる可能性があります。

- 契約住所:親元の地方(保険料が安い)

- 実際の使用地:東京(大学進学・就職など)

- 東京で事故を起こした → 調査により「実態と契約が違う」と判断され、保険金支払いが拒否された事例も存在

■ 3. トラブルを防ぐためのポイント

以下の点を意識して、等級の正当な引継ぎと円滑な事故対応を確保しましょう。

● 保険契約時・引越し時にやるべきこと

- 使用の本拠地(保管場所住所)を正確に申告する

- 引越し・転勤・単身赴任などの際は速やかに保険会社に住所変更を届ける

- 車庫証明・車検証の住所と保険契約書の記載が一致しているか確認

【家族間の名義変更・継承時の注意】

- 等級引継ぎは「配偶者・同居の親族」などに限られる場合がある

- 別居している家族間での引継ぎは、条件を満たさないと無効になる場合あり

【住所・保管場所の整合性は保険契約の信用の土台】

等級引継ぎや事故時対応において、以下の点が極めて重要です。

● 影響まとめ

- 住所・保管場所が一致していないと等級が無効になる可能性がある

- 保険会社は事故時に契約情報と実態を照らし合わせて調査する

- 登録情報のズレは「契約違反」とされ、保険金が支払われないリスクがある

自動車保険は「正確な申告」と「適切な更新」によって成り立ちます。保管場所の変更や引越しの際には、保険会社への連絡を怠らないことが、契約を守りトラブルを防ぐ最大のポイントです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |