![]()

自動車保険の保険料は、さまざまな要素に基づいて決まります。その中で見逃せないのが、ドライバー歴(=運転経験年数)です。

運転歴が長くなるほど事故リスクが減ると見なされるため、一定の条件下では保険料の割引要因になります。

ただし、ドライバー歴が直接的に保険料を下げるわけではなく、等級制度・契約内容との複合的な影響を通じて変動するため、仕組みを正しく理解しておくことが重要です。

■ ドライバー歴と保険料の関係(仕組みの概要)

【1】直接的な割引は存在しない

- 一般的な自動車保険では、「ドライバー歴○年以上で△%割引」といった明示的な割引制度は存在しません

【2】ただし、ドライバー歴は間接的に保険料に影響する

以下のような制度を通じて、ドライバー歴の長さが保険料に影響を及ぼします。

【関連する3つの制度・条件】

【1】等級制度(ノンフリート等級制度)

【2】年齢条件の設定

【3】新規契約時の運転歴申告(条件付き)

【初めての契約者・免許取り立ての場合の保険料】

- ドライバー歴が短い人は「事故リスクが高い」と判断される

- 加えて、等級も「6等級スタート」のため、保険料は高めに設定される

- このため、「親の等級を引き継ぐ(ノンフリート等級継承)」制度を活用することで、保険料を大幅に下げることが可能

■ 家族間での等級継承(ドライバー歴が短い人向けの対策)

● 主な要件

- 同居親族間であること

- 旧契約の等級を引き継げること(中断証明書などが必要な場合あり)

- 父親が20等級の契約を終了 → その等級を新社会人の子が引き継ぎ、割安な保険料で契約可能

■ よくある誤解と注意点

| 誤解 | 実際の仕組み |

|---|---|

| 運転歴が長ければ自動的に保険料が安くなる | 等級制度が中心であり、運転歴そのものは間接要素 |

| 年齢条件を上げれば誰でも保険料が下がる | 契約車両を運転する人の年齢が条件未満だと補償外になるので要注意 |

| 一度等級が下がってもすぐに戻せる | 等級回復には年単位の無事故期間が必要 |

等級制度(ノンフリート等級制度)

自動車保険の保険料を左右する最も重要な制度が「ノンフリート等級制度(等級制度)」です。

これは、1台ずつ個別契約する個人契約(ノンフリート契約)に適用される仕組みで、過去の事故歴・保険継続状況に応じて保険料が増減するルールとなっています。

■ ノンフリート等級制度とは?

● 基本の考え方

契約者(個人)の事故リスクと保険料を、公平に評価するための制度です。

契約を継続して無事故であれば「等級」が上がり、保険料が割引され、逆に事故を起こすと等級が下がり、保険料が割増されます。

● ノンフリートとは?

保有車両が9台以下の契約を「ノンフリート契約」と呼び、企業が10台以上まとめて契約する「フリート契約」と区別されています。

■ 等級の基本構造

| 等級 | 保険料の特徴 | 初回加入者のスタート |

|---|---|---|

| 1〜5等級 | 割増(事故多数者) | ×(等級ダウン時に適用) |

| 6等級 | 基準等級(新規加入者) | ○(一般的なスタート等級) |

| 7〜20等級 | 割引(無事故継続者) | △(等級引き継ぎや中断再開でスタートする場合もあり) |

■ 等級と割引率の目安(無事故時)

| 等級 | 割引率(目安) |

|---|---|

| 6等級(新規) | 約0〜10% |

| 10等級 | 約30%前後割引 |

| 15等級 | 約45%前後割引 |

| 20等級(上限) | 約60%前後割引 |

※割引率は保険会社や補償内容によって異なります。

■ 事故を起こした場合の影響(事故有係数適用)

● 等級が下がる

- 保険を使って事故処理を行うと、1件あたり等級が3つ下がる(例:20等級 → 17等級)

- 事故の件数が多いほど、大きく下がる(例:2件で6等級ダウン)

● 事故有係数(3年間割増)が適用される

- 等級が下がるだけでなく、3年間は「事故有割増」として保険料が高くなる

- このため、事故後の保険料は大きく跳ね上がることがある

| 状況 | 翌年の等級 | 適用係数 |

|---|---|---|

| 無事故 | 1等級アップ | 割引 |

| 事故1件 | 3等級ダウン | 割増(事故有係数) |

| 事故2件以上 | 6等級ダウン以上 | 割増+係数適用延長 |

■ 等級の継続・引き継ぎ・中断

【1】継続

- 契約更新時に無事故なら等級が1つ上がる(例:6等級 → 7等級)

【2】等級の引き継ぎ(ノンフリート等級継承)

- 同居の家族間や法人→個人などで等級を引き継げる制度

親の20等級を、独立した子どもが継承して新契約する

【3】等級の中断・保存(中断証明書)

- 車を手放す・しばらく運転しない場合、最大10年間等級を保存できる

- 海外赴任・単身赴任・妊娠育休などで保険契約を一時中断したいときに有効

■ よくある誤解と注意点

| 誤解 | 実際の制度 |

|---|---|

| 事故を起こしてもすぐ戻せる | × 3年間は事故有係数で割増が続く |

| 車を替えると等級はリセットされる | × 同一契約者なら等級は継続可能 |

| 等級は年齢で決まる | × 無事故継続年数による評価制度 |

| 家族に渡せばだれでも引き継げる | × 引き継げるのは同居親族または配偶者間に限られる |

【等級制度を理解すれば保険料を合理的に下げられる】

ノンフリート等級制度は、安全運転を続けるほど保険料が安くなる合理的な仕組みです。

ただし、一度事故を起こすと等級が大きく下がり、3年間は保険料が高騰するため、事故の際に保険を使うかどうかは慎重に判断する必要があります。

また、家族内での等級継承や中断証明書の活用など、等級を資産として運用する考え方も重要です。

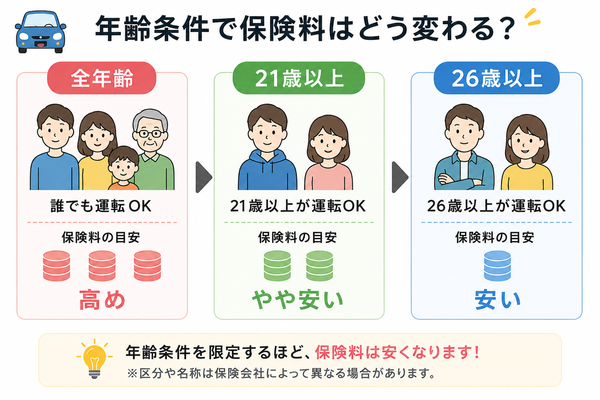

年齢条件の設定

自動車事故の発生率は年齢と相関があり、若年層ほど事故率が高く、年齢が上がるにつれて事故率は下がる傾向があります。

これを保険料に反映させたのが、「年齢条件の設定」です。運転者の年齢層を限定することで、保険料を大幅に安くすることが可能になります。

■ 年齢条件とは?

任意保険において、「補償対象となる運転者の年齢範囲を制限すること」を指します。

設定した年齢未満の運転者が事故を起こした場合、補償されないことがあるため、慎重に設定する必要があります。

■ 主な年齢条件の種類(保険会社によって若干異なる)

| 年齢条件 | 補償対象となる運転者 | 特徴 |

|---|---|---|

| 全年齢補償 | 何歳でも補償される(0歳〜) | 最も保険料が高い |

| 21歳以上補償 | 満21歳以上の運転者 | 20歳以下は補償外 |

| 26歳以上補償 | 満26歳以上の運転者 | 事故率が下がり、保険料が安くなる |

| 30歳以上補償(一部) | 満30歳以上の運転者 | 35歳条件とほぼ同様 |

| 35歳以上補償 | 満35歳以上の運転者 | 最も割安な設定 |

■ 年齢条件による保険料の違い(目安)

同じ車種・等級でも、年齢条件で以下のような差が生じます。

| 年齢条件 | 年間保険料(目安) |

|---|---|

| 全年齢補償 | 120,000円〜150,000円 |

| 21歳以上補償 | 80,000円〜100,000円 |

| 26歳以上補償 | 50,000円〜70,000円 |

| 35歳以上補償 | 40,000円前後 |

※実際の保険料は等級・車種・地域・補償内容などにより変動します。

■ 「運転者の範囲」とセットで考えるべき

年齢条件とあわせて、「誰が運転するか」も補償の対象範囲に関わります。

● 運転者の限定範囲

| 運転者の範囲 | 対象 |

|---|---|

| 本人限定 | 契約者のみ |

| 本人・配偶者限定 | 契約者+配偶者 |

| 家族限定 | 同居の親族全員(子・親・兄弟など) |

| 限定なし | 誰が運転しても補償(もっとも高額) |

● 設定ミスの例

- 「26歳以上補償」で契約 → 20歳の子が運転して事故 → 補償されない

- 「本人・配偶者限定」で契約 → 親が運転して事故 → 補償されない

【年齢条件の設定ミスによるリスク】

- 補償対象外の事故になると、保険金が一切支払われない

- 被害者に対する賠償責任を契約者本人が全額負担することに

- 「家族で車を共有」している場合は、最年少の運転者に合わせて設定するのが原則

■ 年齢条件の変更タイミングと方法

● 契約更新時

- 毎年の契約更新時に変更可能

- 子どもが免許を取ったタイミングで「全年齢補償」にするなど

● 契約途中での変更(保険会社による)

- 出産・結婚・免許取得などで家族構成が変わった場合、中途変更に応じてくれる会社もある

【年齢条件は保険料と補償範囲を左右する重要設定】

- 年齢が高い運転者に限定するほど保険料は安くなる

- ただし、年齢条件に合わない運転者が事故を起こすと補償されない重大リスクがある

- 保険料の節約と補償のバランスを見ながら、同居家族の年齢を踏まえて慎重に設定することが大切

新規契約時の運転歴申告(条件付き)

自動車保険では、等級制度(6等級スタート)や年齢条件が保険料に大きな影響を与えますが、新規契約者に対して「運転歴(運転経験年数)」を申告させる保険会社も存在します。

これは、事故リスクの見積もり精度を高める目的で行われるもので、一定の条件下では保険料や引受可否に影響することもあります。

■ 新規契約時の運転歴申告とは?

● 概要

保険会社が新規契約者に対して、免許取得からの運転年数(運転歴)を申告させる制度です。

● 目的

- 運転技術や交通ルールへの理解度の参考とするため

- 初心者による事故リスクを見積もる材料とするため

■ 運転歴の分類と保険料の影響(例)

| 運転歴 | リスク評価 | 保険料の傾向 |

|---|---|---|

| 1年未満(免許取り立て) | 高リスク | 最も高額になる傾向 |

| 1〜3年程度 | やや高リスク | 保険料は高め |

| 5年以上 | 中リスク | 保険料は安定してくる |

| 10年以上 | 低リスク | 保険料が比較的割安になる可能性あり |

- 一部の保険会社では「運転歴申告」を必須項目とし、

- 運転歴によって保険料を調整(特にダイレクト型・通販型に多い)

- 運転歴1年未満の契約を「リスクが高い」として引き受けない商品も存在

- 他の保険会社では「年齢・等級・車種」など他の項目で評価し、運転歴の影響を明示的に反映しない場合もある

■ 運転歴申告と保険契約への具体的な影響

【1】保険料の算出に反映される

- 申告した運転歴が短いと、事故率の高い層とみなされ、保険料が高くなる

【2】車種によっては契約を断られることもある

- 高性能車・スポーツカー・輸入車などの場合、運転歴1年未満では契約不可のケースがある

【3】割引制度と併用できる場合も

- 運転歴10年以上などの条件により、一定の安全運転者割引が適用される保険商品も存在

【等級とは別の制度であることに注意】

- 等級(ノンフリート等級)は無事故年数による保険継続実績の評価

- 運転歴申告は、「免許取得後、どれくらいの期間安全に運転してきたか」の自己申告

→ 両者は別の評価軸であり、どちらも保険料に影響するが、役割が異なる

■ 運転歴申告に関する注意点

| 注意点 | 解説 |

|---|---|

| 正確な年数を申告する必要あり | 虚偽申告をすると保険金の支払い拒否や契約解除のリスクがある |

| 運転歴と保険契約歴は別物 | 他人の車を運転していた場合でも、「運転歴」はあるが「等級」は付かない |

| 証明資料の提出が求められることも | 特に中断証明書や運転免許証の提示が必要なケースあり |

【運転歴申告は、リスク評価の一部として重要な情報】

- 新規契約時には、保険会社によって運転歴の申告が求められることがある

- 申告内容によっては保険料が高くなったり、車種制限を受けたりする

- 特に運転歴1年未満の方は、保険会社ごとの対応差に注意が必要

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |