![]()

中古車を購入する場面は、多くの人にとって「車にかかるコスト全体を見直す好機」です。とくに自動車保険は、補償内容や契約条件をうまく調整することで、大きな保険料の節約につながります。

ただし、新車とは異なる中古車特有の事情もあるため、それを踏まえた比較・選び方が必要です。

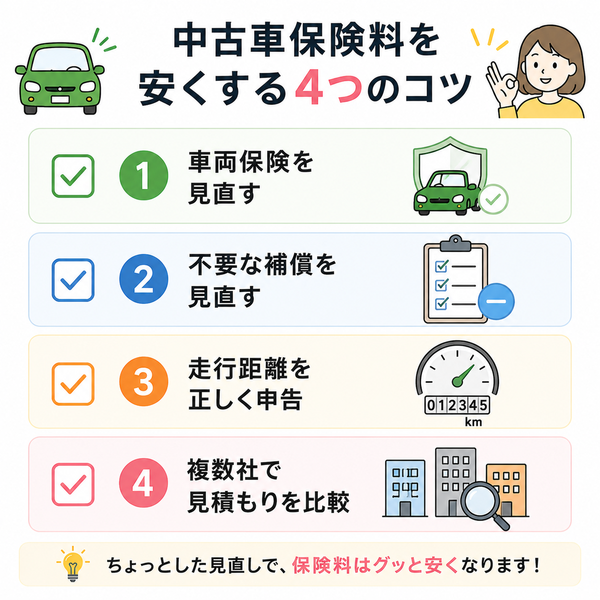

保険料を節約するためのポイント

- 車両保険は本当に必要かを再検討

- 補償内容はライフスタイルに合わせて最適化

- 年間走行距離を正しく申告する

- 複数社を比較して見積もりを取る

- ゴールド免許割引やセカンドカー割引を活用

【中古車向け自動車保険の注意点】

- 購入後すぐに保険が切れることのないように準備

納車日が決まったらすぐに保険の契約準備をする。無保険期間ができないよう注意。 - 旧所有者の自賠責保険の残りがあるか確認

名義変更後に自賠責も引き継ぐことができる場合があるが、任意保険は別途加入が必要。 - 年式・型式によっては保険の引受けに制限があることも

古すぎる車や事故歴のある車は、車両保険に加入できないケースがある。

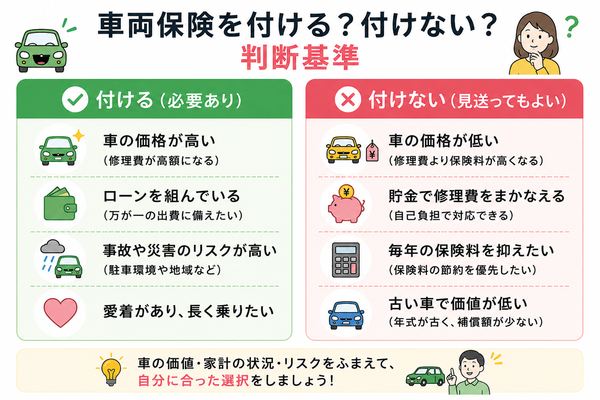

車両保険は本当に必要かを再検討

車両保険は、自分の車に損害が出た場合に修理費用などを補償してくれる保険です。しかし、中古車では以下の理由により「付けるべきかどうか」が慎重に検討されます。

- 車両保険の保険料が高い

- 中古車の価値が年々下がっていく

- 補償金額が車両の時価に連動するため、支払われる金額が少ないことが多い

車両保険が必要なケース

以下のような状況にある方は、車両保険の加入を前向きに検討する価値があります。

- 購入した中古車の価格が高い(例:100万円以上)

- ローンを組んで購入しており、万一の事故で修理不能になると返済だけが残ってしまう

- 運転初心者で事故リスクが高いと考えられる

- 盗難やいたずらのリスクが高い地域に住んでいる

- 生活必需品として車が必要で、事故後すぐに買い替えが難しい

車両保険が不要な(または見送ってもよい)ケース

逆に、以下のようなケースでは車両保険を外すことによって、保険料を大きく節約できる可能性があります。

- 車両価格がかなり安い(目安:50万円以下)

- 10年以上前の年式で市場価値が下がっており、保険金額が数十万円未満

- 万一の事故でも「修理せず乗り換える」判断ができる

- 事故のリスクが低く、運転歴も長い

- 十分な貯蓄があり、自己負担で対応可能な体制がある

【実際の車両保険の補償額と保険料の関係】

車両保険は「補償金額=市場価値」が基本となるため、年式が古い中古車では、以下のようなアンバランスが生じます。

- 例)市場価値:25万円の車に対して

→ 年間保険料:約3〜5万円(事故歴や年齢により変動)

→ 1回の全損事故での受取額:最大25万円前後

→ 保険金を受け取る可能性が低ければ「掛け捨て負担」だけが残る

車両保険を付けるなら「限定タイプ」も検討

車両保険にはいくつか種類があり、補償範囲を限定することで保険料を抑える方法もあります。

【一般型】

【エコノミー型(限定タイプ)】

- 他車との衝突や火災・盗難は補償対象

- 自損事故や当て逃げは対象外

- 保険料は安め

【車両保険の必要性は「車の価値 × 家計の耐性」で決まる】

中古車における車両保険の是非は、単純な保険料の安さだけでなく、「車が壊れたとき、自腹で対応できるか?」という家計面からの視点も重要です。

- 支払う保険料と、万一の補償額が釣り合うか?

- 事故後、再購入や修理を自費でまかなえるか?

この2点を軸に、「いざというときの備えにコストをかける価値があるか」を冷静に見極めて判断するのが得策です。

補償内容はライフスタイルに合わせて最適化

保険の見積もりや提案内容には、基本補償やセット特約があらかじめ組み込まれていることが多いですが、これらは万人向けに作られた「標準形」です。

そのまま契約すると、自分には不要な補償まで含まれて保険料が割高になることがあります。

主な補償内容と、見直すべきポイント

■ 対人賠償・対物賠償(必須レベル)

- 【基本補償】他人を死傷させたり、他人の物を壊したときの補償。

- 【アドバイス】対人・対物ともに無制限を原則とし、ここは削るべきではありません。

■ 搭乗者傷害保険・人身傷害保険

【役割】

「搭乗者傷害」…運転者・同乗者の死亡・ケガに定額補償

「人身傷害」…自分や同乗者の過失割合に関係なく実損を補償

日常的に1人で運転しているなら、高額な搭乗者傷害は不要なことが多い

逆に家族で乗ることが多いなら「人身傷害」付きのほうが安心

■ 自損事故保険・無保険車傷害保険

【役割】

自損事故での運転者自身のケガの補償

無保険の相手と事故を起こした際の補償

無保険車傷害保険は掛け金も安く、基本的に入っておいたほうがよい

自損事故保険は「人身傷害」と重複する場合があるため要チェック

■ 車両保険

すでに詳しく述べた通り、車両価格や使用頻度によっては外してもOK

盗難リスクが高い地域に住んでいるかも考慮材料

■ ロードサービス特約

【役割】事故や故障時のレッカー搬送、ガス欠・鍵閉じ込みなどへの対応

クレジットカードやJAF会員など、他サービスで重複している可能性がある

保険に含める場合でも、サービス内容(無料距離や回数)を比較して選ぶ

■ 通勤・通学に毎日使う人

- 長時間・高頻度で車に乗るため、事故リスクは相対的に高い

- 人身傷害補償は手厚く、ロードサービスも充実型が安心

- 車両保険は限定型(エコノミー)でもつけたほうが無難

■ 休日のレジャー目的だけで使用

- 平日ほとんど運転せず、使用頻度が低い場合

- 補償は必要最小限に絞るのが合理的

- 例:人身傷害を「搭乗者傷害のみにする」「車両保険なし」など

- 使用目的を「日常・レジャー」に設定することで保険料も安くなる

■ 高齢の家族が同乗することが多い

- 高齢者は事故時のけがが重くなりやすいため、人身傷害の金額を高めに設定

- 運転ミスリスクも考慮し、一般型の車両保険も検討余地あり

■ セカンドカーとしてたまに使う中古車

- 「セカンドカー割引」が適用される可能性あり

- 必要最低限の対人・対物+人身傷害、車両保険は原則省略でも良い

補償の最適化=「不要を削る」だけではない

保険料を抑えるために補償を削るだけでなく、「本当に必要な補償にはきちんと備える」ことも最適化の一環です。

たとえば、事故後の治療費で生活に支障が出るようなケースでは、補償額を増やしておくことが長期的には家計の保護につながります。

まとめ|自分の使い方に合わない補償は“ムダな出費”

中古車保有者にとって、保険は「節約」と「安心」の両立が鍵になります。補償内容をライフスタイルに沿って調整すれば、無駄な支出を削減しつつ、必要なリスクにはしっかり備えることが可能です。

「全員に同じ保険は必要ない」――自分に合った補償こそが、本当に役立つ保険です。

年間走行距離を正しく申告する

保険会社は、車を運転する時間・距離が長いほど事故のリスクが高まると判断します。よって、年間走行距離が多い契約者には、リスクに応じた割増保険料が設定される仕組みになっています。

一方、走行距離が短い人は事故リスクも低いと見なされ、保険料が割安になります。

保険会社によって多少異なりますが、一般的には以下のような区分で申告します:

- 3,000km未満

- 3,000〜5,000km

- 5,000〜10,000km

- 10,000〜15,000km

- 15,000km以上

※これらは目安であり、会社ごとに細かく区切られている場合があります。

中古車購入後の走行距離はどう変わる?

中古車の使い方は、新車に比べて「サブカー」「週末ドライブ用」「買い物・送迎用のみ」など限定されることが多く、走行距離が短くなりがちです。たとえば:

- 通勤で使っていた旧車 → 廃車 → 中古車を買って休日だけ使用

→ 年間15,000km → 年間5,000km に減少

このような場合、前回の保険内容をそのまま継続すると、走行距離に見合わない高額な保険料を払い続けてしまう可能性があります。

正確に申告しないとどうなる?

【1】過大申告のリスク:

→ 実際より多い距離を申告すると、保険料を余計に支払うことになります。

【2】過少申告のリスク:

→ 実際の走行距離が申告より大幅に上回った場合、事故時に保険金が減額される、または保険契約の継続を断られるリスクがあります。

5,000km未満で申告したが、実際は12,000km走行していた

→ 調査で判明した場合、契約違反と見なされる可能性

どうやって走行距離を見積もればいい?

以下の手順で、正確に申告できるようにしましょう:

■ 1. 過去の運転記録を見る

- 前の車の1年分の走行距離(車検証や整備記録など)を参考にする

■ 2. 今後の使い方を想定

- 通勤・通学の片道距離 × 平日稼働日数 × 往復で算出

- 週末だけの使用なら、1回のドライブ距離 × 月平均回数で算出

■ 3. 少し余裕を持たせて申告

- 想定よりやや多めに見積もっておくと、申告超過のリスクが減る

【中古車ユーザーこそ「距離」で保険料が変わる】

中古車の使い方は人それぞれで、距離に大きな差が出やすいことから、年間走行距離を適切に申告することが、もっとも手軽で確実な節約術になります。

- 実態より多く申告 → 無駄な支払い

- 実態より少なく申告 → トラブルのもと

- 「使い方の変化」を保険更新時に見直す

走る量に合った保険料こそ、合理的な家計管理の第一歩です。

複数社を比較して見積もりを取る

自動車保険を選ぶ際、「複数社を比較して見積もりを取る」ことは、もっとも効果的かつ確実な保険料節約法のひとつです。

特に中古車を購入するタイミングでは、保険料・補償内容の再設計をする絶好の機会でもあります。

ここでは、なぜ比較が重要なのか、具体的な比較方法、注意点までを体系的に詳しく解説します。

なぜ複数社比較が必要なのか?

同じ条件(等級・年齢・車種・補償内容)であっても、保険会社によって保険料には1万〜数万円の差が出ることは珍しくありません。これは各社で以下のような設定や評価基準が異なるためです。

■ 保険料が異なる主な理由

- 中古車の型式・年式に対する事故リスクの評価

- 走行距離別の割引条件

- ゴールド免許割引やセカンドカー割引の反映方法

- ネット割引、証券不要割引などの独自の割引制度

結果として、全く同じ内容でも会社によって1.5倍以上の差が出ることもあります。

比較する際のチェックポイント

以下の項目を中心に、単なる保険料の額だけでなく、補償の中身や対応力も併せて確認しましょう。

■ 1. 保険料総額

- 年間保険料(税込み)で比較

- 分割払いや月額払の場合、手数料の有無も確認

■ 2. 補償内容の範囲

- 対人・対物・人身傷害・車両保険などがどの程度含まれているか

- 補償の上限額や免責金額

■ 3. 特約の有無

■ 4. 割引制度の適用

- ゴールド免許、セカンドカー、インターネット契約などによる割引の有無

■ 5. 事故対応の評価・実績

- 夜間・休日対応の有無、顧客満足度、口コミなども参考にする

- 修理工場との提携数、無料代車の有無なども含めて総合判断

見積もりの取り方|3つの方法

【1】各保険会社の公式サイトで個別に取得

【メリット】

直接契約できるため余計な手数料がかからない

【デメリット】

1社ずつ入力が必要で、手間がかかる

【2】一括見積もりサイトを利用

- 一度の入力で複数社(最大20社程度)から見積もりを取得

- メールまたは郵送で比較できるため便利

- サイトによって参加保険会社が異なるので、複数サイト併用も効果的

【3】保険代理店に相談

- 複数社の商品を取り扱っている代理店であれば、条件に合わせた提案が可能

- 自分では気づかない補償の重複や最適化のアドバイスも受けられる

- ただし、対面契約や中間マージンでネット型より割高になる場合もある

【注意点|見積もり比較で気をつけること】

- 補償内容は必ず統一して比較する

→ 条件が異なると比較の意味がなくなる

(例:「車両保険あり」と「なし」で保険料を比べても意味がない) - 価格だけでなく補償の“中身”もチェックする

→ 特約が少ない、免責金額が高すぎるなどの落とし穴もある - 毎年比較するのが理想

→ 車の使用状況や保険会社の料率改定に応じて最適プランも変わる

“比較こそ最大の割引”になる

中古車の保険選びは、補償の必要度も人それぞれ。だからこそ、「言われるままに契約する」のではなく、自分の条件に合わせて、複数社を比較して選ぶことが最大の節約術です。

- 保険料の差は年単位で大きな金額に

- ライフスタイル・補償範囲・対応力を見極めて選ぶ

- 一括見積もりサイトや複数代理店で情報収集を

「比較せずに契約」は、知らないうちに損をしている可能性が高い。これが、自動車保険の世界です。

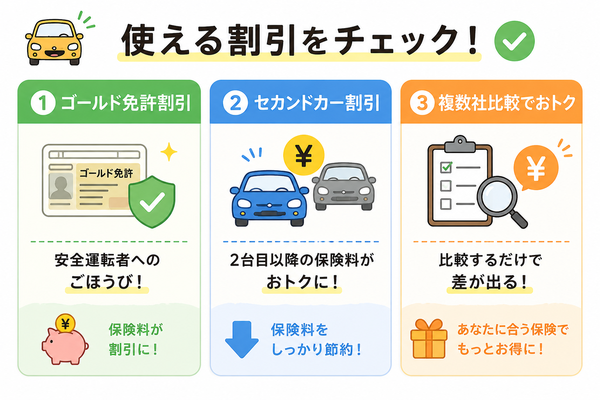

ゴールド免許割引やセカンドカー割引を活用

中古車購入時の保険料節約において、「ゴールド免許割引」や「セカンドカー割引」を上手に活用することは、確実で効果的な節約手段です。

これらの割引制度は申告しないと自動適用されない場合もあるため、知っておくことで数千円〜数万円の保険料差が生まれる可能性があります。

以下に、それぞれの割引制度の内容・条件・注意点について詳しく解説します。

ゴールド免許割引|安全運転者へのごほうび

■ 概要

「ゴールド免許(優良運転者)」の所持者に対して、保険会社が設定している割引制度です。

■ 割引の理由

- 長期間無事故・無違反の運転者は、事故リスクが低いと判断されるため

- 保険会社側の支払リスクも低くなる

■ 適用条件

- 記名被保険者(主に運転する人)の運転免許が「ゴールド免許」であること

- 保険契約時点で免許証が有効であること(更新中・失効中は不可)

■ 割引額の目安

- 保険料の5%〜15%程度(保険会社・契約内容により異なる)

【注意点】

- ゴールド免許でも、保険契約者が別人(たとえば家族)であれば、割引対象外になる場合もある

- 更新前の「ブルー免許」のままで契約すると、次年度更新まで割引が受けられないこともある

契約直前に免許証の色を確認し、更新のタイミングと重なる場合は申告を忘れずに

セカンドカー割引|2台目以降の保険料が安くなる制度

■ 概要

すでに家族が自動車保険に加入していて、2台目以降の車を新たに契約する場合に、等級を優遇して保険料を安くする制度です。

■ 通常との違い

- 通常、新規契約の自動車保険は「6等級(割増スタート)」から始まる

- セカンドカー割引を利用すると、「7等級(割引スタート)」から開始できる

→ 保険料が約20〜30%安くなるケースも

■ 適用条件(一般的な例)

- すでに1台目が11等級以上であること

- 新たに契約する車が同居の親族名義・同居人が主に運転すること

- 新たに契約する車が初めて任意保険に加入する(=等級の引き継ぎではない)こと

条件は保険会社によってやや異なりますので要確認

■ 対象になる車の例

- 親の車とは別に、自分用に中古車を購入して保険加入する場合

- 家族で通勤用・買い物用などに2台目を持つとき

【注意点】

- 「セカンドカー割引」とは別に、すでに持っている車の等級を引き継ぐ「等級継承」も選択肢になる(前車を廃車・譲渡した場合)

- 同居していない家族(別世帯)は対象外のことが多い

- 会社名義での保険は適用外となる

両制度を活かすとどうなる?【節約効果の試算例】

- 年間保険料:80,000円

- ゴールド免許割引(10%) → 8,000円節約

- セカンドカー割引による等級優遇 → 初年度の保険料が約15,000円前後軽減

合計:23,000円の節約効果

長期的に見ると数年で10万円以上の違いになることもあります。

【「資格」と「環境」の両方で保険料を下げる】

- ゴールド免許割引:運転実績による正当な評価

- セカンドカー割引:家庭の車保有状況による制度的恩恵

これらの割引は「知らないと使えない」「使わないと損」と言える制度です。中古車購入をきっかけに、ぜひ保険契約時には免許証の確認と家族の保険契約状況の確認を忘れず行いましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |