![]()

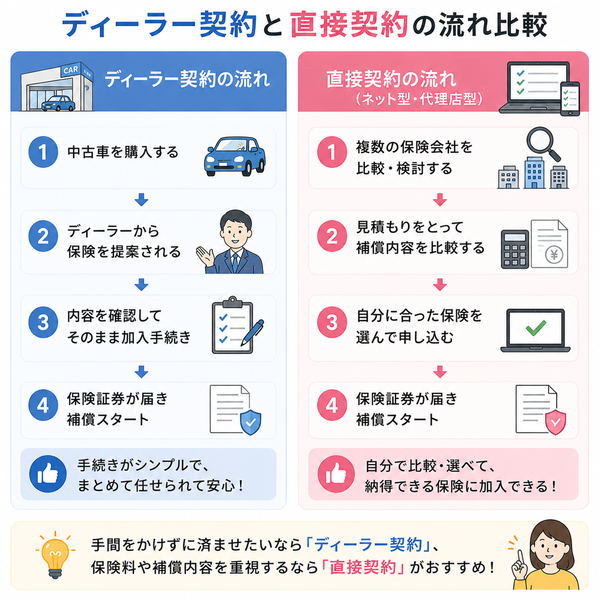

中古車を購入する際、ディーラーから「このまま保険も入りませんか?」と勧められることがあります。

一方で、ネットや保険会社の窓口で自分で契約する「直接契約」も選択肢として存在します。この二つの違いを理解することは、保険料や補償内容、アフターサービスに大きく関わります。それぞれの特徴を詳しく見ていきましょう。

ディーラー経由の保険の特徴

【メリット】

- 購入時に手続きが一括で完結:車両登録・納車・保険契約が同時に進められる

- 面倒な保険手続きの代行:専門スタッフが対応してくれるので手間が少ない

- 補償内容が比較的手厚い傾向:車両保険や特約がセットになっているケースが多い

【デメリット】

- 保険料が割高になりやすい:代理店手数料やパッケージ型プランにより、同じ内容でも高額になる傾向

- 選択肢が限られている:提携保険会社のみの取扱いで、比較検討が難しい

- 割引制度の活用が難しい:ネット割引や早期割引が使えない場合がある

直接契約(ネット型・代理店型)の特徴

【メリット】

- 保険料が安い:ネット専用商品やダイレクト型保険は、店舗経費がかからない分、同条件でも保険料が安い

- 複数社の比較が可能:一括見積もりサイトを活用すれば、多くの保険会社のプランを比較できる

- 必要な補償だけを選べる:自分の使用状況に合わせて、特約などをカスタマイズできる

【デメリット】

- 手続きや補償内容の選定がやや複雑:初心者には分かりづらい用語や手続きがある

- すべて自己管理が必要:更新や内容変更、事故対応も自分で判断・連絡が必要

比較ポイントまとめ

| 比較項目 | ディーラー経由 | 直接契約(ネット・代理店) |

|---|---|---|

| 保険料 | 高め | 安め |

| 手間 | 少ない | やや多い |

| 補償内容 | パッケージ型 | 自由に選択可能 |

| 対応力 | 対面で安心 | 自分で管理 |

| 選択肢 | 限定される | 多くの保険会社から選べる |

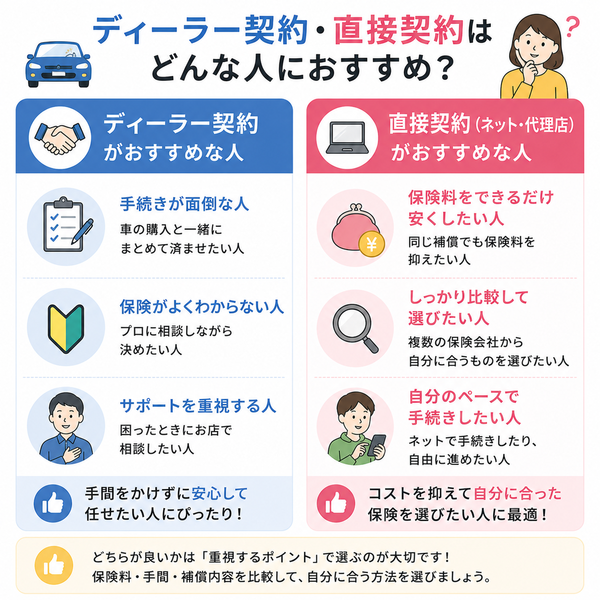

どちらが向いている?

-

ディーラー経由が向いている人

- 手続きの簡便さを重視したい

- 保険に詳しくない初心者で、相談しながら決めたい

- 少し高くても安心感を得たい

- 直接契約が向いている人

- 自分で調べて比較・契約できる

- コストを抑えたい

- カスタマイズした補償を選びたい

保険料

中古車を購入する際、保険料は車両維持費に大きく影響します。同じ補償内容でも、加入方法によって保険料に差が出ることをご存じでしょうか?

ここでは、ディーラー経由と直接契約(ネット・代理店型)での保険料の違いに焦点を当て、コスト面でどのような影響があるのか詳しく解説します。

ディーラー経由の保険料の特徴

● 保険料が高くなる主な理由

- 代理店手数料が上乗せされている

→ ディーラーは保険会社の代理店として機能しており、契約が成立すると手数料が発生します。 - パッケージ型保険が多い

→ 補償内容があらかじめ決められており、不要な特約が含まれるケースもある。 - 見積もりの比較がしづらい

→ ディーラー提携の保険会社に限定されているため、価格競争が起こりにくい。

- ネット型で年間4~5万円のプランが、ディーラー経由では7~8万円となることも

直接契約(ネット型・代理店型)の保険料の特徴

● 保険料が安くなる主な理由

- 中間コストを省略(ネット型)

→ 拠点やスタッフのコストがないため、ダイレクトに安く設定可能 - 補償をカスタマイズできる

→ 必要な補償のみを選べるため、無駄がない設計が可能 - 複数社の見積もり比較が容易

→ 一括見積もりサービスなどを利用することで、最安値の保険を選択可能

コストの差はどれくらい?

| 契約方法 | 保険料の傾向(年間) | 備考 |

|---|---|---|

| ディーラー経由 | 約7~10万円 | 安心感ありだが高め |

| ネット型契約 | 約4~6万円 | 最安値だと3万円台も可能 |

| 代理店型契約 | 約5~8万円 | 対面相談あり、価格は中間帯 |

※補償内容・等級・年齢条件により変動します

手間

保険選びにおいて「手間がかかるかどうか」は、意外と大きな判断材料になります。

特に中古車を購入する際は、車両登録や納車の手続きと並行して保険加入も必要になるため、手続きの煩雑さやサポート体制の違いを理解しておくことが重要です。

ディーラー経由の保険:手間が少ない

● 手続きがワンストップで完結

- 車の購入手続きと保険加入を一括で進められる

- 登録書類、保険申込書、納車準備などすべてディーラーが代行してくれる

● 担当者とその場で相談できる

- 不明点があればその場で質問し、プロのアドバイスを受けられる

- 初心者や高齢者でも安心して任せられる体制

● 見積もりや書類準備も代行

- 書類の記入や郵送手続きも最小限に

- 納車時に保険証券を受け取るケースも多い

直接契約(ネット・代理店):手間がかかるが自由度が高い

● ネット型保険の場合

- 自分で見積もりを取り、補償内容を選択し、すべての手続きをオンラインで完了

- 住所・車種・年齢条件・使用目的など、入力項目が多く、初回は時間がかかる

● 代理店型でも一定の準備が必要

- 面談や電話でのヒアリングが必要

- 保険証券の確認や契約書の送付など、書類管理が自己責任

● 自分の知識が求められる

- 補償内容や特約の意味を自分で理解して選ぶ必要がある

- ただし、カスタマイズ性が高く納得感のある内容を組める

手間の比較表

| 項目 | ディーラー経由 | 直接契約(ネット・代理店) |

|---|---|---|

| 保険手続き | すべて代行してくれる | 自分で進める必要あり |

| 補償内容の選定 | ディーラー提案に沿う | 自由に選べるが理解力が必要 |

| 相談サポート | 店舗スタッフが直接対応 | 電話・チャット・自力調査が中心 |

| 書類準備・管理 | 最小限、店舗で完結 | オンライン・郵送などで対応 |

| 所要時間 | 短くてスムーズ | 初回はやや時間がかかる |

補償内容

自動車保険を選ぶ際、「補償内容」は保険料以上に大切な要素です。どのような事故やトラブルに備えるかによって、必要な補償は変わってきます。

中古車を購入する際に、ディーラー経由で提案される保険と、自分で直接契約する保険では、補償内容の設計自由度やカスタマイズ性に明確な違いがあります。

ディーラー経由の補償内容の特徴

● パッケージ型の「おまかせ補償」が多い

- ディーラーが提携している保険会社のプランから選択

- 基本補償(対人・対物・車両・人身傷害)に加え、特約があらかじめ組み込まれている

● 必要以上の補償がついていることも

- 使用頻度や車両の価値に見合わない補償が含まれている場合がある

- 特約の有無を個別に選べないケースもあり、割高になる可能性

● 補償内容の確認を任せがち

- ディーラー任せになりやすく、詳細まで把握しにくい

直接契約(ネット型・代理店型)の補償内容の特徴

● カスタマイズ性が高い

- 対人・対物・人身傷害・車両保険などの基本補償を自分で選択

- 特約(弁護士費用、ロードサービス、他車運転特約など)を必要に応じて追加・省略できる

● 自分の使用状況に合った設計が可能

- 例えば、「週末ドライバー」「通勤なし」「運転者が限定されている」などの条件に合わせて最小限の補償構成にすることで保険料を抑えられる

● 補償の透明性が高い

- ネット見積もり画面などで補償内容と費用の関係が視覚的に確認できる

- 自分で納得して選べる安心感がある

補償内容の比較まとめ

| 項目 | ディーラー経由 | 直接契約(ネット・代理店) |

|---|---|---|

| 補償の柔軟性 | 限定的(パッケージ型が中心) | 高い(必要な補償を選択可能) |

| 特約の選択 | ほぼ固定 | 必要なものだけ追加できる |

| 使用実態への適合性 | 合っていない場合もあり | 自分の使い方に合わせて最適化できる |

| 補償内容の理解度 | ディーラーに任せがち | 自分で納得して選べる |

対応力

自動車保険に加入する際、「事故が起きた時にどれだけ迅速かつ的確に対応してくれるか」は、保険選びの非常に重要な要素です。

保険料や補償内容と同じくらい、「対応力」は安心感を左右します。ディーラー経由と直接契約(ネット型・代理店型)では、事故時やトラブル発生時の対応に違いが出る場合があります。

ディーラー経由の保険の対応力

● 担当者が身近にいる安心感

- 車の購入先(ディーラー)が窓口となるため、顔の見える関係で相談ができる

- トラブル時に、保険だけでなく車両の修理・代車手配も一括対応してくれるケースが多い

● 事故発生時も「一元的対応」が可能

- 事故後すぐにディーラーに連絡すれば、保険会社との連携・修理工場との調整までスムーズに進行

- 特に初めての事故や初心者ドライバーには安心感が大きい

● ただし、対応範囲はディーラー営業時間に依存

- 夜間や休日は専用の保険窓口に転送されることがある

- 担当者不在時の対応が遅れることも

直接契約(ネット型・代理店型)の対応力

● 保険会社直通の窓口がある(24時間対応)

- 多くのネット型保険や代理店型は、事故受付・ロードサービスを24時間体制で提供

- 緊急時にもコールセンターが対応し、即時手配・処理が可能

● 事故受付のスピードとシステムの進化

- ドラレコ連携型やアプリ通知型など、AIを活用したリアルタイム対応も進化中

- 状況説明・資料提出などもスマホで完結

● 担当者による個別対応が薄いことも

- 「人による継続的なフォロー」が欲しい人には物足りない場合も

- 基本はデジタル中心なので、高齢者やアナログ派にはやや不安感も

比較まとめ(対応力)

| 項目 | ディーラー経由 | 直接契約(ネット・代理店) |

|---|---|---|

| 初期対応のしやすさ | ディーラーが親身にサポート | 24時間の事故受付センターで即対応 |

| 修理・保険の連携 | ディーラーでワンストップ対応 | 自分で修理工場の手配が必要な場合もある |

| 対応スピード | 店舗営業時間に左右される可能性あり | 年中無休・即時対応が一般的 |

| 個別サポートの濃さ | 対面で丁寧に対応してもらえることが多い | 基本は電話・チャットでの対応 |

| 最新技術との連携 | 一部のみ対応 | AI解析・ドライブレコーダー連動など充実 |

選択肢

自動車保険の選択で見落としがちなのが、「選べる保険商品の幅=選択肢」です。

特に中古車購入時に保険を検討する場合、どの保険会社の、どんな商品を選べるのかによって、保険料や補償内容に大きな差が出てきます。

ディーラー経由と直接契約では、この選択肢の広さ”に明確な違いがあります。

ディーラー経由の保険:選択肢は限定的

● 提携保険会社のみから選択

- 多くのディーラーは、1〜2社の保険会社と業務提携しており、その中から選ばれることが一般的

● プランも固定的

- ディーラー専用に設計された「標準プラン」「おまかせプラン」が多く、細かいカスタマイズは難しい

- 特約や補償の自由度が少なく、「とりあえず安心パッケージ」で提供されるケースが多い

直接契約(ネット型・代理店型):選択肢が非常に豊富

● 保険会社を自由に選べる

● プランの柔軟性が高い

- 補償内容、特約、免責金額などを自由に調整できる

- 使用目的(通勤、レジャー、家族限定など)や運転者の条件も自分で最適化可能

● 割引制度の適用幅が広い

- ネット割引、新規免許割引、運転距離割引など多彩な割引を併用できるケースも

比較まとめ(選択肢)

| 項目 | ディーラー経由 | 直接契約(ネット・代理店) |

|---|---|---|

| 保険会社の数 | 1〜2社程度(提携先のみ) | 10社以上から選択可能 |

| プランの種類 | パッケージ型中心 | カスタマイズ自在 |

| 特約の選択 | 限定的/変更不可の場合あり | 自由に追加・削除可能 |

| 割引制度の多さ | 限定的 | 多数の割引制度あり |

| 比較のしやすさ | その場の提案に依存 | 一括見積もりや比較ツールで自由に比較可能 |

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |