![]()

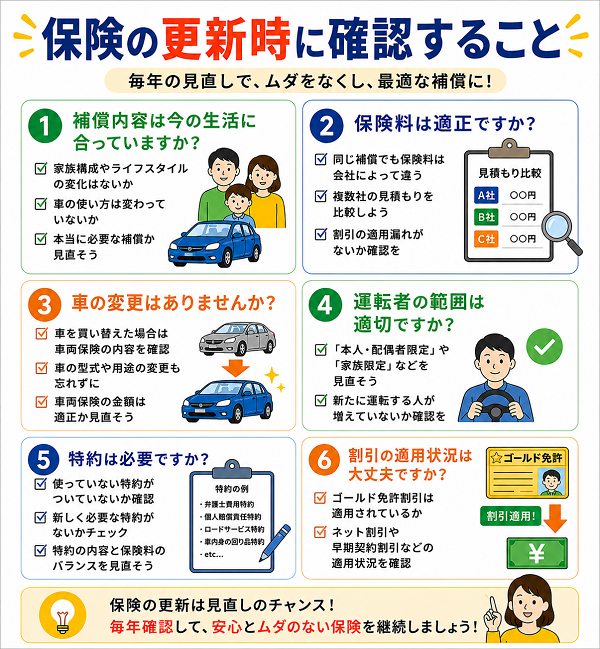

毎年やってくる自動車保険の更新通知。つい「前年と同じ内容で継続すればいい」と考えがちですが、それでは必要以上に高い保険料を払い続けたり、逆に必要な補償が不足していたりする可能性もあります。

更新のタイミングは、保険内容を総点検する絶好のチャンスです。ここでは、更新時に必ずチェックしておきたい5つのポイントを詳しく解説します。

目次

補償内容が今のライフスタイルに合っているか?

自動車保険は一度契約すると、毎年なんとなく継続してしまいがちです。しかし、1年という時間の中で私たちのライフスタイルは少しずつ変化します。

たとえば「通勤をやめてリモートワークになった」「子どもが独立した」「車をあまり使わなくなった」などの変化は、保険の必要性にも直接影響します。

そのため、今の暮らしに本当に合った補償が設定されているかを更新時に見直すことが非常に大切です。

1. 車の使い方が変わっていないか?

- 通勤からレジャー利用だけに変わった場合:保険の「使用目的」を「日常・レジャー」に変更すれば保険料が下がる可能性があります。

- 運転頻度が減った場合:走行距離が少ない人向けの「リスク細分型保険(走行距離連動型)」が合うことも。

2. 家族構成に変化はないか?

- 子どもが独立・別居した場合:年齢条件や運転者限定の範囲を変更することで、不要な補償を省けます。

- 配偶者や親が同乗・運転するようになった場合:補償対象となる運転者の範囲を「本人・配偶者限定」

「家族限定」または「限定なし」へ見直す必要があります。

3. 車両の価値と補償のバランスを確認

- 新車時には車両保険が有効ですが、年数が経って市場価値が大幅に下がった車に高額な車両保険を掛け続けるのは非効率です。

- 一方で、ローンが残っている車は、万一の全損に備えて引き続き車両保険が必要な場合もあります。

【補償内容の過不足に注意】

4. 高齢化・体力変化への配慮

- 年齢が上がるにつれて事故リスクが増えるため、「人身傷害保険」や「搭乗者傷害補償」を手厚くすることも検討の価値があります。

- また、高齢の家族が運転する場合は、安全運転支援のあるテレマティクス保険を取り入れるのもおすすめです。

保険料を安くできる割引制度を見逃していないか?

自動車保険を更新する際、多くの人が「前年と同じ内容でそのまま継続」してしまいがちです。

しかし、それでは受けられるはずの割引制度を見逃して、本来より高い保険料を払い続けている可能性があります。

毎年の更新時には、最新の割引制度を確認し、自分が対象になっているかどうかを見直すことが、賢い保険選びの第一歩です。

主な割引制度と確認ポイント

1. ゴールド免許割引

- 無事故・無違反で更新されたゴールド免許を持っていると保険料が割引されます。

- 保険会社によって割引率は異なりますが、5~10%程度の割引が適用されることもあります。

更新時に免許証の色がゴールドになったかをチェック。

2. 無事故割引・長期継続割引

- 過去1年または複数年にわたって保険を利用していない場合、等級が上がり保険料が下がります。

- 一部保険会社では「無事故継続〇年で追加割引」といった制度も。

事故歴がない場合、等級と割引率を見直して最大限に反映されているかを確認。

3. インターネット契約割引

- 保険の契約や更新をインターネット上で完了すると、事務コスト削減分として割引が適用されます。

- 3,000円〜20,000円の割引が受けられる場合もあります。

更新を郵送で行っていないか?ネット手続きで割引があるか?

4. 証券不発行割引

- 紙の保険証券を発行せず、契約内容をデジタルで管理することで割引が適用されます。

- 一般的に500円〜1,000円程度の割引となります。

証券の郵送を希望していないか?オンラインで管理可能か?

5. セカンドカー割引

- 2台目の自動車保険契約を行う際、一定条件を満たせば初年度から高い等級でスタートできる制度です。

家族が新たに車を購入した場合に割引が活用できるか?

6. 運転者年齢・使用範囲限定割引

- 「30歳以上補償」「本人限定」「配偶者限定」などの条件を設けることで保険料が下がる仕組みです。

条件がライフスタイルに合っているか?運転者範囲が適切か?

【割引を見逃さないための対策】

- 毎年の更新通知を受け取ったら、必ず「割引適用状況」の欄を確認

- 保険会社のサイトで「割引シミュレーション」を活用

- 他社の割引制度も比較して、乗り換えを検討するのも有効

車両保険の内容は今の車の価値に合っているか?

自動車保険の中でも特に保険料への影響が大きいのが「車両保険」です。

万が一の事故や災害に備えるためには重要な補償ですが、年数が経って車の価値が下がってくると、補償と支払いのバランスが崩れてしまうことがあります。

そのため、保険更新のたびに「現在の車の価値に対して適切な補償がされているか」を必ず確認する必要があります。

車両保険の基本と2つのタイプ

一般型(フルカバー型)

限定型(エコノミー型)

- 対物事故や火災・盗難など限定された事故のみ対象

- 保険料は安めだが補償範囲は狭い

現在の使用目的や運転リスクに応じて、どちらの型が適しているかを見直す

見直すべきポイント

1. 車両の現在価値(時価)を確認する

- 新車から数年経つと、車両価値は年々下がっていきます

- 車両保険の保険金額が「購入価格の半分以下」になっている場合も

- 修理費用より保険金額が少ないと、自己負担が発生するリスクあり

対策:車の査定額や下取り価格を確認し、それに見合った保険金額か判断する

2. 年数が経った車に高額な車両保険は不要?

- 10年超の車両や低価格の中古車では、保険料が割高な割に補償金額が少ないことも

- 全損時の支払いが10万円台では、車両保険を外して保険料を抑える判断も選択肢に

3. ローンやリース契約中の車は慎重に

- ローンが残っている場合は全損時の買い替え費用をカバーできるかを重視

- 契約条件により「車両保険加入が必須」となるケースもあるため注意

4. 自然災害・盗難リスクの地域か?

- 洪水や台風などが多い地域では、限定型では補償外になる事故もあるため、一般型の継続が有効

- 高級車や盗難被害が多い地域では、車両保険を継続する意義が高い

判断基準の目安

| 車の状況 | 見直し判断の目安 |

|---|---|

| 新車~5年未満 | 一般型の車両保険を継続する価値あり |

| 5年~10年程度 | 限定型への変更や金額の調整を検討 |

| 10年以上・低価格車 | 車両保険なしでも問題ないことが多い |

運転者の範囲と年齢条件が適切か?

自動車保険は、契約者本人だけでなく「その車を運転する可能性のある人すべて」に関わる補償です。

そのため、誰がどのように運転するのかによって、保険の「適用条件」が大きく変わります。

もし設定が実態と合っていなければ、事故が起きても保険金が支払われないという深刻な事態にもなりかねません。

ここでは、保険の更新時に見直すべき「運転者の範囲」と「年齢条件」の設定について詳しく解説します。

1. 運転者の範囲:誰が運転するか?

- 本人限定:契約者本人のみ運転する場合

- 本人・配偶者限定:契約者とその配偶者が運転する場合

- 家族限定:同居の親族も運転する可能性がある場合

- 限定なし:誰が運転しても補償される(保険料は高くなる)

- 家族の中で運転する人が増えた・減ったときは条件変更が必要

- 別居の子どもや親族がたまに運転する場合、「家族限定」では補償されないこともあるため要注意

2. 年齢条件:運転者の年齢に合わせた設定か?

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

※数字が大きくなるほど保険料は安くなる

- 家族の中に新たに若年層のドライバー(20代以下)が加わる場合、年齢条件を引き下げる必要がある

- 一方で、全員が30歳以上になった場合は、年齢条件を引き上げて保険料を下げることができる

- 学生の子どもが一時的に帰省し、実家の車を使う

- 祖父母が高齢でもたまに運転する

- 同居していた家族が別居し、適用範囲から外れる

保険は契約時の条件が基準のため、「一時的な運転」でも事故が起これば補償外になることがあります。

3. 誤った設定のリスク

- 年齢条件が合っていないと、事故時に保険金が支払われない

- 運転者限定が実態と異なると、補償対象外になる

保険料の節約を意識しすぎて実態に合わない設定をすると、結果的に大きな損失を招くこともあります。

【見直しのタイミングと方法】

- 保険更新時には、家族の運転状況を必ず確認

- 保険会社の「契約内容確認書」やマイページで現在の設定をチェック

- 少しでも変更があれば、保険会社に相談し設定の再調整を依頼

複数の保険会社で比較しているか?

自動車保険は多くの人が「前年と同じ保険会社を継続」していますが、それが本当に最適とは限りません。

実際、同じ補償内容でも、保険会社によって保険料に数千円から数万円の差があることも珍しくありません。

更新のタイミングは、他社との比較を行い、自分にとって最もコストパフォーマンスの良い保険を選ぶ絶好の機会です。

なぜ比較が必要か?

理由1:保険料に大きな差がある

- 同条件でも保険会社によって保険料に年1〜3万円の差がつく場合がある

- 特にネット型(ダイレクト型)保険は、代理店型よりも費用が抑えられる傾向

理由2:サービスや補償内容が会社によって異なる

- 「同じ補償内容」だと思っていても、事故対応スピード・ロードサービスの質・特約の内容に違いがある

- 家族構成やライフスタイルによって、ある会社の保険がより適しているケースも

【比較すべき主な項目】

- 年間保険料

- 補償の範囲(対人・対物・人身傷害・車両保険など)

- 事故対応の評価(口コミ・評判)

- ロードサービスの内容

- 特約の種類と充実度

- インターネット割引や無事故割引の制度

比較の方法とおすすめの進め方

1. 一括見積もりサイトを活用

- 1回の入力で複数社の見積もりが得られるため、時間をかけずに比較が可能

- 各社の見積もり内容(補償と金額)を並べてチェックできる

2. 既契約会社の更新内容と比較

- 現在の契約内容を手元に用意し、それをベースに他社の見積もりと照らし合わせる

- 過去よりも条件が改善された会社がないかをチェック

【見直しのタイミングに最適】

- 保険の満期日の1〜2か月前が見直し・乗り換えのベストタイミング

- 多くの保険会社が早期見積もり割引や新規契約特典を用意している

【乗り換え時の注意点】

- 保険の空白期間を作らないよう、必ず新契約の始期日を確認

- 「中断証明書」があれば、等級を引き継ぐことも可能(他社への切り替え時)

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |