![]()

自動車保険の保険料が「思っていたより高い」「年々上がっている」と感じている方は少なくありません。

しかし、多くの場合、見直しによって適正価格に抑えることが可能です。ここでは、特に保険料が高く感じる方がチェックすべき「見直しの3つのポイント」を詳しくご紹介します。

【見直すべきポイント】

①補償内容と特約の見直し

②等級と事故歴の確認

③保険会社・プランの比較

3つの見直しポイント一覧

| ポイント | 内容 | 見直しの効果 |

|---|---|---|

| ①補償と特約の見直し | 不要な補償を外す、限定条件を設定 | 月数千円~年数万円の節約に |

| ②等級と事故歴の確認 | 等級が上がったら保険を見直す | 等級回復後に保険料が下がる |

| ③保険会社・プランの比較 | ネット型保険を検討、一括見積活用 | 同じ補償でより安くなることが多い |

保険料を抑えながら、安心できる内容にするためには「見直し」が非常に有効です。早めにチェックすることで、次回の更新時に大きな節約につながる可能性があります。

補償内容と特約の見直し

自動車保険の保険料が高くなる主な要因のひとつが、「補償内容や特約の過剰設定」です。

必要以上の補償や、実際には重複しているサービスに加入していることで、保険料が無駄に高くなっているケースは多く見られます。

ここでは、「補償内容と特約の見直し」について、保険料を抑えるために注目すべき具体的なポイントを詳しくご説明します。

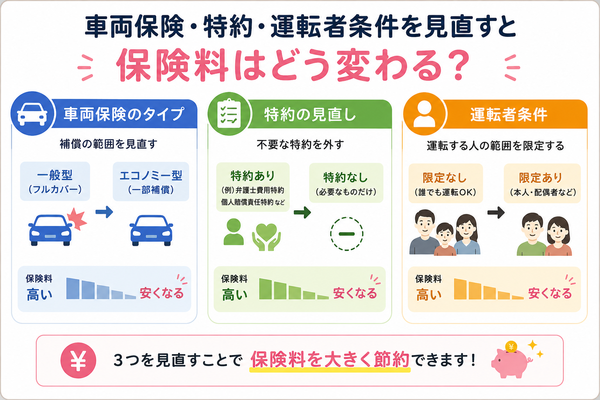

1. 車両保険のタイプを見直す

車両保険は、自分の車が損傷した際に修理費を補償してくれる保険ですが、加入するかどうか、どのタイプにするかで保険料が大きく変わります。

| 車両保険のタイプ | 補償内容 | 保険料 |

|---|---|---|

| 一般型(フルカバー) | 自損事故、当て逃げ、災害なども補償 | 高い |

| エコノミー型(限定タイプ) | 他車との衝突や盗難など一部のみ補償 | 安い |

- 車の年式が古いなら、車両保険そのものを外す選択も有効。

- 自損事故のリスクが少ない方は、エコノミー型への変更で節約可能。

2. 不要な特約の整理

特約は「万が一」に備えるための追加補償ですが、すべての特約が必要とは限りません。また、すでに他のサービス(クレジットカード、JAFなど)でカバーされているケースもあります。

| 特約の例 | 見直しの観点 |

|---|---|

| ロードサービス特約 | クレジットカードやJAFに加入しているなら不要かも |

| 弁護士費用特約 | 対人・対物事故時の交渉が不安な方には有効、不要な人も |

| ファミリーバイク特約 | 原付を使っていないなら削除可能 |

| 搭乗者傷害保険 | 人身傷害補償保険がある場合、補償が重複する可能性あり |

- 自分がよく使うサービスと補償が重なっていないかを確認。

- 家族構成やライフスタイルの変化で不要になった特約を外す。

3. 限定条件の設定(年齢・運転者)

「誰が運転するか?」「何歳以上が運転するか?」を限定することで、保険料に大きな差が出ます。

| 条件 | 割引効果 |

|---|---|

| 年齢条件(例:30歳以上限定) | 年齢が高いほど保険料が安くなる |

| 運転者限定(本人のみ・配偶者のみ) | 限定範囲を狭めるほど割安に |

| 使用目的(通勤/日常/業務) | 業務用は高くなる傾向、正確に申告を |

- 実際に運転する人の範囲だけに限定することで、無駄な保険料をカット。

- 「全員補償」などの広い条件設定は、想定以上のコストになることがあります。

まとめ:補償と特約の見直しで得られる効果

| 見直し項目 | 節約効果 | 備考 |

|---|---|---|

| 車両保険のタイプ変更 | 年数万円の節約も可能 | フルカバーから限定型へ |

| 不要特約の削除 | 年数千円~ | 重複チェックが重要 |

| 限定条件の設定 | 年数万円の割引効果 | 特に若年層向けに有効 |

これらを一つずつ見直すことで、補償の質を保ちつつ、保険料を無理なく抑えることが可能です。

等級と事故歴の確認

自動車保険の保険料は、加入者ごとの「等級(とうきゅう)」と「事故歴(じこれき)」によって大きく左右されます。

保険料が高くなっている原因の一つが、等級が低い状態で保険を続けていることや、事故を起こして割増がかかっていることです。

ここでは、「等級と事故歴の確認」について詳しくご説明します。

1. 等級とは?

等級制度(ノンフリート等級制度)は、自動車保険の契約者が「事故をどれくらい起こしているか」に基づき保険料を調整する仕組みです。

| 等級 | 内容 | 保険料の影響 |

|---|---|---|

| 1等級 | 最低ランク(事故多数) | 保険料は大幅割増(約+60%) |

| 6等級 | 新規契約者の初期ランク | 割引なし(標準) |

| 20等級 | 最高ランク(無事故継続) | 保険料は大幅割引(約-60%) |

2. 事故歴が等級に与える影響

事故を起こして保険を使用すると、翌年から等級が3等級下がり、「事故有係数」が適用されることで保険料が高くなります。

等級ダウンの例:

- 無事故で1年契約を更新 → 等級が1つ上がる(例:6等級→7等級)

- 事故で保険を使用 → 等級が3つ下がる(例:15等級→12等級)

- さらに、「事故有」として3年間は割引率が制限される

3. 「事故有」係数適用期間

事故後は「事故有等級」として、通常より割引率が低い等級になります。

| 状態 | 割引率の差 | 保険料への影響 |

|---|---|---|

| 通常の等級(事故無) | 最大 -63%(20等級) | 割安 |

| 事故有等級 | 最大でも -30%程度 | 高くなる |

- 事故の影響は最大3年間残る

- 小規模な事故で保険を使うと、修理費より保険料の増加分の方が高くつくこともある

4. 等級・事故歴を踏まえた見直し方法

| 見直しポイント | 対応策 | 効果 |

|---|---|---|

| 等級が低い状態で高額保険を更新 | 他社での一括見積り比較 | 保険料を抑える選択肢が見つかる |

| 事故有等級の適用期間中 | 必要最低限の補償に絞る | 割高期間を無理なく乗り切る |

| 軽微な事故は保険を使わない選択も | 自費で修理対応 | 等級ダウンを避けられる可能性も |

まとめ

- 等級が高いほど保険料は安くなる。事故を起こすと3等級ダウンし「事故有等級」となり保険料が割高に。

- 事故を起こした際には、修理費と保険料の将来的な負担を比較して保険を使うか判断することが重要。

- 等級が回復したタイミングで他社比較することで、大幅に保険料を抑えられる可能性があります。

保険会社・プランの比較

自動車保険の保険料を抑えるために非常に有効な方法のひとつが、「保険会社・プランの比較」です。

現在の契約内容を見直すことで、同じような補償内容でも数万円単位の差が出ることも珍しくありません。

ここでは、保険会社のタイプやプラン選びのポイント、比較時に注意すべき点を詳しく解説いたします。

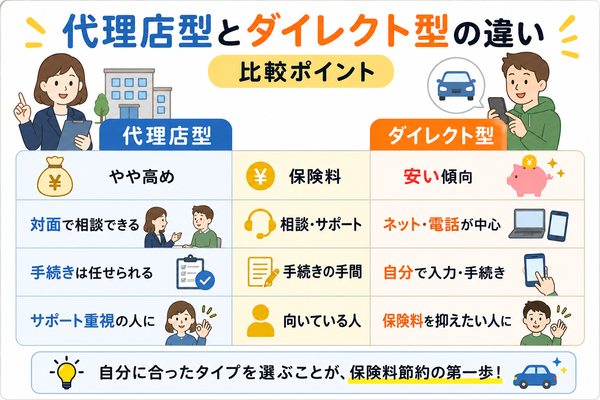

1. 保険会社のタイプを知る

自動車保険会社には、大きく分けて2つのタイプがあります。

| タイプ | 特徴 | 保険料の傾向 |

|---|---|---|

| 代理店型 | 保険代理店や担当者が手続き・相談を対応 | やや高め(人件費や手数料が反映) |

| ダイレクト型(ネット型) | ネットや電話で契約、自分で手続き管理 | 安め(同じ補償内容でも割安) |

- 対面で相談したい、事故対応を人任せにしたい人は代理店型が安心。

- 保険内容を理解できていて、費用を抑えたい人はダイレクト型が向いています。

2. 同じ補償内容でも保険料に差がある理由

保険料の違いは、以下のような要因によって生まれます。

| 要因 | 内容 |

|---|---|

| 運営コスト | 代理店型は人件費が高く、保険料に反映される |

| 事故データの扱い方 | 各社でリスク計算や割引制度に違いがある |

| 割引制度 | ネット割引、早期申込割引、無事故割引などに差がある |

| プラン構成 | 必要な補償だけに絞ったプラン設定ができるかどうか |

3. 比較時に確認すべき主な項目

| 比較項目 | チェックポイント |

|---|---|

| 対人・対物賠償 | 無制限が基本。安くするためにここを削るのは危険 |

| 車両保険 | 一般型・エコノミー型の違いと、免責額(自己負担額) |

| 人身傷害補償 | どこまでカバーされるか(通院・後遺障害など) |

| 特約の内容 | 弁護士費用、ロードサービスなど必要なもののみ選ぶ |

| 保険料 | 補償内容がほぼ同じなら、より安い会社を選択 |

4. 見直しのタイミング

- 保険満期の1か月前〜2週間前が最適

- 等級が回復した年

- ライフスタイルが変わったとき(運転者、通勤有無など)

5. 比較に便利な方法

- 一括見積サービスを活用することで、複数社の保険料や補償内容を同時に比較できます。

- 見積もり取得に必要な情報(車種、使用目的、等級など)を用意しておくとスムーズです。

まとめ:比較によって得られる効果

| 見直し前 | 見直し後 | 節約効果 |

|---|---|---|

| 代理店型・補償過多の契約 | ダイレクト型・必要な補償に絞った契約 | 年間1〜3万円以上の節約も可能 |

| 同一補償内容でも保険会社による差 | 割引制度を活用したプラン選択 | より安く、効率的な補償を実現 |

保険会社の選び方ひとつで、安心と節約のバランスを取ることが可能です。契約更新前には、必ず一度比較してみることをおすすめします。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |