![]()

家計を預かる主婦の方にとって、毎月の固定費は少しでも節約したいところ。特に自動車保険は、見直すことで年間数万円の節約につながることもあります。

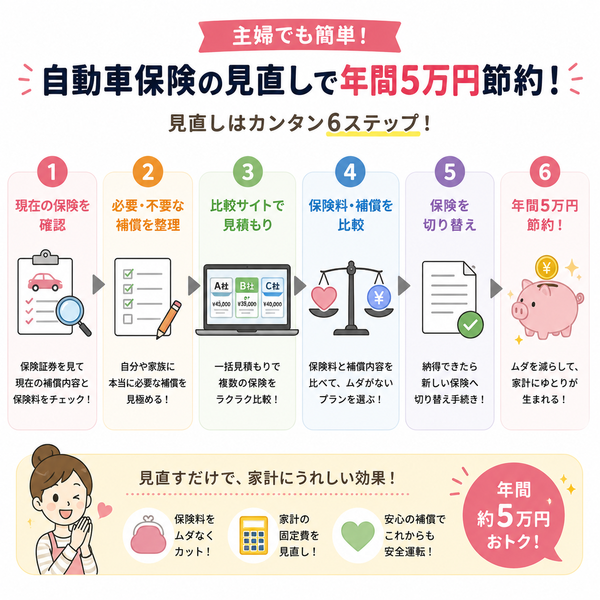

でも、「保険って難しそう」「比較サイトはたくさんあって選べない」と感じてい^せんか?実は、自動車保険はポイントを押さえれば、主婦の方でも簡単に比較・見直しができます。

目次

自動車保険を見直すべきタイミング

自動車保険は一度契約すると、そのまま毎年自動更新していませんか?実はそれ、知らないうちに必要のない補償にお金を払い続けている可能性があります。

家計を守るためには、生活や車の使い方の変化に応じて、保険内容を定期的に見直すことが大切です。ここでは、自動車保険を見直すのに適した具体的なタイミングを解説します。

自動車保険を見直すべきタイミング

1. 保険の更新時期が近づいたとき

- 保険更新の1〜2ヶ月前が見直しのベストタイミングです。

- 複数社の見積もりを比較する時間が取れ、補償内容の変更もスムーズに行えます。

- 更新日ギリギリに変更しようとすると、手続きミスや比較不足が生じがちです。

2. 車を買い替えたとき

- 新しい車の価値や用途に応じて、車両保険の加入や補償範囲の見直しが必要です。

- 安全性能が高い車(自動ブレーキ搭載など)は、保険料が安くなることもあります。

3. ライフスタイルが変わったとき

以下のような変化があった場合は、保険内容を再確認しましょう。

- 通勤から在宅勤務になった → 年間走行距離が減少していれば割引対象に

- 子どもが免許を取得した → 運転者の年齢条件や家族限定特約の見直し

- 引っ越して駐車場所が変わった → 地域によって保険料が変動することがある

4. 保険料が高く感じたとき

- 保険料が「高い」と感じたら、その理由を見直すべきサインです。

- 同じ補償内容でも保険会社によって年間1〜3万円の差が出ることがあります。

5. 無事故期間が伸びたとき

- 長年無事故で運転している場合は、等級(割引率)が上がって保険料が下がるチャンス。

- 高い等級になっているのに割引が反映されていないケースもあるため、要確認です。

6. 特約や補償内容を忘れてしまっているとき

- 「昔のまま加入していて、内容をあまり覚えていない」という方は、無駄な補償や重複がある可能性があります。

必要な補償と不要な補償を見極める

自動車保険に加入する際、「とりあえず全部つけておけば安心」と思っていませんか?確かに補償が多ければ安心ですが、その分、無駄な保険料を払ってしまっているケースも少なくありません。

家計を守るには、「本当に必要な補償だけを残し、不要なものを外す」ことがポイントです。ここでは、主婦の方にも分かりやすく、補償の選び方を解説します。

必要な補償:最低限おさえておきたいもの

1. 対人賠償保険(必須)

- 他人を死傷させた際の損害賠償を補償

- 「無制限」に設定するのが基本

- 任意保険の中でも最重要といえる補償

2. 対物賠償保険(必須)

- 他人の車や建物などを壊してしまった場合の補償

- こちらも「無制限」が安心

- 事故の相手が高級車や店舗などの場合、数千万円の賠償になることもある

3. 人身傷害保険または搭乗者傷害保険

- 自分や同乗者が事故でけがをした場合の補償

- 「人身傷害」が補償範囲も広くておすすめ

条件に応じて必要性が変わる補償

● 車両保険

- 自分の車が事故・災害・盗難などで損害を受けた際の補償

- 新車やローン中の車なら必要性が高い

- 一方で、10年以上経過した古い車には不要な場合も

● 弁護士費用特約

- 相手との交渉が必要な事故に遭った場合、弁護士に相談・依頼する費用をカバー

- 裁判や示談交渉が発生したときの強い味方

● 自損事故保険

- 相手のいない単独事故(例:ガードレールに衝突)でのけがを補償

- 人身傷害保険があれば重複することもあるため要注意

不要な補償かもしれないケース

● 重複している補償

- クレジットカードや別の保険(医療保険など)で同様の補償がある場合は二重払いになることも

● ロードサービス特約

- 任意保険についていることが多く、すでに無料でついているケースもあるため要確認

● 搭乗者傷害保険(人身傷害と重複)

- 人身傷害保険に加入していれば、こちらは不要なことも

【見極めるコツ:自分の生活スタイルに合わせて選ぶ】

- 車の年式や使用頻度

- 運転者の年齢と家族構成

- 他の保険や保障との重複

- 過去の事故歴や不安要素

比較サイトを活用する

「毎年同じ保険会社に任せている」「見積もりを取るのが面倒」。そんな理由で保険を更新している方も多いのではないでしょうか。

しかし、自動車保険は会社によって料金も補償内容も大きく違います。保険料が年間1〜3万円変わることも珍しくありません。そんなときに役立つのが、「保険比較サイト」の活用です。

比較サイトとは?

自動車保険の比較サイトとは、複数の保険会社の見積もりを一括で取得・比較できるオンラインサービスです。入力内容に応じて、適した保険プランが提示されるため、時間も手間も大幅に削減できます。

【比較サイトを使うメリット】

● 1回の入力で複数社の見積もりを取得

- 名前、車種、運転者の条件などを一度入力すれば、10社以上の保険料が一括で表示される

- 保険会社ごとの違いがすぐに分かる

● 補償内容の違いを「横並び」で比較できる

- 「車両保険の条件」「人身傷害保険の範囲」「特約の有無」などを一目で確認可能

- 安さだけでなく、補償の充実度で選ぶ判断材料になる

● 割引・キャンペーンの情報も掲載されている

- 比較サイト経由の申し込みで限定の割引やギフト券特典があることも

比較サイトの使い方(基本ステップ)

- 比較サイトにアクセス

- 必要事項を入力(車の情報・運転者の情報・希望補償など)

- 複数社から見積もりが届く

- 保険料と補償内容を比較

- 気に入った会社に申し込む

見積もりだけなら契約の義務はありませんので、安心して試せます

【比較サイト活用時の注意点】

- 個人情報の取り扱いに注意

信頼できるサイト(運営会社が明記されているもの)を選びましょう - 補償条件を揃えて比較する

条件が違うと「安く見えるだけ」のプランになってしまうことも - 電話営業が来る場合もある

一部のサイトでは見積もり後に保険会社から連絡が来ることがあります

家計を守るための自動車保険選びのコツ

「保険料を安くしたいけど、補償が薄くなるのは不安」。そんな方も多いのではないでしょうか。

しかし、ポイントを押さえれば、補償内容はそのままで保険料を賢く節約することが可能です。

ここでは、家計をしっかり守りつつ、安心できる自動車保険を選ぶための具体的なコツを紹介します。

家計を守るための自動車保険選びのコツ

1. 支払い方法は「年払い」を選ぶ

- 多くの保険会社では「年払い」の方が月払いよりも総額が安くなる

- 一括での支払いが可能な場合は、年払いを選ぶことで年間数千円の節約につながる

2. 運転者を限定する

- 「本人限定」や「配偶者限定」にすることで保険料が下がる

- 子どもが免許を取っていない、あるいは家族で運転する人が限られている場合に有効

3. 年齢条件を見直す

- 年齢条件(例:30歳以上補償)を見直すことで、条件を絞れば割引される

- 家族構成が変わったときは特に確認すべきポイント

4. 走行距離に応じたプランを選ぶ

- 年間の走行距離が少ない場合、「距離制限付き保険」で保険料が割安になる

- 買い物や通院など、近距離運転が中心の方におすすめ

5. 安全装置やドラレコ付きで割引を活用

- 自動ブレーキや車線逸脱防止などの先進安全装置が付いている車は割引対象になることも

- ドライブレコーダ付きの保険は、安全運転が評価されると保険料が安くなる仕組みもある

6. 車両保険は必要か見極める

- 新車やローン中の車には必要だが、古い車や市場価値の低い車には不要な場合も

- 保険料を大きく左右する部分なので慎重に判断

7. 無事故を継続して等級を上げる

- 保険は「ノンフリート等級制度」で構成されており、無事故を続けるほど割引が大きくなる

- 事故の際は、保険を使うより自己負担した方が結果的に安く済む場合もある

よくある失敗と注意点

自動車保険を安くしたい一心で、「とにかく保険料が安いものを選ぶ」「比較せずに更新し続ける」といった行動を取ってしまうと、いざという時に補償が足りずに思わぬ出費を招くことがあります。

ここでは、家計を守るつもりが逆に損になってしまう「よくある失敗」と「保険見直し時の注意点」を詳しくご紹介します。

よくある失敗例とその理由

1. 「安さ」だけで保険を選んでしまう

- 補償内容をしっかり確認せず、一番安い保険を選んでしまうと、必要な補償が不足していることも

- 特に「対人・対物」が無制限でないプランは、重大事故時に多額の自己負担が発生

金額だけでなく、補償内容・特約の充実度も必ず確認する

2. 補償が重複している

- クレジットカードの付帯保険や医療保険と内容がかぶっているケースが多い

- 「搭乗者傷害保険」と「人身傷害保険」などは、似た内容でもどちらかで十分なことも

他に加入している保険と内容を照らし合わせ、重複を避ける

3. 補償条件を見直さずに更新している

- 子どもが独立したのに「全年齢補償」のまま

- 通勤で使っていたが今は在宅勤務、それでも「通勤・業務使用」扱いのまま

ライフスタイルが変わったら必ず使用目的や年齢条件を見直す

4. 見積もりを取るタイミングが遅い

- 更新日直前に慌てて手続きしてしまうと、選択肢が限られ、じっくり比較できない

- 見積もり比較にかかる時間を想定せずに後回しにしてしまうことも多い

少なくとも更新日の1ヶ月前には見直しを開始

5. 一括見積もり後の電話営業に疲れてしまう

- 比較サイトを使ったあとに、保険会社からの営業電話が集中

- これが面倒で「結局そのまま更新してしまった」というケースも

連絡方法を「メールのみ」と指定できるサイトを選ぶ。必要ない連絡は丁寧に断る

【注意点まとめ】

- 契約内容は毎年変わる可能性がある。放置せず定期的に確認

- 一括見積もりは便利だが、信頼できるサイトを選ぶ

- 割引制度(ゴールド免許割引、安全装置割引など)を見逃さない

- 等級制度を理解し、安易に保険を使わない判断も重要

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |