![]()

自動車保険は「事故が起きたときの最後の砦」。だからこそ、価格だけでなく自分のライフスタイルや運転リスクに合った保険を選ぶことが何よりも大切です。

しかし、各社の保険商品には特徴があり、用語も難解で比較しづらいのが現実です。

ここでは、「失敗しない自動車保険選び」のためのポイントを段階的にわかりやすく整理してご紹介します。

まず理解しておくべき2つの保険の違い

自動車を所有・運転する上で避けて通れないのが保険への加入です。しかし、保険には大きく分けて2種類、「自賠責保険」と「任意保険」があります。

この2つは名前だけでなく、目的・補償範囲・加入義務などが根本的に異なっており、正しく理解することが保険選びの第一歩になります。

1.自賠責保険(強制保険)とは?

● 法律で定められた加入義務のある保険

- 正式名称は「自動車損害賠償責任保険」

- すべての自動車・バイクに加入が義務付けられている国の保険制度

- 車検時に加入証明書の提出が必須で、未加入の場合は運転できない

- 対象は「被害者救済」に限定される

● 補償対象は「対人事故のみ」

| 補償対象 | 内容 |

|---|---|

| 対人賠償 | 他人(歩行者や相手の運転者)を死傷させた場合に補償 |

| 対物・自損事故 | 対象外(物損や自分のケガ・車の損害は一切補償されない) |

● 補償額には上限がある(定額)

- 死亡:最大3,000万円

- 傷害:最大120万円

- 後遺障害:最大4,000万円(等級による)

2.任意保険とは?

● 加入は自由、しかし実質的には“必須”

- 自賠責で足りない補償を補うための民間の保険

- 法律上は任意だが、補償が極めて不十分な自賠責のみでは現実的にリスクが大きいため、ほとんどの人が加入している

● 幅広い補償内容をカバー可能

| 補償対象 | 主な内容 |

|---|---|

| 対人賠償 | 自賠責でカバーしきれない相手への賠償(高額な治療費など) |

| 対物賠償 | 壊した相手の車・建物・ガードレールなど |

| 自分や同乗者のケガ | 人身傷害保険・搭乗者傷害保険などで補償 |

| 自分の車の損害 | 車両保険で補償可能(衝突・盗難・自然災害など) |

| 事故後のトラブル対応 | 弁護士費用・ロードサービス・レンタカー費用特約など |

● 補償金額は自由に設定できる(無制限が一般的)

- 対人・対物ともに「無制限」設定が推奨されている

- 加害者となった際の金銭的リスクに備えるためには不可欠な存在

3.違いの早見表で整理

| 比較項目 | 自賠責保険(強制) | 任意保険 |

|---|---|---|

| 加入の義務 | あり(法律で義務) | なし(任意) |

| 補償対象 | 対人事故のみ | 対人・対物・自損事故・車両など |

| 自分のケガ | 補償されない | 保険内容によって補償される |

| 自分の車の損害 | 補償されない | 車両保険で補償される |

| 保険金の上限 | 定額(死亡3,000万円など) | 自由に設定(無制限が多い) |

| 主な目的 | 被害者の最低限の救済 | 加害者側の経済的リスク対応 |

| 費用の相場 | 安い(年間1~2万円程度) | 条件によるが数万円〜が一般的 |

保険選びで絶対に押さえるべき5つの基本ポイント

自動車保険は一度加入すると、基本的には1年間続く契約です。

「とりあえず安いから」「何となくすすめられたから」と選んでしまうと、いざというときに補償されない・自己負担が大きいといった事態に陥る可能性もあります。

そこで本項では、保険選びにおいて必ず確認すべき基本的な5つのポイントを、具体例とともに解説します。

1.補償内容のバランスをチェックする

● 保険料よりも「何を補償するか」が重要

保険の基本は「万が一に備えること」。そのため、自分のリスクに見合った補償を備えることが最優先です。

主な補償の確認項目:

- 対人賠償責任保険:事故で他人を死傷させた場合の補償(無制限が基本)

- 対物賠償責任保険:相手の車や物の損害(無制限推奨)

- 人身傷害保険/搭乗者傷害保険:自分や同乗者のケガをカバー

- 車両保険:自分の車の修理・盗難など(新車・高額車なら特に有効)

日常的に高速道路を使う方は「車両保険(一般型)」を付けておくと安心です。

2.保険料だけで判断しない

● 「安かろう、悪かろう」では意味がない

保険料が安くても、必要な補償が不足していれば本末転倒です。

見落としがちなリスク:

- 車両保険を外したことで、事故時に修理費が自己負担に

- 弁護士費用特約がなく、相手との示談で困る

- 補償金額の上限が低く、賠償金を自己負担

保険料は「安心の対価」です。補償内容と価格のバランスを重視しましょう。

3.等級制度・割引制度を理解する

● 等級は保険料に直結する重要な制度

任意保険には「等級制度」があり、運転歴や事故歴に応じて保険料が変わります。

基本ルール:

- 初回加入時は「6等級」

- 無事故で1年ごとに等級アップ(最大20等級)

- 事故を起こすと「等級ダウン」+「事故有係数」で保険料が大幅増

主な割引制度:

- ゴールド免許割引

- インターネット割引

- 無事故割引

- 新車割引

等級を上げていくことで、長期的に見て保険料を抑えられるようになります。

4.ダイレクト型と代理店型を理解する

● 自分のタイプに合った申し込み方法を選ぶ

保険は「ダイレクト型(通販型)」と「代理店型」の2種類があります。

| 種類 | 特徴 |

|---|---|

| ダイレクト型 | ネット・電話で申し込み、保険料が割安 |

| 代理店型 | 対面で相談できるが、手数料が上乗せされやや割高 |

保険に慣れていて、自分で補償内容をしっかり選べる人はダイレクト型がおすすめ。

一方で、「どこまで補償をつけたらよいかわからない」など不安がある方は代理店型で相談して契約するのも安心です。

【契約期間と更新タイミングに注意する】

● 保険の見直しは「更新のタイミング」がチャンス

- 一般的に契約期間は1年間

- 更新時に「事故歴」「車の使用状況」「等級」などを見直せる

- 車の買い替え・運転者の変更・ライフスタイルの変化(結婚・子育て)などに応じて再検討することが大切

更新時に「他社比較」をして保険料や補償内容を見直すと、より自分に合った保険に切り替えることが可能です。

状況別に見る「保険選びのコツ」

保険の補償内容は、万人にとって最適な「正解」があるわけではありません。初心者や家族持ち、高齢者、一人暮らしなど、生活環境や車の使い方によって最適な保険設計は異なります。

ここでは代表的なライフスタイルごとに、どの補償を重視すべきか、どの特約を付けるべきかという観点から、実践的な選び方をまとめます。

1.初心者・運転歴が浅い人向け

● コツ:事故リスクを想定して“手厚い補償”を意識

初心者は運転ミスによる自損事故や、相手との過失割合トラブルに巻き込まれるリスクが高いため、次の補償が重要です。

「何が必要かわからない」という場合は、最初は“過不足のないフル補償型”を選び、数年後に見直すのも一つの手です。

2.子育て中・ファミリー世帯向け

● コツ:家族全体を守る補償+事故後の生活支援も意識

子どもや配偶者を乗せる機会が多い家庭では、同乗者のケガ・事故後の生活支援への備えが重要です。

- 搭乗者傷害保険(乗っていた家族のケガに備える)

- 人身傷害保険(家族型)(契約車以外の事故でも補償可能)

- チャイルドシート損害補償特約(事故時の買い替え費用をカバー)

- ロードサービス付帯(レッカーやバッテリー上がりなど)

特に子どもがいる家庭では、通学や送迎など日常の利用が多くなるため、補償の“抜け”がないか確認を。

3.高齢ドライバー・シニア向け

● コツ:身体の衰えと判断力の低下を考慮し、「安心感」を重視

高齢になると事故対応の判断が難しくなるケースもあるため、事故後の手厚い支援やシンプルな手続きが重要です。

- 対物・対人は無制限

- 自己負担が少ない人身傷害保険

- 事故現場対応があるサポート体制

- 24時間対応のコールセンターの有無

- 免許返納割引やゴールド免許割引の活用

運転頻度が下がっても、補償は削りすぎず「最低限の安心」は確保しておきましょう。

4.一人暮らし・通勤や趣味での使用が多い人向け

● コツ:自分の車・自分自身を守る補償を優先

通勤・趣味・遠出などで頻繁に車を使う一人暮らしの方は、「自分の車」と「自分の身体」を守る補償が軸になります。

- 車両保険(一般またはエコノミー)

- 人身傷害保険(搭乗中+歩行中含む)

- ファミリーバイク特約(原付使用者向け)

- レンタカー費用特約(通勤に支障が出る場合に備える)

車が“生活インフラ”になっている人ほど、修理期間中の代替手段も考慮した保険設計が必要です。

5.セカンドカー所有者や複数台持ち家庭向け

● コツ:等級の共有・補償内容の整理で保険料を最適化

- セカンドカー割引(複数所有新規割引):2台目の保険料が初回から7等級スタート

- 運転者限定の見直し(誰が運転するかを明確化して無駄を削減)

- 保険会社を1社にまとめて管理を簡素化

家族全体の運転スタイルや車の使用頻度をもとに、過不足のない補償を台数ごとに組み立てることがポイントです。

保険会社・商品を比較する際のチェックリスト

自動車保険の加入を検討する際、保険会社や商品を比較することは非常に重要です。

ただし、単に「保険料が安いかどうか」だけで判断すると、いざというときに必要な補償が足りなかったり、事故対応に不満を感じたりするリスクがあります。

ここでは、初めての方でも安心して使えるように、「比較すべき視点」をチェックリスト形式で整理しました。

1.補償内容の確認ポイント

- 対人賠償責任保険が「無制限」になっているか

- 対物賠償責任保険も「無制限」か、十分な補償額が設定されているか

- 人身傷害保険や搭乗者傷害保険が含まれているか

- 車両保険(一般型/エコノミー型)の選択肢があるか

- 補償金額や免責金額(自己負担額)の設定は適切か

- 生活や利用目的に合った特約が選べるか

弁護士費用、レンタカー費用、チャイルドシート補償など)

2.保険料と割引制度のチェック

- 同条件で複数社の見積もりを取って比較しているか

- ネット申込割引、早期契約割引、ゴールド免許割引などの有無

- 年払・月払など支払方法による総支払額の差を確認しているか

- セカンドカー割引、新車割引など、適用できる制度はあるか

3.事故対応・サポート体制の確認

- 事故受付は24時間365日対応か

- 示談交渉サービスの有無(対物・対人どちらにも対応可能か)

- 初期対応までの所要時間や連絡手段(電話・アプリ・メールなど)

- 事故対応の実績や顧客満足度(口コミやランキング情報など)

- アプリやWeb上での操作性(契約変更・保険証券確認などが簡単にできるか)

4.付帯サービスの充実度

- ロードサービスの内容(レッカー距離、燃料補給、宿泊・帰宅支援など)

- レンタカー特約の有無(車が修理中でも通勤・通学が継続できるか)

- 保険加入後のサポートや契約管理の使いやすさ(スマホアプリ、マイページなど)

【契約条件と柔軟性】

- 年齢条件(全年齢/21歳以上/26歳以上など)が適正に設定されているか

- 運転者限定の範囲(本人限定、夫婦限定、家族限定など)がライフスタイルに合っているか

- 契約後の補償内容変更や車両入れ替えに柔軟に対応してくれるか

【信頼性・実績・継続性の評価】

- 保険会社の運営実績や事故対応の歴史

- 継続契約者の割合や顧客満足度の指標

- 自動車保険以外のサービス(生命保険・火災保険など)とセット契約時の割引制度の有無

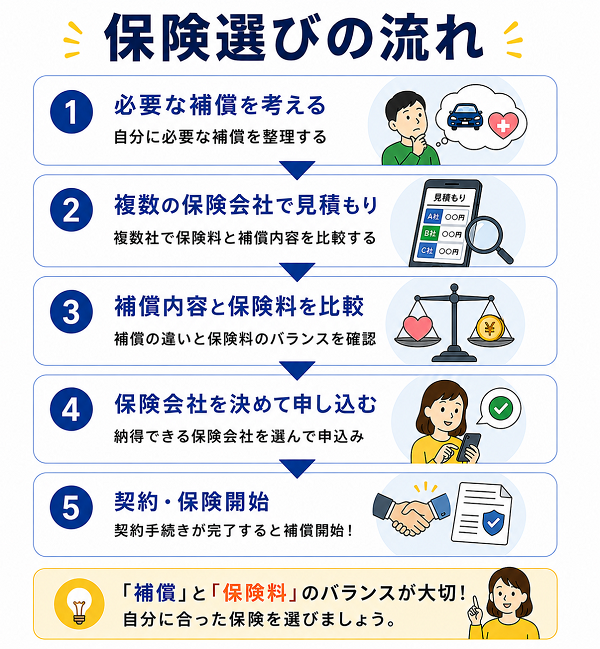

見積もりと契約の流れ

自動車保険の契約は、ただ申し込むだけではなく、条件の整理・比較・確認・契約手続きという一連のステップが必要です。

ここを曖昧にしてしまうと、必要な補償が抜けていたり、割高な契約になってしまうこともあります。以下では、実際に保険に加入するまでの流れを段階的にご紹介します。

ステップ1:必要な情報を整理する

まずは、自分の契約条件を正確に把握しておくことが大切です。

- 現在の車の情報(車種、年式、型式、ナンバー)

- 使用目的(日常・業務・通勤・通学など)

- 運転者の範囲(本人のみ/配偶者/家族/限定なし)

- 年齢条件(全年齢/21歳以上/26歳以上など)

- 等級(現在契約中の保険があれば確認)

- ゴールド免許の有無

すでに保険に加入している場合は、保険証券のコピーや契約者ページの確認がスムーズです。

ステップ2:見積もりを取得する

保険料は会社によって差があるため、複数社の見積もりを比較することが基本です。

- インターネットの一括見積もりサイトを利用すると便利

- 3~5社の見積もりを比較するのが目安

- 同じ条件で見積もりし、補償内容・保険料・特約の有無を見比べる

※見積もりの段階で、補償内容が「過不足ないか」をチェックすることが重要です。

ステップ3:補償内容・特約を最終確認する

各社の見積もりを比較しながら、次のような項目をチェックします。

- 対人・対物賠償が「無制限」かどうか

- 自分自身のケガに備える人身傷害保険はあるか

- 車両保険は「一般型」か「エコノミー型」か

- 事故対応サービスの内容(24時間対応・示談交渉の有無など)

- 特約(弁護士費用、ロードサービス、代車補償など)が必要かどうか

「いらない補償を外して保険料を下げる」調整もこの段階で行います。

ステップ4:申し込み・契約手続き

補償内容が決まったら、いよいよ契約です。

- ネット申込(ダイレクト型):その場で申込完了、即日適用も可能

- 代理店申込(対面型):スタッフと相談しながら書類記入、郵送対応もあり

- 支払方法を選択(年払い・月払い・クレジットカード・口座振替など)

インターネット申込の場合、ネット割引が適用されることも多いので確認しましょう。

ステップ5:契約完了後の確認と管理

契約が完了したら、以下を確認しておきましょう。

- 保険証券(または電子証券)の保存・印刷

- 契約開始日と期間(多くは1年間)

- 緊急連絡先や事故時の対応マニュアルの把握

- マイページやアプリへのログイン(契約内容や事故時の連絡が可能)

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |