![]()

自動車保険は、運転者の年齢、車の種類、使用目的、走行距離などによって保険料や補償内容が大きく異なります。

数多くの保険会社がさまざまな商品を提供している中で、自分にとって最適な保険を選ぶには「比較」が欠かせません。ここでは、自動車保険を比較する際のポイントと、注意すべき点を詳しく解説します。

比較の主なポイント

● 1. 保険料(年間支払い額)

- 保険会社ごとに算出ロジックが異なるため、同じ条件でも金額に差が出る

- 一括見積もりを活用することで、複数社の保険料を一目で確認可能

● 2. 補償内容の充実度

- 対人・対物・車両・人身傷害などの基本補償を網羅しているか

- 特約(弁護士費用、ロードサービス、代車費用など)の有無や内容も比較が必要

● 3. 事故対応力・サービス品質

- 24時間対応の有無や、実績・口コミなどで確認

- AIによる迅速な事故処理や、ドラレコ連動型の対応がある会社は高評価

● 4. 保険会社の信頼性・実績

【比較方法とツール】

● 一括見積もりサイトの活用

- 年齢、車種、用途などを入力するだけで複数社の見積もりが得られる

- 毎年見直すことで、保険料の節約につながる

● 加入者の口コミを確認

- 実際に保険を利用した人の声は参考になる

- 保険金の支払いスピードや、対応の丁寧さに差がある場合も

【注意点】

- 安い保険料に惑わされず、補償範囲の確認を怠らない

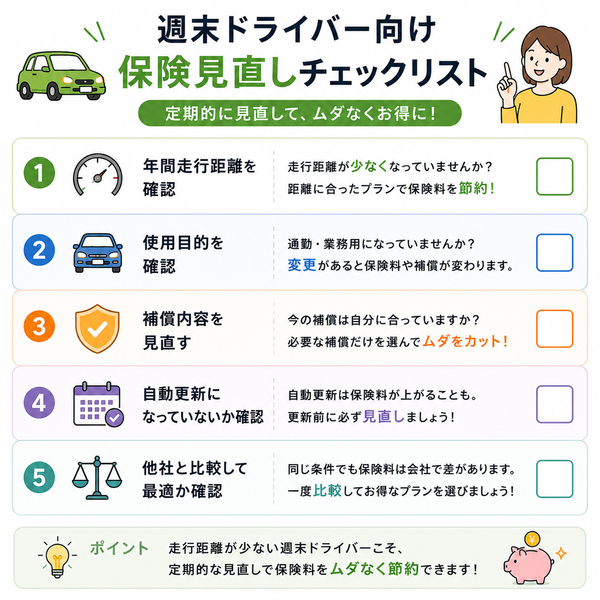

- 走行距離や用途(業務用・通勤・レジャー)などの条件変更で保険料が変動する

- 自動更新型の保険は見直し忘れに注意

目次

安い保険料に惑わされず、補償範囲の確認を怠らない

週末だけ車を使う「週末ドライバー」にとって、保険料を抑えたプランは魅力的です。しかし、保険料が安いという理由だけで契約を決めると、いざというときに補償が不十分で後悔することもあります。

ここでは、週末ドライバー向け保険の選び方で最も重要なポイントである「補償範囲の確認」について詳しく解説します。

なぜ補償範囲の確認が重要なのか

● 安いプランには「補償の省略」がある

- 対人・対物賠償は必須だが、車両保険や人身傷害補償がオプション扱いになっていることがある

- 「週末しか乗らないから事故のリスクも低い」と考えがちだが、万一の際に補償がなければ全額自己負担に

● 特約が制限されていることも

- ロードサービスや弁護士費用補償などが省略または限定されている低料金プランも存在

- 事故後の対応力が低下し、精神的・経済的に負担となることも

● 使用条件に制限がある

- 「運転者年齢限定」や「家族限定運転特約」が適用されていることが多い

- 条件外の人が運転中に事故を起こすと、補償対象外になる可能性あり

【よくある見落としポイント】

- 車両保険が付いていない(自分の車の修理費が補償されない)

- 搭乗者傷害保険が省かれている(同乗者のケガが補償されない)

- 事故対応体制が限定的(夜間や休日の電話対応不可など)

【こうして補償範囲を見極めよう】

● 保険証券または見積もりで次の項目をチェック

- 対人・対物:無制限かどうか

- 人身傷害:補償金額と範囲

- 車両保険:有無と補償条件(免責金額など)

- 特約:必要なものが含まれているか

● 一括見積もりサイトでは「補償内容比較」ができる機能を活用

走行距離や用途(業務用・通勤・レジャー)などの条件変更で保険料が変動する

週末だけ車に乗る「週末ドライバー」にとって、保険料の安さは大きな魅力です。ですが、「安い保険料=必要な補償がそろっている」とは限りません。

いざという時に、保険が適用されない事態を避けるためにも、補償範囲の確認は絶対に欠かせません。

よくある落とし穴と注意点

● 車両保険が省かれている

- 自分の車が壊れても補償されない

- 特に新車・高年式車に乗っている方は、修理代が高額になるリスクがある

● 人身傷害補償が不十分

- 自分や同乗者がけがをした場合、十分な補償が受けられない

- 医療費・休業補償などが出ないと、経済的な負担が重くなる

● 特約が最小限

- 弁護士費用特約、ロードサービス、代車特約などがついていないことが多い

- トラブル時の対応が難しくなる可能性がある

● 補償対象の条件に制限がある

- 「運転者年齢条件」や「運転者限定特約」が付いていると、家族や友人が運転して事故を起こした場合、補償されない

【具体的なチェックポイント】

- 補償金額:対人・対物は「無制限」が原則。人身傷害や車両保険も上限額を確認。

- 免責金額:車両保険などで「5万円」「10万円」など設定されている場合、事故時に自己負担が発生。

- 特約の有無:事故後の精神的・時間的な負担を減らすためにも、必要な特約は付けておくべき。

【賢い保険の選び方】

- 複数社の見積もりを比較し、「補償内容」と「価格」のバランスを確認

- 自分の使い方(週末だけ、家族も運転するなど)に合った補償があるかどうか

- 「安いけど不安が残る」保険は避け、最低限の安心を確保するのが基本

自動更新型の保険は見直し忘れに注意

週末ドライバーにとって、「自動更新型の自動車保険」は便利な仕組みに感じられるかもしれません。

手続き不要で継続できる反面、補償内容や保険料を見直す機会を逃してしまい、結果的に無駄な保険料を支払っている可能性もあります。特に使用頻度が少ない方ほど、注意が必要です。

なぜ見直しが必要なのか

● 1. 利用状況が変化しているかもしれない

- 車の使用頻度がさらに減った

- 運転者が限定された(例:子どもが免許を返納した)

- 車の価値が下がり、車両保険が不要になった

このような変化に気づかないまま自動更新されると、不要な補償に保険料を払い続けることになります。

● 2. 他社の保険料が下がっている可能性

- 年々、新しい保険商品や割引制度が登場

- 自動更新の保険は、競合と比較せずそのまま継続されるため、損している可能性も

● 3. 補償内容が時代に合っていないことも

- AI事故対応、ドラレコ連動型の保険など、進化した補償サービスが登場している

- 古い契約内容では、そうしたサービスに対応していないケースもある

【見直しを怠った結果のリスク】

- 実態に合わない高額な保険料の支払い

- 補償が不足していて事故時に困る

- 限定条件(年齢、運転者)を見落としていて保険金が出ない可能性

【見直すべきタイミングと方法】

● 更新の1~2か月前が理想

- 保険会社から更新案内が届いたタイミングで、補償内容と保険料を確認

- 一括見積もりを活用し、現在の条件で最適な保険と比較

- 運転者年齢条件

- 車両保険の有無と内容

- 特約(弁護士費用、ロードサービスなど)

- 新しい保険会社の割引制度(無事故割引、運転距離割引など)

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |